Скопировать ссылку

Скопировать ссылку

Пожалуй, самые универсальные специалисты на рынке — СЕО в стартапах или руководители малых бизнесов. Не многие фаундеры могут позволить себе штат узкоспециализированных сотрудников на начальном этапе, поэтому выполнять функции несуществующего пока коллектива владельцам небольших компаний зачастую приходится в одиночку. Помимо знаний в юриспруденции, маркетинге и продажах, им важно уметь рассчитывать экономическую эффективность бизнеса и предвидеть возможные риски. А для этого необходимо обладать как минимум базовыми знаниями в сфере финансов. Конечно, по мере роста компании и усложнения финансовых операций лучше передать эту деятельность профессиональному финансисту, но что делать тем, кто только-только запустил свое дело? Об этом расскажу в статье.

Рентабельность

Это ключевая метрика для оценки эффективности бизнеса, которая показывает, оправдывают ли себя затраты на производство и ведение бизнеса, приносят ли прибыль вложения и инвестиции, и в каком объеме. Рентабельность позволяет оценить положение компании на рынке в сравнении с конкурентами и показывает динамику эффективности вашего бизнеса при анализе нескольких отчетных периодов. Существует много конкретных показателей рентабельности, например, продаж, активов, инвестиций или вложений в маркетинг. Каждый из них помогает оценить тот аспект деятельности, который находится в фокусе финансового анализа в конкретный момент.

Формула элементарная:

Рентабельность = прибыль ÷ показатель, рентабельность которого мы считаем × 100%

Представим, что наш бизнес занимается продажей кофе, и нам нужно посчитать рентабельность чистой прибыли. Общая величина затрат составляет 70 000 рублей в месяц, а выручка 100 000 рублей. Получается чистая прибыль 30 000 рублей, а рентабельность этого показателя = 30 000 ÷ 100 000 × на 100%, то есть 30%.

Однако существует нюанс — нет единого стандарта о положительной и отрицательной рентабельности, в зависимости от сферы деятельности эти цифры будут отличаться. В целом, можно смотреть на средний показатель по отрасли. Поискать «норму» рентабельности для конкретной деятельности можно на сайте налоговой, которая обновляет эти данные каждый год, или в отраслевых изданиях.

Есть еще одна метрика — порог рентабельности. Важный этап для любого начинающего предпринимателя, когда удается не только полностью покрыть стоимость существования бизнеса, но и получить прибыль. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности». На графике видно, что в точке пересечения выручки и затрат бизнес «работает в ноль». Все, что после — это прибыль, а до — это убытки.

Продолжим разбираться на примере нашей кофейной точки. Нам важно узнать, какое минимальное количество чашек кофе нужно продать, чтобы, по меньшей мере, покрыть все затраты. Чтобы получить выручку 100 000 рублей, мы продаем в месяц 1000 чашек кофе по цене 100 рублей. Наши постоянные затраты (аренда помещения, зарплаты сотрудников) составляют 40 000 рублей, а переменные затраты (зерна и молоко) 30 000 рублей.

Воспользуемся формулой X = FC ÷ (P – VC), где VC — себестоимость одной единицы продукции, Р — цена одной единицы товара, а FC — постоянные затраты проекта.

В нашем примере 40 000 ÷ (100 − 30 000 ÷ 1000) = 572 чашки до порога рентабельности.

Ликвидность компании

Показатели ликвидности отражают платежеспособность, то есть может ли компания расплатиться со своими партнерами, например, поставщиками товаров или по кредитам, взятым в банках. Рассчитать этот показатель можно тремя разными способами. Все зависит от того, кому предназначается эта информация.

Этот показатель важен как для самого владельца, так и для потенциальных инвесторов, которые будут вкладываться в фирму. Он описывает возможность компании в данный момент закрывать долги за счет активов, которые можно конвертировать в денежные средства в течение года, не продавая свое имущество.

Если после просчета коэффициент получился в границах от 1,5 до 2,5, то у бизнеса нет проблем с текущей платежеспособностью.

Абсолютная ликвидность интересна контрагентам — партнерам компании, предоставляющим товары или услуги, которые хотят быть уверены, что работают с финансово стабильным бизнесом. Она показывает, какая часть обязательств может быть закрыта оперативно.

В норме должен получиться коэффициент от 0,2 до 0,5.

Показатель быстрой ликвидности оценивается, например, банками, если бизнесу нужны новые кредиты. Он показывает, что компания может оплатить свои долги в случае возникновения сложностей и непредвиденных ситуаций. Важно отметить, что при расчете быстрой ликвидности из оборотных активов исключаются запасы, потому что для их реализации может потребоваться время, которого у компании нет на погашение задолженности.

То, что у бизнеса не возникнет проблем с погашением долгов, отражает цифра, которая в норме должна быть в границах от 0,8 до 1.

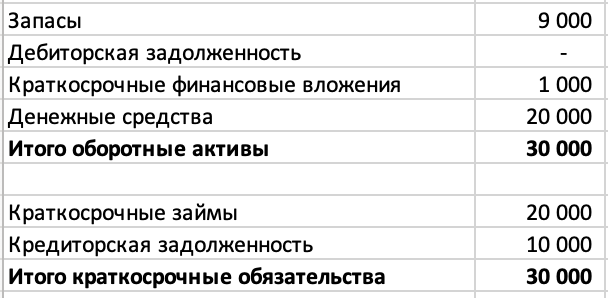

Рассмотрим выдержку из отчета о финансовом положении нашей кофейни:

В таком случае текущая ликвидность составит: 30 000 ÷ 30 000 = 1,0

Абсолютная ликвидность: (50 000 + 30 000) ÷ 30 000 = 0,7

А быстрая ликвидность будет равна абсолютной ликвидности, так как из-за специфики бизнеса у компании нет дебиторской задолженности (расчет с компанией происходит в момент покупки товара).

Какой вывод мы можем сделать из полученных коэффициентов? У компании пограничная ситуация с уровнем текущей ликвидности, поэтому менеджменту нужно обратить внимание на это. Тем не менее, компании хватает денежных средств для покрытия большей доли краткосрочных обязательств, что вполне приемлемо.

Free cash flow

На начальном этапе компания живет в перманентном состоянии «кассового разрыва» (отсутствия наличных денег), поэтому критически важно контролировать все денежные потоки. Free cash flow или, по-русски, свободный денежный поток — это остаток денег у компании после поступлений за товары или услуги и погашения всех расходов за конкретный период (месяц, квартал, год).

Денежный поток может быть положительным или отрицательным. В первом случае компания располагает свободными средствами, которые можно оставить на счетах или направить на развитие. А при негативном сценарии расходная часть превышает доходную, и компания считается менее ликвидной. Если возникли сложности, такому бизнесу придется искать дополнительные способы покрытия долгов, а это плохой знак для кредиторов и инвесторов.

Все денежные потоки по видам деятельности можно разделить на операционные, финансовые и инвестиционные, но упрощенная формула выглядит так:

Денежный поток = приход денег – расход денег

Поскольку у нас небольшая кофейня, наша выручка на 100% соотносится с поступившими деньгами, поэтому приход денег за расчетный период составит 100 000 рублей. Из 70 000 рублей затрат, 60 000 рублей мы оплатили в этом месяце, а еще 10 000 рублей остались у нас на балансе в виде кредиторской задолженности. Предположим, что других операций в этом месяце не было, тогда у компании будет положительный свободный денежный поток равный 40 000 рублей (100 000 – 60 000).

Оборачиваемость активов

Оборачиваемость активов — это ресурсоотдача, то есть та метрика, которая дает понимание, окупаются ли ресурсы (активы) компании и в какой срок, насколько эффективно происходит управление этими активами, и стоит ли в них вкладываться еще. К материальным активам относятся оборудование, запасы сырья, материалы для производства и прочие ресурсы. К нематериальным — например, объекты интеллектуальной собственности.

Можно считать оборачиваемость и отдельного типа активов, например, дебиторской задолженности или основных денежных средств компании. Значение говорит о том, сколько товаров и услуг продано на каждый рубль использованных активов за месяц, квартал, полугодие или год. Иными словами, он показывает сколько циклов «деньги — продукция — деньги» совершили активы за определенный момент времени. Иногда бывает, что залежалые запасы не используются в производстве товара и не реализуются. Если бизнес из сферы общепита, где продукты быстро портятся, то ясно, что нереализованные товары несут прямые убытки. Важно вовремя оценивать оборачиваемость активов и строить стратегию так, чтобы они приносили прибыль бизнесу, а не наоборот. В некоторых случаях формула может немного меняться, но в общем виде считается показатель довольно просто:

Оборачиваемость активов = Выручка ÷ Стоимость активов за расчетный период

Коэффициент должен быть стабильно одинаковым или показывать рост.

Предположим, что величина внеоборотных активов нашей кофейни составляет 50 000 рублей, а оборотные активы (как мы уже выяснили) — 30 000 рублей, значит, суммарно активы равны 80 000 рублей.

В таком случае каждый рубль, вложенный в активы, приносит 1,25 рублей выручки (100 000 ÷ 80 000). Чем выше данный показатель, тем лучше, поэтому руководству нужно подумать над повышением интенсивности использования имеющихся активов.

EBITDA

В самой аббревиатуре EBITDA (от англ. Earnings before interest, taxes, depreciation and amortization) скрывается смысл этого показателя и его формула. Это доход компании до вычета процентов по кредитным задолженностям, налога на прибыль и амортизации активов. Как правило, именно по этому показателю инвесторы сравнивают компании из разных стран, чтобы понять, насколько эффективно менеджмент справляется с операционной деятельностью. Основываясь на EBITDA, с применением мультипликаторов можно примерно оценить капитализацию бизнеса, то есть его рыночную стоимость. Общепринятой формулы для расчета этого показателя не существует, но самая распространенная выглядит так:

EBITDA = чистая прибыль + налоги + амортизация + проценты по займам

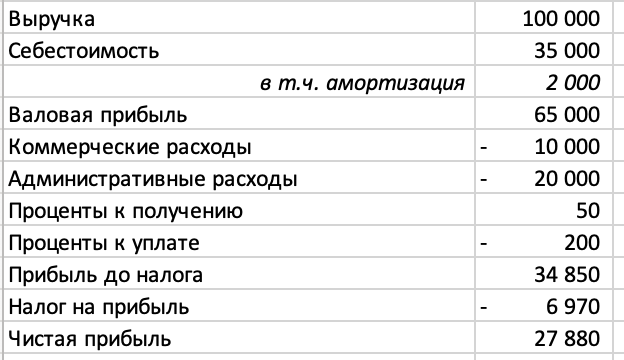

Для расчета EBITDA обратимся к отчету о прибылях и убытках нашей кофейни.

EBITDA = 27 800 + 6 970 + 200 – 50 + 2000 = 37 000

Также для наглядности можно посмотреть, как крупные компании в своих финансовых отчетах и на сайтах публикуют EBITDA. Как правило, они поясняют, по какой логике посчитали этот показатель.

Приведенные выше метрики — базовые, все они помогают на языке цифр проанализировать деятельность бизнеса и выявить проблемные области, требующие повышенного внимания со стороны предпринимателя. Тем не менее, индивидуальный набор метрик может отличаться в зависимости от отрасли компании, целей расчетов и других предпосылок. А еще за каждым показателем важно видеть истинный экономический смысл, например, на какие направления обратить внимание, почему сложилась именно такая ситуация и как ее исправить.