Скопировать ссылку

Скопировать ссылку

Из этой статьи вы узнаете:

- как перейти на ПСН в 2017 году;

- кто может применять ПСН: ограничения по видам деятельности и иным критериям;

- преимущества ПСН: какие налоги заменяет ПСН;

- как получить патент;

- основания для отказа в выдаче патента;

- форма заявления на получение патента;

- образец заполнения заявления на получение патента с комментариями.

Как перейти на ПСН в 2017 году

С 2013 года была образована новая система налогообложения — патентная. Это единственная система налогообложения, по которой не сдается налоговая декларация, а расчет налога производится сразу после оплаты патента.

Патент — добровольный налоговый спецрежим, который могут применять только индивидуальные предприниматели в регионах, где действует патентная система.

Патентная система налогообложения отличается от других систем и имеет свои преимущества и недостатки:

- Возможность выбора срока действия патента: от одного до двенадцати месяцев. Важно заметить, что патент выдается в рамках 1 календарного года. Если ИП планирует взять патент в мае 2017 года, то возможный срок патента будет 8 месяцев. Данный документ продлению не подлежит, соответственно, в следующем календарном году необходимо будет получать новый патент.

- Возможность приобретения нескольких патентов в различных регионах или на различные виды деятельности.

- Нет налоговой отчетности в виде декларации, а значит и не будет проблем и затруднений с ее проверкой и сдачей в налоговую инспекцию.

- Стоимость патента нельзя уменьшить за счет страховых взносов, как это возможно сделать на УСН и ЕНВД. Если индивидуальный предприниматель совмещает данную систему с другим режимом и имеет наемных работников в деятельности на ПСН, то при расчете единого или вмененного налога он может учесть выплаченные страховые взносы, но только для себя. Расходы по страховым взносам за работников, занятых в патентной деятельности, учесть нельзя.

Работать по данной системе могут только ИП, которые соответствуют данным условиям:

- Средняя численность работников не должна превышать 15 человек по всем видам деятельности, в том числе и на других налоговых режимах.

- ИП не должен быть участником договора простого товарищества или доверительного управления имуществом.

- Если ИП пользуется такими видами деятельности, как общепит или торговля в розницу, то его площадь зала не должна превышать 50 кв.м.

- Годовой доход ИП на патентной системе на должен превышать 60 миллионов рублей, учитывая доходы и по другим налоговым режимам.

На время приобретения патента индивидуальный предприниматель освобождается от уплаты следующих налогов:

- НДФЛ в части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения.

- Налога на имущество в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения.

- НДС, за исключением некоторых случаев:

- при осуществлении видов деятельности, в отношении которых не применяется патентная система налогообложения;

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Индивидуальный предприниматель должен платить только страховые взносы. Размер страховых взносов при патентной системе налогообложения для всех предпринимателей одинаковый. Он рассчитывается на основе МРОТ на начало года и не зависит от полученной прибыли или убытка.

Для оформления патента индивидуальный предприниматель должен предоставить в налоговую инспекцию заявление на получение патента по форме № 26.5-1. Заявление может быть заполнено в электронном виде, но для этого будет необходима цифровая подпись. Возможна также подача заявления лично.

Рассмотрим на примере правильность заполнения заявления на получение патента:

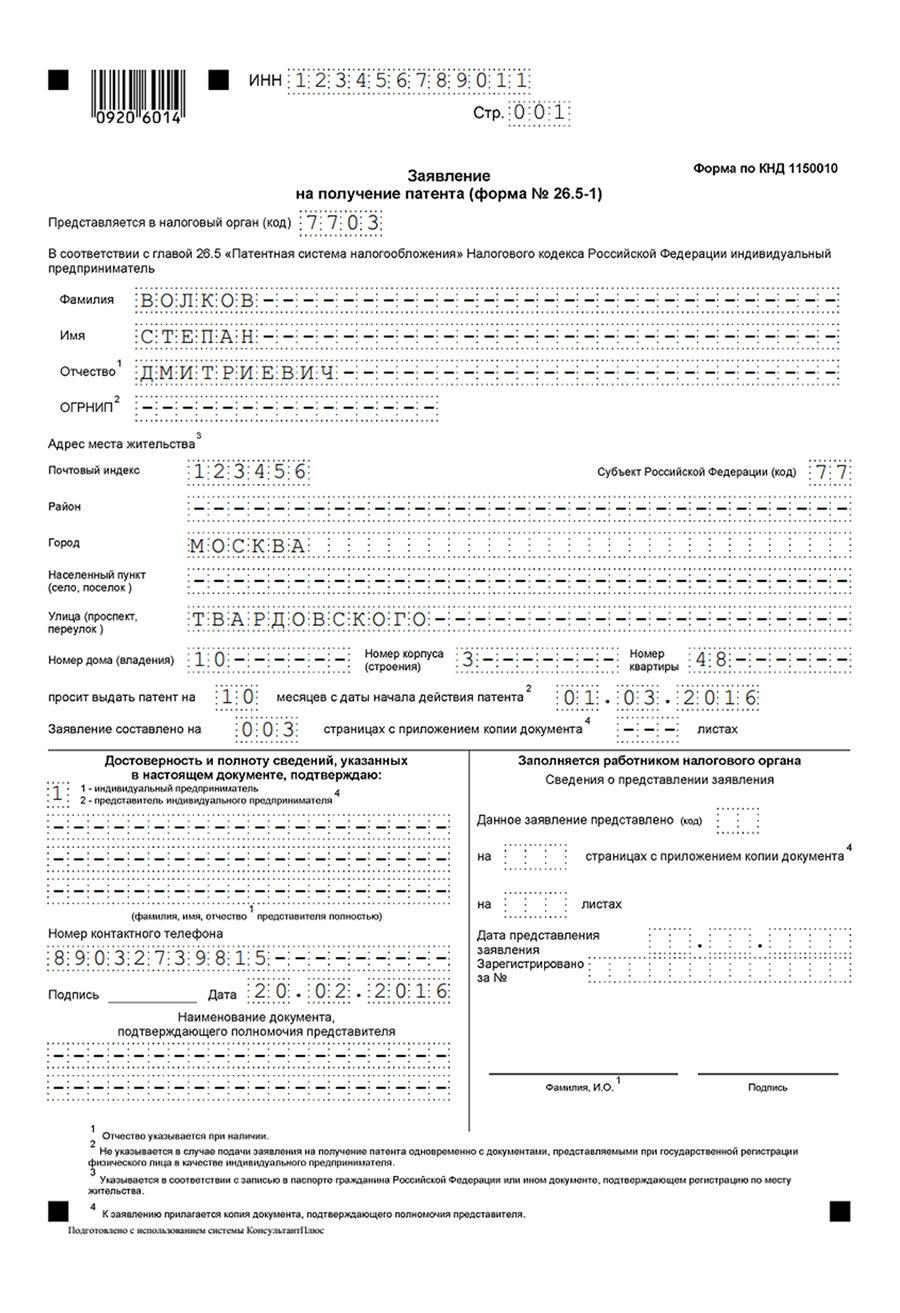

На первой странице заявления указываются следующие данные:

- ФИО предпринимателя.

- Индивидуальный налоговый номер (ИНН) предпринимателя.

- Адрес проживания.

- Код налоговой инспекции, куда предприниматель будет подавать заявление.

- В заявлении прописывается ОРГНИП.

- Период и дата, с которой предприниматель будет оформлять патент.

- В графе «Достоверность и полноту сведений, указанных в настоящем документе, подтверждаю» проставляется цифра 1 или 2 в зависимости от того, заполняет ли сам предприниматель заявление или его доверенное лицо.

- Ставится печать (при наличии), прописывается контактный телефон и дата с подписью.

- Все пустые клетки заполняются прочерками.

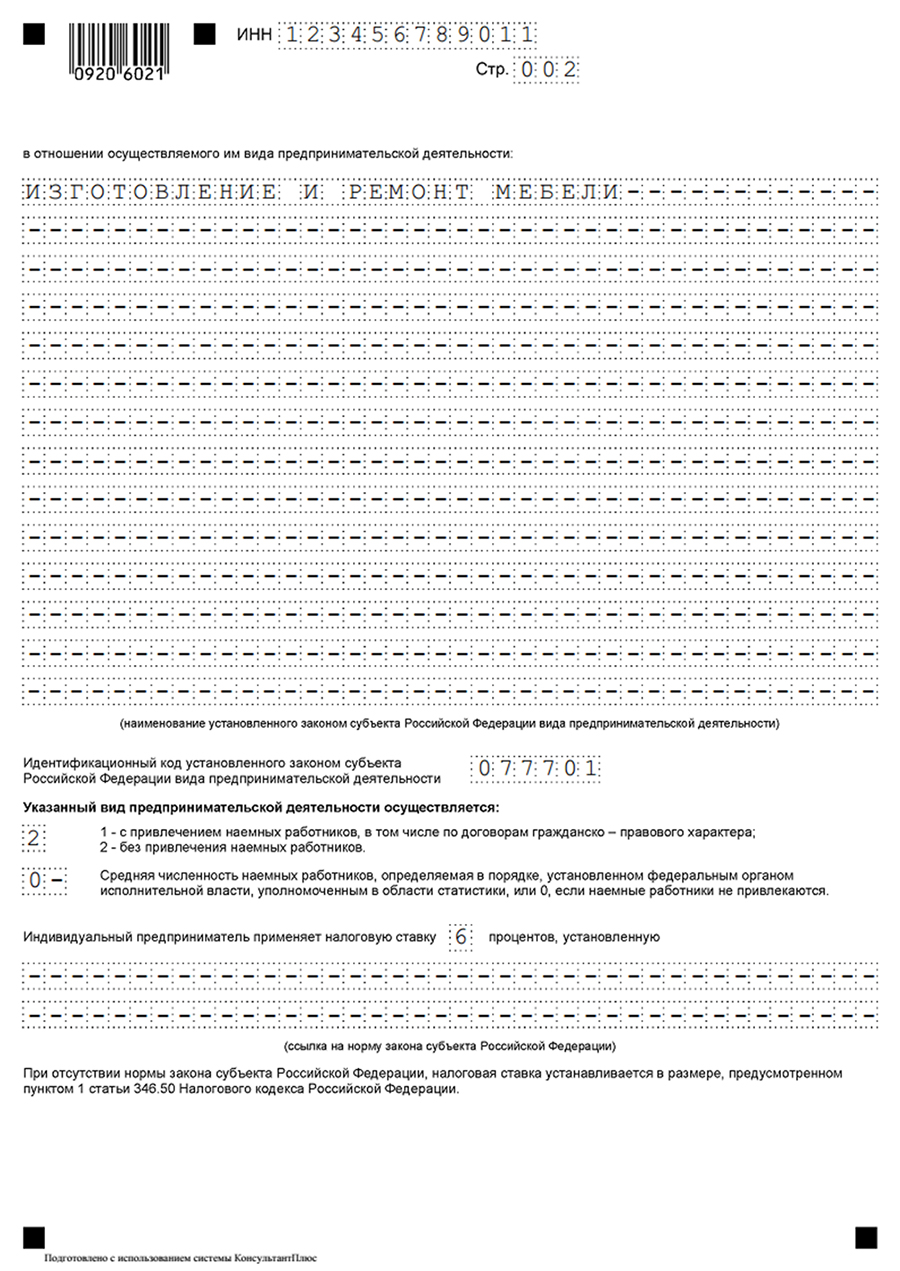

На второй странице заявления предприниматель должен указать:

- Индивидуальный налоговый номер (ИНН) предпринимателя.

- Полное название осуществляемой предпринимательской деятельности и ее идентификационный номер. Он должен состоят из шести цифр. Первые две цифры — это код вида деятельности, последующие две — код субъекта РФ, последние две цифры обозначают тип деятельности по классификатору, который можно найти в статье 346.43 НК РФ.

- Указывается цифра 1 или 2 в зависимости от вида предпринимательской деятельности: 1 — с привлечением наемных работников, 2 — без привлечения наемных работников.

- В конце 2 страницы указывается налоговая ставка, как правило, это 6%. Рассчитать налоговую базу предприниматель может по формуле: (Потенциально возможная прибыль ÷ 12) × количество месяцев действия патента.

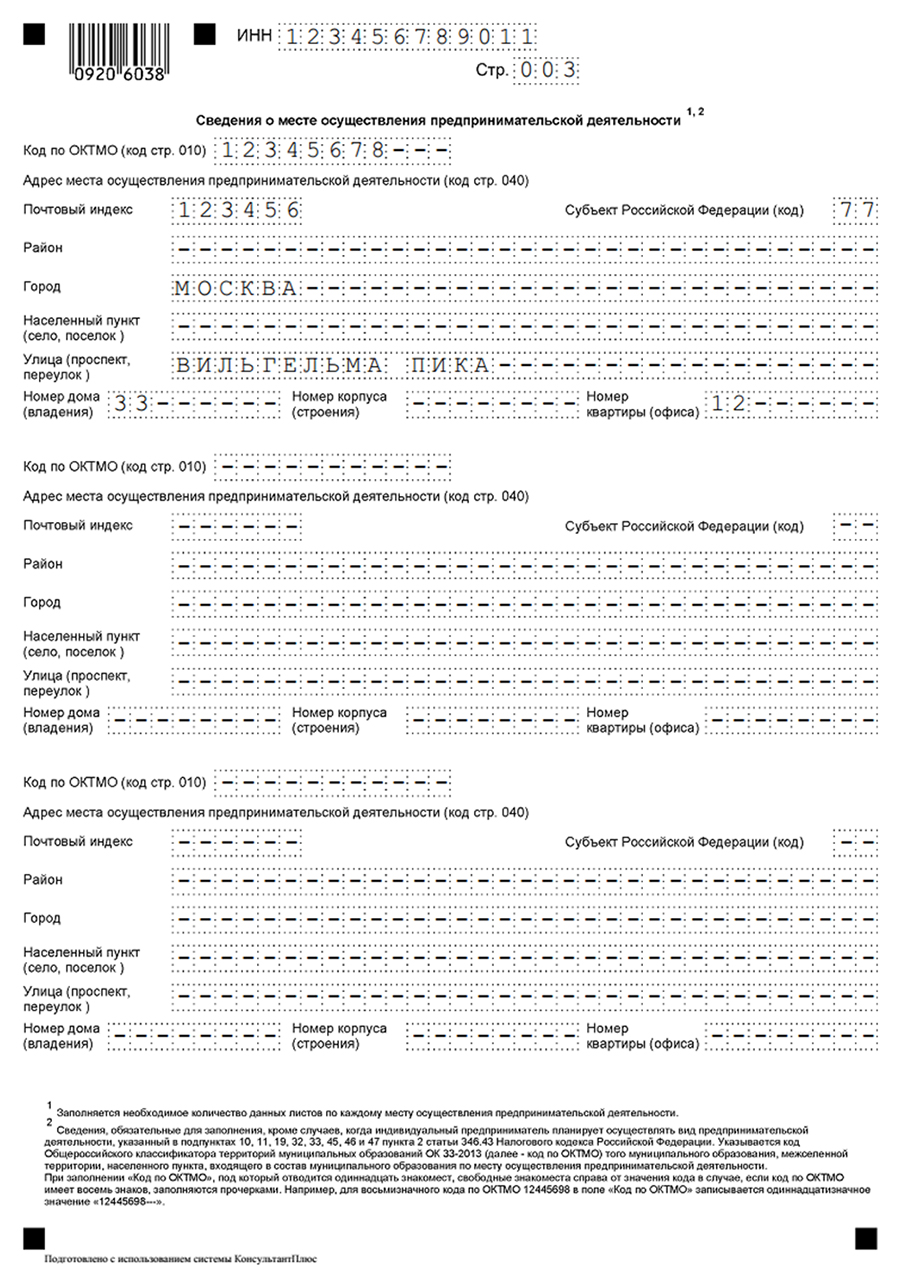

На третьей странице заявления указывается:

- Индивидуальный налоговый номер (ИНН) предпринимателя.

- Код по ОКТМО.

- Адрес предпринимателя.

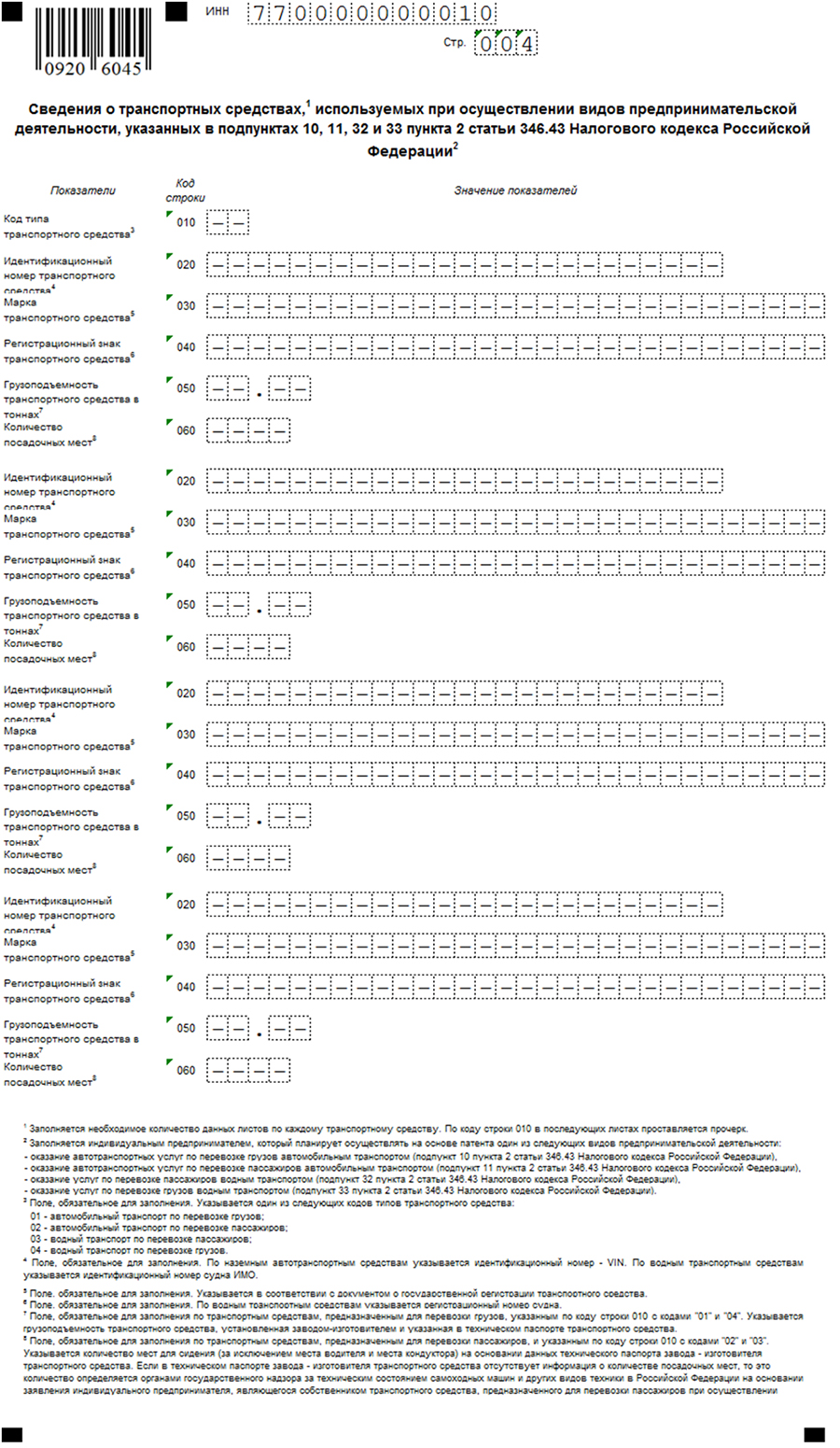

Четвертая страница заявления заполняется в случае использования в процессе деятельности транспортных средств. В строке по номером 010 нужно поставить от 01 до 04 в зависимости от вида транспорта:

- 01 — транспорт для перевозки грузов;

- 02 — пассажирский;

- 03 — водный пассажирский транспорт;

- 04 — водный грузовой.

Также указывается идентификационный номер, марка, регистрационный знак, грузоподъемность и количество мест транспортного средства.

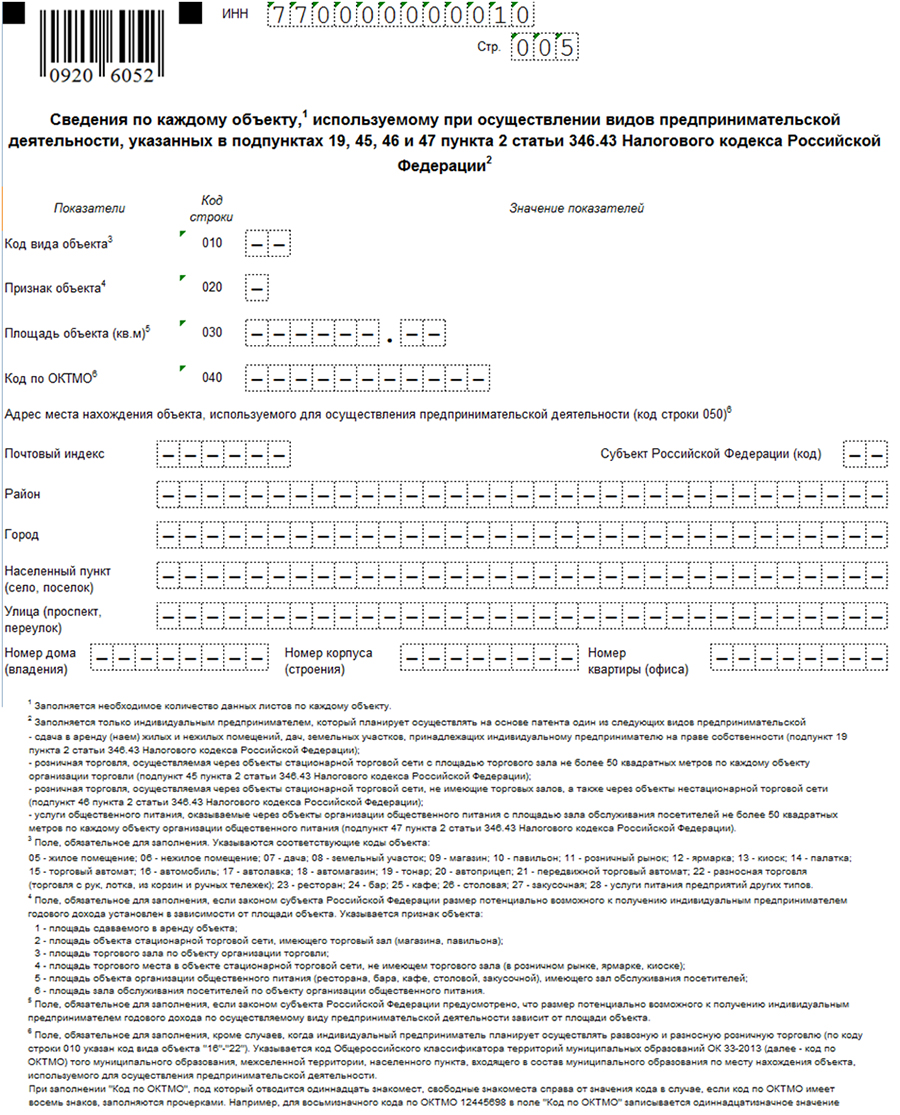

На пятой странице предприниматель должен заполнить раздел о помещениях. Этот раздел заполняется в том случае, если предприниматель собирается сдавать помещения или земельные участки в аренду, либо заниматься их продажей.

Также существуют сроки оплаты патента: если он был получен на срок меньше 6 месяцев, то оплата производится не позднее даты окончания действия патента. Если патент был получен на срок от 6 месяцев до года, то 1/3 суммы необходимо оплатить в течении 90 календарных дней после даты начала действия патента, а вторая половина патента оплачивается не позднее даты окончания действия патента.

Но стоит помнить, что при подаче заявления на получение патента может быть получен отказ. Это может произойти в следующих случаях:

- Если в заявлении на применение патента указаны виды деятельности, в отношении которых данная система не применяется.

- Если в заявлении указан срок действия патента, превышающий 12 месяцев.

- Если предприниматель утратил право применять патент до окончания срока его действия, и заявление на применение патента было подано раньше, чем со следующего года.

- Если у предпринимателя есть неоплаченная сумма по патенту, полученному в предыдущий налоговый период.

- Если в заявлении на получение патента не заполнены обязательные поля.

После устранения всех замечаний предприниматель имеет право подать заявление заново.

Актуально! Для подготовки и сдачи отчетности воспользуйтесь онлайн-сервисом «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Сервис идеально подходит для ИП и ООО на УСН, ЕНВД, ОСНО и ПСН. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.