Скопировать ссылку

Скопировать ссылку

У Андрея есть офис, который он сдает за 20 тысяч рублей в месяц. Арендатор переводит деньги в последний день месяца. Коммунальные платежи в размере двух тысяч нужно заплатить до 20 числа. Сдача офиса в аренду приносит Андрею ежемесячно 18 тысяч, но он попадает в кассовые разрывы.

В бизнесе гораздо больше исходящих и входящих платежей. Появляются ситуации, когда нужно заплатить сейчас, но денег нет. Чтобы избегать этих неприятных моментов, удобно пользоваться платежным календарем.

Платежный календарь — это перечень платежей и поступлений в компании, которые разбиты по датам. Обычно он составляется на месяц и помогает увидеть ситуацию с финансами за конкретный день.

Например, будут ли у компании деньги на страховые взносы 15 числа? Стоит ли заплатить поставщику пораньше или перенести платеж и оставить небольшой резерв? Когда ждать оплаты от заказчиков?

Функции платежного календаря:

- Прогнозирует и не допускает возникновение кассового разрыва.

- Планирует исполнение обязательств.

- Формирует понимание, когда нужны деньги и что нужно сделать для их получения.

Разница между платежным календарем и бюджетом движения денежных средств заключается в том, что приток и отток денег в БДДС не привязан к конкретным датам. Его чаще всего используют в больших компаниях, поскольку составление бюджета занимает меньше времени. Но наличие отчета БДДС не может показать возможный кассовый разрыв в будущем.

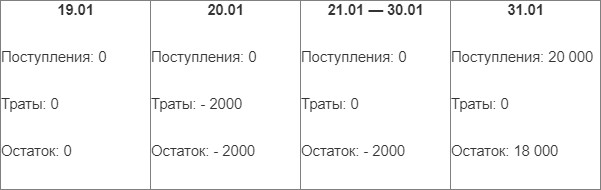

Вернемся к примеру с офисом Андрея, из которого видно, что месячный бюджет выполняется.

Бюджет на январь:

- Поступления: 20 000 рублей.

- Расходы: 2 000 рублей.

- Прибыль: 18 000 рублей.

Но стоит внести данные в платежный календарь, становится виден кассовый разрыв:

Плюсы платежного календаря:

- Точность. Платежный календарь позволяет прогнозировать кассовые разрывы с точностью до дня. Бюджет показывает только возможную прибыль или убыток.

- Гибкость. В платежный календарь изменения могут вноситься ежедневно и это нормально. В бюджете корректировки нежелательны.

Минусы платежного календаря:

- Необходимы цифры. Чтобы правильно составить платежный календарь, нужно знать точные даты и суммы платежей. Если этих данных нет, то календарь будет неточным и неактуальным.

- Необходимо время. Платежный календарь нуждается в постоянной корректировке и внесении большого объема новых данных.

Как составить платежный календарь

1. Сделать шаблон

В нем должны быть:

- дата входящего или исходящего платежа;

- сумма платежа.

Это базовые пункты шаблона, но при желании календарь можно расширить и сделать более детальным. Например, добавить:

- расчетный счет или кассу — это позволит избежать ситуаций, когда на одном расчетном счету есть деньги, но вовремя перевести их на другой не успели;

- проект, к которому относится платеж;

- контрагента, от которого планируется поступление денег или которому нужно заплатить;

- выделить платежи, которые невозможно перенести;

- статью дохода или расхода.

2. Собрать информацию

Чтобы собрать информацию для платежного календаря, нужно запросить ее у разных отделов и ответственных лиц.

Информация о поступлениях: когда планируется поступление оплаты от клиентов, доход от сдачи имущества в аренду, страховые выплаты, субсидии, кредиты. Вся эта информация есть в договорах поставки и аренды, можно ее уточнить у руководителей или юриста. Важно не забыть указать схему работы: предоплата, постоплата или рассрочка.

Информация о тратах: планируемые закупки сырья, оплата коммунальных услуг, аренды, зарплаты. Чаще всего такие платежи носят повторяющийся характер, поэтому можно проанализировать данные по тратам за предыдущий период и аналогичные периоды прошлых лет.

Информацию о налогах лучше актуализировать по налоговому календарю, это позволит избежать штрафов и пеней.

3. Внести информацию о входящих платежах

Бывают ситуации, когда у контрагента есть отсрочка платежа. В этом случае планировать поступление денег лучше на последний день, указанный в договоре. Такая предусмотрительность поможет не попасть в кассовый разрыв.

Есть сферы, где нет возможности ориентироваться на условия договора. Например, в розничной торговле. В этом случае при составлении платежного календаря можно учитывать данные предыдущих периодов.

4. Внести информацию об исходящих платежах

Расходы можно разделить на:

- обязательные, срочные;

- обязательные, несрочные (можно задержать на пару дней);

- все остальные.

Срочные расходы лучше сразу внести в календарь, а несрочные планировать относительно поступлений денег от клиентов.

5. Определить даты кассовых разрывов

Для этого нужно посчитать нарастающим итогом ежедневные остатки по счетам. Если есть угроза кассового разрыва, то с ней нужно работать — постараться ускорить поступления денег и отложить траты.

На основе платежного календаря можно составить бюджет движения денежных средств, но часто компаниям достаточно лишь одного из этих инструментов.

Работа с платежным календарем

Вносить данные о планируемых расходах и доходах нужно каждый день. Кроме этого, нужно постоянно следить за остатком денег и не допускать просрочек. Сразу же вносятся данные о новых поступлениях и расходах. Такие операции помогут точно спрогнозировать появление кассового разрыва. Воспользуйтесь следующими способами, чтобы его избежать:

1. Приближение входящих платежей:

- переговоры с клиентами об ускорении оплаты;

- распродажа товара;

- факторинг для более быстрого получения денег от клиентов;

- кредит или овердрафт.

2. Отсрочка исходящих платежей:

- переговоры с поставщиками о переносе оплаты или рассрочке;

- выбор в пользу тех платежей, отказ от которых грозит большими потерями (например, если штраф за неуплату налога составляет 20% от суммы платежа, а неустойка поставщику — 1%, лучше сначала оплатить налог).

Вывод

Использование платежного календаря в компании позволяет оперативно планировать финансы, отслеживать их состояние и не попадать в кассовые разрывы. Календарь наглядно отображает всю картину движения денег.

Можно вести платежный календарь и в Excel, и в виде списка на бумаге, но удобнее, быстрее и нагляднее это делать в специальном онлайн-сервисе ПланФакт.

В следующей статье расскажем о финансовом учете и выгодах от его ведения.