Скопировать ссылку

Скопировать ссылку

Для начала вспомним, что такое налог на имущество ИП и в каких случаях его можно не платить.

- жилые дома (в т. ч. жилые строения: дачи, садовые домики и др.);

- жилые помещения (квартиры, комнаты);

- гаражи, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здания, строения, сооружения, помещения.

Порядок налогообложения имущества физических лиц регулируется главой 32 Налогового Кодекса.

- Предприниматель является собственником имущества (если ИП использует имущество по договору аренды, то налогом оно не облагается);

- Имущество находится на территории РФ. Бизнесмен, владеющий недвижимостью в другой стране, не является плательщиком налога на имущество в РФ.

В некоторых случаях платить налог на имущество не нужно. Так, по общему правилу, если ИП применяет спецрежим: «упрощенку» (не важно, какую — с объектом налогообложения «доходы» или «доходы-расходы»), ЕНВД, патент, то налог на имущество не платится по имуществу, используемому в предпринимательской деятельности. Но есть нюансы, это касается собственности, имеющей кадастровую стоимость (п . 1 ст. 378.2 НК РФ). В таком случае налог на имущество оплачивается даже предпринимателем на «упрощенке» (если этого требует региональное законодательство).

Выше было указано, что одним из условий освобождения от налога на имущество является использование имущества в предпринимательской деятельности, а что же происходит, если здание, например, временно не используется для ведения бизнеса, предположим, находится в ремонте?

Индивидуальный предприниматель на спецрежиме вправе не платить налог на имущество в отношении этого объекта. Такой вывод следует из письма Минфина России от 24.04.18 № 03-05-04-01/27810.

Узнать кадастровую стоимость и порядок исчисления налога нужно в региональном законодательстве, т.к. этот налог региональный. Все подробности указаны на сайте ИФНС.

Ниже представлена таблица с указанием регионов, которые не исчисляют налог из кадастровой стоимости, а значит, ИП на УСН не платит налог на имущество с собственности, используемой в бизнесе.

Также нужно обязательно проверить, включено ли имущество ИП в региональные списки правительств субъектов РФ. Сделать это можно по кадастровому номеру здания (строения, сооружения), адресу, а также коду КЛАДР. Узнать кадастровый номер можно на сайте Росреестра в разделе «Обращение граждан». Данные предоставляются в режиме онлайн — в течение нескольких минут сформируются данные о кадастровой стоимости.

На бумаге сведения можно получить в МФЦ. Услуга предоставляется бесплатно. Справку о стоимости предоставляют в течение пяти рабочих дней.

Зная все данные, можно узнать, включено имущество в перечень региона или нет.

Обращу внимание на то, что списки нужно смотреть именно по налогу на имущество организаций, т.к. отдельные списки для бизнесменов не составляются, а используются для организаций.

Как получить освобождение от налога на имущество

Итак, регион предпринимателя не использует кадастровую стоимость при расчете налога на имущество или у бизнесмена нет такой недвижимости (перечисленной в п . 1 ст. 378.2 НК РФ), тогда, находясь на УСН, ИП может освободить свою собственность от налогообложения налогом на имущества.

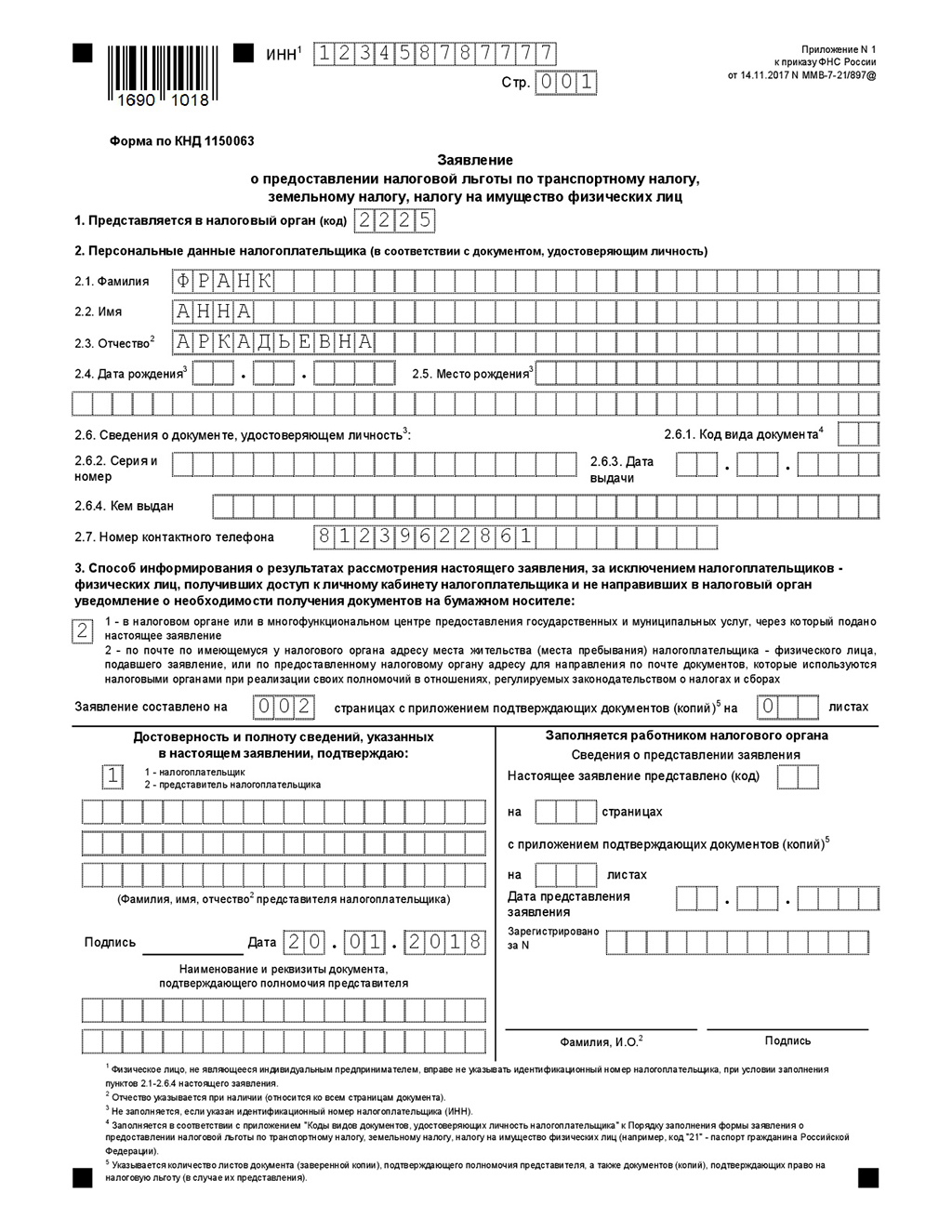

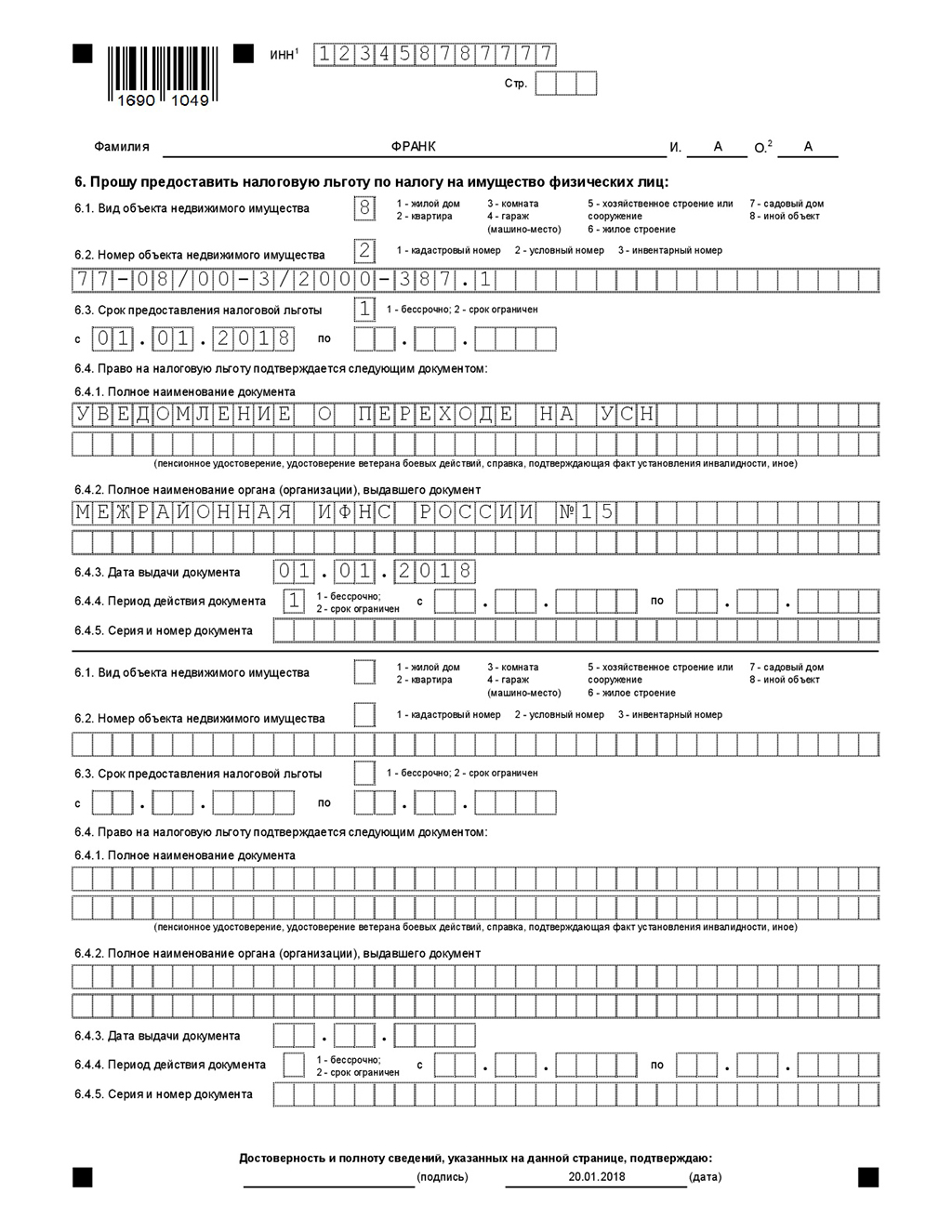

Для этого надо подать заявление в налоговую инспекцию. Форма заявления утверждена Приказом Федеральной налоговой службы от 14 ноября 2017 г. N ММВ-7-21/897@ «Об утверждении формы заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц, порядка ее заполнения и формата представления заявления о предоставлении налоговой льготы в электронной форме».

Приложение

Ранее к заявлению необходимо было обязательно приложить документы, подтверждающие право на льготу. Т.е. подтвердить, что имущество предпринимателя используется именно в предпринимательской деятельности. С 1 января 2018 года это делать не обязательно. Федеральным Законом ФЗ-286 были внесены изменения в п.6 ст. 407 НКРФ. Теперь документы прикладывать не обязательно, достаточно указать их реквизиты в заявлении.

- свидетельство о государственной регистрации права собственности на недвижимость или выписка из ЕГРН;

- информационное письмо налогового органа о применении индивидуальным предпринимателем УСНО;

- договор аренды, платежные документы о получении арендной платы и др.

Если имущество использовалось для предпринимательской деятельности не весь календарный год, то освобождение от налога будет применяться только к периоду использования в бизнесе. Причем месяцы начала и прекращения соответствующего использования имущества принимаются как полные месяцы (Письма УФНС по г. Москве N 18-12/1/109650@, ФНС России N БС-4-11/19976@).

Таким образом, подтверждающие освобождение от уплаты налога на имущество документы индивидуальные предприниматели могут подавать с заявлением или лишь указать их реквизиты. Подтверждением этому служит Письмо Минфина от 22 мая 2018 г. N БС-4-21/9663@ «О порядке освобождения от налогообложения имущества индивидуальных предпринимателей, применяющих специальные налоговые режимы».

Заявление необходимо передать в налоговую службу до момента расчета налога. Поэтому рекомендуется предоставить его до 1 ноября. Если заявление не будет подано в налоговую инспекцию, то начисление налога будет произведено в полном размере.

Самостоятельно налог не рассчитывается, платится он по требованию — уведомлению налогового органа до 1 декабря следующего года.

- Лично;

- По почте;

- Электронно (используя личный кабинет налогоплательщика, например, или телекоммуникационные каналы связи).

Если заявление не предоставлено в ИФНС

Что делать, если бизнесмен применяет УСН и использует в своей предпринимательской деятельности имущество, которое облагается налогом на имущество, но заявление на льготу в налоговую инспекцию не предоставил и получил уже требование об уплате налога. Можно ли ему обратиться в налоговый орган за пересчетом начисленного налога за предыдущий период?

- содержатся неактуальные сведения, влияющие на величину имущественных налогов;

- не учтены налоговые льготы.

Если есть основания для перерасчета налогов, то налоговая инспекция пересчитает неверно начисленные суммы налога и пеней, а также сформирует новое налоговое уведомление, которое будет отправлено ИП по почте или доступно в личном кабинете налогоплательщика.

Перерасчет налога возможен за трехлетний период, причем пересчитать начисление могут и в сторону уменьшения, и в сторону увеличения суммы к уплате (Письмо Минфина России от 19.11.2015 N 03-05-03-01/67126).

Образец заявления на освобождение от уплаты налога на имущество