Скопировать ссылку

Скопировать ссылку

Упрощенную систему налогообложения (УСН) часто выбирают предприниматели, которые регистрируются в качестве индивидуальных предпринимателей и те, кто регистрирует общество с ограниченной ответственностью. Простота бухгалтерского и налогового учета, сокращенное количество налогов и отчетов, прозрачность расчетов — несомненные плюсы УСН.

Существует два вида «упрощенки»: в первом налогооблагаемой базой являются доходы предпринимателя (УСН 6%), во втором налогооблагаемая база определяется как разница доходов и расходов (УСН 15%). Если вы выбрали для себя упрощенную систему налогообложения со ставкой налога 6% от доходов, то кажется, что никаких тонкостей тут быть не может. Но это не совсем так.

Как правильно рассчитать налог к уплате, что такое доходы для целей налогообложения, можно ли уменьшить налог к уплате? Со всеми этими вопросами разберемся в нашей статье.

Кстати! Интернет-сервис «Мое дело» безошибочно рассчитает за Вас все налоги и взносы, а также предложит все возможные варианты для снижения налоговой нагрузки. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Упрощенную систему налогообложения со ставкой налога 6% от налогооблагаемой базы, определяемой как доходы, могут применять как индивидуальные предприниматели, так и общества с ограниченной ответственностью. А вот способы расчета налога к уплате будут несколько различаться.

Как определить доход при «упрощенке»?

Порядок исчисления и уплаты налога по упрощенной системе налогообложения регулируется статьей 346.21 Налогового Кодекса Российской Федерации (НК РФ). При этом на «упрощенке» используется кассовый метод признания доходов и расходов.

Это значит, что доходы — в целях налогообложения — признаются не в момент фактического оказания услуг, выполнения работ, отгрузки товара, а в момент поступления оплаты на расчетный счет или в кассу.

Кроме того, проведенный взаимозачет также будет являться доходом, несмотря на то, что фактически ни на расчетный счет, ни в кассу денежных средств не поступит.

В процессе деятельности на расчетный счет или в кассу не всегда поступают только средства от клиентов. Порой предприниматели получают также:

- кредиты или займы,

- вносят собственные средства,

- получают ошибочные переводы и прочее.

Учитываются ли такие поступления в качестве налогов и надо ли их облагать налогом? Конечно нет, ведь они не являются доходом от предпринимательской деятельности.

Согласно п.3 ст. 346.21 налогоплательщики, выбравшие в качестве объекта налогообложения доходы, также исходят при расчете налога из суммы фактически полученных доходов.

Как рассчитать налог к уплате для ИП без сотрудников при УСН 6%?

По итогам каждого квартала предприниматель, применяющий УСН 6%, обязан рассчитать и уплатить авансовые платежи по налогу, а по итогам года произвести окончательный расчет.

Налогооблагаемая база рассчитывается нарастающим итогом с начала года по отчетную дату. Таким образом, сначала считается налог за первый квартал, затем полугодие, девять месяцев и год. При расчете налога за полугодие необходимо рассчитать налоговую базу за шесть месяцев, умножить ее на ставку налога, а затем вычесть из получившейся суммы уже уплаченный аванс по налогу за первый квартал.

При расчете налога за девять месяцев из полученной суммы налога вычитаются уплаченные авансы по налогу за первый квартал и шесть месяцев. При окончательном расчете годового налога из полученной суммы вычитают все уплаченные авансы.

Важно учесть, что налог можно сократить на сумму уплаченных в этом периоде страховых взносов ИП «за себя» в полном объеме (пп.3 п. 3.1 ст. 346.21 НК РФ). Это касается не только обязательных фиксированных взносов, но и взносов в размере 1% свыше дохода 300 000 рублей. Таким образом, уплата взносов частями в течение отчетного периода помогает спланировать и облегчить налоговую нагрузку.

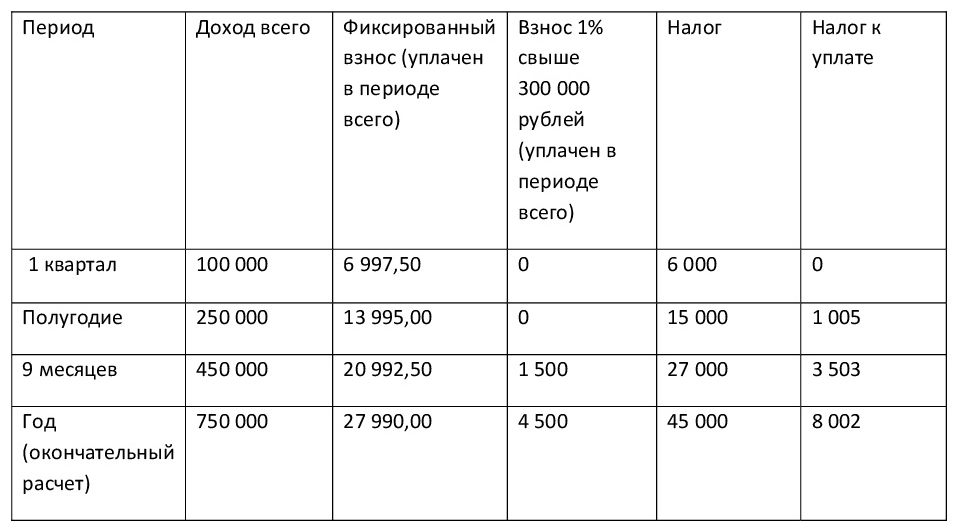

Рассмотрим на примере

Доход индивидуального предпринимателя Васечкина в первом квартале 2017 года составил 100 000 рублей, во втором — 150 000 рублей, в третьем — 200 000 рублей, в четвертом — 300 000 рублей. Обязательные страховые взносы «за себя» Васечкин платил равными частями каждый квартал. Взнос 1% свыше 300 000 рублей платил ежеквартально с момента возникновения обязанности по уплате. Сотрудников у ИП нет.

Как рассчитать налог УСН 6% для ООО?

Налогооблагаемая база для ООО на «упрощенке» 6% определяется так же, как и для индивидуальных предпринимателей. По такому же алгоритму рассчитывается и налог. Важным отличием тут является отсутствие у компании обязанности платить фиксированные взносы. Но это не значит, что налог необходимо платить в полном объеме и невозможно его уменьшить.

В п.3.1 ст. 346.21 НК РФ говорится, что компания может уменьшить получившийся налог на сумму уплаченных за сотрудников взносов. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму взносов более чем на 50%.

Часто ошибочно считают, что уменьшить налог можно на 50% взносов. Это не так. Саму сумму налога нельзя уменьшить более, чем вполовину. Даже если сумма уплаченных взносов превышает 50% от суммы налога.

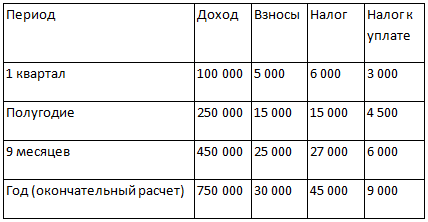

Рассмотрим на примере

Для индивидуального предпринимателя, являющегося работодателем, налог будет рассчитываться так же, как для ООО, то есть с ограничением в уменьшении налога не более, чем в половину. При этом в целях уменьшения налога считается общая сумма уплаченных взносов и за сотрудников, и ИП «за себя».

Как сократить налог по УСН 6% на торговый сбор?

Ряд предпринимателей обязаны уплачивать торговый сбор. Законодательство позволяет сократить налог по «упрощенке» с налогооблагаемой базой «Доходы» на сумму уплаченного сбора без ограничения в размере (п. 8 ст. 346.21 НК РФ).

Для того, чтобы можно было воспользоваться такой льготой, необходимо соблюсти некоторые условия.

Во-первых, сбор должен быть уплачен в том же периоде, за который начислен налог (аванс по налогу); во-вторых, налогоплательщик должен быть зарегистрирован (а значит — платить налог по УСН и отчитываться) в том же регионе, где платится сбор.

То есть, например, если вы зарегистрированы в Ярославле, а торговый сбор платите в Москве, то уменьшить на него налог не получится.

Как видите, схема расчета довольно несложная. Рассчитывайте налоги правильно и уменьшайте сумму платежа законными способами.