Скопировать ссылку

Скопировать ссылкуЧем поможет эта статья: Вы быстро и правильно рассчитаете по новым правилам пособия для декретниц вашей компании.

От чего убережет: От конфликтов как с работницами, так и с проверяющими из ФСС РФ.

Наконец-то закончился двухлетний период, в течение которого вам приходилось рассчитывать одно и то же пособие по материнству дважды. Ведь, как вы помните, в 2011 и 2012 годах работницы, уходящие в декрет или отпуск по уходу за ребенком, могли выбирать, по каким правилам вы будете определять для них выплату — по старым или новым. Все для того, чтобы в итоге будущие мамы получили максимально возможную сумму.

Если ваша компания на упрощенке

Все рекомендации, приведенные в данной статье, актуальны как для компаний на общем режиме, так и для применяющих упрощенную систему.

Так вот, с 2013 года рассчитывать пособия надо исключительно по одним правилам, новым. Использовать прежние вам не придется даже в том случае, если об этом попросит сама работница (!). Конечно, для вас это радостная новость — работы поубавится. Вот только правила расчета с этого года опять поменялись. И что важно: чиновники вернули в расчет так называемые исключаемые периоды.

Здесь сразу подчеркнем, что изменения коснулись именно пособий по беременности и родам и по уходу за ребенком до полутора лет, но не больничных (!). Пособия по временной нетрудоспособности считайте как и раньше. Но, разумеется, с учетом нового размера МРОТ.

Что изменилось в расчете среднего заработка для декретных и детских пособий

Итак, с этого года делить заработок за расчетные два года вы не всегда будете строго на 730. Дело в том, что теперь во внимание надо брать фактическое количество календарных дней в конкретном году. То есть если за 2011 год вы возьмете 365 дней, то за 2012 високосный год — уже 366. Такое правило закреплено в части 3.1 статьи 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ.

Осторожно!

При расчете декретных и пособий по уходу используйте теперь фактическое количество календарных дней в расчетных двух годах. То есть за 2012 год берите 366 дней.

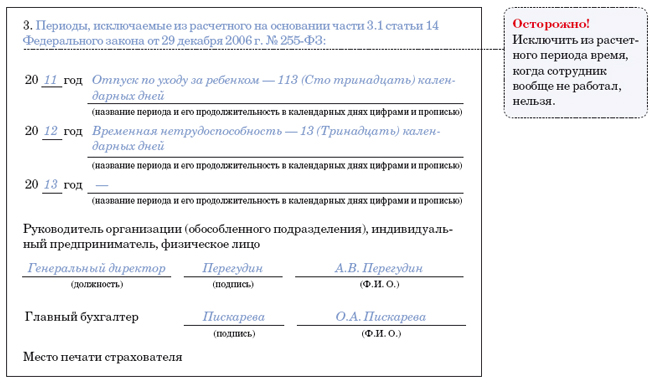

Плюс ко всему с 1 января 2013 года из общего количества дней расчетного периода нужно исключить, например, время болезни или отпусков по беременности и родам и по уходу за ребенком. Перечень исключаемых периодов мы привели ниже. А вот отпуск за свой счет или время, когда сотрудница вообще не работала, вычесть не получится.

Какие периоды нужно исключить из расчетного

1. Периоды временной нетрудоспособности.

2. Отпуска по беременности и родам.

3. Отпуска по уходу за ребенком.

4. Периоды освобождения сотрудника от работы с полным или частичным сохранением заработной платы, на которую не начислялись страховые взносы в ФСС РФ.

Чтобы не запутаться в новом порядке расчета среднедневного заработка, воспользуйтесь формулой ниже:

Кроме того, в самое ближайшее время могут быть приняты поправки, согласно которым будет ограничена предельная величина дневного пособия. На момент подписания номера в печать этого не произошло. Все подробности — в ближайшем номере журнала. И не забудьте: в расчет вы, как и прежде, берете заработок за каждый год в пределах облагаемого страховыми взносами лимита. То есть за 2011 год не более 463 000 руб., за 2012 год — 512 000 руб.

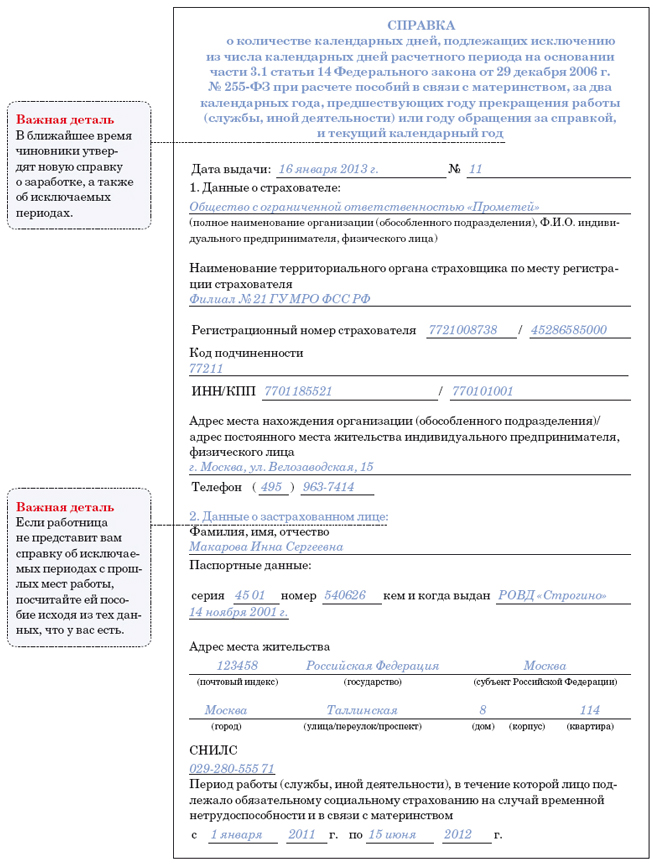

Конечно, не исключено, что работница в течение двух расчетных лет трудилась не только в вашей компании. Как вы узнаете о тех периодах, которые необходимо исключить? И были ли они вообще?

Да, работница наверняка приносила вам прежде справки с прошлых мест работы по форме, утвержденной приказом Минздравсоцразвития России от 17 января 2011 г. № 4н. Однако в них есть информация только о заработке.

Как нам сообщили в ФСС, в ближайшее время форма справки изменится (на момент подписания номера в печать этого не произошло). Как только это случится, мы вас обязательно проинформируем.

А как быть, если посчитать пособие вашей сотруднице потребуется еще до того, как новую справку утвердят? Тогда пусть сотрудница обратится к своим прежним работодателям и попросит их оформить ей справку об исключаемых периодах в произвольной форме (примерный образец мы привели ниже). Если, конечно, таковые периоды были.

Как применить новые правила для декретных

Итак, среднедневной заработок вы посчитали. Теперь просто умножьте его на количество календарных дней отпуска по беременности и родам. Как правило, он продолжается 140 дней.

Пример 1. Расчет пособия по беременности и родам по новым правилам 2013 года

Сотрудница ЗАО «Мир» М. А. Седова трудится в компании с февраля 2005 года. В январе 2013 года она уходит в отпуск по беременности и родам. Седова предъявила в бухгалтерию больничный лист сроком 140 дней на период с 16 января по 4 июня 2013 года включительно.

Расчетным периодом будут 2011—2012 годы. Количество календарных дней в них составляет 731 (365 + 366). В течение расчетного периода сотрудница болела в общей сложности 18 календарных дней, а также была в ежегодном оплачиваемом отпуске общей продолжительностью 56 календарных дней.

Однако бухгалтер исключил только время болезни. Ведь отпускные облагаются страховыми взносами и входят в общий лимит выплат, учитываемых при расчете пособия.

Заработок Седовой за 2011 год составил 350 000 руб., а за 2012 год — 400 000 руб.Следовательно, сумма декретных составит:

(350 000 руб. + 400 000 руб.) : (731 дн. – 18 дн.) × 140 дн. = 147 265,08 руб.

Какое еще изменение учесть, считая по новым правилам пособия по уходу за ребенком

Пособия по уходу за ребенком вы будете считать в общем-то по тем же правилам, что и декретные. Только сумму среднедневного заработка нужно умножить на 30,4 и на 40 процентов. Однако тут важно учесть еще одно изменение.

С 1 января на 5,5 процента выросла минимальная сумма пособия по уходу за ребенком. Теперь если мама ухаживает за своим первенцем, то минимум составит 2453,93 руб. А во всех остальных случаях сумма пособия не может быть меньше 4907,85 руб. за полный месяц. Поэтому, если в 2012 году вы платили своим сотрудницам меньше, то с нового года сумму пособия нужно увеличить до новых минимумов.

Пример 2. Расчет пособия по уходу за ребенком

Используем условия примера 1, но посчитаем теперь пособие по уходу за ребенком. Предположим, что в этот отпуск Седова уйдет с 5 июня 2013 года. Ребенок у нее первый.

Сумма пособия за полный месяц составит:

(350 000 руб. + 400 000 руб.) : (731 дн. – 18 дн.) × 30,4 дн. × 40% = 12 791,02 руб.

Это значительно больше минимума, значит, именно эта сумма и полагается Седовой.

К слову, на те же 5,5 процента выросли и суммы единовременных пособий. Это касается, во-первых, пособия при рождении ребенка. А во-вторых, сумм, которые вы начисляете женщинам, вставшим на учет в ранние сроки беременности. Новые значения пособий мы привели в таблице ниже.

Размеры детских пособий в 2012 и 2013 годах

| Вид выплаты | 2012 год | 2013 год |

| Минимальный размер пособия по уходу за ребенком до полутора лет за полный календарный месяц, если ребенок — первенец | 2326 руб. | 2453,93 руб. |

| Минимальный размер пособия по уходу за ребенком до полутора лет за полный календарный месяц, если ребенок — второй, третий и т. д. | 4651,99 руб. | 4907,85 руб. |

| Единовременное пособие при рождении ребенка | 12 405,32 руб. | 13 087,61 руб. |

| Единовременное пособие женщине, вставшей на учет в медицинских учреждениях в ранний срок беременности | 465,20 руб. | 490,79 руб. |

Важная деталь

Сумма единовременного пособия при рождении ребенка с 1 января 2013 года возросла на 5,5 процента, до 13 087,61 руб.

Как на сумму пособий повлияет новый МРОТ

С 1 января федеральный МРОТ составляет 5205 руб. в месяц вместо прежних 4611 руб. И это также нужно учесть при расчете пособий. Напомним, что если женщина имеет общий страховой стаж менее шести месяцев, то пособие по беременности и родам ей полагается в размере не более 1 МРОТ за полный календарный месяц. Не забудьте еще про районные коэффициенты, если таковые установлены в вашем регионе. А вот пособие по уходу от стажа не зависит.

Пример 3. Расчет декретных исходя из МРОТ

Сотрудница ООО «Пионер» Свиридова И. С. уходит в отпуск по беременности и родам с 10 января 2013 года. Это ее первое место работы. В компанию Свиридова устроилась 2 сентября 2012 года. Значит, на момент ухода в отпуск по беременности и родам ее стаж меньше шести месяцев.

Свиридова трудится полный рабочий день, районные коэффициенты к зарплате в регионе не установлены.

Продолжительность отпуска по больничному листу — 140 календарных дней, по 29 мая включительно. Расчетный период — 2011—2012 годы. В течение этого времени сотрудница заработала 160 000 руб., что больше минимального заработка. Однако поскольку стаж Свиридовой меньше шести месяцев, сумма пособия за полный месяц не может быть больше 5205 руб.

Бухгалтер начислил Свиридовой декретные в такой сумме:

5205 руб. : 31 дн. × 22 дн. + 5205 руб. × 3 мес. + 5205 руб. : 31 дн. × × 29 дн. × 100% × 140 дн. = 24 178,06 руб.,

где 22 дн. и 29 дн. — число дней отпуска по беременности и родам в январе и мае соответственно.

Кроме того, есть еще два случая, когда исчислять пособие нужно исходя из минимального заработка. Поступить так придется, если сотрудница в течение расчетного периода вообще не имела заработка. А также если доход за этот период в расчете за полный календарный месяц окажется ниже федеральной «минималки». Причем эти правила касаются уже и декретных, и пособия по уходу за ребенком. Но не забывайте: детские в любом случае не могут быть ниже тех значений, что указаны в таблице выше.

Сергей Шилкин — ведущий эксперт журнала «Главбух»; Татьяна Ильюхина — начальник отдела Правового департамента ФСС РФ