Скопировать ссылку

Скопировать ссылку

В какие сроки сдавать

Дополняющую форму СЗВ-М направляют после исходного отчета, в котором:

- указали неправильные данные по каким-то лицам;

- отразили недостаточные сведения;

- пропустили информацию.

Например, неправильно вписали отчество сотрудника, опечатались в номерах ИНН и СНИЛС или вообще забыли отразить информацию о ком-то из работников. В подобных ситуациях необходимо подать точные данные на таком же бланке отчета, проставив тип формы «доп» вместо «исхд».

Срок сдачи СЗВ-М — до 15 числа месяца, следующего за отчетным. Чтобы избежать последствий, дополняющую форму лучше направить в этот же срок.

Однако конкретный период для передачи дополняющего отчета в законе не указан. Если ошибку при проверке выявит Пенсионный фонд, он направит соответствующее уведомление. После этого у работодателя будет 5 рабочих дней для того, чтобы внести коррективы без штрафа.

Рекомендуем не затягивать и подать корректировки как можно раньше. Если ждать до последнего, бланк может прийти позже указанного срока из-за технических проблем, и штрафа не избежать.

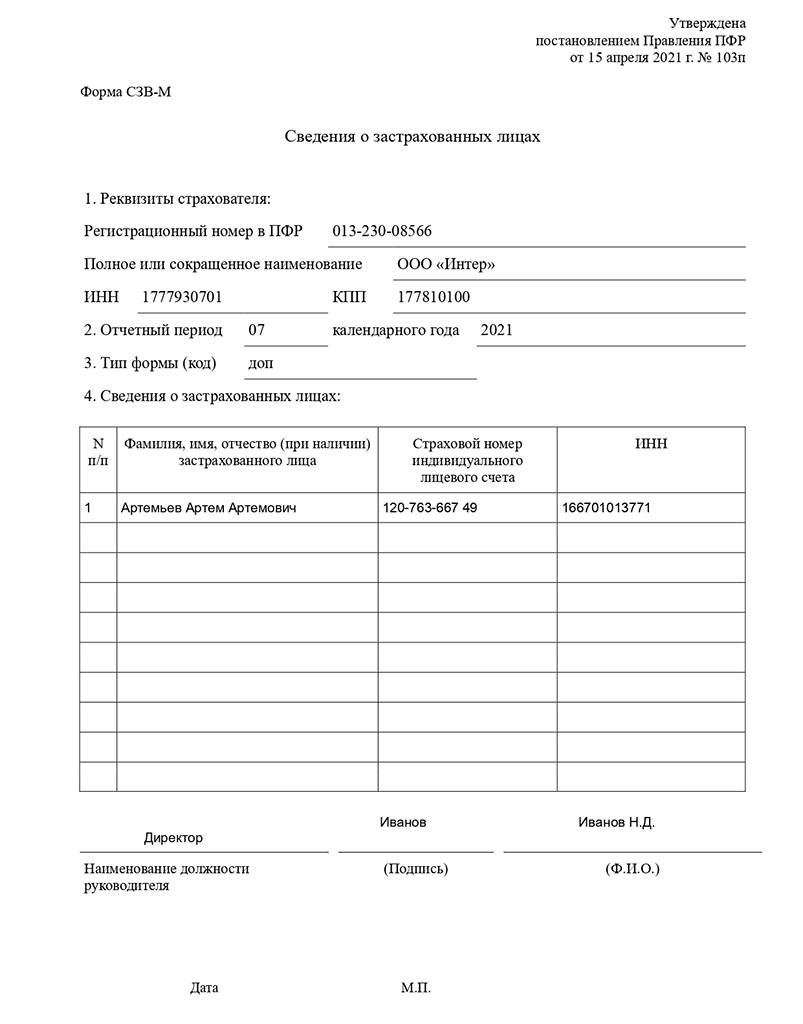

Как заполнить дополняющую форму СЗВ-М, чтобы не получить штраф

Основной порядок заполнения действующей формы отчета описан в Постановлении Правления Пенсионного фонда Российской Федерации No 103п. Его нужно учитывать при заполнении уточняющей формы. Сам алгоритм корректировки несложный:

- Используйте стандартный бланк СЗВ-М, на котором вы отражали сведения до этого.

- Разделы 1 и 2 нужно заполнить обязательно, данные в них — те же, что в исходном документе.

- В разделе 3 проставьте код «доп».

- В 4 разделе укажите корректные данные по тем лицам, в чьих данных изначально ошиблись.

Пример правильного заполнения дополняющей СЗВ-М

Чаще всего в бланке неправильно указывают СНИЛС или ИНН. Или вовсе забывают отразить сведения по каким-то работникам. Как нужно исправлять такие ошибки?

Что делать в случае, когда выявлен неучтенный работник

Подобное случается довольно часто. Например, не отразили информацию о работающих пенсионерах или сотрудниках, устроенных по договору ГПХ. В каждом подобном случае используется дополняющая форма. Корректировки нужно вносить так:

- проставить код «доп»;

- заполнить информацию в 1 и 2 разделах;

- в 4 разделе отразить данные только по неучтенным работникам.

Дублировать информацию по всем сотрудникам штата не требуется.

Что делать, если обнаружена ошибка в СНИЛС

Если отправить отчет с ошибками в СНИЛС, Пенсионный фонд заметит несоответствия между информацией в бланке и данными на лицевом счете работника. В подобных ситуациях он обычно присылает протокол с кодом «30». Это значит, что форму приняли, но выявленные несоответствия необходимо устранить.

В таком случае нужно поступить так:

- Подготовьте новый бланк формы.

- Заполните 1 и 2 разделы.

- Проставьте тип «отмн».

- Укажите ошибочные данные, которые нужно исправить — точно так же, как они вписаны в исходном документе.

- Заполняйте отменяющую форму только на тех работников, в чьих сведениях допустили ошибку.

- Возьмите новый чистый бланк.

- Заполните 1 и 2 разделы.

- Проставьте тип «доп».

- В строке с данными о сотрудниках укажите верные сведения.

Так вы отмените ошибочную информацию в исходном документе и замените ее корректной. Но помните, что подать документы нужно одновременно.

Код «50» в ответном протоколе говорит о том, что из-за грубых ошибок отчетность не приняли. Тогда его нужно составить заново, корректно отразить сведения по всем сотрудникам штата и подать с кодом «исхд».

Что делать, если указан неверный ИНН

Неправильный ИНН корректируют так же, как СНИЛС, по принципу выше.

Если вы сами обнаружили ошибки в документе, который Пенсионный фонд принял, стоит поступить таким образом:

- Проставьте тип формы «отмн» в бланке и заполните отчет по лицам, в чьих сведениях вы нашли ошибки. Отразите только некорректные данные, которые указали в первом документе — так в ПФР поймут, какую информацию вы отменяете.

- На другом бланке укажите код «доп» и заполните его правильными сведениями по тем же работникам.

Отменяющую и дополняющие формы обязательно подавайте вместе.

Важно! Обязательно убедитесь, что содержание отчета СЗВ-М совпадает с данными в СЗВ-ТД. С апреля 2020 года отчет СЗВ-ТД надо подавать на следующий день после того, как трудоустроят или уволят работника. При сверке этих отчетов сразу будут заметны несоответствия. Если учесть их вовремя, можно избежать ответственности перед Пенсионным фондом и не тратить лишнее время на корректировки.

Что может стать поводом для штрафа за дополняющую СЗВ-М

Раньше ответственность за несоблюдение сроков подачи дополняющего отчета была менее строгой — разрешалось внести корректировки позже отчетного срока и не получить штраф.

Например, организация Х отправила исходный отчет согласно сроку. Спустя полгода в бухгалтерии обнаружили ошибку — забыли внести сведения по одному из работников.

Компания сразу подала корректирующий документ, однако ПФР все равно решил назначить штраф. Работодатель не согласился с таким решением и подал заявление в суд. В ходе разбирательства суд решил, что действия Пенсионного фонда неправомерны — компания нашла ошибку самостоятельно и направила корректировки в ближайший срок.

Сейчас подобные вопросы решают в новом, более строгом, порядке. Согласно Приказу Минтруда No211н от 22 апреля 2020 года, ПФР может назначить штраф за дополняющую СЗВ-М даже в том случае, если работодатель самостоятельно обнаружит и исправит недочеты.

Штрафы грозят следующие:

- 500 рублей за каждого сотрудника, в чьих данных ошиблись — на организацию;

- от 300 до 500 рублей административный штраф на руководителя.

16 декабря 2019 года в статью 15.33.2 КоАП РФ внесли изменения, согласно которым Пенсионный фонд не вправе привлекать к административной ответственности ИП (Федеральный закон от 16 декабря 2019 года № 444-ФЗ). Иначе выйдет так, что тот дважды заплатит штраф за одно правонарушение как должностное лицо.

Когда можно избежать ответственности при подаче отчета с типом «доп»:

- если успеть найти ошибки и внести корректировки в установленный срок;

- если вы уточняете информацию, которую подали в исходной форме (номера ИНН и СНИЛС, ошибки в ФИО или наименовании компании и так далее) в течение 5 рабочих дней по уведомлению от ПФР.

Чтобы не рисковать, лучше тщательно проверять документы перед подачей и направлять отчетность заранее. Так у вас будет больше времени на то, чтобы исправить возможные недочеты и ошибки без штрафов.