Скопировать ссылку

Скопировать ссылку

Применение спецрежимов предусматривает обязательное ведение учёта поступающих доходов и осуществлённых расходов в журнале учёта доходов и расходов, — или КУДиР. Предприниматели и организации на УСН «доходы минус расходы» также должны ее вести.

Правда, заполнение вызывает много вопросов даже у тех, кто ее заполняет не в первый раз.

Заполнение по разделам

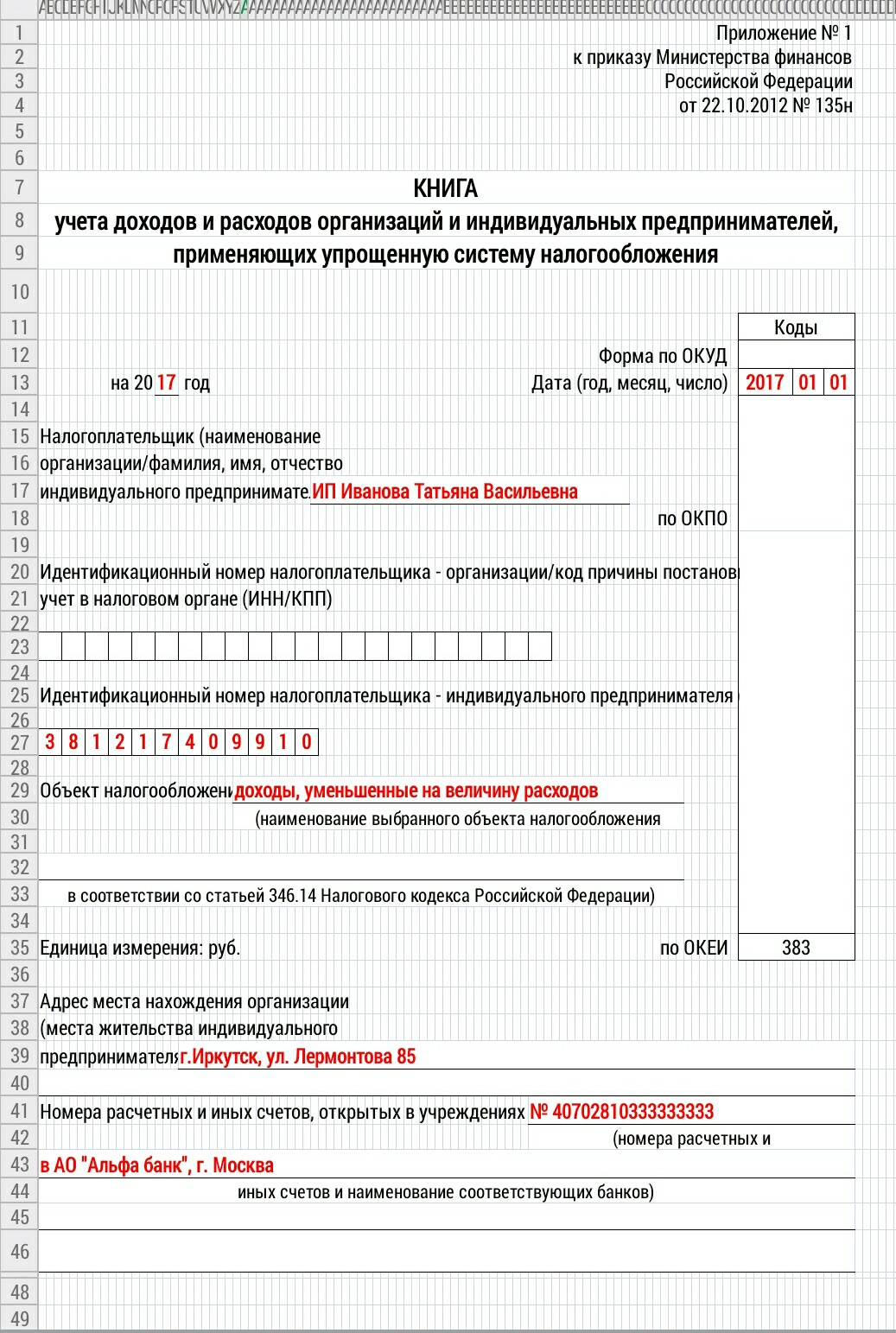

С 2017 года разделов в КУДиР стало пять. Начнем с титульного листа.

На титульном листе необходимо указать дату заполнения. Поле для даты предусмотрено в правом верхнем углу. В этой же строке по центру указываем год, за который заполняем записи.

Ниже нужно указать наименование организации, для которой мы заполняем форму.

Ниже указывается ИНН, для ИП там выделено отдельное поле.

Далее предусмотрено поле для указания объекта налогообложения. Там нужно написать «доходы, уменьшенные на величину расходов». Адрес нахождения и номер расчетного счета в банке заполняем в соответствии с данными — здесь вопросов возникнуть не должно.

На этом заполнение титульного листа заканчивается.

Первый раздел

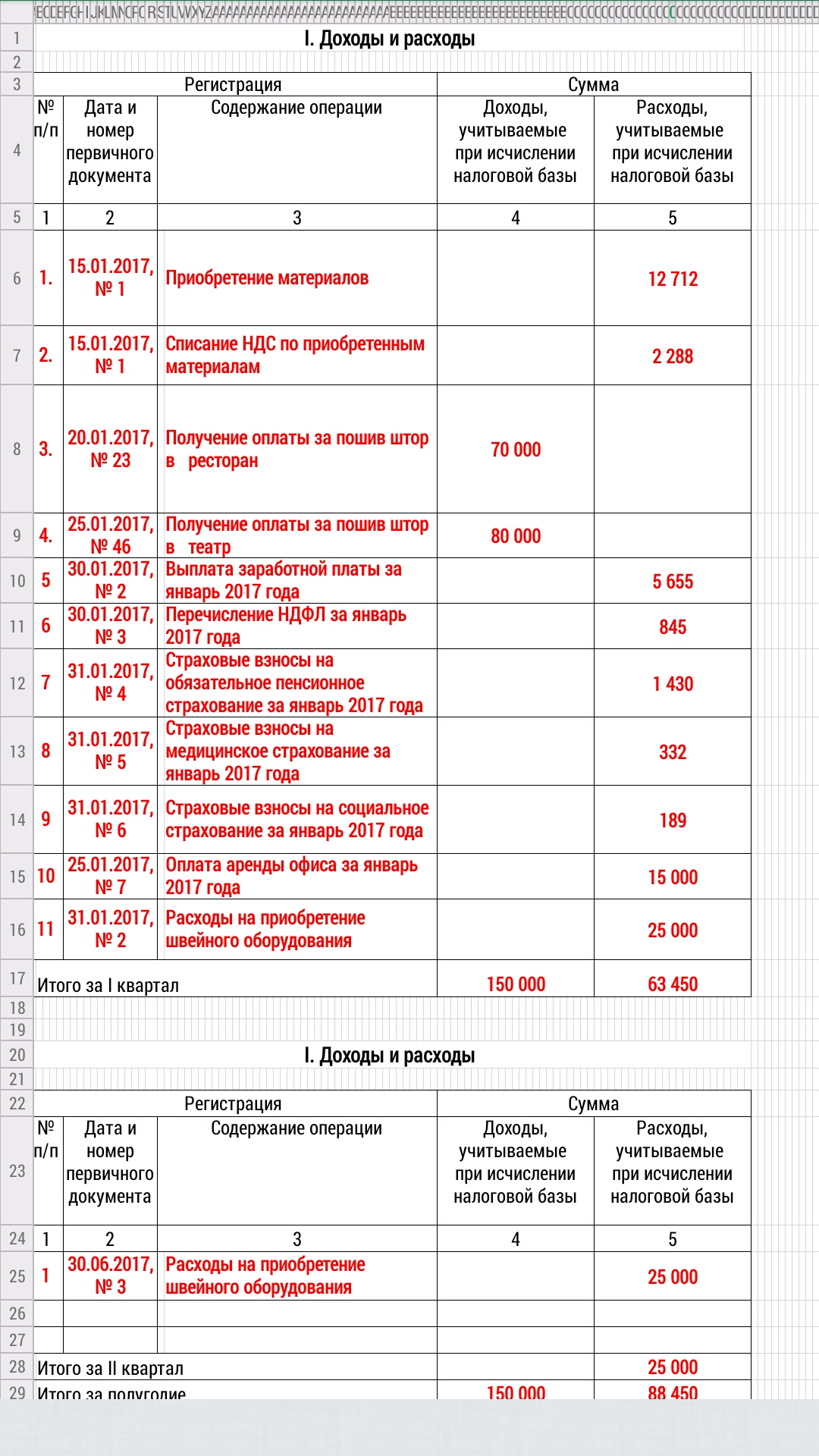

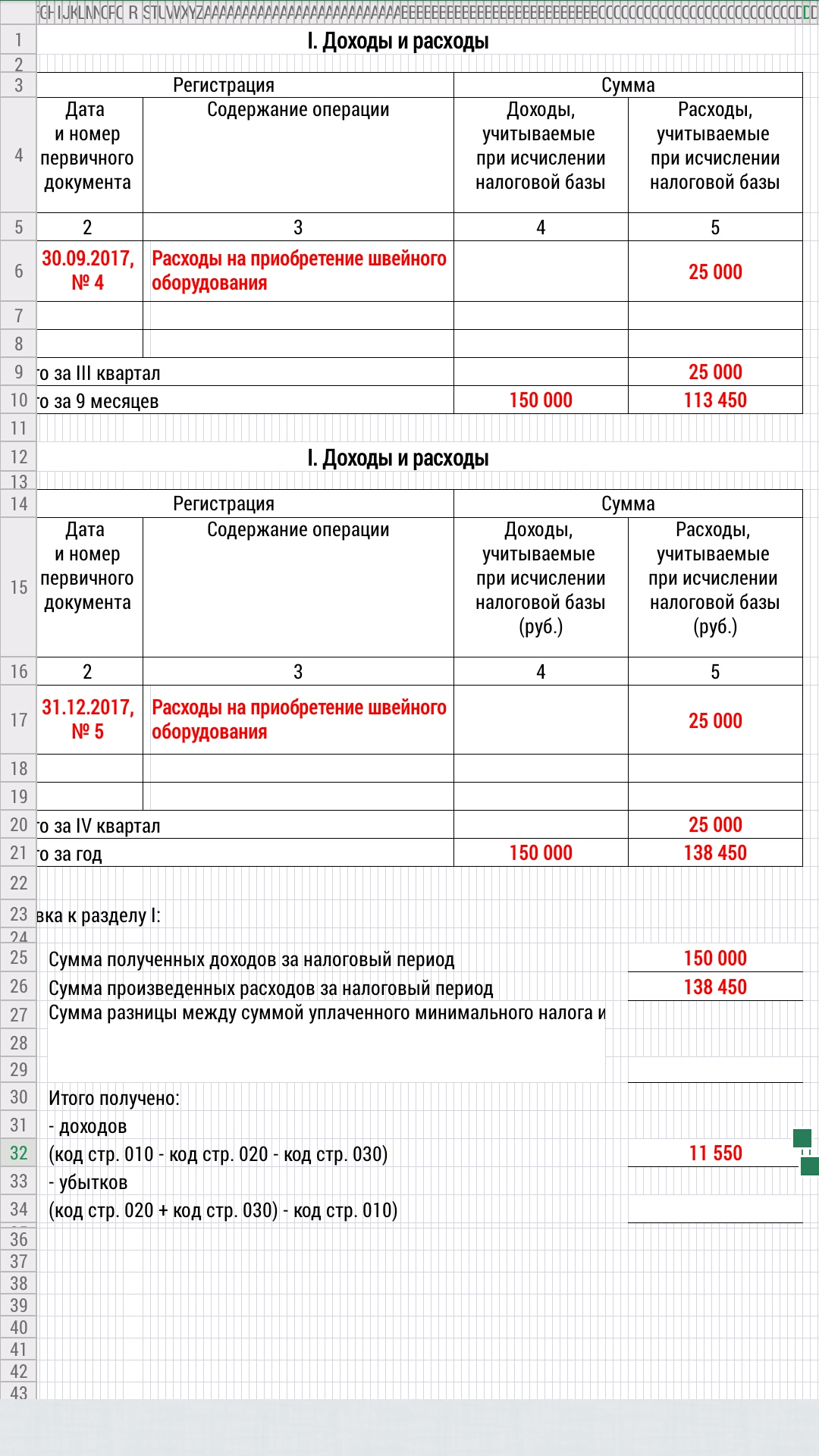

В первом разделе необходимо указывать все поступления и расходы в хронологическом порядке. Итак, что необходимо указывать.

В первом столбике — номер операции по порядку. Во втором — дата и номер документа, по которому поступили или были уплачены деньги. Это может быть платежное поручение, приходные или расходные кассовые ордера, ведомости на выплату заработной платы и другие расчетные документы. Для каждого квартала предусмотрена отдельная таблица, внизу каждой таблицы указывается сумма итого за квартал, а, начиная со второго квартала, имеется строка с накопительным сальдо — это сумма итого за первый и второй квартал, в конце третьей — за девять месяцев, и в конце четвертой — за весь год.

Давайте разберёмся на примере, как заполнить таблицу.

Данные для примера: ИП Иванова Татьяна Васильевна занимается пошивом штор на заказ. Имеется один наемный работник, заработная плата которого составляет 6 500 рублей в месяц, офис в аренде за 15 000 рублей ежемесячно, оплата до 10 числа месяца, следующего за подлежащим к оплате. В качестве основных средств числится рабочая швейная машина, стоимость которой составляет 100 000 рублей, приобретена 10.01.2017 года.

В январе 20 числа был оплачен заказ штор в ресторан на сумму 70 000 рублей, 25 числа заказ в театр на 80 000 рублей. Также в январе 15 числа были закуплены материалы для изготовления заказов на сумму 15 000 рублей с НДС, выплачена заработная плата сотруднику 6 500 рублей, с которых уплачены страховые взносы в пенсионный фонд 1 430 рублей, фонд медицинского страхования 331.50 рублей, фонд социального страхования 188.50 рублей, НДФЛ 845 рублей. Тогда таблица примет такой вид:

Заполнять за каждый квартал не будем, для примера возьмём ситуацию, когда обороты были только в первом квартале. Теперь требуется посчитать и заполнить справку к первому разделу. Считаем в столбце 4 итого доходов и переносим сумму в строку 010, затем сумму расходов в столбце 5 и заносим ее в строку 020. Если сумма дохода оказалась выше, то разницу записываем в графу 040, если результат отрицательный — переносим полученную сумму (без минуса, конечно) в графу 041. Строка 030 заполняется только если в прошлом налоговом вычете во время применения УСН был уплачен минимальный налог. В этой графе указывается разница между суммой реального налога и минимального. Минимальный налог рассчитывается как 1% от дохода.

Немного о минимальном налоге: он уплачивается в том случае, когда налог, рассчитанный исходя из налогооблагаемой базы, слишком мал или равен нулю. Тогда предприниматель обязан рассчитать минимальный налог и сравнить сумму с реальным рассчитанным налогом. Уплате подлежит та сумма, что больше.

Второй раздел

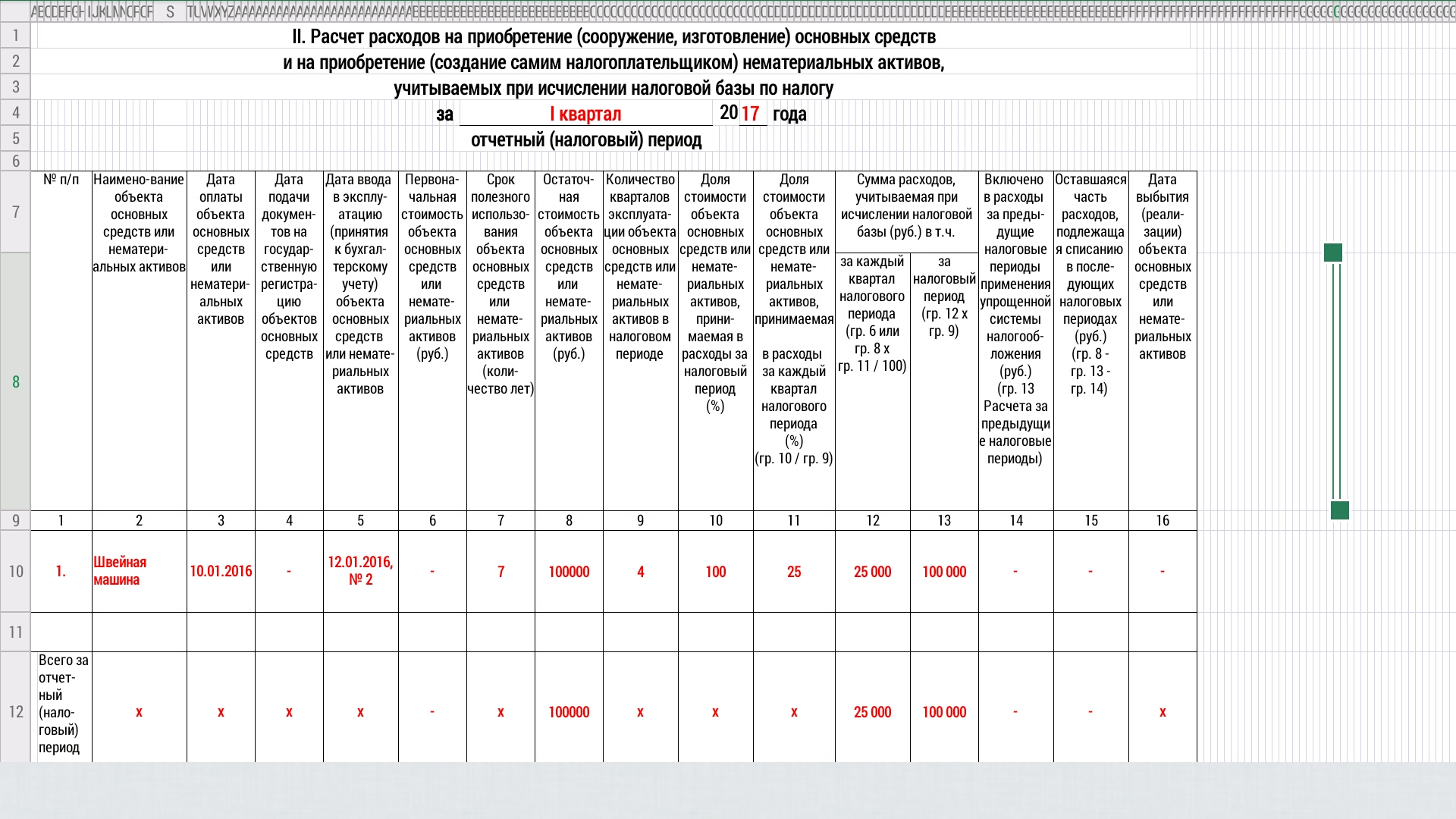

Эта часть для начинающих предпринимателей самая сложная. Ее заполняют только те, кто выбрал УСН «доходы за минусом расходов». Она нужна для отражения приобретенных основных средств. Попробуем разобраться. Столбцов всего 16, кратко разберём каждый.

Первый столбец — номер по порядку. Здесь в хронологическом порядке отражаем номера имеющихся объектов.

Второй — наименование. Пишем название — в нашем примере это швейное оборудование. Так его и запишем.

Третий — дата фактической оплаты купленного оборудования или имущества. В нашем примере дата приобретения будет 10.01.2017.

Четвёртый — дата регистрации. Это для тех объектов основных средств, которые необходимо регистрировать. Например, недвижимость. В нашем случае регистрировать ничего не нужно, поэтому оставляем ячейку пустой.

Пятый — дата ввода в эксплуатацию. Это дата, когда оборудование начало работать. После монтажа, установки, настройки. В законодательстве нет ограничений по поводу времени ввода в эксплуатацию. Оборудование может быть куплено, но не введено в процесс производства. В нашем случае будем считать, что оборудование было введено в эксплуатацию 12.01.2017 года.

Шестой — первоначальная стоимость. Наш ИП сразу же начал применять упрощенку, и основное средство было куплено за 100 000 рублей. Эту сумму отражаем в ячейке.

Седьмой — срок полезного использования. Это можно узнать из классификатора ОС. Наше оборудование имеет срок полезного использования 7 лет.

Восьмой — остаточная стоимость. Раз наш предприниматель в примере сразу начал применять упрощенку, он эту графу не заполняет. Заполнить ее должны те предприниматели, которые ранее находились на другой системе налогообложения.

Девятый — число кварталов, в которых объект использовался в отчётном периоде. Скажем, если бы в нашем примере оборудование было куплено в апреле 2017 года, то указать тогда нужно было бы 3 — второй, третий и четвертый, поскольку в первом оно ещё не было приобретено. Условия нашего примера предполагают приобретение в прошедшем периоде, использовать его планируем весь год, поэтому ставим 4.

Десятый — доля стоимости объекта, принимаемая в расходы в отчётном периоде в %. В нашем случае это 100. Потому что объект приобретался на УСН, списаться должен полностью равными частями в течение четырех кварталов. Если бы объект приобретался на иной системе налогообложения, схема расчета была бы совершенно другая. Для объектов со сроком полезного использования до 3 лет все осталось бы также, равными частями остаточную стоимость нужно было бы списать в течение отчётного года. А вот для объектов со сроками 3-15 лет списание происходит в течение трёх последующих лет: в первый год 50, во второй 30, и третий 20%. Вот эти доли и нужно указывать. Ну а если объект может использоваться более 15 лет, то списываем его в течение 10 лет, и в этой графе будет постоянно стоять 10. Потому что 100 ÷ 10 = 10

Одиннадцатый — тут указываем частное от деления цифры из десятого столбика на цифру из девятого. В нашем случае 100 ÷ 4 = 25. Это значит, что каждый квартал мы будем списывать четверть стоимости объекта основных средств.

Двенадцатый — здесь отражаем ежеквартальные списания в рублях. У нас это 100 000 ÷ 4 = 25 000. Нужно взять сумму либо из шестого столбика, либо из восьмого и поделить на цифру из одиннадцатого столбца.

Тринадцатый — а в этом отражаем сумму списания за весь период. Берём цифру из двенадцатого столбика и умножаем на цифру из девятого. То есть 25 000 × 4 = 100 000.

Четырнадцатый — этот столбец заполняют только те предприниматели, которые в прошлые периоды применяли УСН. Сюда переносится сумма из столбика 13 за прошлый год. Наш пример не предусматривает списания за прошлый год, поэтому мы его не заполняем.

Пятнадцатый — тут отражается сумма, которая останется к списанию в следующие периоды. Наш вариант 0, мы его не заполняем. А если бы заполняли, то из суммы в столбике 8 нужно было бы вычесть сумму из столбика 13 и 14.

Шестнадцатый предназначен для уже выбывших основных средств. Просто указываем дату списания. Исходя из условий нашего примера, нам его заполнять в текущем периоде не нужно. А вот в следующем году как раз этот столбец и надо будет заполнить.

Если основное средство приобреталось и эксплуатировалось в период применения УСН, то столбцы седьмой, восьмой, четырнадцатый и пятнадцатый не заполняются. Шестнадцатый не заполняется, если не было списанных основных средств. Заполненный второй раздел для нашего примера можно посмотреть ниже.

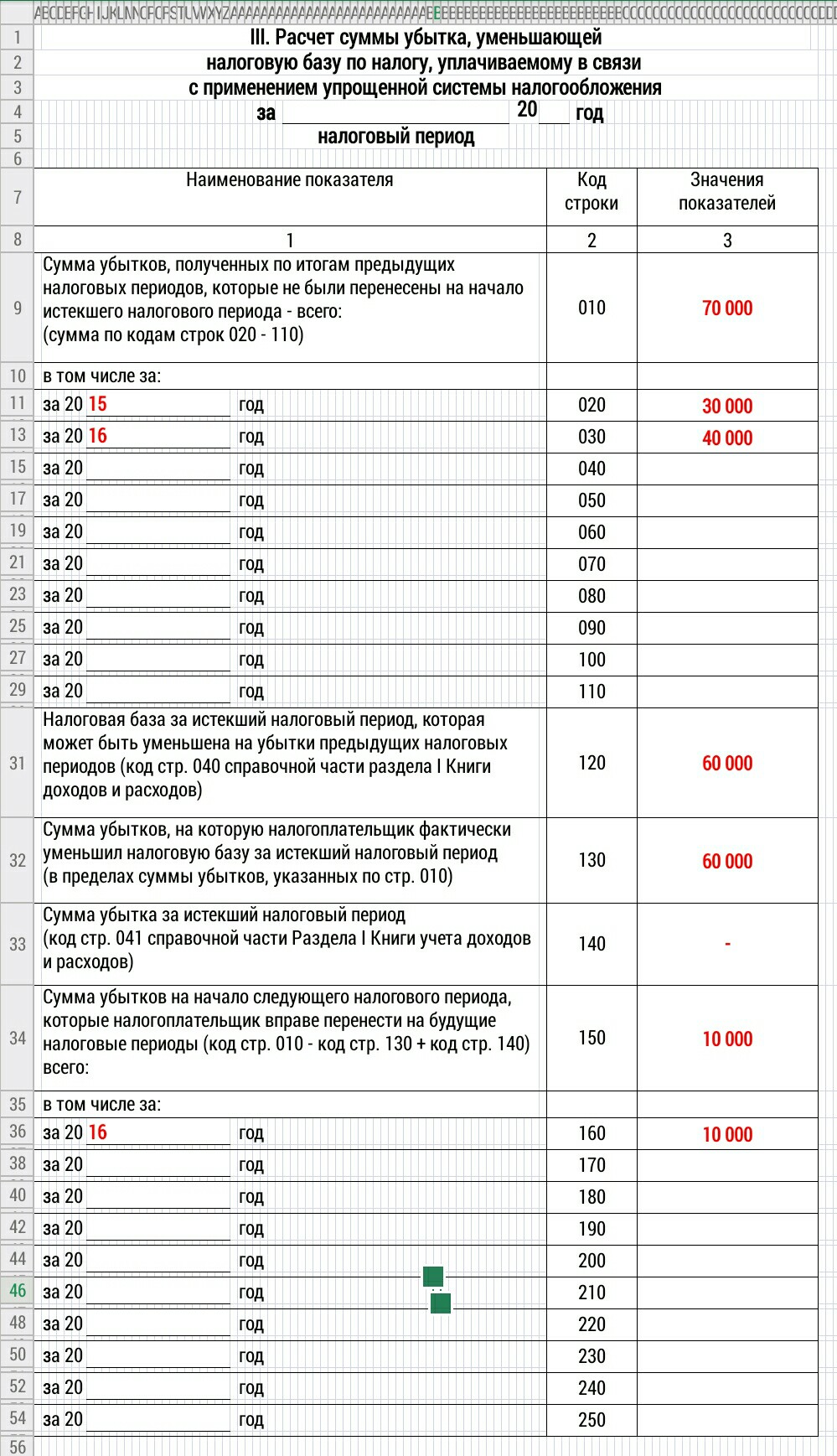

Третий раздел

Раздел предназначен для применяющих упрощенку не первый год и получивших за прошлые периоды убыток. Поскольку наш пример безубыточный, возьмём другие условия. ИП Иванова работает с 2015 года, за 2015 получился убыток 30 000 рублей, за 2016 также убыток в размере 40 000 рублей. В 2017 прибыль 60 000 рублей.

В строке 020 ставим 15 год и далее в столбике пишем сумму 30 000 рублей, ниже в строке 030 ставим год 16 и также проставляем сумму 40 000 рублей. В строке 010 сумма итого, равная 70 000 рублей убытка за оба предыдущих налоговых периода.

В строку 120 переносим сумму из справки к первому разделу, строка 040. У нас это 60 000. В строку 130 ставим сумму убытка, на которую будем уменьшать налогооблагаемую базу. Но не более суммы прибыли. То есть, в нашем случае, ставим 60 000.

Далее в строке 140 ничего не отражаем, поскольку убытка в 2017 году наш предприниматель избежал. А в строке 150 будет сумма убытка, которая переносится на следующий налоговый период. Это 10 000, оставшиеся за 2016 год.

Четвёртый раздел

Этот раздел заполняют только те предприниматели, которые применяют УСН с доходов. Поэтому рассматривать его в рамках этой статьи не будем.

Внимание! Для подготовки и сдачи отчетности Вы можете воспользоваться сервисом «Мое дело — Интернет-бухгалтерия для малого бизнеса». На основании введенных данных о полученных доходах и произведенных расходов сервис автоматически заполнит КУДиР, данные из которой программа также автоматически перенесет в налоговую декларацию по УСН. Вам не надо будет беспокоиться о том, что налог к уплате посчитан неверно. Сервис проверит правильность заполнения КУДиР и налоговой декларации по УСН и отправит декларацию в электронном виде в налоговую инспекцию. Получить бесплатный доступ к сервису Вы можете по ссылке.