Скопировать ссылку

Скопировать ссылку

Эта статья будет посвящена особенностям заполнения КУДиР предпринимателям, которые выбрали УСН с доходов.

Принцип заполнения не сложный. В книге учёта доходов и расходов всего пять разделов, из которых предприниматель на УСН с дохода заполняет титульный лист, первый и четвёртый разделы.

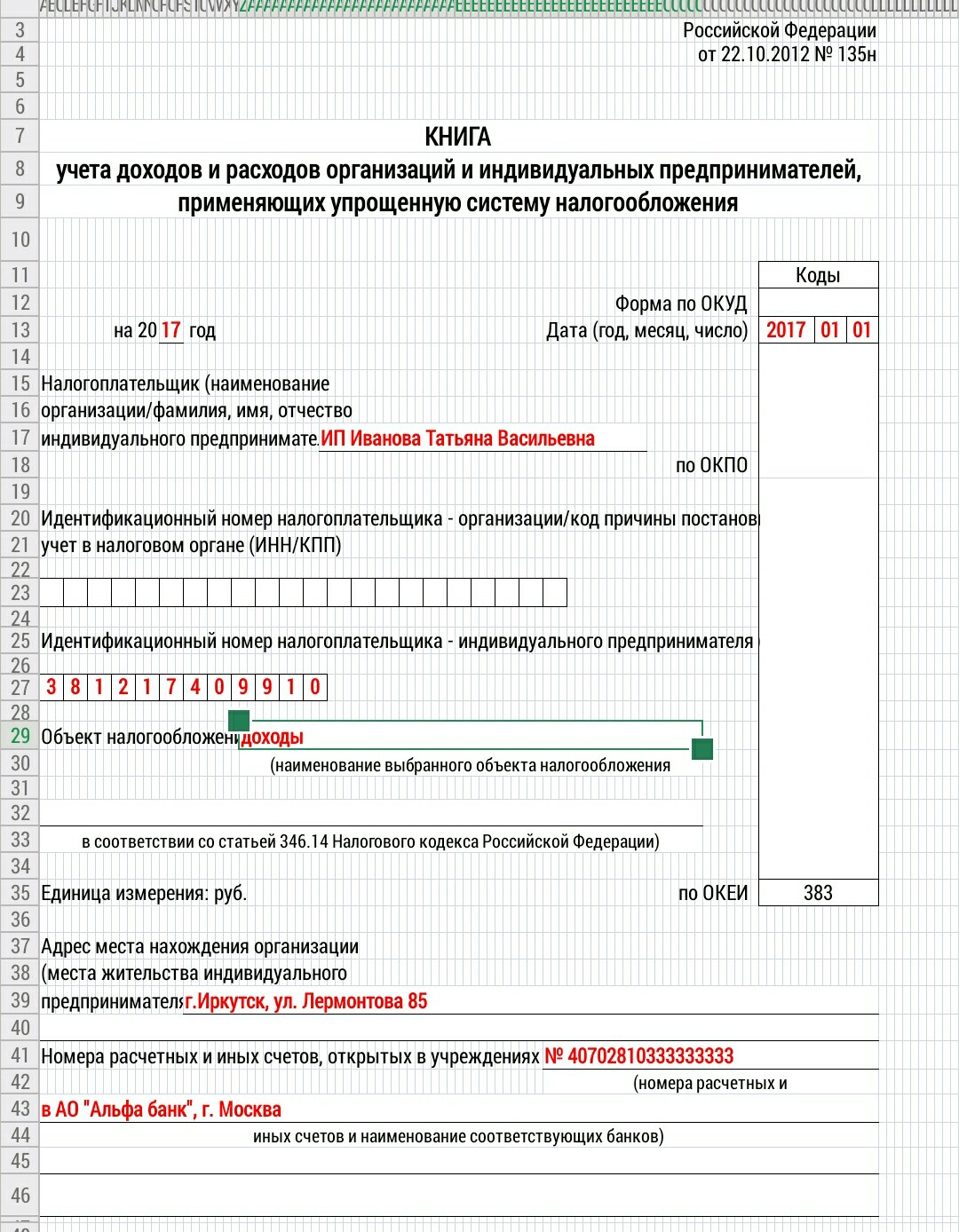

Заполняем титульный лист

Титульный лист должен отражать год, за который заполняется книга, дату заполнения, название, ИНН, адрес и номер расчетного счета. Объект налогообложения будет просто «доходы». Заполненный образец титульника на рисунке ниже.

Заполняем первый раздел

Здесь нужно заполнять доходы кассовым методом. Это значит, что доходы должны отражаться в книге учёта доходов и расходов по факту поступления на расчетный счёт или в кассу предпринимателя. Приход денег может быть в виде платежного поручения, бланков строгой отчётности, либо Z-отчета.

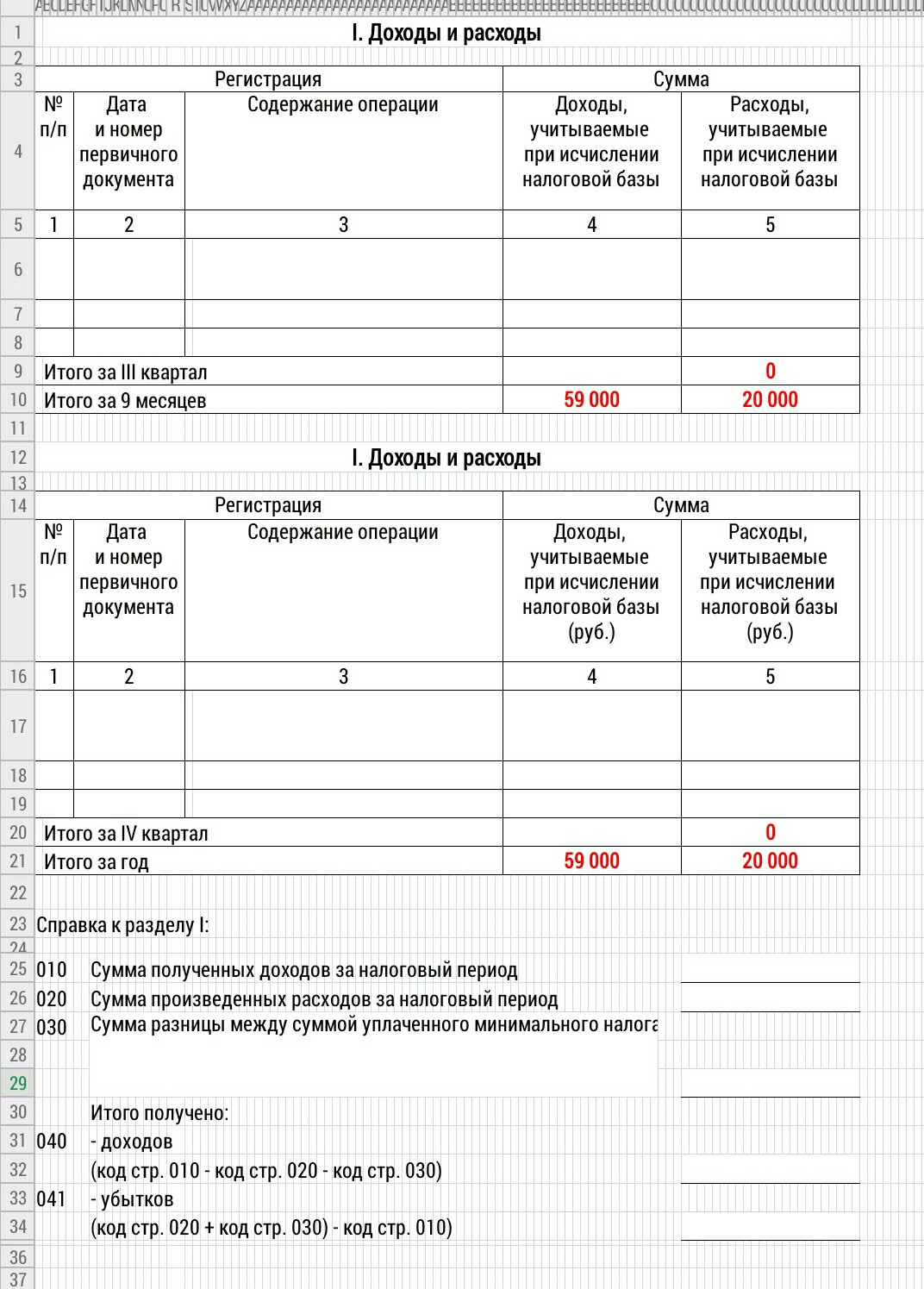

Нужно будет заполнить табличку за каждый квартал. По итогу каждой таблички есть сумма за квартал, а начиная со второго квартала дополнительная строчка с накопительным сальдо за полугодие, девять месяцев и за год.

Итак, первый столбец предназначен для порядкового номера операции.

Второй — дата и номер документа, по которому осуществляется поступление наличности.

Третий — краткое описание операции, за что поступили деньги, если есть договор, то его также можно прописать.

Четвёртый — сумма прихода.

Пятый — не заполняем, поскольку этот столбец для тех, кто считает налог с разницы между доходами и расходами.

Но, есть исключения, когда и на УСН с дохода нужно заполнить пятый столбец.

Если предприниматель получал средства по программам поддержки безработных и поддержки малого предпринимательства, то расход и доход надо отразить в одной строке, тогда они зачтутся между собой и в итоге дадут ноль, что никак не повлияет на сумму налога.

Иногда случается и такое, что нужно оформить возврат денег. Ситуации бывают разные — товар не подошел, брак обнаружился. В таком случае в графе доходов отражаем сумму возврата с минусом.

Особенность для УСН с дохода при заполнении этого раздела — справку к нему заполнять не нужно, поскольку она предназначена для расчетов при другой базе.

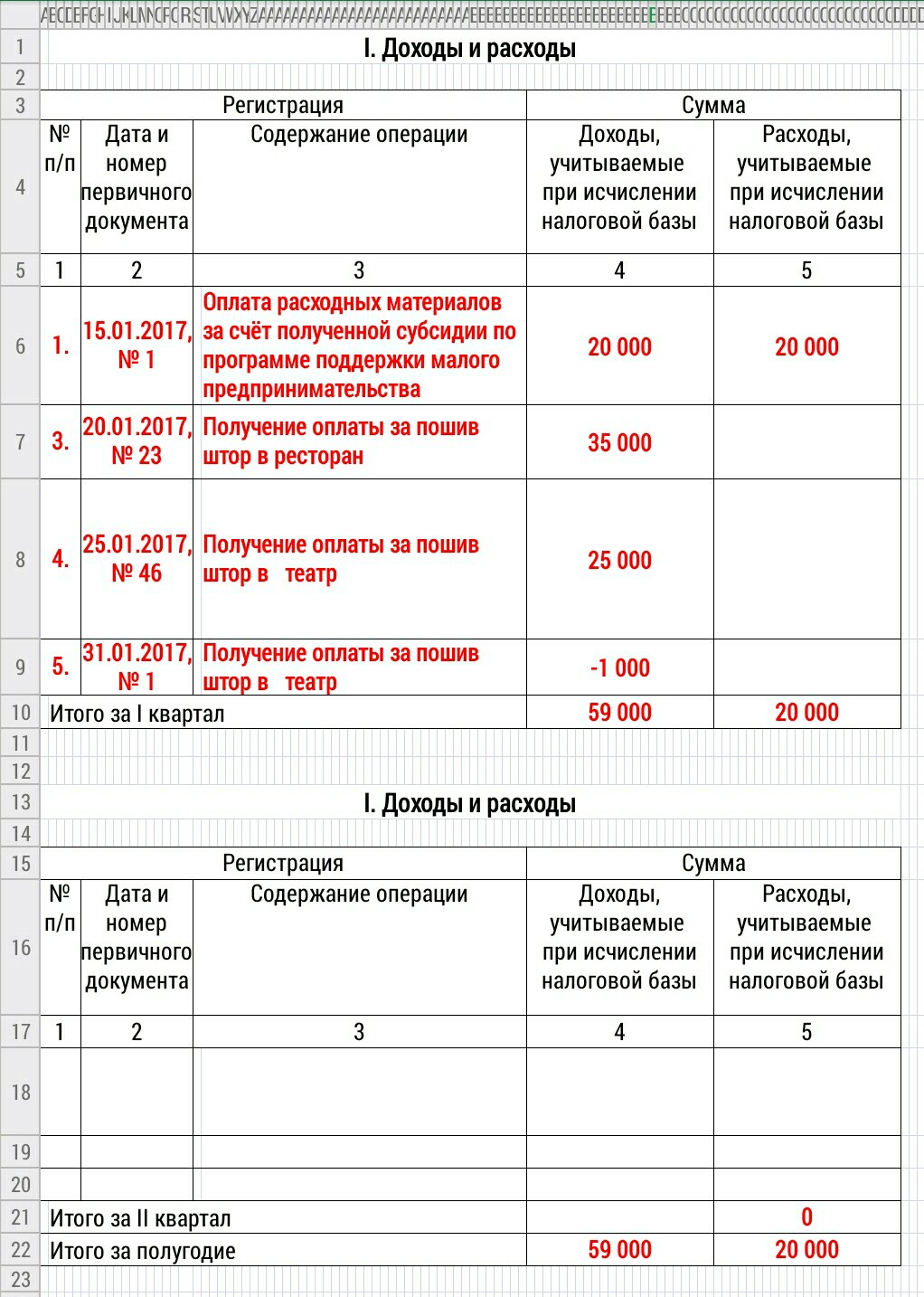

Для примера возьмём следующие условия:

ИП Иванова Татьяна Васильевна предприниматель на УСН с дохода, занимается пошивом штор на заказ. В январе было отшито два заказа в ресторан и в театр, стоимостью 35000 рублей и 25000 рублей соответственно. Заказы были оплачены 20 и 25 числа. В конце месяца обнаружилась ошибка при раскладке ткани, ее ушло меньше во втором заказе, и стоимость была пересчитана в меньшую сторону на 1000 рублей. Также есть один сотрудник, зарплата которого 6500 рублей, взносы в пенсионный 1430 рублей, в ФФОМС 331,50 рублей, ФСС 188,50 рублей.

ИП получил субсидию по программе поддержки малого предпринимательства 20000 рублей и потратил ее на расходные материалы. Заполним первый раздел.

Заполняем четвёртый раздел

Предприниматели, выбравшие в качестве объекта налогообложения доходы, могут уменьшать свой налог на сумму оплаченных страховых взносов как за себя, так и за своих работников.

Четвёртый раздел нужен как раз, чтобы отразить эти страховые взносы.

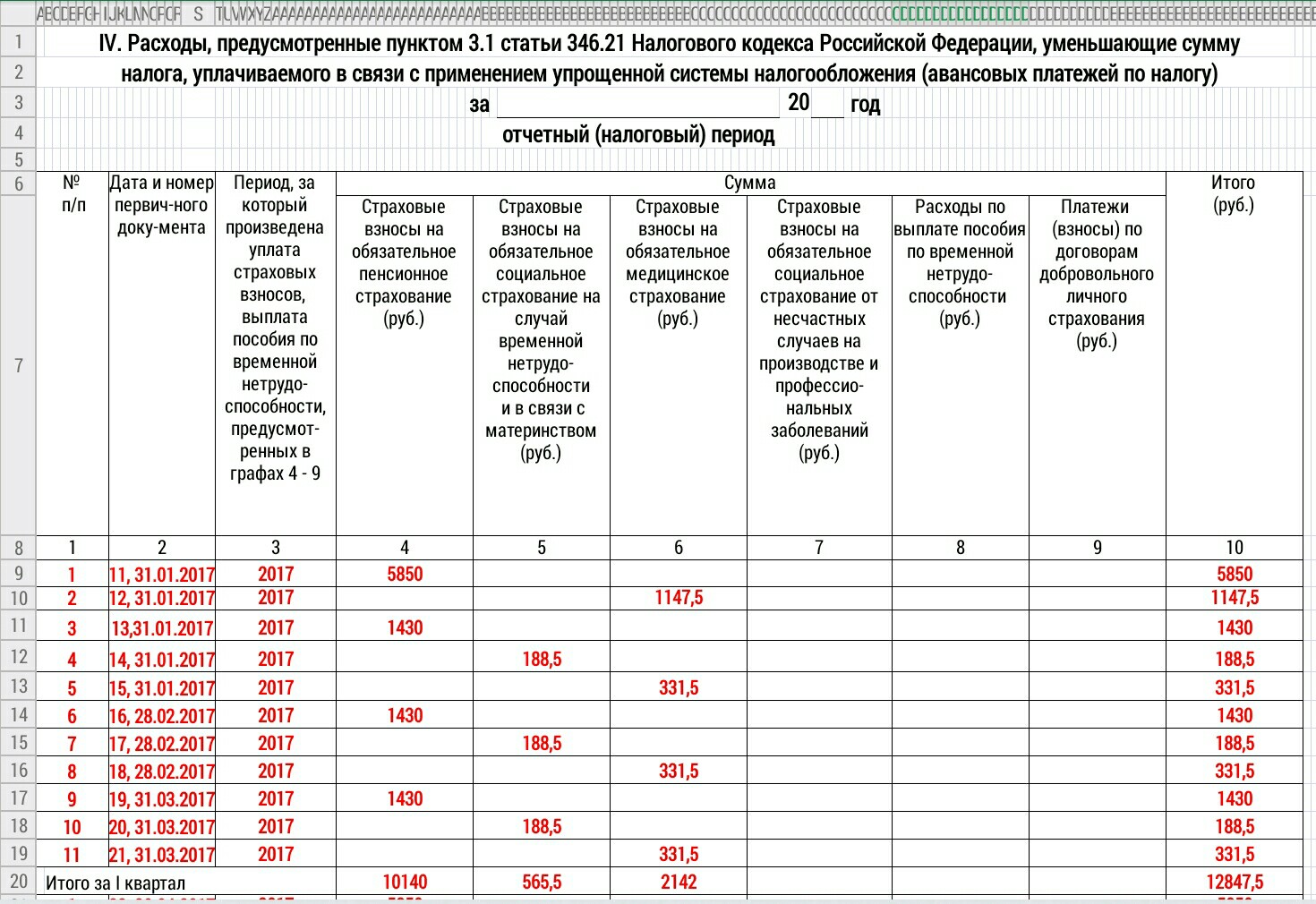

Итак, в первом столбце — порядковый номер.

Во втором — дата и номер документа, по которому осуществлялись перечисления.

Третий столбец отражает год, за который взносы были перечислены.

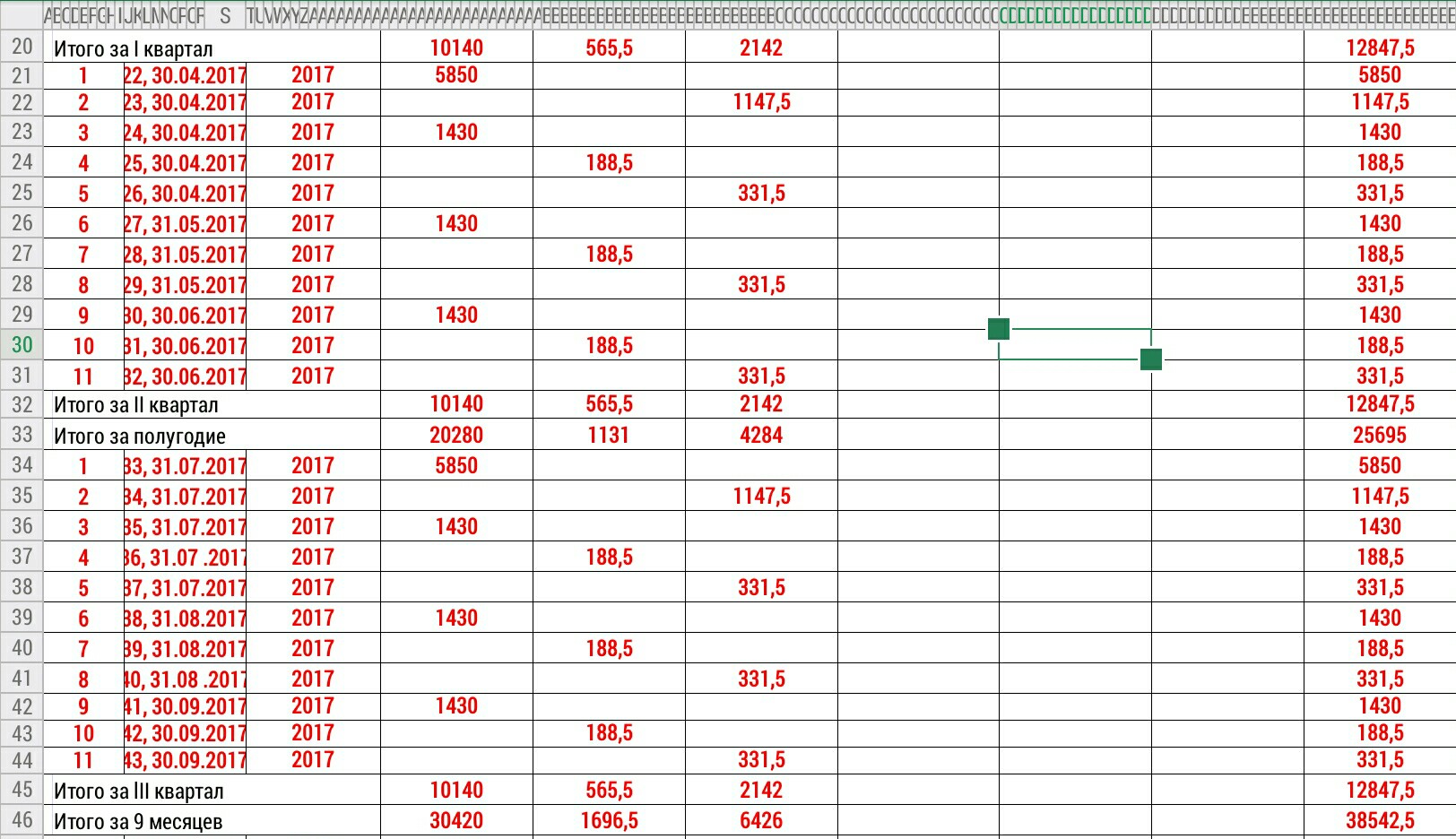

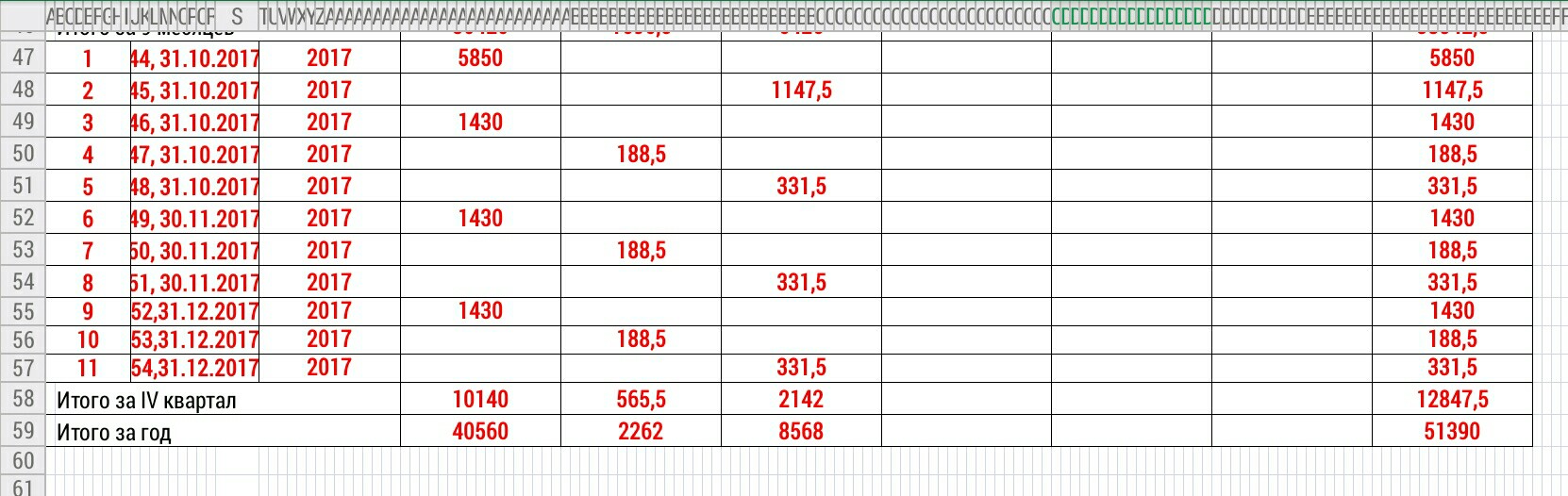

С четвертого по девятый — суммы страховых взносов в пенсионный фонд, фонд социального страхования, фонд медицинского страхования, ФСС на несчастные случаи, ФСС на случай временной нетрудоспособности, и по договорам добровольного страхования.

Десятый — итого сумма уплаченных страховых взносов.

В нашем примере предприниматель платит за себя фиксированные платежи в пенсионный фонд 23400 рублей за год и фонд медицинского страхования 4590 рублей за год, а также за своего работника ежемесячно в пенсионный фонд 1430 рублей, фонд медицинского страхования 331,50 рублей и фонд социального страхования 188,50 рублей. Заполним четвёртый раздел.

Тут есть несколько моментов, которые нужно будет учесть:

- Уменьшить базу можно только на уплаченные взносы.

- Касается это только тех взносов, которые начислены за текущий период. То есть уменьшить на сумму переплаченных когда-то взносов нельзя.

- Взносы берутся только те, что начислялись в период применения УСН.

- Уменьшить налог более чем на 50% для ИП и организаций, имеющих наемных сотрудников, невозможно. Это ограничение установлено законодательством. А вот ИП без сотрудников может уменьшить на всю сумму фиксированных платежей за себя.

Платить фиксированные платежи ИП может как всей суммой сразу за год, так и поквартально. Их нужно перечислить до 31 декабря отчётного года, а до 1 апреля следующего —1% от суммы дохода, превышающей 300 000 (то есть, если доходов получилось больше 300 тысяч, сумма свыше этого ограничения облагается налогом ставкой 1%). За сотрудников уплачивать взносы необходимо за каждый месяц.

В нашем примере предприниматель платит за себя фиксированные платежи в размере 23400 рублей в ПФ, 4590 рублей в ФФОМС за весь год.

Допустим, ИП платил фиксированные платежи поквартально, доходов в течение года больше не было. Тогда в таблице будут отражены следующие цифры: 5850 рублей — платеж в ПФ за квартал, 1147,5 рублей — платеж в ФФОМС за квартал. За своего сотрудника 1430 рублей — в ПФ, 332,5 рублей — в ФФОМС, 188,5 рублей — в ФСС ежемесячно.

Поскольку наш ИП имеет наёмного сотрудника, он не может уменьшить налог на всю сумму начисленных страховых взносов.

Рассчитаем авансовый платеж по УСН за 1 квартал:

Итого доходов за 1 квартал: 59000 рублей.

УСН за 1 квартал: 59000 × 6% = 3540 рублей.

3540 × 50% = 1770 рублей.

Страховых взносов за 1 квартал: 12847,5 рублей. Эта сумма превышает 1770 рублей. Значит ИП может уменьшить свой налог только на 1770 рублей.

Итого: УСН за 1 квартал составит 3540 − 1770 = 1770 рублей.

Внимание! Для подготовки и сдачи отчетности Вы можете воспользоваться сервисом «Мое дело — Интернет-бухгалтерия для малого бизнеса». На основании введенных данных о полученных доходах сервис автоматически заполнит КУДиР, данные из которой программа также автоматически перенесет в налоговую декларацию по УСН. Вам не нужно будет беспокоиться о том, что налог к уплате посчитан неверно. Сервис проверит правильность заполнения КУДиР и налоговой декларации по УСН и отправит декларацию в электронном виде в налоговую инспекцию. Получить бесплатный доступ к сервису Вы можете по ссылке.