Скопировать ссылку

Скопировать ссылку

В строке 070 отчета 6-НДФЛ отразите сумму налога (нарастающим итогом с начала года), удержанного с доходов, при условии, что дата удержания налога попадает на отчетный период (т.е. на период с 01.01.2018 по 30.09.2018) (вопрос 6 письма ФНС России № БС-4-11/13984 от 1 августа 2016 года, п. 8 письма ФНС России № ГД-4-11/22216 от 1 ноября 2017 г.) При заполнении данной строки учтите следующую особенность.

При заполнении строки 070 важна именно дата удержания налога. Тогда как в соответствии с НК РФ под такой датой понимается дата фактической выплаты дохода (перечисления его на расчетный счет, выплата наличными). При этом заполнение строки 070 не ставится в зависимость от исчисленного налога (строка 040) или от получения самого дохода (строка 020). Контрольными соотношениями по заполнению данного отчета не предусмотрено равенство строк 040 и 070. Поэтому может быть ситуация, когда дата получения дохода (а, следовательно, и дата исчисления налога) попадает на один отчетный (и даже налоговый) период, а дата удержания на другой. В частности, это касается переходящей зарплаты, когда зарплата начисляется в одном периоде, а выплачивается в другом. Например, когда зарплата за сентябрь выплачена в октябре.

Покажем подробнее на примере.

Пример

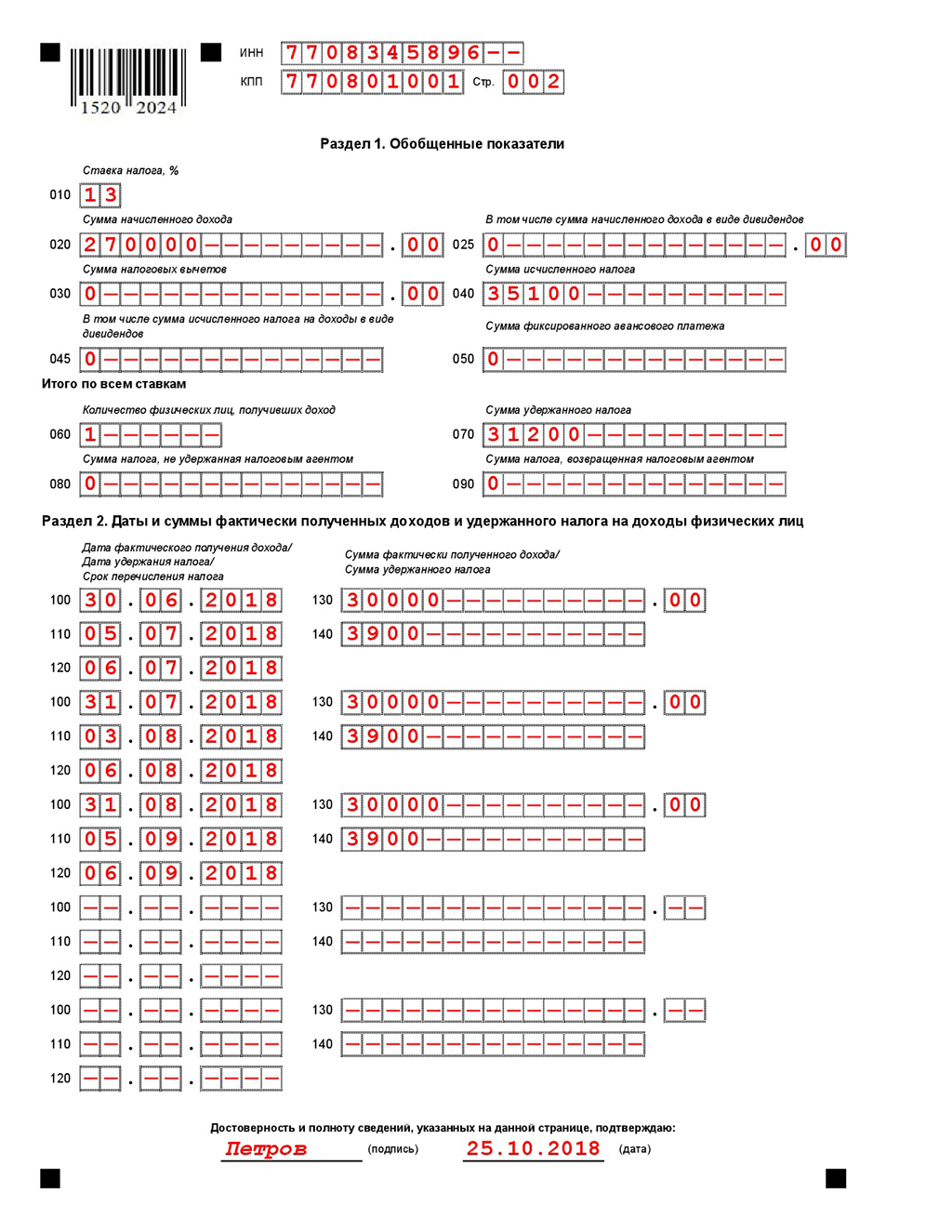

Дата создания организации — 1 января 2018 года. В организации работает один сотрудник. Его зарплата — 30 000 рублей в месяц. НДФЛ — 3900 рублей в месяц.

Зарплата сотрудникам выплачивается не позднее 5 числа месяца, следующего за текущим. Зарплата за сентябрь была выплачена 5 октября 2018 года. Соответственно, налог был удержан при фактической выплате — 5 октября. А это значит, что в строку 070 отчета 6-НДФЛ за 9 месяцев налог, удержанный с зарплаты за сентябрь (3900), не попадет, ведь дата его удержания (05.10.2018) не попадает в отчетный период (с 01.01.2018 по 31.12.2018). Он увеличит строку 070 только в отчете за год. Таким образом, исчисленный (строка 040) и удержанный (строка 070) налог в отчете 6-НДФЛ за 9 месяцев будут не совпадать на сумму сентябрьского налога (3900 рублей), который был удержан в октябре.

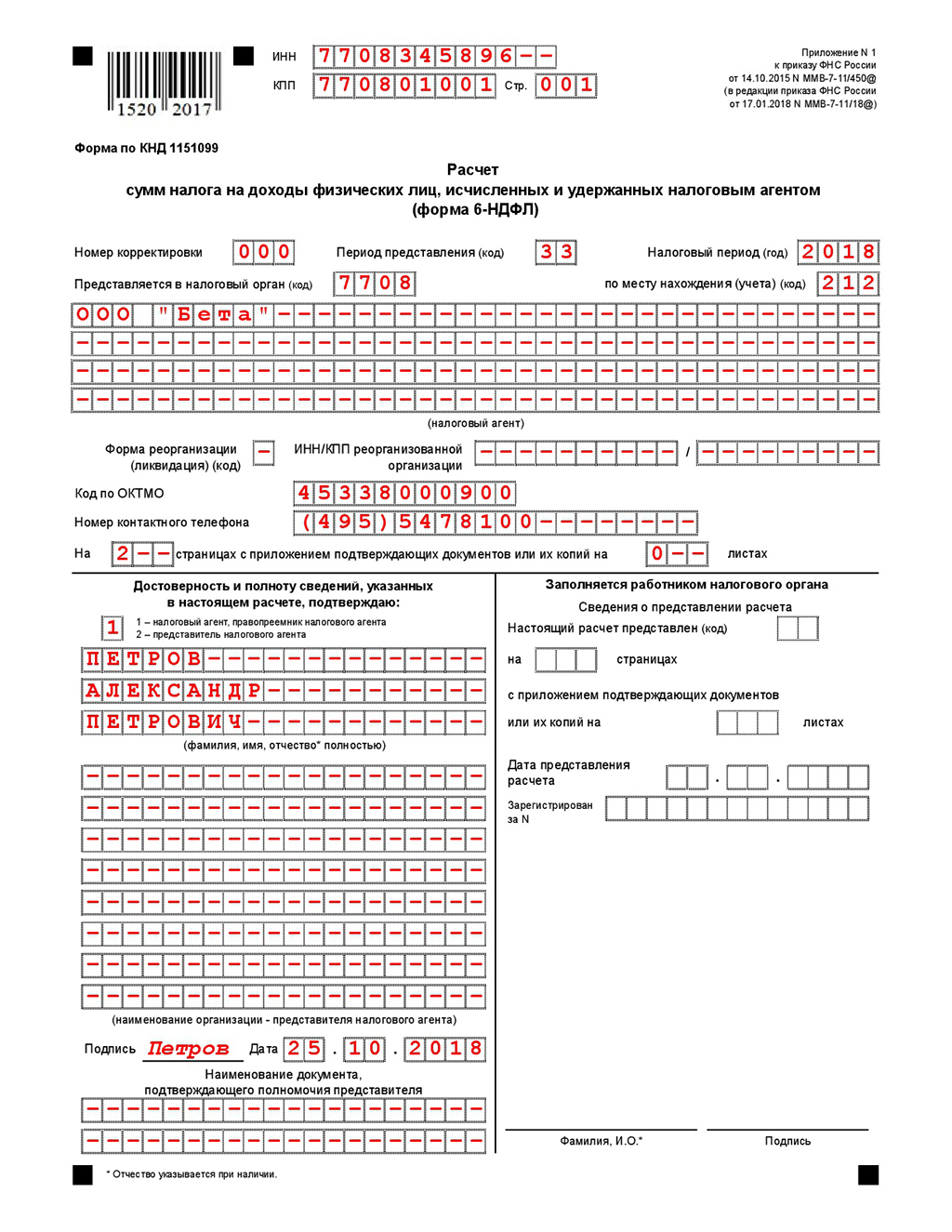

Образец заполнения отчета 6-НДФЛ за 9 месяцев 2018 года