Скопировать ссылку

Скопировать ссылкуУ всех без исключения организаций в процессе работы копятся документы – первичка, регистры бухучета, отчетность. Их компании должны хранить определенное время и специальным образом.

Я расскажу, как правильно хранить документы, что делать, если они пропали, и как их уничтожать. Сосредоточимся на том, какие бланки нужно оформить в таких ситуациях.

Первые вопросы, которые возникают у каждого бухгалтера: где и как хранить первичку и другие документы? Здесь все и просто, и сложно одновременно.

Чтобы хранить бухгалтерские документы, нужно оборудовать специальные помещения, сейфы или шкафы. Подробные рекомендации к устройству таких хранилищ приведены в Правилах, которые одобрены решением коллегии Росархива от 6 февраля 2002 года. К счастью, соблюдать все требования этого нормативного акта необязательно.

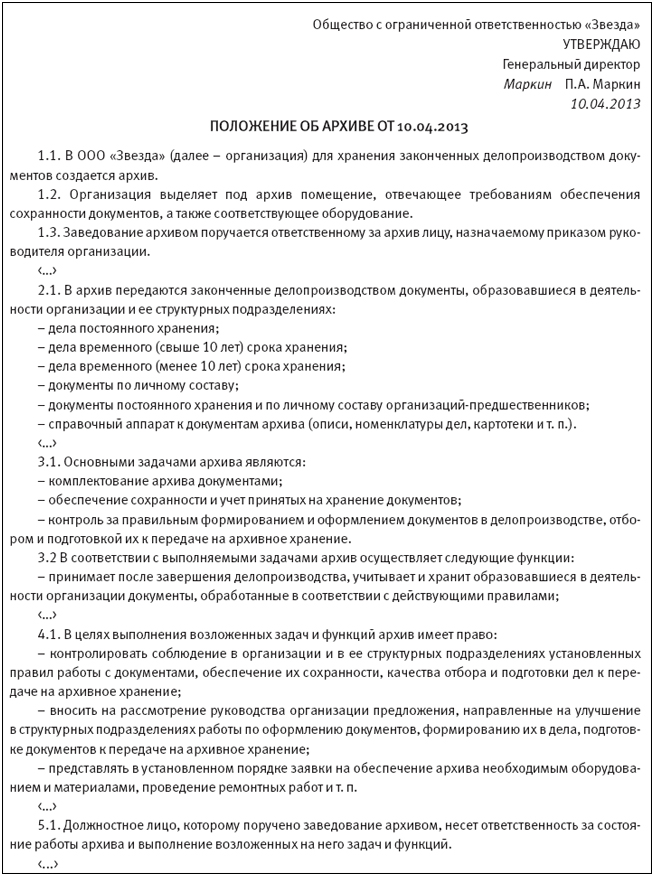

Чтобы создать нужные условия для хранения бухгалтерских документов в компании, организуйте архив. В зависимости от объема документов это может быть как самостоятельное структурное подразделение организации, так и отдел в составе службы делопроизводства. Правила хранения советую четко прописать в каком-либо внутреннем регламенте компании. Например, это может быть Положение об архиве (см. образец ниже. – Примеч. ред.).

Выделю несколько важных моментов. Бланки строгой отчетности храните в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность. Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами собирайте в хронологическом порядке и прошивайте.

Документы с грифом «коммерческая тайна» храните в сейфах. Что касается остальных документов, то их держите в специальных помещениях или закрывающихся шкафах, находящихся под ответственностью людей, уполномоченных главным бухгалтером.

Счета-фактуры регистрируйте в журнале учета в хронологическом порядке. А сами журналы храните не менее четырех лет с даты последней записи в них.

Вопрос участника семинара

– Что будет, если не соблюдать порядок хранения документов?

– Весьма вероятно, что инспекторы оштрафуют компанию. Так, если бухгалтерские документы отсутствуют, это считается грубым нарушением правил ведения учета доходов и расходов. За негостатьей 120 НК РФ предусмотрена налоговая ответственность в размере до 30 тыс. руб.

Кроме того, за каждый непредоставленный по требованию налоговиков документ компания заплатит 200 руб. (ст. 126 НК РФ).

Но и это еще не все. Суд по заявлению проверяющих может наложить на должностных лиц компании штраф за нарушение порядка и сроков хранения документов в размере от 2 до 3 тыс. руб. (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ).

А теперь к вопросу о том, сколько же нужно хранить те или иные бумаги. Общие сроки хранения различных документов приведены в приказе Минкультуры России от 25 августа 2010 г. № 558. Возьмем, к примеру, бумаги, которые нужны для того, чтобы считать и платить налоги. Их нужно хранить четыре года (подп. 8 п. 1 ст. 23 НК РФ). А вот бухгалтерское законодательство, в свою очередь, требует придерживать первичку, регистры бухучета и бухгалтерскую отчетность не менее пяти лет. Получается, что минимальный срок составляет пять лет.

Но в ряде случаев бумаги придется хранить гораздо дольше. Например, документы на покупку основных средств должны быть в компании в течение всего периода, пока объект числится в учете. А это может быть и 10–15 лет, и более длинный период времени.

Если компания заявляет убытки, то придется хранить все документы, подтверждающие их объем. Делать это нужно в течение всего срока, пока организация переносит отрицательный финрезультат на будущее (п. 4 ст. 283 НК РФ).

Бумаги при пропаже первички и иных документов

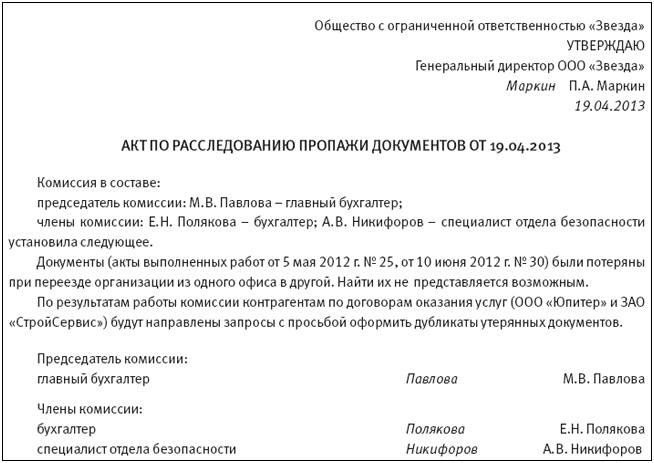

Теперь предположим, что документы, подтверждающие отраженные в учете операции, были утеряны. В таком случае обязательно предпримите действия по расследованию причин и восстановлению пропажи.

Первым делом сотрудник, обнаруживший утерю, должен написать служебную записку в свободной форме.

На основании служебной записки оформите приказ за подписью руководителя о назначении комиссии по расследованию пропажи. Приведу примерный образец такого документа (см. ниже. –Примеч. ред.).

Наконец, результаты работы комиссии оформите актом (см. образец ниже. – Примеч. ред.).

Как быть, если в период работы комиссии налоговики потребуют документы, которые были утеряны? Выход из столь щекотливой ситуации есть. Просто попросите инспекторов увеличить срок представления документов. Так позволяет поступить пункт 3 статьи 93 НК РФ. Будьте внимательны: письмо с просьбой представить документы позже нужно направить в инспекцию на следующий день после того, как получили требование из ИФНС.

Приказ о создании комиссии и акт по расследованию пропажи документов будут документальным обоснованием. А вы тем временем запросите у контрагентов дубликаты бумаг.

Но не исключено, что и деловые партнеры не смогут предоставить вам документы. Например, эта организация уже не существует, а значит, просить документы не у кого.

В таком случае вы, к сожалению, не сможете подтвердить данные бухгалтерского и налогового учета. Что наверняка приведет к налоговым доначислениям.

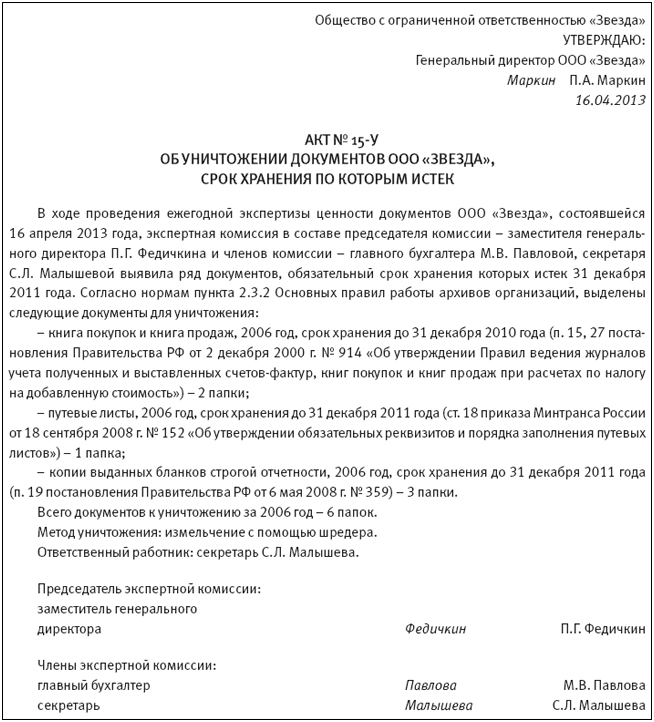

Акт уничтожения документов

Рано или поздно документы придется уничтожить. Это не касается только тех бумаг, которые хранятся бессрочно. Давайте разберемся, как оформить уничтожение по всем правилам, которые предусмотрены действующим законодательством.

Для этого следует составить специальный акт, который утвердит руководитель организации (см. образец ниже. – Примеч. ред.). При этом в акте на уничтожение необязательно подробно расписывать реквизиты всех бумаг.

Данный вывод следует из пункта 2.4.5 Основных правил работы архивов организаций, одобренныхрешением коллегии Росархива от 6 февраля 2002 года. В этих Правилах приведена унифицированная форма акта о выделении документов на уничтожение. В ней достаточно сделать единую запись по группе однородных документов.

Какие бумаги считать однородными, компания вправе определить самостоятельно. Например, это могут быть документы с одинаковым названием.

Поэтому если вы решили однородные документы отражать в акте единой записью, то достаточно указать, скажем, счета-фактуры или накладные на внутреннее перемещение материалов. А затем следует написать в графе 3 «Крайние даты» наиболее раннюю и позднюю даты включенных в акт документов. Например: «С 1 января по 31 декабря 2005 года».

Папки с документами, подлежащие уничтожению, надо передать на переработку (утилизацию) в специализированную компанию. Оформите передачу накладной или актом. В ней укажите дату передачи, количество документов и их вес.

Погрузку и вывоз бумаг на утилизацию обязательно должен контролировать сотрудник, обеспечивающий сохранность документов в организации.

Но на практике компании зачастую подходят к уничтожению документов проще. То есть используют уничтожитель бумаг, сжигают их или просто выбрасывают.

Но тут будьте внимательны: несанкционированное сжигание – это нарушение экологического законодательства. Выбрасывать ненужную документацию тоже рискованно.

Например, согласно трудовому законодательству работодатель обязан обеспечивать защиту персональных данных работников. К тому же деловые бумаги вполне могут представлять интерес для конкурентов.

Ирина Мамина — генеральный директор ООО «Аудиторско-консалтинговое партнерство Маминой», эксперт журнала «Семинар для бухгалтера»