Скопировать ссылку

Скопировать ссылку

В этой статье:

- кто обязан вести кассовую книгу;

- порядок ведения кассовой книги;

- образец заполнения листа кассовой книги с комментариями по его заполнению.

Для предпринимателя, а также для юридических лиц, немалое значение имеет кассовая дисциплина. Соблюдая порядок ведения и заполнения кассовых документов, можно избежать ошибок в учете, правильно, структурированно и эффективно управлять наличными денежными средствами. Кассовые документы, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88, обязательны к применению всеми организациями и ИП, которые осуществляют кассовые операции.

Кто обязан вести кассовую книгу?

Как ИП, так и ООО обязаны следовать порядку ведения кассовых операций. Если индивидуальный предприниматель получает плату за товары и услуги только по безналичному расчету (например, реализуя продукцию через интернет), он все равно должен проводить операции, чтобы выдать чек. Чек служит доказательством, что проведена операция по приему денежных средств.

Обычно при дистанционной торговле курьер приезжает к покупателю с уже отпечатанным чеком. И прежде налоговые органы не возражали против этого: главное, чтобы была напечатана верная дата (Письма ФНС от 01.02.2012 № АС-4-2/1503 и от 06.05.2013 № АС-4-2/8265). Чек должен быть отпечатан не ранее, чем за пять минут до момента оплаты покупки наличными или банковской картой (Письмо ФНС от 10.07.2013 № АС-4-2/12406@).

За выдачу заранее отпечатанных чеков или их копий юридические лица могут быть оштрафованы, как за неприменение ККТ, на 30-40 тыс. рублей, индивидуальные предприниматели — на 3-4 тыс. рублей. Это значит, что интернет-магазины должны оснастить каждого курьера кассовым терминалом или перейти на безналичные платежи.

Для индивидуальных предпринимателей упростился порядок ведения кассовой дисциплины. Начало действовать Указание ЦБ РФ №3210-У. Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы.

Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы, если работают наемные сотрудники.

Однако даже если вы являетесь индивидуальным предпринимателем, вам никто не запрещает вести кассовую книгу. Но и проверяющие органы не станут предъявлять вам претензии в случае, если ее у вас не будет. С данным документом удобнее и эффективнее отслеживать финансовые показатели, вести налоговый и бухгалтерский учет.

Порядок ведения кассовой книги

Кассовая книга — это важный документ ООО и ИП, которые в своей работе имеют дело с поступлением наличных денежных средств. При ее ведении нужно руководствоваться следующими основными правилами:

- Книга заводится и используется в деятельности предприятия в течение одного календарного года.

- Ведением книги занимается либо главный бухгалтер, либо лицо, которое его заменяет (чаще всего это кассир).

- В одной организации может вестись только одна кассовая книга — вне зависимости от того, сколько видов деятельности и систем налогообложения в ней применяется. Исключением является ситуация с дочерними предприятиями — они ведут свою отдельную книгу, копию листов которой в конце года передают в головной офис компании.

- В кассовой книге отображаются все операции предприятия — как приходные, так и расходные. Основанием для внесения данных являются ПКО и РКО (приходные и расходные кассовые ордеры соответственно).

- Если в определенный день никакие операции на предприятии не совершались, то лист книги остается незаполненным.

- Существует две формы ведения кассовой книги — электронная и бумажная. Правила ее заполнения напрямую зависят от выбранной формы.

- Данные в книгу вносятся сразу же после фактического поступления или расхода денежных средств.

- Кассовая книга имеет законодательно утвержденную форму КО-4.

- В конце каждого дня, в котором осуществлялись операции с наличными расчетами, все внесенные в книгу данные сверяются с показателями кассовых ордеров. После выводится итоговый остаток денежных средств, который сверяется с суммой наличных в кассе.

С учетом изменения законодательства порядок ведения кассовых операций скорректирован с применением в работу электронных документов и онлайн-касс (указание Банка России от 19.06.2017 № 4416-У).

Согласно обновленным кассовым правилам:

- ПКО можно заполнять на основании фискальных документов онлайн-ККТ;

- Квитанцию к приходнику, составленному в электронном виде, можно не распечатывать, а отправлять на электронную почту вносителя денег;

- На электронном РКО получатель денег может проставлять электронную подпись;

- Кассовую книгу может вести не только кассир, но и другой уполномоченный на это работник организации.

Кассовая книга ведется на основании ПКО и РКО.

Выручка, поступившая в кассу за прошедший день, оформляется приходными кассовыми ордерами (можно одной бумагой), то же самое и с возвратом подотчетных средств, наличностью, полученной в банке, и деньгами, внесенными предпринимателем для осуществления текущей деятельности. Приходные ордера должны быть правильно и надлежащим образом оформлены.

Необходимость соблюдения кассовой дисциплины не зависит от наличия контрольно-кассовой машины или выбранной системы налогообложения. Вы можете не иметь кассовый аппарат, а просто выписывать бланки строгой отчетности, но при этом все равно должны соблюдать правила кассовый дисциплины. Главное правило здесь — если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать. Ведь сотрудники налоговой службы могут прийти с проверкой, затребовать документы и проверить правила ведения кассовой дисциплины.

Образец заполнения листа кассовой книги с комментариями по его заполнению

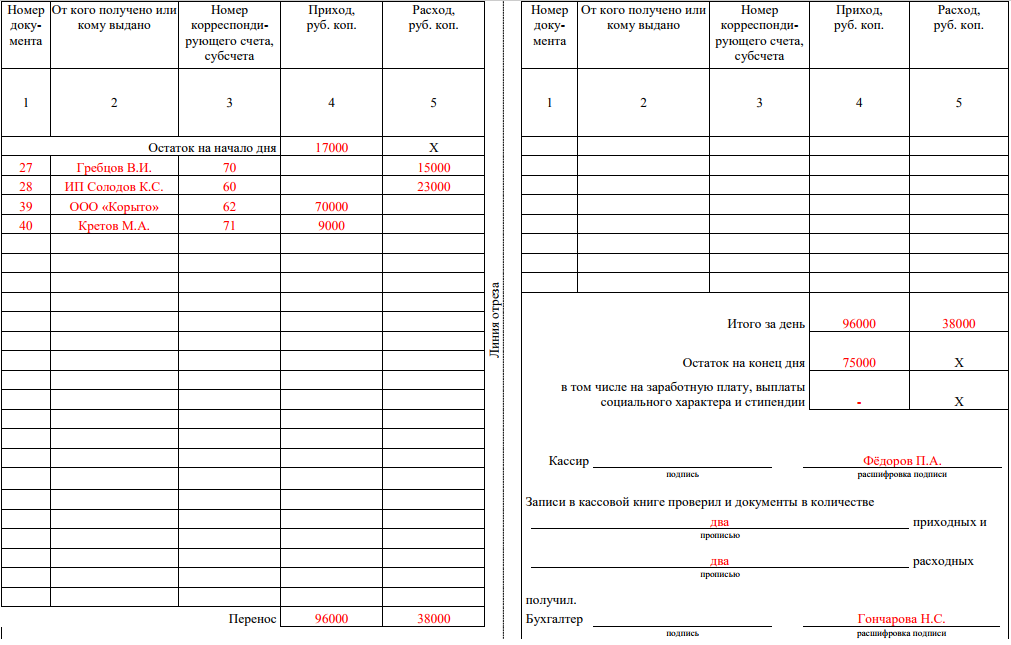

Далее рассмотрим образец заполнения листа кассовой книги. Документ для кассовой книги составляется по форме КО-4. Шапку документа составляют колонки, куда вносится бухгалтерская информация. К ним относится: Номер документа, От кого получено или кому выдано, Номер корреспондирующего счета, субсчета, Приход, Расход. Главным условием для работы с кассовой книгой является то, что фактическое наличие денежных средств должно быть равно данным бухгалтерского учета.

Нажмите, чтобы увеличить

По данным бухгалтерского учета остаток на начало дня 17000 рублей. За день поступила выручка от продажи готовой продукции счет 62 от ООО «Корыто» в размере 70000 рублей. Первичным учетным документом является договор с контрагентом или акт. Также в кассу было поступление от подотчетного лица Кретова М.А. в размере 9000 рублей. После принятия наличных денежных средств распечатывается приходный кассовый ордер, квитанция отдается контрагенту с печатью и подписью организации.

Расход за день. Выдача заработной платы счет 70 Гребцову В.И. в размере 15000 рублей, первичным документом является расчетно-платежная ведомость, где сотрудник подписывается, тем самым подтверждая факт получения денежных средств. Также был совершен платеж поставщику за поставку материалов счет 60 в размере 23000 рублей, первичным документом выступает договор или акт на поставку. Итого за день приход составил 79000 рублей, расход 38000 рублей. Начальный остаток был 17000 рублей, приход составил 79000 рублей, расход 38000, остаток на конец дня 75000 рублей.

Кассир на конец дня проверят первичные и кассовые документы, сверяет фактическое наличие денежных средств, делает записи в кассовой книге, ставит подпись, главный бухгалтер проверяет хозяйственные операции, ставит подпись.

Когда ИП ведет кассовую книгу, то неоприходование наличности посчитается неведением кассовой книги, а это уже несоблюдение кассовой дисциплины и повод для наложения штрафа. Кассовая книга для ИП в 2017 году не является обязательной. Но с другой стороны, именно ее наличие позволяет поддерживать финансовую дисциплину и контролировать деятельность. И в вопросе, нужно ли иметь кассовую книгу, каждый предприниматель должен руководствоваться только собственными интересами и спецификой своего вида деятельности.