Скопировать ссылку

Скопировать ссылку

Сначала проясним основные понятия. Эквайринг — это возможность принимать оплату через банковские карты, предоставленная торговым предприятиям. Также в это понятие входит процесс передачи транзакционных и иных данных от клиента банку продавца. Подключает прием оплаты к магазину и выдает для этого оборудование так называемый банк-эквайер. Также он ответственен за проведение транзакций в торговой точке. Однако за обслуживание эквайер берет комиссию — до 3% от суммы платежа.

А почему ставки не фиксированные, а разные?

Эксперты LIFE PAY подчеркивают, что размер ставок по эквайрингу не определяется наобум. Он рассчитывается каждым банком отдельно для разных видов бизнеса. На итоговый процент, взимаемый банком-эквайером влияют:

Размер денежного оборота торговой точки

В этом случае имеет место обратная пропорция, чтобы поддерживать поступление денег банку на стабильно едином уровне. Чем больше оборот предприятия, тем меньше ставка эквайринга. И наоборот.

Однако есть нюанс: поначалу многие ставки банков-эквайеров не будут высокими. Банки специально определяют начальные ставки небольшими, чтобы привлечь новых клиентов выгодными условиями. Однако при этом они могут компенсировать недобор платой за приобретенные банковские терминалы, а затем, если бизнес не выполняет условия по достижению нужного уровня оборота, будут повышать ставки.

Подключение эквайринга от LIFE PAY поможет избежать подобных неприятных неожиданностей. Во-первых, ставки остаются стабильными все время, в независимости от уровня оборота предприятий клиентов. Во-вторых, в личном кабинете эквайринга от LIFE PAY отображаются все актуальные ставки банков-партнеров. Собственник бизнеса может бесшовно переключиться на более удобный эквайринг от другого банка, без длительных согласований договора с новым банком.

Местоположение торговой точки

Чем ближе к центру города — тем ставки по эквайрингу могут быть больше. Однако это отнюдь не самое главное условие.

Более важна категория торгового бизнеса

Для разных сфер продаж определены различные уровни ставок. Например, для заведений общепита комиссия меньше, чем, например, для точек по продаже техники для дома.

МСС-код организации

МСС-код — код, который присваивается банком-эквайером для точки продаж. Он обозначает род продуктов и услуг, которыми торгуют и которые предоставляют. Всего МСС-кодов около 1000 и все они устанавливаются платежными системами. Для разных кодов банками, которые выпускают банковские карты, закреплены свои условия по кешбэку. По МСС-коду определяется: выдаст ли покупателю банк-эмитент кэшбэк при совершении покупки именно в этом магазине (причем тут кэшбэк, эквайринг и банк-эмитент — читайте ниже в материале).

А как вообще происходит эквайринг?

Для начала определим терминологию.

Итак, в операции эквайринга играют роль сразу несколько ключевых игроков:

- Розничная точка — магазин, где совершается покупка.

- Банк-эмитент — банк, который выдал карту покупателю.

- Банк-эквайер — банк, который осуществляет эквайринг и перечисляет деньги покупателя на расчетный счет продавца.

- Платежная система — сервис, ответственный за перевод средств от одного объекта другому. Самыми известными платежными системами принято считать МИР, MasterCard, VISA.

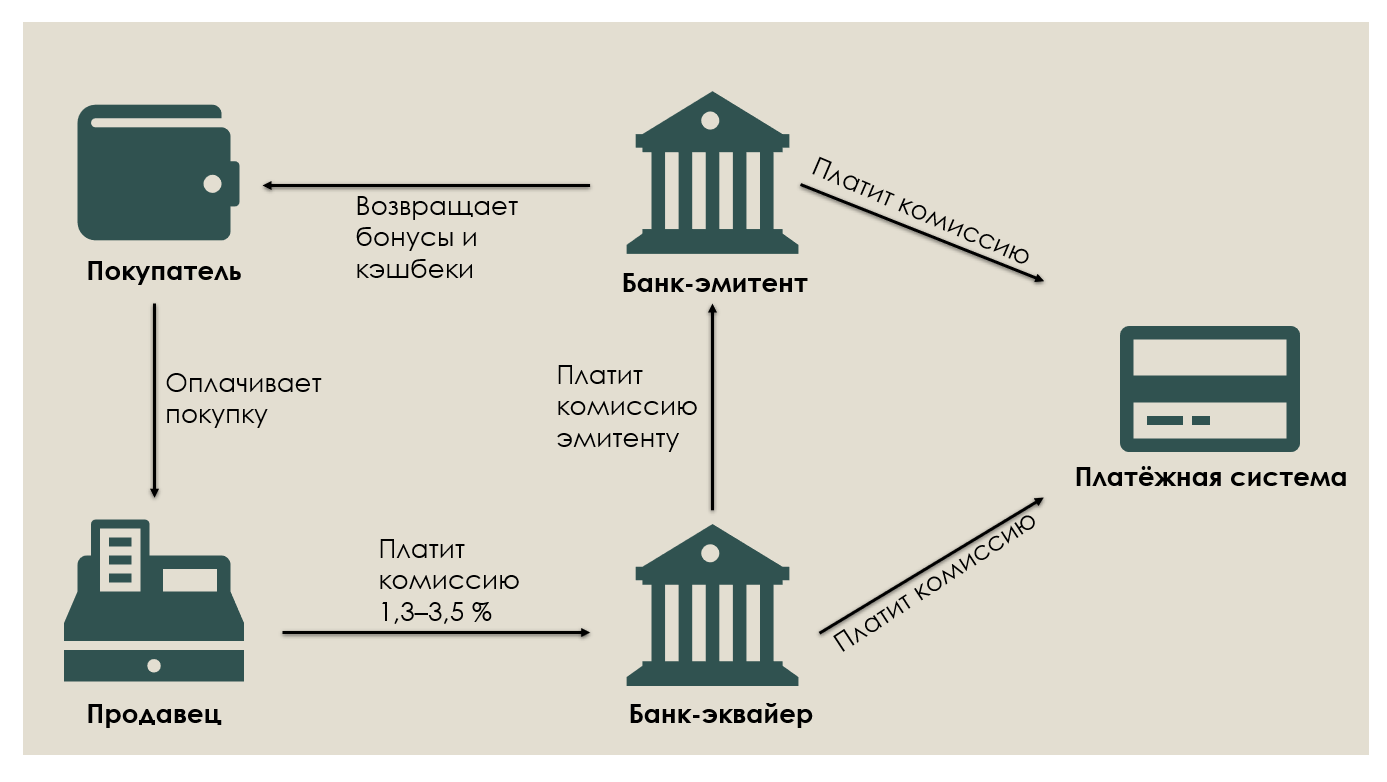

Для понимания того как протекает процесс эквайринга, ориентируйтесь на схемку ниже.

Вкратце он протекает следующим образом:

- Покупатель прикладывает банковскую карту или смартфон к терминалу: платежная информация поступает в устройство и запускает цепочку последующих операций.

- Банк-эквайер получает информацию и передает ее платежной системе, которой принадлежит карта покупателя.

- Платежная система, в свою очередь, проверяет платежные данные и, если все в порядке, совершает запрос в банк-эмитент.

- Банк-эмитент дает разрешение на списание средств (с предварительной проверкой остатка денег на счету, соответствия пин-кода и так далее), сообщает об этом платежной системе.

- Платежка передает разрешение о транзакции эквайеру, а с эквайера на терминал.

- Эмитент высылает сообщение клиенту о списании средств, эквайер замораживает сумму покупки на карте клиента, ограничивает доступ к ней.

- И лишь спустя некоторое время (обычно на следующие сутки) средства с карты клиента отправляются на расчетный счет продавца с недосдачей 2–3% от общей суммы.

2–3% — ставка по эквайрингу — распределяются между платежной системой, эквайером и эмитентом следующим образом:

- 10–40% от суммы комиссии за эквайринг остается непосредственно у банка-эквайера. То есть если была куплена шоколадка за 100 рублей, а 2 рубля от этой суммы изъяты в качестве комиссии за эквайринг, то эквайер получит за транзакцию от 20 до 80 копеек.

- Больше всего в результате интерчейнджа получает эмитент — эквайер передает ему до 60% от суммы эквайринга. То есть в нашем случае, допустим, он заберет 1 рубль.

- Платежная система тоже не забыта: ей оба банка перечисляют примерно суммарно 10% от суммы эквайринга. Применительно к нашему кейсу — 20 копеек.

Существует множество ситуаций, когда на эквайринге можно хорошенько сэкономить. Одна из них — когда карта покупателя и эквайринг продавца — услуга одного и того же банка. В этом случае вышеописанная цепочка согласования транзакции сокращается, так как эмитент и эквайер совпадают. Соответственно, ставка по эквайрингу сокращается в несколько раз и доход от комиссии идет в казну одного и того же банка.

Функция мультиэквайринга от LIFE PAY позволяет подключить к торговой точке несколько банков эквайеров за небольшой период и без лишней бюрократии в виде долгих согласований договоров. Если продавец ведет дела с несколькими эквайерами, то он может переключать эквайринг в зависимости от карты покупателя, чтобы эквайер и эмитент при операции совпадали. В этом случае вы можете сократить ставку до 0,4% от суммы покупки и неплохо сэкономить.

Почему эмитенту достается больше всех (в положительном смысле)?

Потому что именно из полученных 60% от суммы эквайринга выплачивается кэшбэк покупателю. За выплату бонусов и кэшбэков отвечает именно банк-эмитент карты покупателя. И сумма, которую получил эмитент в результате интерчейнджа между банками и платежной системой, идет именно на выплату бонусов.

Будучи в курсе этого факта, можно легко прийти к ответу на вопрос «Почему при Системе быстрых платежей не выплачивался кэшбэк?» Отчет крайне прост: выплачивать кэшбэк при СБП попросту не из чего, так как при СБП стандартной эквайринговой цепочки нет. Иными словами, комиссия по эквайрингу — главный ресурс кэшбэка — устранена. Данные от терминала в торговой точке поступают сразу в платежную систему, участие эквайера и эмитента здесь ослаблено. Несколько российских банков (МТС Банк, Синара, МКБ) уже разработали меры по выплате кэшбэка даже при СБП операциях, так как кэшбэк очень полюбился пользователям. Однако для реализации программ закладываются собственные банковские бюджеты, что выглядит несколько искусственно.

Национальная система платежных карт на данный момент разрабатывает систему начисления покупателям бонусов для СБП. Будем ждать, что из этого выйдет: анонс обещали в ближайшее время.

Хотите узнать больше об эквайринге LIFE PAY? Напишите свой вопрос в чат.