Скопировать ссылку

Скопировать ссылку

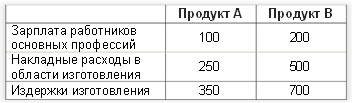

В рамках цушлаг-калькуляции в качестве основы для определения нормы причисления накладных расходов в области изготовления принимается заработная плата работников основных профессий, непосредственно занятых производством калькулируемого продукта. Такой подход предполагает, что между зарплатами этих работников и накладными расходами существует прямая связь. Чем выше зарплаты работников, тем большее количество накладных расходов причисляется к этому продукту. Рассмотрим простой пример:

Издержки на зарплату работникам основных профессий, занятых изготовлением продукта A, составляют 100 €, а продукта B – 200 €. При норме причисления накладных расходов 250% в области изготовления получаются следующие издержки производства обоих продуктов:

Из-за принятой зависимости накладных расходов от зарплаты работников основных профессий, накладные расходы в области изготовления растут пропорционально зарплатам. Однако у других накладных расходов, не менее важных в промышленном производстве, такая связь отсутствует. К ним относятся:

- расчётная (калькуляционная) амортизация

- расчётные (калькуляционные) проценты на инвестированный капитал

- издержки на электроэнергию

- расходы на планово-предупредительные ремонты

- издержки техобслуживания

В пользу применения заработной платы в качестве основы для расчёта норм причисления накладных расходов в области изготовления говорит лишь простота употребления. Тем не менее, этому преимуществу противостоят серьезные изъяны:

- Расходы на зарплату могут изменяться под влиянием тарифных соглашений, которые не обусловлены производственной деятельностью предприятия. Заключение нового тарифного соглашения не должно влечь за собой изменение накладных расходов на изготовление.

- Возрастающая механизация и автоматизация всегда ведёт к увеличению доли накладных расходов на изготовление в производственных издержках и сокращению доли зарплат работников основных профессий. Норма причисления накладных расходов к заработной плате также увеличивается. В результате, даже незначительные ошибки в оценке зарплат работников основных профессий ведут к значительным последствиям при определении накладных расходов в области изготовления.

- Установленный в рамках счёта издержек размер надбавки накладных расходов в области изготовления принимается в калькуляцию всех изделий, которые учитывают издержки этой области. Однако, такой расчет ведёт к неточному причислению накладных расходов к изделиям, если машины, применяемые в области изготовления, загружены неравномерно и вызывают издержки разного уровня. Например, накладные расходы на изготовление единицы продукции устанавливаются слишком высокими, если работы выполнятся на машине, которая вызывает более низкие издержки. Либо, напротив, в калькуляции устанавливаются заниженные издержки, если изготовление происходит на машине, которая вызывает более высокие издержки.

Калькуляция накладных расходов, в основу исчисления которых берётся не заработная плата работников основных профессий, непосредственно занятых производством какой-либо продукции, а машино-часы эксплуатируемого оборудования, позволяет устранить вышеназванные недостатки. Калькуляция издержек с помощью машинно-часовых норм отличается от расчёта норм причисления накладных расходов, принятого в цушлаг-калькуляции, только при определении издержек в области изготовления.

Чтобы рассчитать норму машино-часа, сначала необходимо определить ежегодное или ежемесячное рабочее время машины.

Под полезным машинным временем понимают время, в течение которого машина функционирует фактически.

Машинное время – это время, в течение которого машина могла бы функционировать теоретически, если бы она постоянно находилась в эксплуатации, т.е. без простоев.

Расчёт машинного времени:

365,25 ? 24 час. = 8.766 час./год

Простои включают:

- Выходные и праздничные дни

- Время суток, в течение которого машина не работает (напр., при работе предприятия в одну смену)

- Обусловленные производством простои, которые известны по опыту (время технического обслуживания, общие собрания трудового коллектива, болезнь обслуживающего персонала)

- Обусловленные производственной необходимостью технологические перерывы

В промышленном предприятии рабочее время машин планируется по возможности с минимальным количеством часов простоя оборудования.

Пример:

При 40-часовой рабочей неделе машина работает планомерно 37,5 ч. Остальные 2,5 ч требуются, чтобы её переоборудовать, наладить и почистить. 4 недели в году машина не используется из-за праздников и выходных. Ежегодное полезное машинное время составит:

37,5 ч ? 48 недель = 1.800 ч/год.

1.800 / 12 = 150 ч/мес.

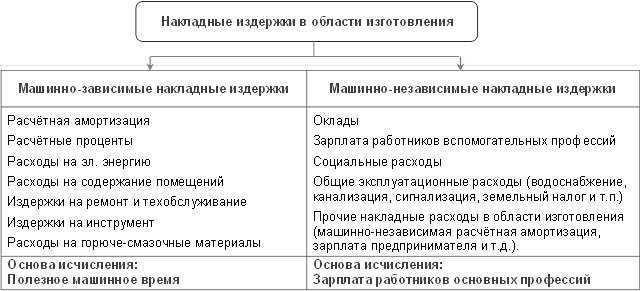

При расчёте норм причисления накладных издержек с помощью машино-часов, блок накладных издержек в области изготовления разделяют на машинно-зависимые и машинно-независимые накладные издержки. К первым относятся расходы, которые обусловлены механизацией и зависят от полезного машинного времени. Вторые зависят от зарплаты работников основных профессий и обозначаются как остаточные накладные издержки в области изготовления.

Машинно-зависимые накладные издержки отчётного периода соотносят к полезному машинному времени.

Издержки, приходящиеся на один час полезного машинного времени, или норма причисления накладных расходов на машино-час (НПНРМ), рассчитываются по формуле:

При определении себестоимости единицы изделий с помощью цушлаг-калькуляции, машинно-зависимые накладные расходы в области изготовления учитывают в издержках производства и/или издержках оборота.

Норма причисления остаточных накладных расходов в области изготовления (НПНРО) рассчитывается на основе зарплаты работников основных профессий:

Рис. 1. Машинно-зависимые и машинно-независимые накладные расходы

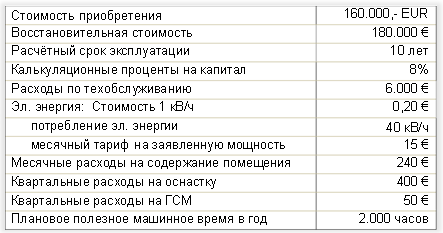

Пример:

Предприятие имеет следующие данные об эксплуатируемой машине:

Машинно-независимые накладные издержки включают:

- Рассчитайте норму причисления накладных расходов на машино-час (НПНРМ),

- Определите норму причисления остаточных накладных расходов (НПНРО),

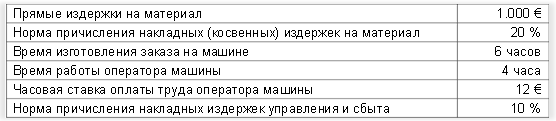

- Составьте калькуляцию для заказа, который изготавливается на машине, с учётом следующих данных:

Решение:

1. Сначала определяют машинно-зависимые накладные издержки в области изготовления за год:

a) Расчётная амортизация:

b) Расчётные (калькуляционные) gроценты на инвестированный капитал:

Машина является изнашиваемым основным средством с ограниченным сроком эксплуатации. Для расчета калькуляционных процентов на инвестированный капитал по её приобретению применяется метод средней величины, т.е. в расчёт берётся половина стоимости приобретения:

Калькуляционные (расчётные) проценты: 8 % от 80.000 € = 6.400 €/год.

c) Расходы на техобслуживание:

По условию задачи = 6.000 €/год.

d) Издержки на эл. энергию:

Издержки одного машино-часа = 40 кВ/ч ? 0,20 € = 8 €

Издержки 2.000 часов полезного времени машины = 8 € ? 2.000 ч = 16.000 €/год.

Годовой тариф на заявленную мощность = 15 € ? 12 мес. = 180 €/год.

Годовые издержки на эл. энергию, всего = 16.180 €/год.

e) Арендная плата:

Годовая арендная плата = 240 € ? 12 мес. = 2.880 €/год.

f) Расходы на оснастку:

Годовые расходы на оснастку = 400 € ? 4 = 1.600 €/год.

g) Расходы на горюче-смазочные материалы:

Годовые расходы на горюче-смазочные материалы = 50 € ? 4 = 200 €/год.

Сумма машинно-зависимых накладных расходов в области изготовления составляет 51.260 евро в год. Из соотношения машинно-зависимых накладных расходов и полезного машинного времени получается норма причисления накладных расходов на машино-час (НПНРМ):

2. Остаточные накладные расходы в области изготовления получаются из сложения возникших издержек по социальному страхованию, зарплат работников вспомогательные профессий и общих эксплуатационных расходов (водоснабжение, канализация, земельный налог и т.п.). В качестве основы для определения норм причисления накладных расходов принимается заработная плата работников основных профессий, непосредственно занятых изготовлением калькулируемого продукта.

Норма причисления остаточных накладных расходов в области изготовления (НПНРО):

3. Калькуляция себестоимости:

Литература:

- Mirja Mumm, Kosten- und Leistungsrechnung, Leipzig 2008, ISBN 978-3-7908-1959-5.

- Gunther Friedl, Christian Hofmann, Burkhard Pedell: Kostenrechnung. Eine entscheidungsorientierte Einfuhrung. Munchen 2010, ISBN 978-3-8006-3595-5.

- Andreas Schmidt, Kostenrechnung: Grundlagen der Vollkosten-, Deckungsbeitrags- und Planungskostenrechnung sowie des Kostenmanagements. Stuttgart 2008, ISBN 978-3-17-020417-1.

- Liane Buchholz, Ralf Gerhards: Internes Rechnungswesen: Kosten- und Leistungsrechnung, Betriebsstatistik und Planungsrechnung. Heidelberg 2009, ISBN 3790823422, 9783790823424.

Автор: Михаил Бернгардт (Michael Berngardt)