Скопировать ссылку

Скопировать ссылку

Предельная ставка по налогу на движимое имущество составляет 1,1 % (пункт 3.3 статьи 380 НК РФ), но регионы могут вводить льготы на своей территории и даже полностью освобождать имущество из-под налогообложения. Определить ставку «своего» региона можно на сайте ФНС. Если недвижимость расположена не по месту регистрации организации или ее обособленного подразделения, то налог платится по ставке «региона регистрации объекта».

«Моё дело» напоминает: плательщики УСН и ЕНВД исчисляют налог на имущество только с кадастровой стоимости объекта.

Базой для расчета налога на имущество является среднегодовая стоимость основного средства. Авансовые платежи по налогу на имущество платятся ежеквартально. Рассчитывается такой платеж по формуле:

Авансовый платеж = средняя стоимость ОС за отчетный период × ставка налога ÷ 4

Налоговая база — сумма остаточной стоимости каждого объекта на первое число каждого месяца и последний день расчетного периода.

Расчет авансовых платежей по налогу на имущество состоит из разделов:

- титульный лист;

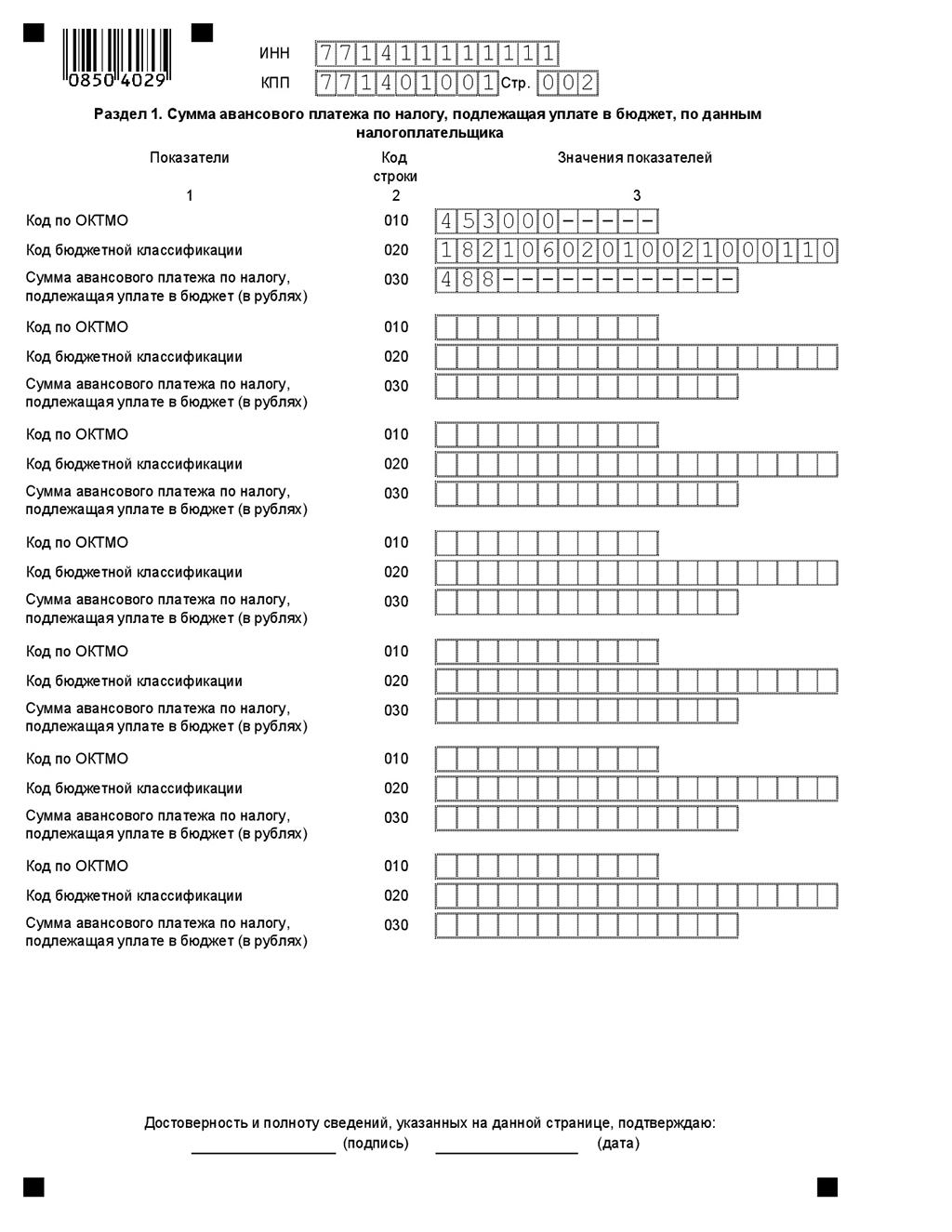

- раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет»;

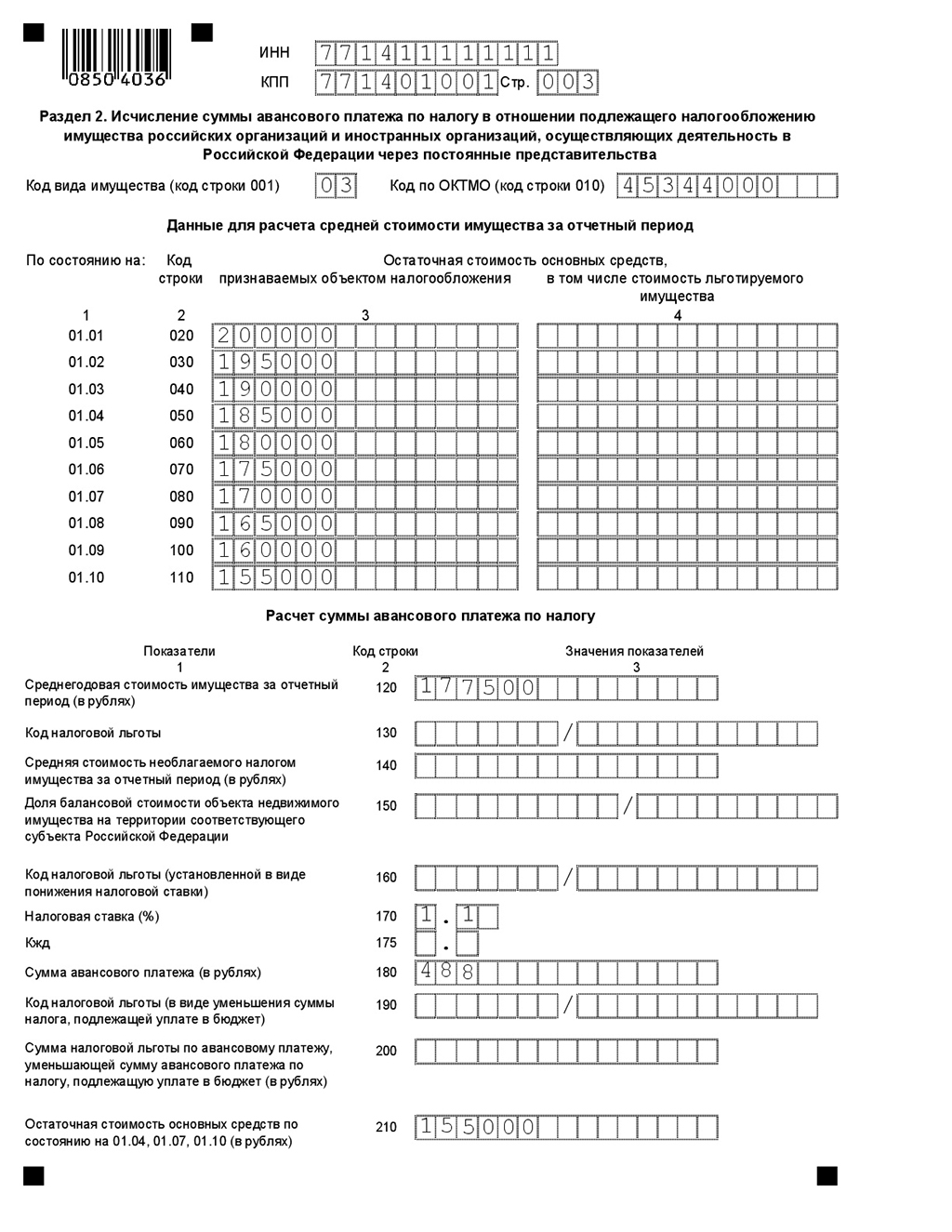

- раздел 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

- раздел 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая стоимость».

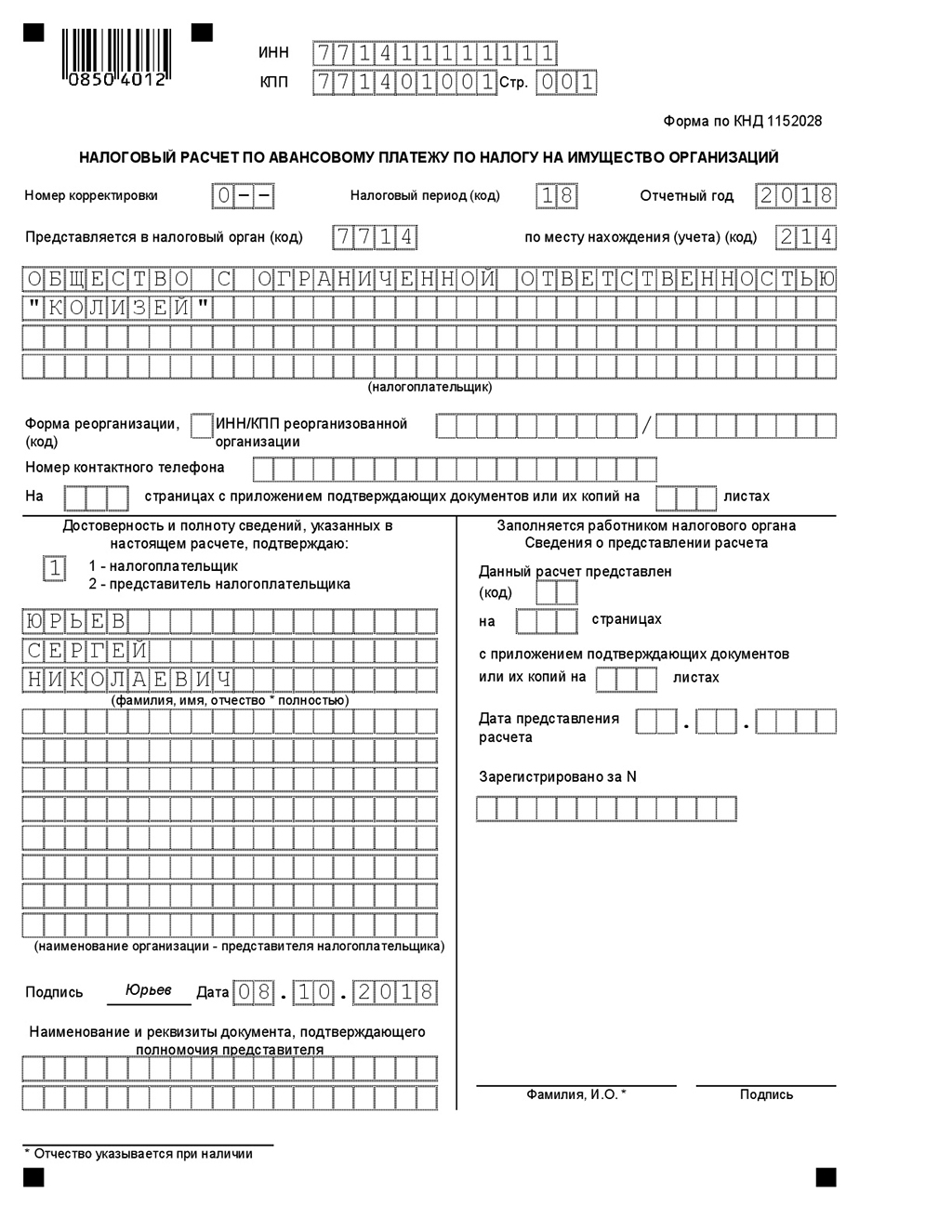

На титульном листе отражаются данные о налогоплательщике и о подписанте отчетности. Им может быть как сам налогоплательщик, так и его представитель.

Раздел 1 заполняется отдельно на каждый налог, подлежащий к уплате в бюджет по местонахождению:

- российской организации или представительства иностранной организации;

- обособленного подразделения, выделенного на отдельный баланс;

- имущества.

Раздел 2 заполняется по каждой категории имущества отдельно по организации (иностранному представительству) и по ее обособленному подразделению, выделенному на отдельный баланс, а также отдельные листы предоставляются в случае исчисления налога по разным ставкам. В расчет включаются только те основные средства, которые подлежат налогообложению. Налоговая база полностью самортизированных объектов нулевая, но включается в расчет.

Рассмотрим заполнение расчета по авансовому платежу на примере: остаточная стоимость автомобиля на 01.01.2018 составляет 200 000 рублей, сумма ежемесячной амортизации — 5 000 рублей.

Налоговый расчет по авансовому платежу по налогу на имущество за 9 месяцев 2018 года. Образец заполнения

Среднегодовая стоимость составит:

(200000 + 195000 + 190000 + 185000 + 180000 + 175000 + 170000 + 165000 + 160000 + 155000) ÷ 10 = 177 500 рублей.

Авансовый платеж за 9 месяцев: 177500 × 1,1 ÷ 4 = 488 рублей.

Аванс по налогу на имущество перечисляется на КБК 18210602010021000110.

Налоговый расчет по налогу на имущество можно подготовить и сдать в налоговую инспекцию с помощью онлайн-сервиса «Моё дело». Вы можете быть полностью уверены в том, что сервис не пропустит ни одной ошибки. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.

Скачать бланк КНД 152028 (приказ ФНС России от 31.03.2017 № ММВ-7-21/271)