Скопировать ссылку

Скопировать ссылку

Налог на прибыль играет значимую роль в пополнении бюджета нашего государства. Налоговый орган тщательно контролирует правильность заполнения декларации по налогу на прибыль, соответственно особое внимание следует уделить корректности заполнения данной формы.

Форма налоговой декларации по налогу на прибыль организаций, утверждена Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Обратите внимание! Для безошибочной подготовки и своевременной сдачи декларации по налогу на прибыль, а также других отчетностей, воспользуйтесь онлайн-сервисом «Мое дело». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Кто должен сдавать декларацию по налогу на прибыль?

Согласно п. 1 ст.246 НК РФ налогоплательщиками налога на прибыль организаций являются:

- российские организации;

- иностранные организации, которые имеют в РФ постоянные представительства либо получают доходы от источников в РФ.

- участники консолидированной группы налогоплательщиков. При этом участники консолидированной группы налогоплательщиков исполняют обязанности налогоплательщиков налога на прибыль организаций по консолидированной группе налогоплательщиков в части, необходимой для его исчисления ответственным участником этой группы.

С 1 января 2015 года к российским организациям приравниваются иностранные организации, признаваемые налоговыми резидентами Российской Федерации в порядке, установленном ст. 246.2 НК РФ.

Сроки сдачи декларации по налогу на прибыль

Налогоплательщики, производящие уплату авансовых платежей по налогу на прибыль ежемесячно из фактической прибыли, представляет декларацию в следующие сроки:

| Период 2018 год | Срок сдачи |

| Январь | 28.02.2018 |

| Январь — Февраль | 28.03.2018 |

| Январь — Март | 28.04.2018 |

| Январь — Апрель | 28.05.2018 |

| Январь — Май | 28.06.2018 |

| Январь — Июнь | 30.07.2018 (срок перенесен , т.к. 28 июля выходной день) |

| Январь — Июль | 28.08.2018 |

| Январь — Август | 28.09.2018 |

| Январь — Сентябрь | 29.10.2018 (срок перенесен, т.к. 28 октября — выходной день) |

| Январь — Октябрь | 28.11.2018 |

| Январь — Ноябрь | 28.12.2018 |

| Январь — Декабрь | 28.03.2019 |

Налогоплательщики, производящие уплату только ежеквартальных авансовых платежей по налогу на прибыль, представляет декларацию в следующие сроки:

- 1 квартал — не позднее 28.04.2018 года;

- Полугодие — не позднее 30.07.2018 года;

- 9 месяцев — не позднее — 29.10.2018 года.

По какой форме подавать уточненную декларацию?

В случае, если в декларации по налогу на прибыль обнаружены ошибки, повлекшие недоплату налога в бюджет — необходимо подать уточненную налоговую декларацию по налогу на прибыль. Согласно п.5 ст.81 НК РФ уточненная налоговая декларация должна быть представлена по той форме, которая действовала в корректируемом периоде.

Какой состав декларации по налогу на прибыль организации?

Декларация по налогу на прибыль в обязательном порядке должна в себя включать:

- Титульный лист (Лист 01);

- Подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента);

- Лист 02 «Расчет налога»;

- Приложение № 1 к листу 02 «Доходы от реализации и внереализационные доходы»;

- Приложение № 2 к листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам».

Что касается других подразделов, приложений, листов, то они в состав декларации включаются только, если есть необходимые данные для их заполнения.

Следует обратить внимание, что при заполнении декларации за полугодие, Приложение №4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» в декларацию за не включается. Данный раздел отражается только в отчетности за 1 квартал и налоговый период.

Какие предъявляются требования к порядку заполнения декларации по налогу на прибыль организации?

Общие требования к заполнению декларации по налогу на прибыль:

- декларация заполняется нарастающим итогом;

- стоимостные показатели выражаются в рублях и округляются до полного рубля;

- декларация имеет сквозную нумерацию;

- не допускается использование корректирующего средства;

- не допускается двусторонняя печать;

- не допускается скрепление листов, приводящее к порче бумаги;

- в каждом поле указывается только один показатель;

- заполнение полей декларации осуществляется слева направо;

- текстовые поля заполняются заглавными печатными буквами;

- при отсутствии показателя, в соответствующем поле проставляется прочерк.

Порядок заполнения обязательной части декларации по налогу на прибыль:

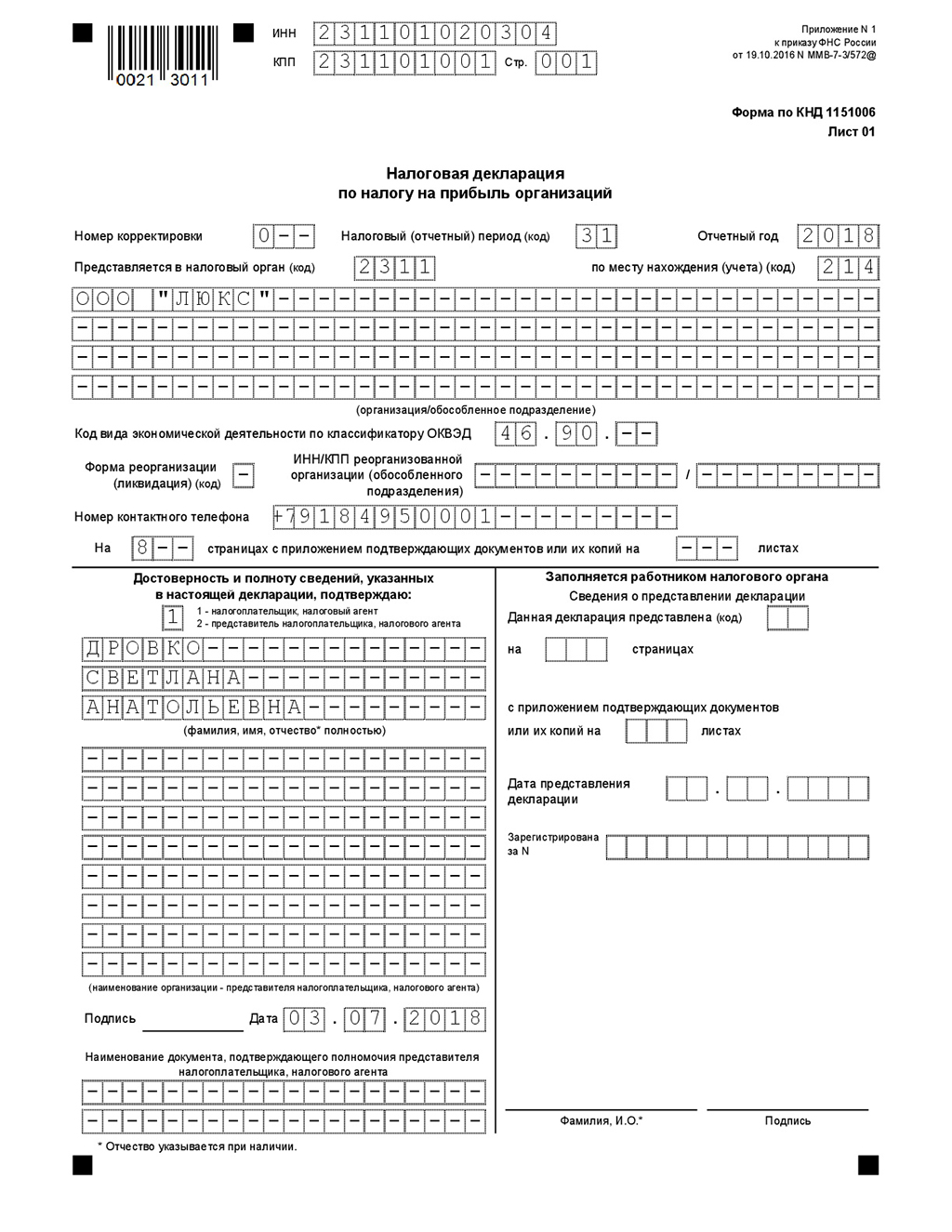

Заполнение титульного листа декларации по налогу на прибыль организации

Титульный лист (лист 010) подлежит заполнению, кроме части отведенной для заполнения работником налогового органа.

Заполняется ИНН и КПП налогоплательщика.

Указывается номер корректировки. Если отчет первичный, то проставляется «0--».

Налоговый период, коды которого приведены в Приложение №1 к Порядку заполнения налоговой декларации по налогу на прибыль организаций, утвержденному приказом Федеральной налоговой службы от 19.10.2016 N ММВ-7-3/572@.

Для декларации за полугодие предусмотрен код — 31.

- Отчетный год;

- Код налогового органа, код учета по местонахождению;

- Полное наименование организации (обособленного подразделения);

- Код вида экономической деятельности налогоплательщика согласно Общероссийскому классификатору видов экономической деятельности;

- Номер телефона;

- Количество листов в декларации и количество подтверждающих документов, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика;

В разделе «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» указывается:

- 1 — если декларацию представляет налогоплательщик, налоговый агент;

- 2 — если декларацию представляет представитель налогоплательщика, налогового агента.

Далее заполняется фамилия, имя, отчество налогоплательщика или представителя.

Образец заполнения титульного листа декларации по налогу на прибыль организации

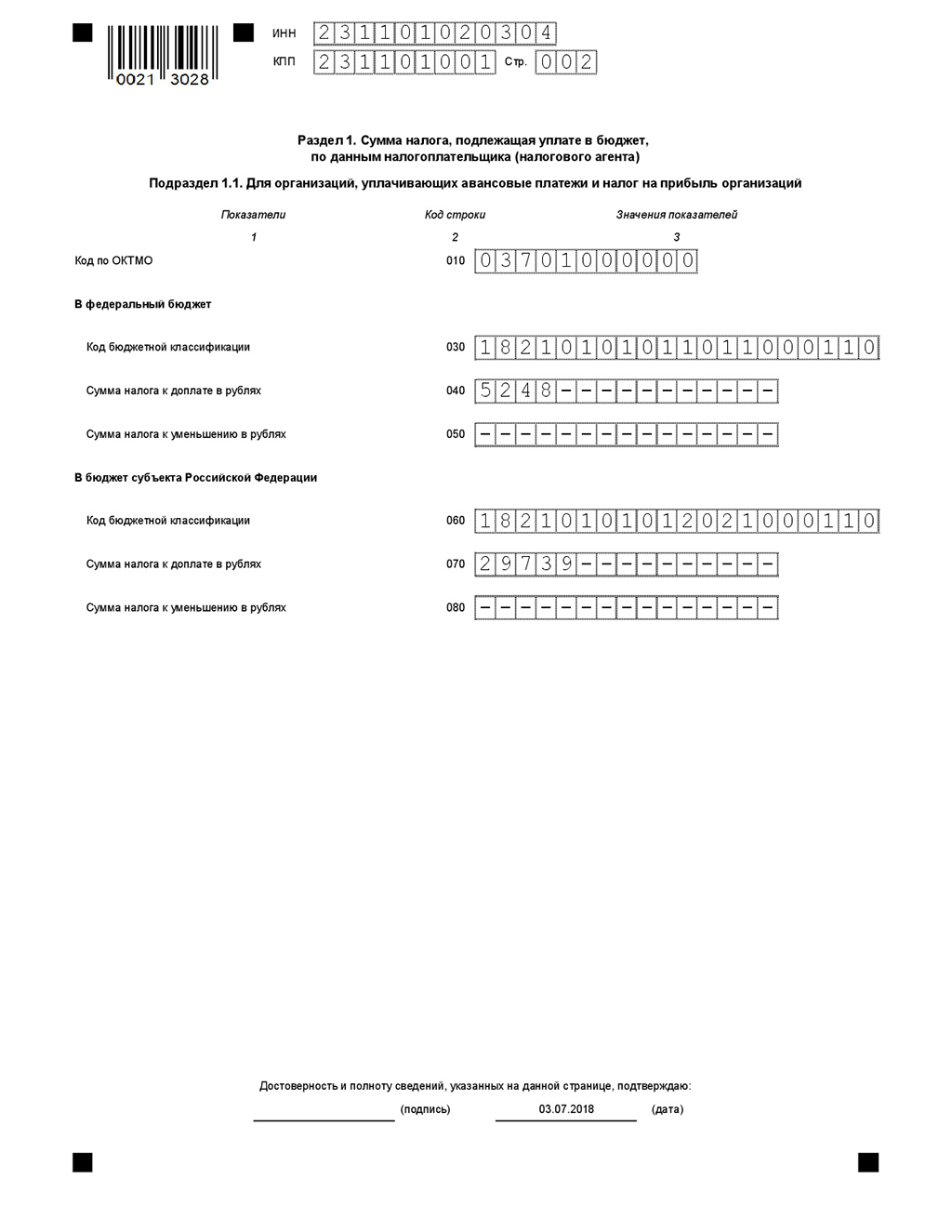

Заполняем Раздел 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»

декларации по налогу на прибыльСтрока (010) — код по ОКТМО;

Строка (030) — КБК в Федеральный бюджет в соответствии с бюджетным законодательством Российской Федерации. В декларации за полугодие 2018 год указываем 18210101011011000110.

Строки (040-050) — суммы налога к уплате или уменьшению.

Строка (060) — КБК в бюджет субъекта Российской Федерации в соответствии с бюджетным законодательством Российской Федерации. В декларации за полугодие 2018 год указываем 18210101012021000110.

Строка (070-080) — суммы налога к уплате или уменьшению.

Проставляется подпись и дата.

Образец заполнения Раздела 1 декларации по налогу на прибыль организации

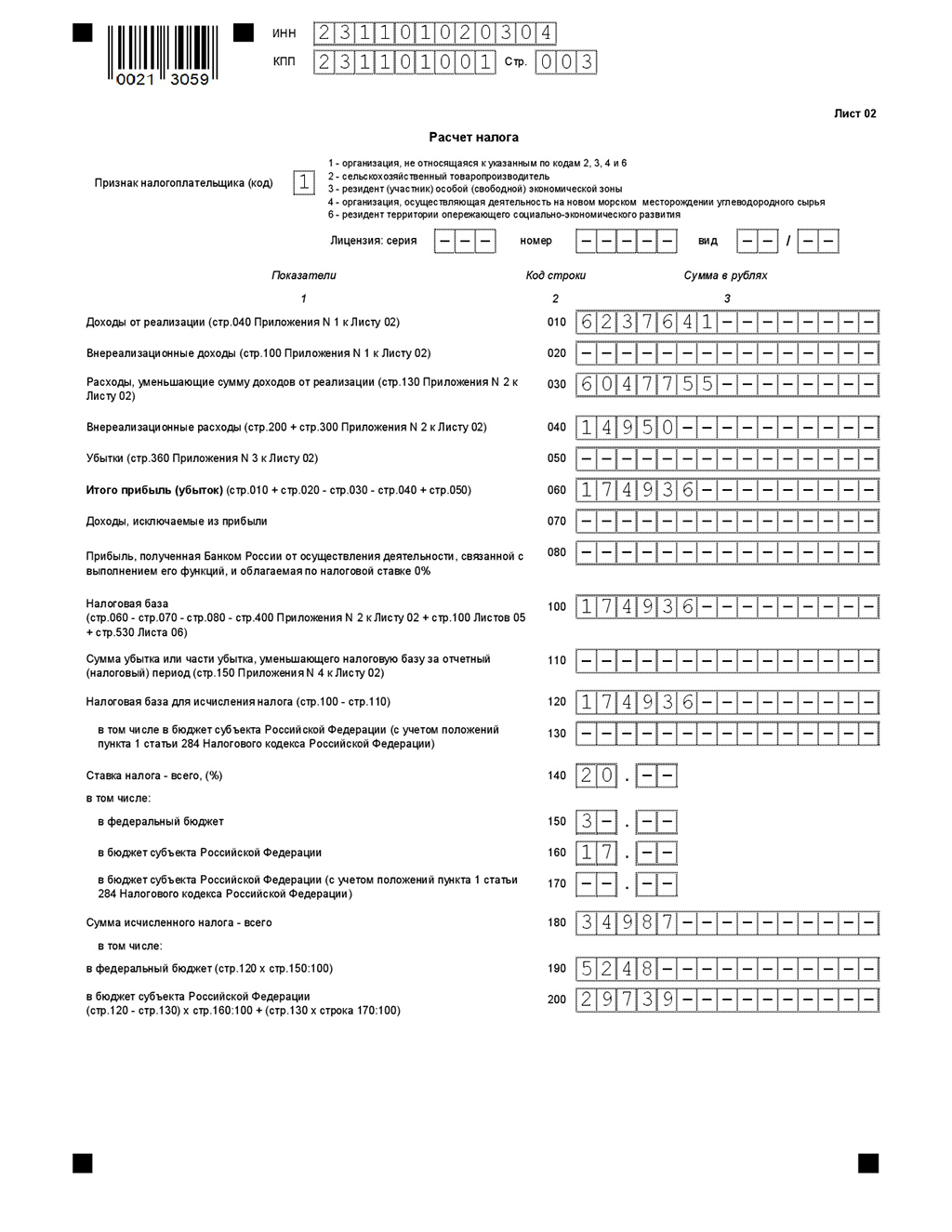

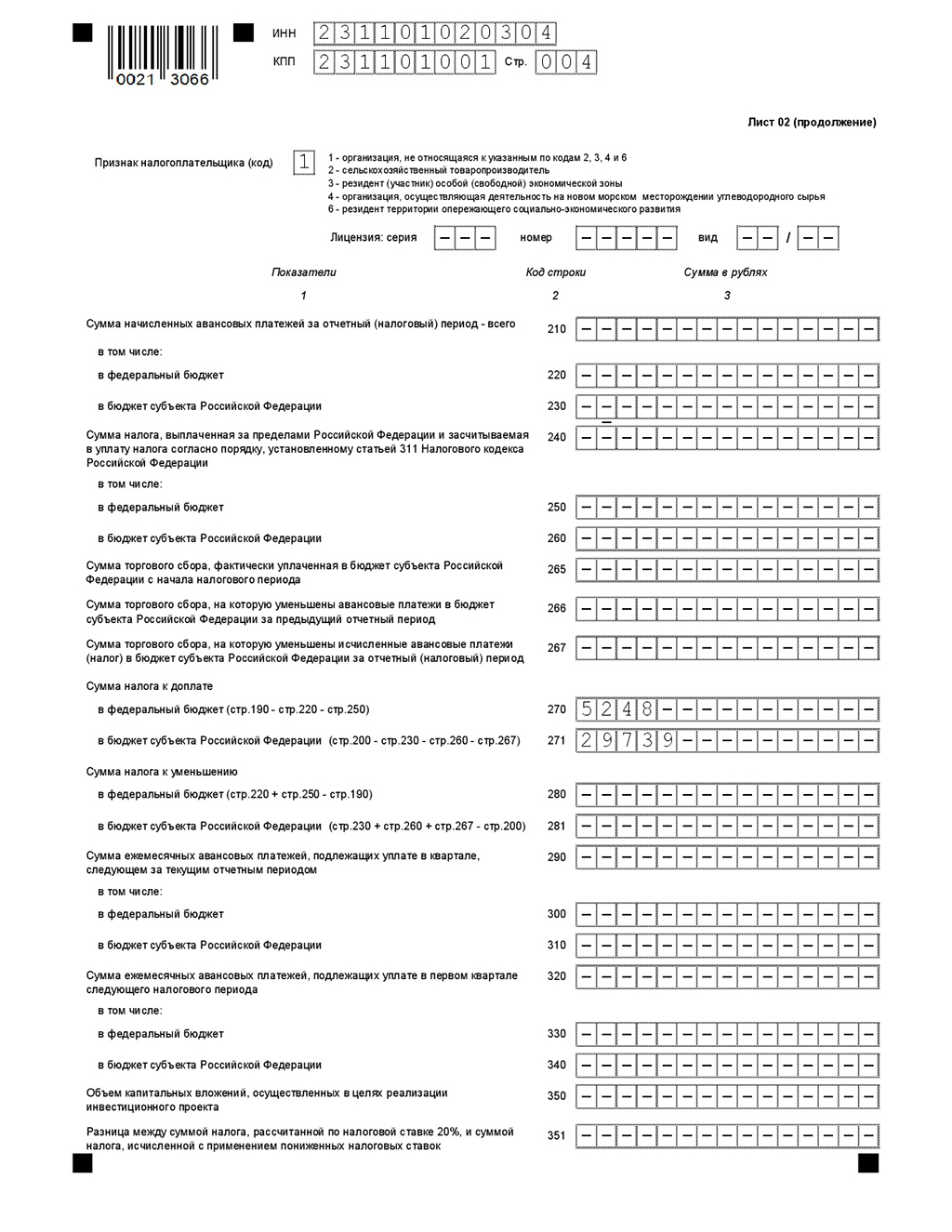

Заполняем Лист 02 «Расчет налога» декларации по налогу на прибыль организации

Признак налогоплательщика (код):

- 1 — организации, за исключением, которым присвоен код 2, 3, 4, 6.

- 2 — сельскохозяйственный товаропроизводитель;

- 3 — резидент особой (свободной) экономической зоны по деятельности, связанной с включением организации в реестр резидентов особой (свободной) экономической зоны;

- 4 — организации, перечисленные в пункте 1 статьи 275.2 Кодекса;

- 6 — резидент территории опережающего социально-экономического развития.

- Строка (010) — доходы от реализации, сформированные по данным налогового учета;

- Строка (020) — внереализационные доходы в соответствии со статьей 250 НК РФ;

- Строка (030) — расходы, уменьшающие сумму доходов от реализации, в соответствии со статьями 252 — 264, 279 НК РФ;

- Строка (040) — внереализационные расходы;

- Строка (050) — убыток, не принимаемых для целей налогообложения или принимаемых для целей налогообложения с учетом положений статей 268, 275.1, 276, 279, 323 НК РФ;

- Строка (060) — общая сумма прибыли (убытка). Если показатель по строке 060 имеет отрицательное значение, то он указывается со знаком «минус».

- Строка (070) — доходы, исключаемые из прибыли (например, доходы по операциям с отдельными видами долговых обязательств и т.д.);

- Строка (080) — заполняет только ЦБ РФ;

- Строка (100) — налоговая база, определяется по формуле: (стр.060 — стр.070 — стр.080 — стр.400 Приложения №2 к Листу 02 + стр.100 Листов 05 + стр.530 Листа 06);

- Строка (110) — отражаются убытки прошлых лет, перенесенные на текущий период;

- Строка (120) — налоговая база для исчисления налога, разница показателей строк 100 и 110.

- Строки (130, 170) — заполняют организации, для которых субъектами РФ предусмотрены сниженные налоговые ставки в соответствии с п.1 ст.284 НК РФ;

- Строки (140-170) — отражаются ставки по налогу на прибыль;

- Строки (180-200) — исчисленный налог на прибыль всего и с разбивкой на бюджеты;

- Строка (210- 230) — авансовые платежи за отчетный (налоговый) период. Заполнение строк зависит от того, как организация платит авансовые платежи по прибыли в бюджет;

- Строки (240-260) — заполняют, если у организации была выплачена сумма налога за пределами РФ, которая пошла в зачет налога в рамках ст.311 НК РФ.

- Строки (265-267) — указывается сумма торгового сбора. В уменьшение принимается сумма сбора, уплаченная с начала года до даты уплаты налога.

- Строки (270-271) — сумма налога к доплате с разбивкой по бюджетам. В федеральный бюджет сумма налога определяется по формуле: (стр.190 — стр.220 — стр.250). В бюджет субъекта РФ: (стр.200 — стр.230 — стр.260 — стр.267).

- Строки (280-281) — отражается сумма налога к уменьшению;

- Сроки (290-310) — отражается сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующим за отчетным. Данные строки подлежит заполнению только теми организациями, которые уплачивают ежемесячные авансовые платежи с доплатой по итогам квартала.

- Строки (320-340) — отражает суммы ежемесячных авансовых платежей, подлежащих уплате в 1 квартале следующего года. Заполняют те организации, которые уплачивают ежемесячные авансовые платежи с доплатой по итогам квартала, а также те организации, которые перечисляют авансы исходя из фактически полученной прибыли, если со следующего года они меняют способ перечисления авансов.

- Строки (350-351) — заполняют участники региональных инвестиционных проектов, исчисляющих налог на прибыль для уплаты в федеральный бюджет и бюджеты субъектов Российской Федерации по налоговым ставкам в порядке, установленном пп. 2 п.2 и пп. 2 п.3 ст.284.3 НК РФ.

Образец заполнения Листа 02 декларации по налогу на прибыль организации

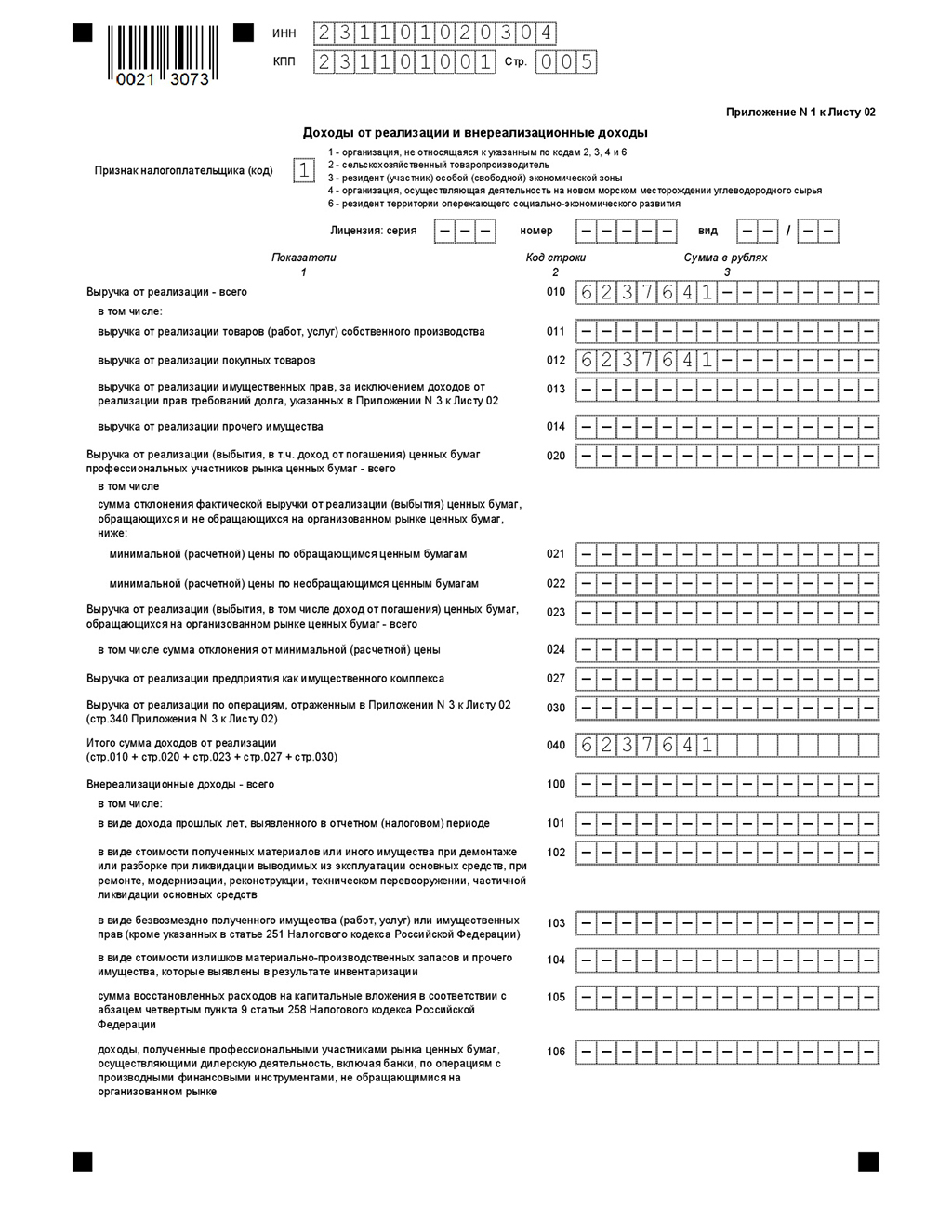

Заполняем Приложение №1 к Листу 02 «Доходы от реализации и внереализационные доходы» декларации по налогу на прибыль организации

- Строка (010) — выручка от реализации товаров (работ, услуг) и имущественных прав, согласно ст. 248, 249 НК РФ;

- Строки (011-030) — отражают выручку по отдельным видам операций;

- Строка (040) — общая сумма доходов от реализации;

- Строки (100-106) — внереализационные доходы, сформированные согласно ст.250 НК РФ, с разбивкой по видам доходов.

Образец заполнения Приложения №1 к Листу 02 декларации по налогу на прибыль организации

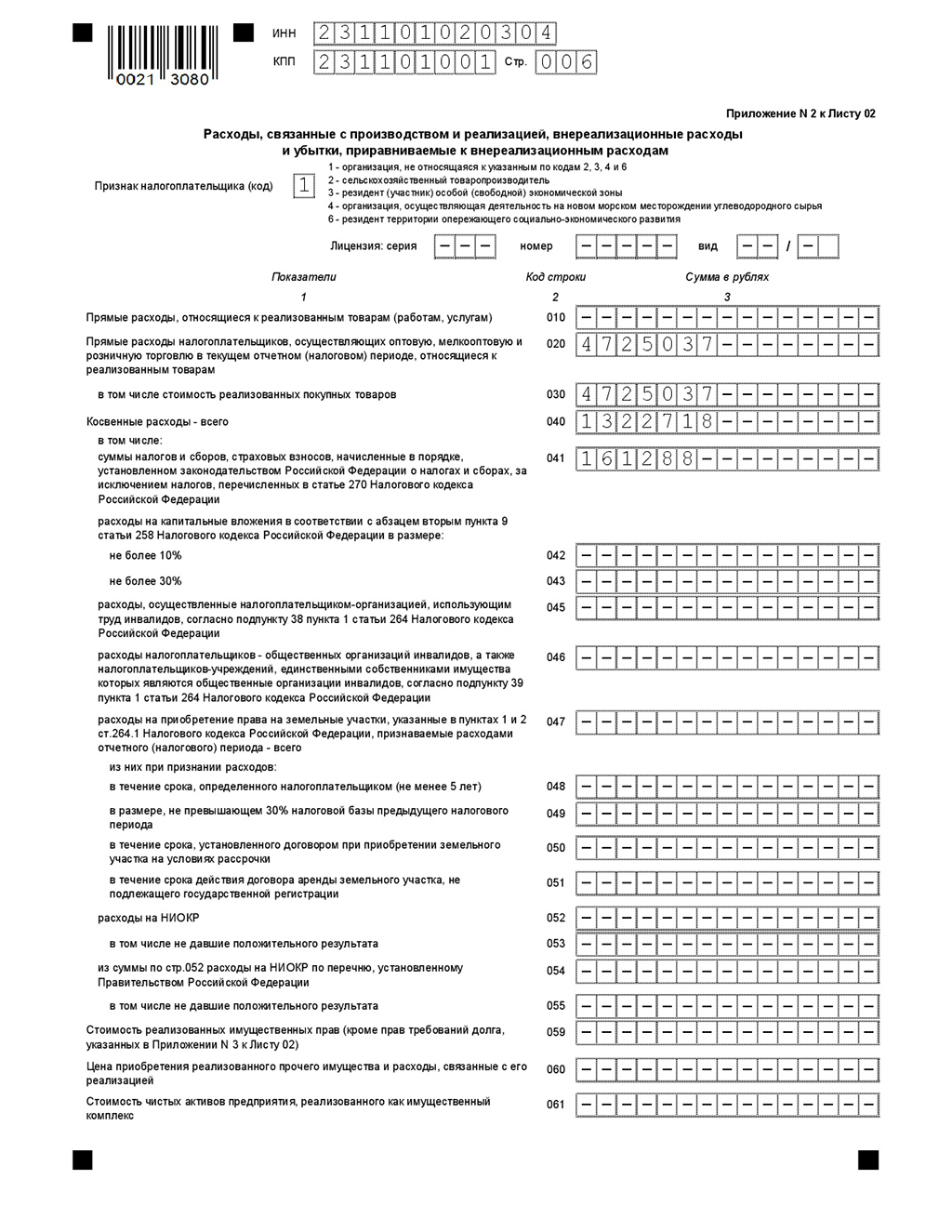

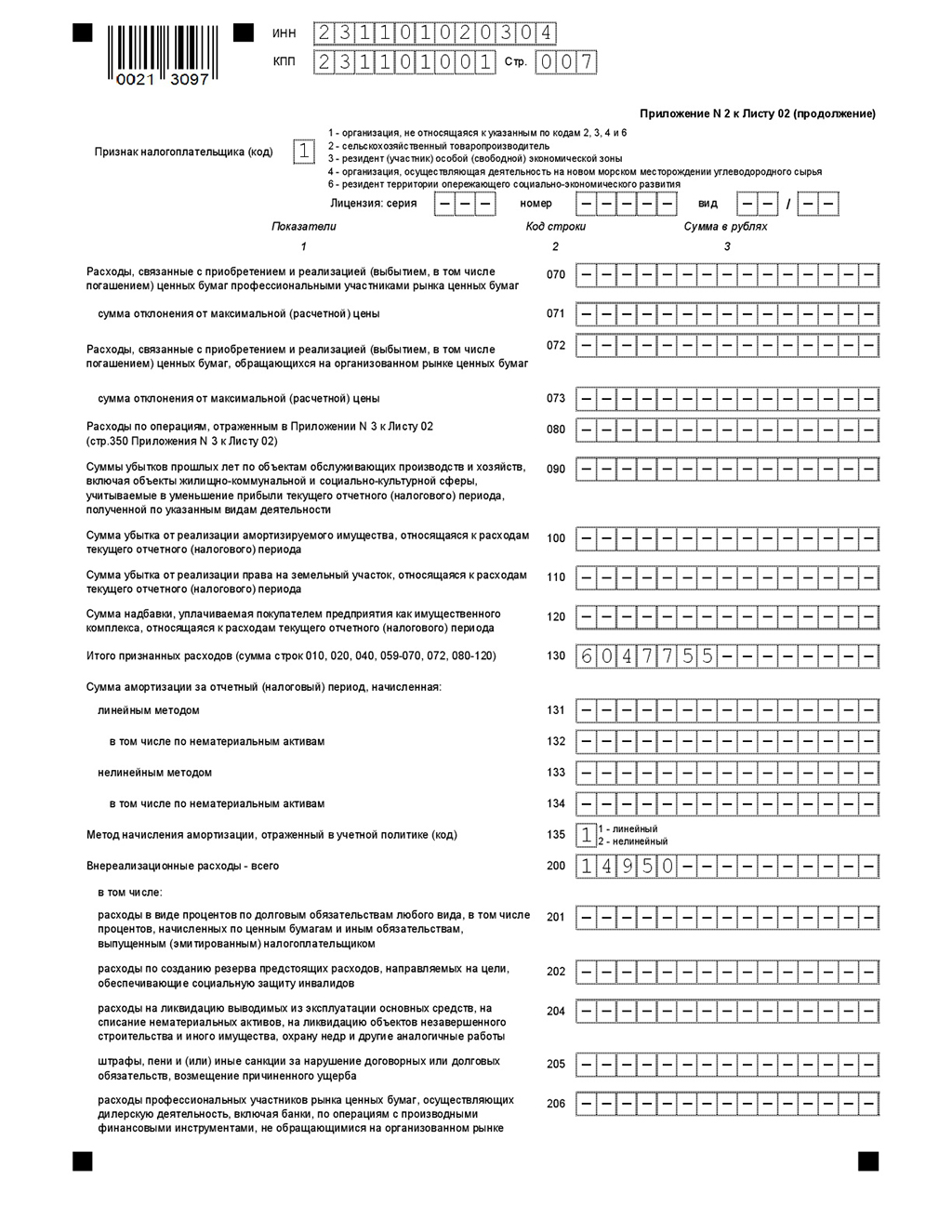

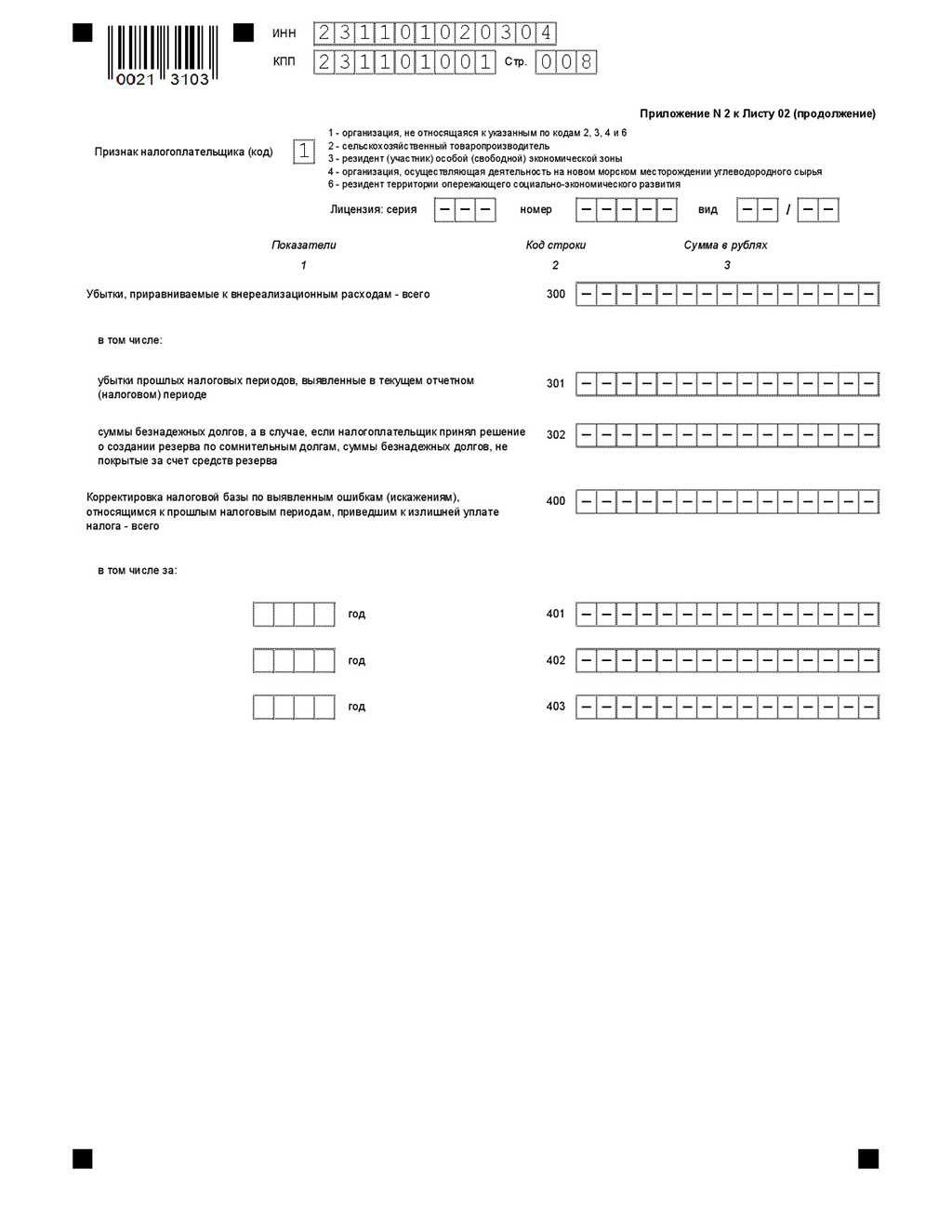

Заполняем Приложение №2 к Листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» декларации по налогу на прибыль организации

- Строка (010) — заполняют организации, осуществляющие производство товаров, выполнение работ, оказание услуг отражают прямые расходы;

- Строка (020) — прямые расходы показывают организации, осуществляющие оптовую, мелкооптовую и розничную торговлю;

- Строка (030) — организации, указанные в строке 020, отражают стоимость реализованных покупных товаров;

- Строка (040-055) — косвенные расходы, сформированные в соответствии со ст.318 НК РФ, разбивкой на вид расхода;

- Строка (059) — указывается стоимость реализованных имущественных прав;

- Строка(060) — показывается цена приобретения (создания) реализованного прочего доходы от которого отражены по строке 014 Приложения №1 к Листу 02;

- Строка (061) — показывается стоимость чистых активов предприятия, реализованного налогоплательщиком как имущественный комплекс;

- Строки (070-071) — данные отражают профессиональные участники рынка ценных бумаг;

- Строки (072-073) — расходы, связанные с вложениями в ценные бумаги;

- Строки (090-110) — отражаются убытки, связанные с объектами обслуживающих производств;

- Строка (130) — общая сумма расходов;

- Строки (131-134) — отражается сумма амортизации;

- Строка (135) — код метода начисления амортизации (1 — линейный, 2 — нелинейный);

- Строки (200-206) — внереализационные расходы с разбивкой на виды;

- Строки (300-302) — отражаются приравненные к внереализационным расходам убытки;

- Строки (400-403) — отражают корректировку налоговой базы прошлых периодов в связи с ошибками.

Образец заполнения Приложения №2 к Листу 02 декларации по налогу на прибыль организации