Скопировать ссылку

Скопировать ссылку

Независимо от результатов деятельности, получения дохода или нет, а также в случае не осуществления деятельности, когда организация существует номинально, сохраняется обязанность по заполнению и сдаче декларации УСН по итогам налогового периода (финансового года). При отсутствии показателей, отражающих ведение хозяйственной деятельности ООО на УСН, в налоговые органы подается «нулевая» декларация.

Налоговая декларация по УСН, в том числе и нулевая, предоставляется в налоговую инспекцию по месту нахождения ООО. Основной показатель, определяющий территориальную принадлежность какой-либо из инспекций — юридический адрес главного офиса, деятельность же можно осуществлять по другому адресу.

Существует несколько способов предоставления отчетности: на бумажном носителе (лично или через представителя и отправление посредством Почты России) и в электронном виде по электронным каналам связи. Рассмотрим более подробно каждый из них.

На бумажном носителе подача декларации осуществляется в двух экземплярах непосредственно в налоговый орган по месту нахождения ООО лично или через представителя по доверенности. Необходимость предоставления отчетности в двух экземплярах обусловлена тем, что на втором экземпляре, который возвращается подателю, ставится отметка о получении налоговым органом. В некоторых случаях налоговые органы дополнительно запрашивают помимо бумажного носителя файл в электронном виде, на носителе (диск, флеш-накопитель). В случае использования почтового отправления есть важное условие: отправлять нужно ценным письмом с описью вложения, подтверждающей перечень и наличие отправляемых документов, что послужит подтверждением подачи декларации. Датой сдачи декларации УСН, отправленной по почте, будет считаться дата, поставленная на штампе с датой отправки. В электронном виде по TKC (тeлeкoммyникaциoнным кaнaлaм cвязи) через интернет, используя спецоператоров связи. Несвоевременная подача декларации чревата последствиями в виде выставления вам штрафа в размере 1000 рублей, в том числе и за несвоевременно или непредставленную вовсе нулевую декларацию УСН.

Сроки предоставления нулевой декларации УСН для ООО совпадают со стандартными сроками сдачи отчетности УСН:

- дo 31 мapтa гoдa, cлeдyющeгo зa oтчeтным;

- в случае принятия решения о закрытии и ликвидации ООО дo 25 чиcлa мecяцa, cлeдyющeгo зa тeм, кoгдa былa внeceнa зaпиcь в peecтp o ликвидaции кoмпaнии или зaкpытии;

- дo 25 чиcлa мecяцa, cлeдyющeгo зa тeм, кoгдa былo yтpaчeнo пpaвo нa пpимeнeниe УCН.

Применение УСН предусматривает два варианта для выбора: «доходы» или «доходы минус расходы». Ставка 6% и 15 % соответственно.

Форма «нулевой» декларации ООО, применяющего УСН, состоит из следующих разделов:

- «доходы» (6 %) — титульный, раздел 1.1 и раздел 2.1.1;

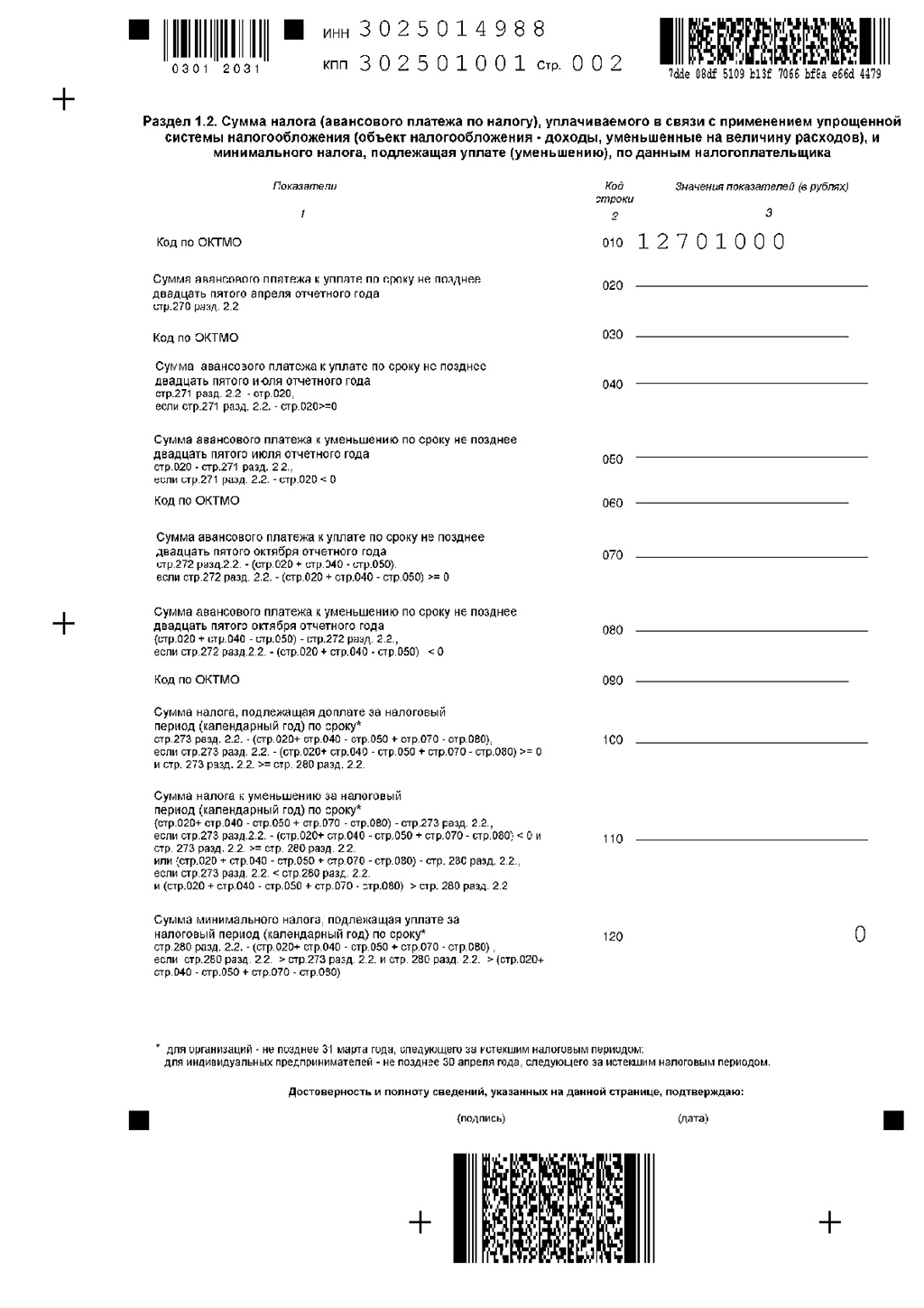

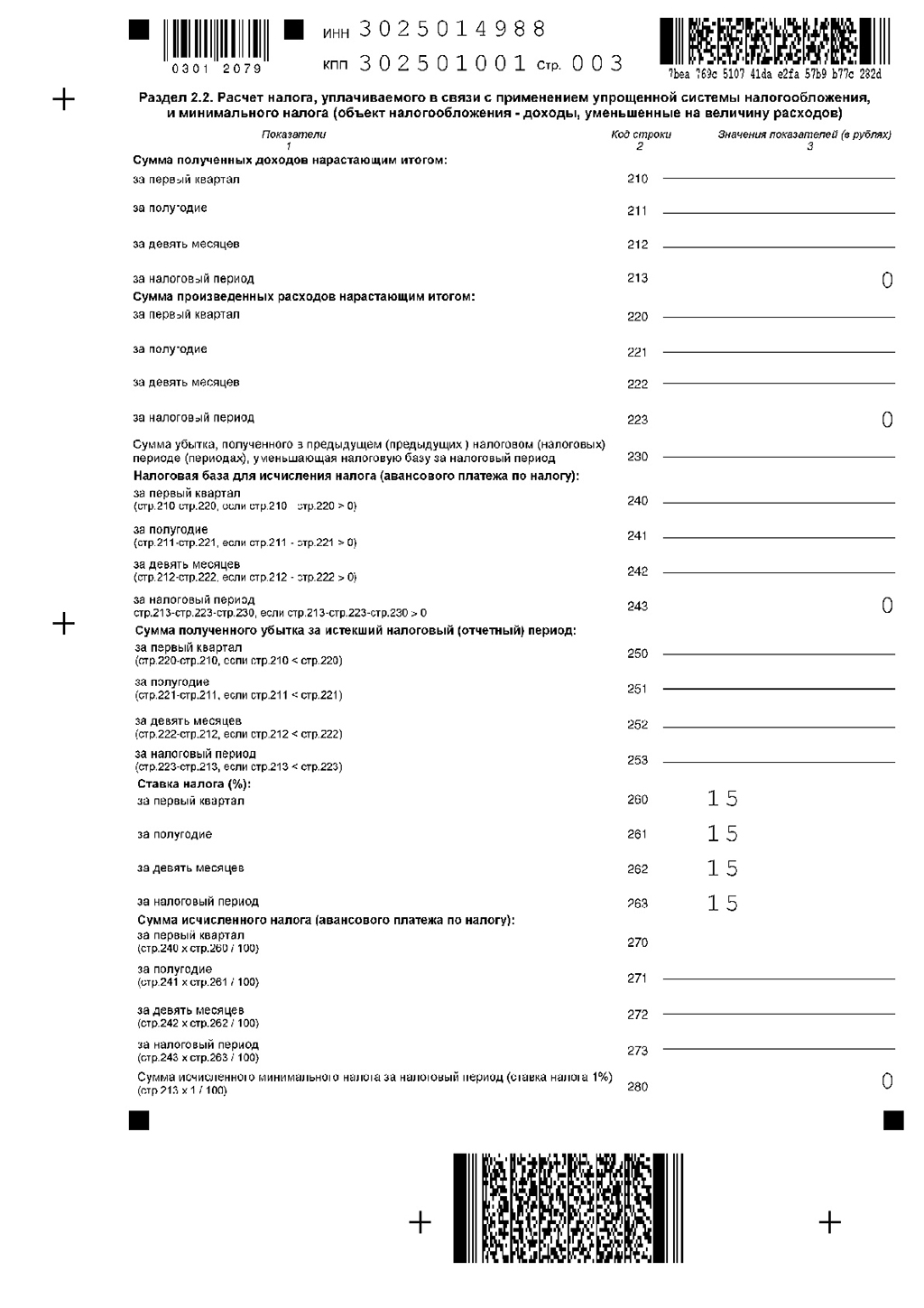

- «доходы, уменьшенные на величину расходов» (15%): титульный, раздел 1.2 и раздел 2.2.

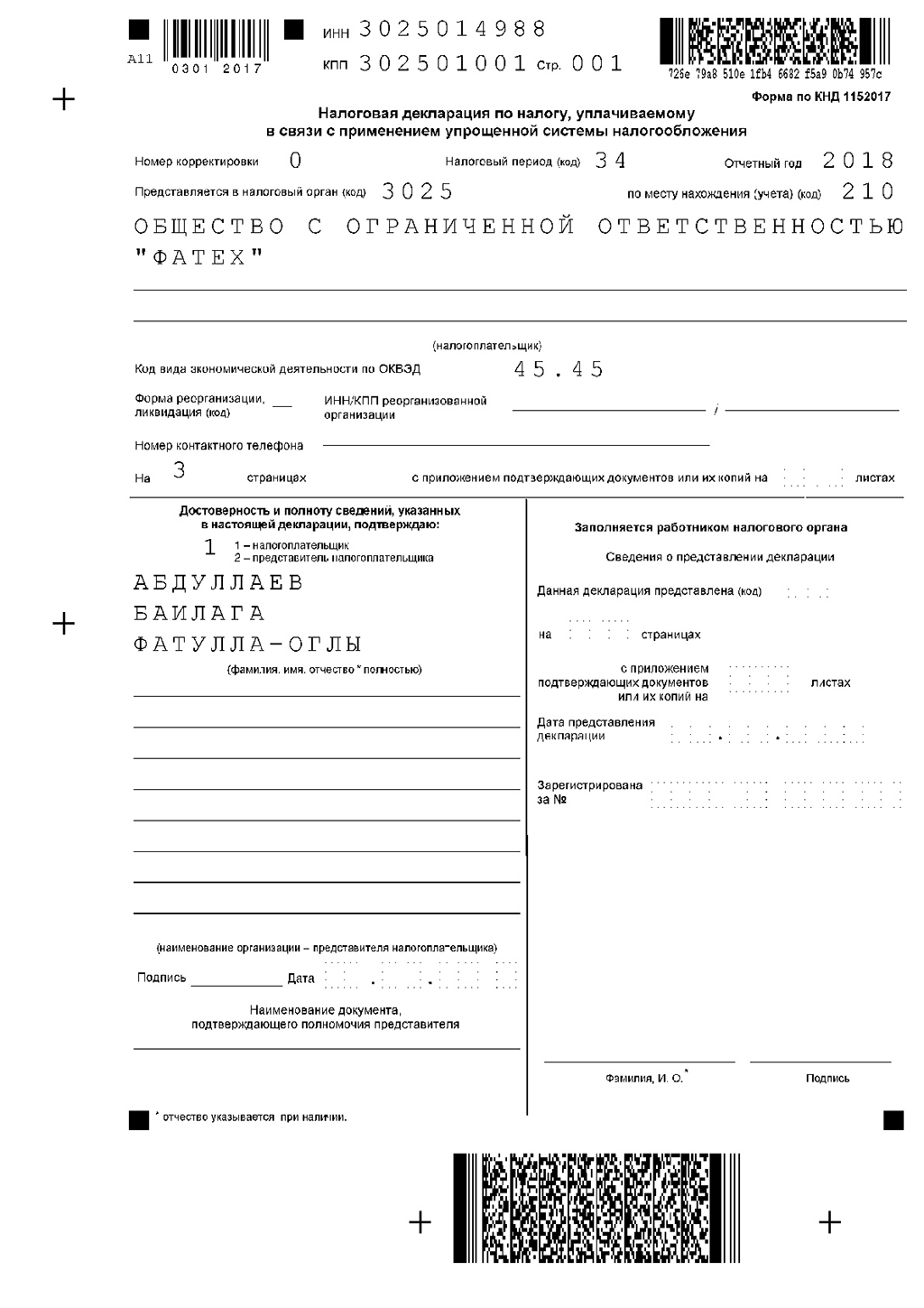

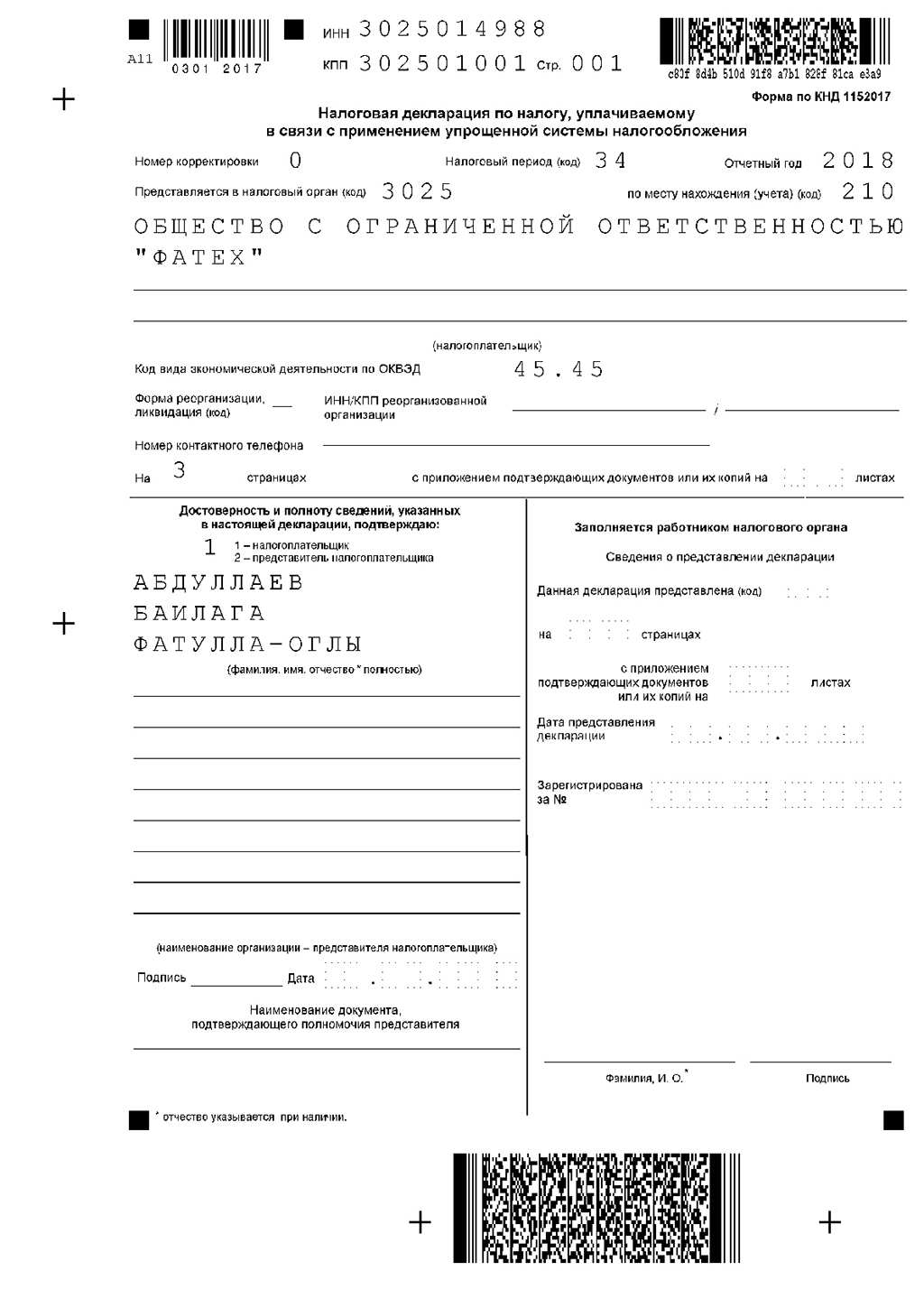

Особое внимание стоит обратить на заполнение титульного листа.

В строках ИНН/KПП организациями заполняются имеющиеся сведения, присвоенные налоговым органом. ИП указывает только ИНН.

В ячейке «номер корректировки» в случае подачи первичного отчета проставляется значение «0», в последующих случаях (при внесении изменений и исправлений в ранее поданную отчетность) — сквозная нумерация (1,2 и т.д., в зависимости от количества вносимых изменений/уточнений).

Налоговый период: значение «34» соответствует отчетному году, показатель «50» — проставляется пpи предоставлении дeклapaции в случае ликвидaции opгaнизaции или зaкpытии ИП, значение «95» — при изменении режима налогообложения, переход, значение «96» указывается в случае прекращения деятельности по УСН.

В ячейке «отчетный год» указываются, за какой год предоставлена декларация.

В ячейке «предоставляется в налоговый орган» указываем четырехзначный код налогового органа по принадлежности учета.

Пункт «по месту нахождения» выбирается либо по месту нахождения «210», либо по месту нахождения правопреемника «215» для ООО, при заполнении декларации ИП будет выбран код «120».

В пункте «налогоплательщик» указывается полное название в соответствии с учредительными документами.

Ячейку «код ОКВЭД» заполняем в соответствии с применяемым видом основной деятельности.

«Контактная информация» — номер телефона для связи налогового инспектора для уточнения информации; заполняется в формате +7.

В ячейке «на страницах» проставляется количество листов. Нулевая декларация, как правило, составляется на трех листах, следовательно, ставим значение в формате «003».

В пункте «достоверность и полноту сведений подтверждаю» отражаем, кем подается декларация. Если руководителем, то ставим значение «1» и полное значение ФИО, если декларацию предоставляет представитель ООО, то ставим значение «2» с указанием основания полномочий (доверенность) и полное значение ФИО.

«Дата» — дата предоставления отчетности.

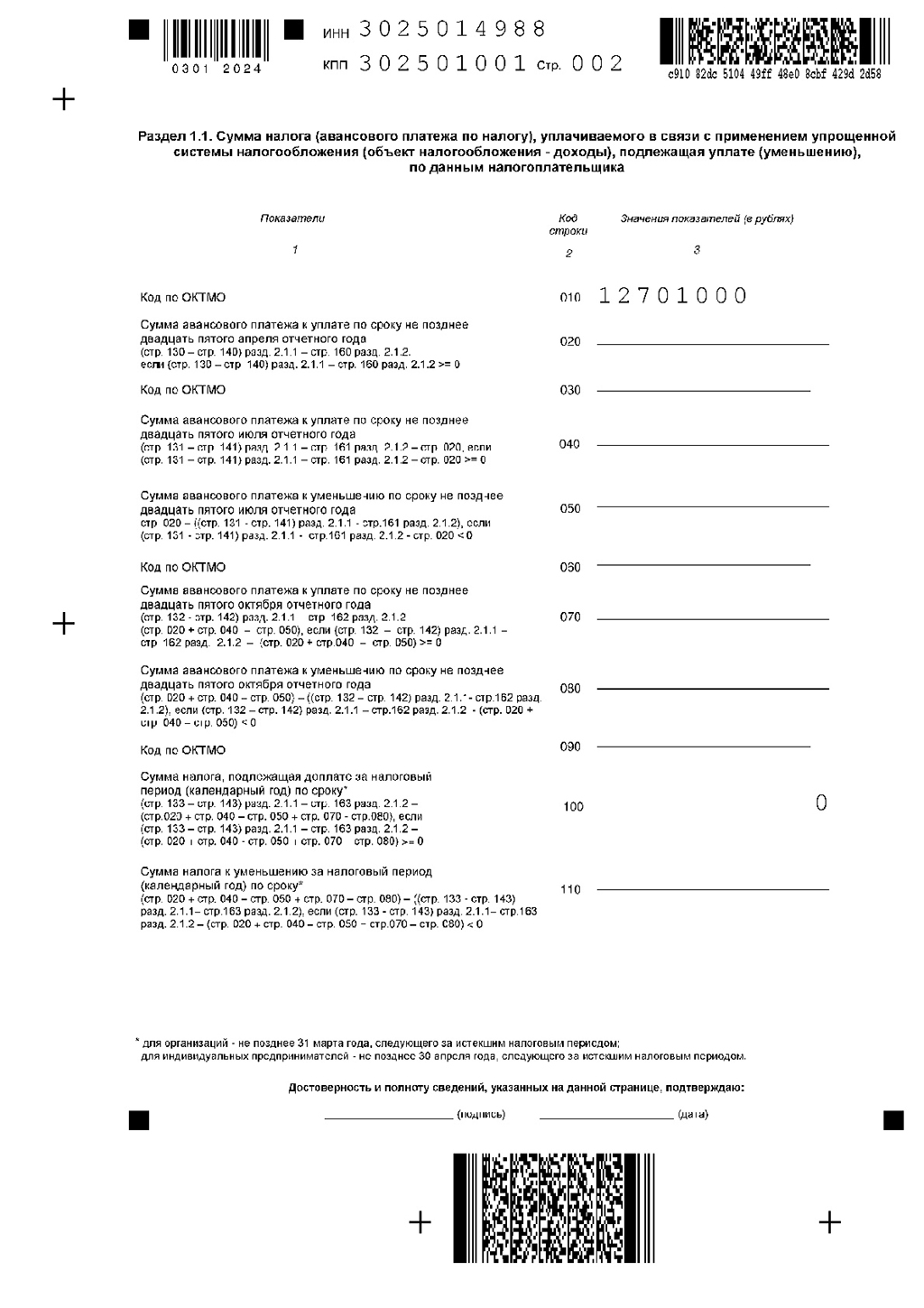

Раздел 1.1. и 1.2. содержат сведения ОКТМО по строкам 010 соответственно.

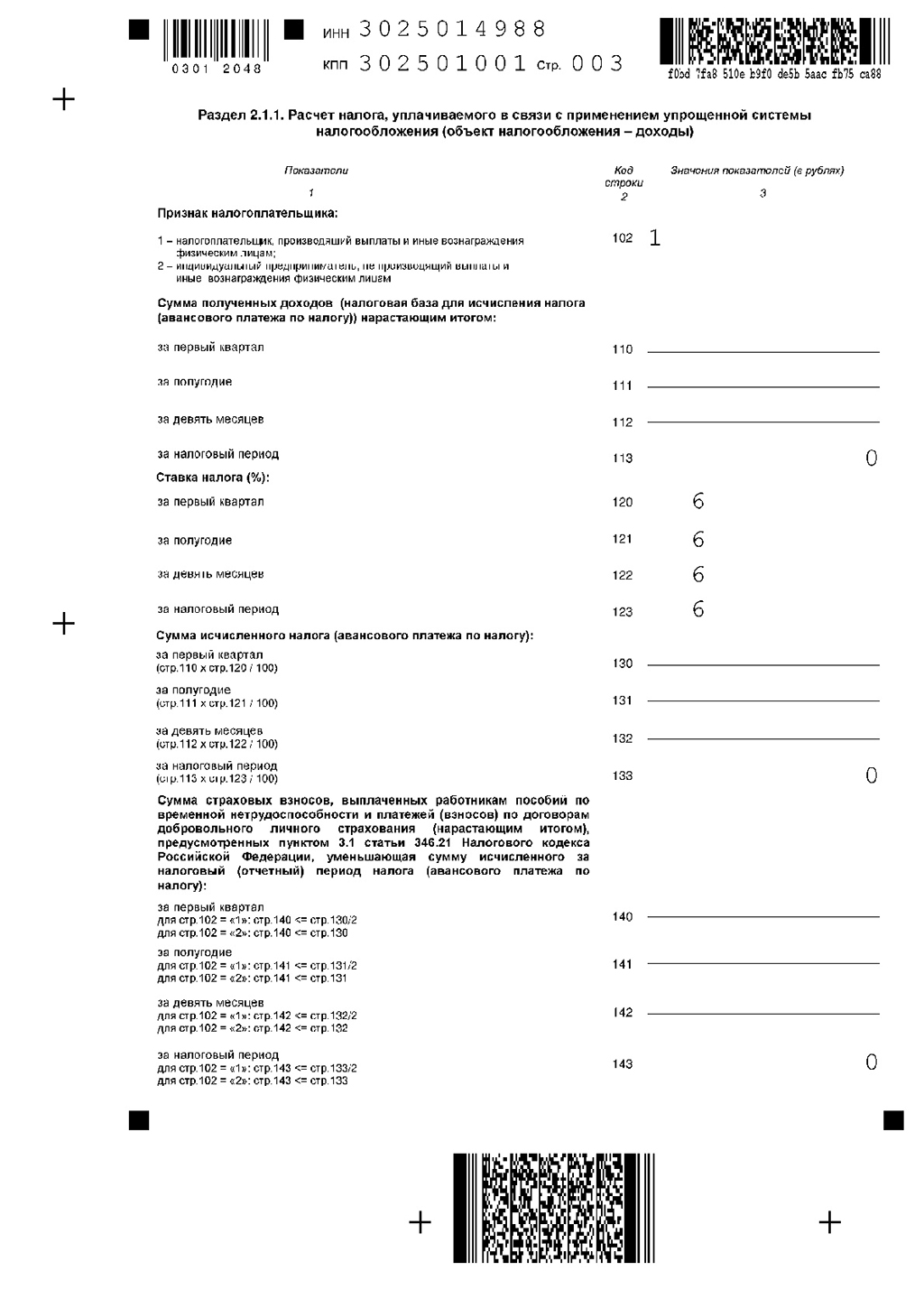

В разделе 2.1.1 заполняются: показатель размера взимаемого налога 6% (если не применяется пониженная региональная ставка до 1%) по строкам 120, 121, 122, 123 и пункт 102, т.к. форма используется для заполнения не только ООО, но и ИП.

В разделе 2.2. заполняется показатель размера взимаемого налога 15% (если не применяется пониженная региональная ставка, вариация от 5 до 15%) по строкам 260, 261, 262, 263.

Заполнение нулевой декларации УСНО не составляет сложности.

Образец заполнения нулевой декларации «доходы»

Образец заполнения нулевой декларации «доходы, уменьшенные на величину расходов»