Скопировать ссылку

Скопировать ссылку

Что такое ОПиУ

Отчет о прибылях и убытках (ОПиУ) — это таблица, в которой отражаются выручка бизнеса и расходы, которые он понес, чтобы ее получить. Разница между ними — прибыль или, если имеет отрицательное значение, убыток.

Чтобы испечь пирожок с мясом, нам нужно купить муку, молоко, яйца для теста, мясо и специи для начинки, арендовать цех, оплатить коммунальные услуги, начислить зарплату пекарю и так далее. Все это — операционные расходы, которые мы должны отразить в ОПиУ. Деньги, что получаем от продажи пирожков, тоже заносим в ОПиУ. Потом вычитаем расходы и смотрим, что получилось.

Еще ОПиУ отражает ключевые показатели эффективности бизнеса в целом и его отдельных направлений, если их несколько.

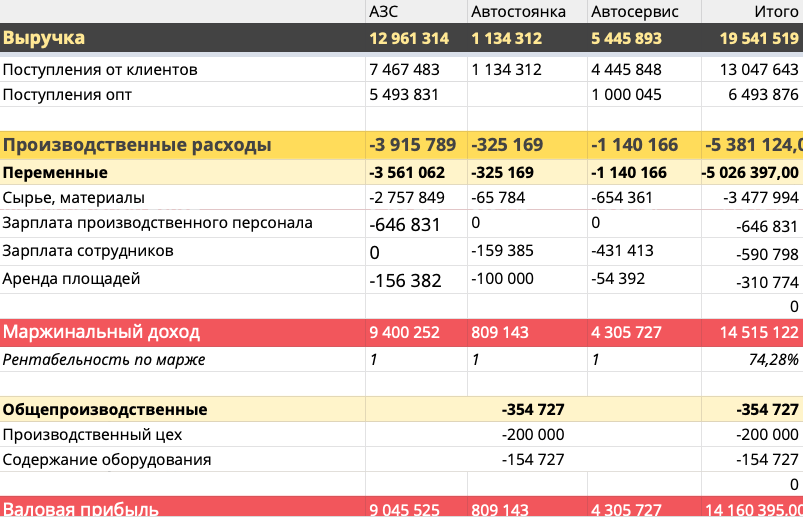

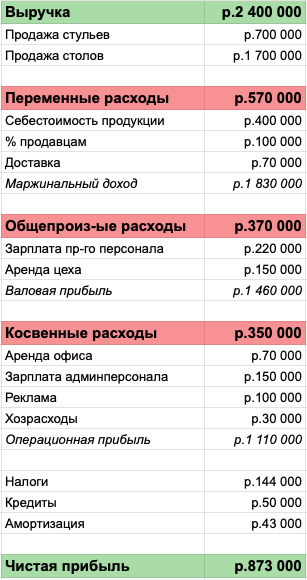

Фрагмент отчета о прибылях и убытках в гугл-таблицах.  Скачать шаблон

Скачать шаблон

Как устроен ОПиУ

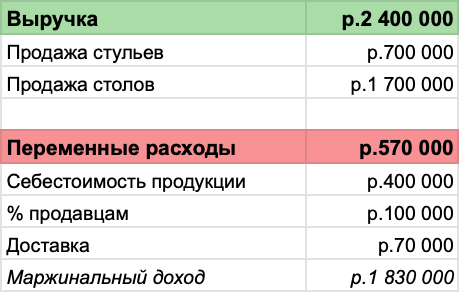

Верхняя строка ОПиУ — выручка. Это сумма исполненных обязательств перед клиентом. Выполнили работу — признаем выручку, и не важно, перечислил клиент деньги или нет. Расходы признаются с учетом связи с выручкой. А дальше идет все, что мы вычитаем из выручки.

Следующий блок — прямые переменные расходы. Их можно точно соотнести с выручкой. Если выручки нет, то и расходов этих нет. К прямым переменным расходам относятся себестоимость продукции, транспортные расходы по доставке товаров и подобные. Затем вычитаем из выручки прямые переменные расходы и получаем промежуточный показатель, который называется маржинальный доход. Он демонстрирует насколько эффективно работают продажи.

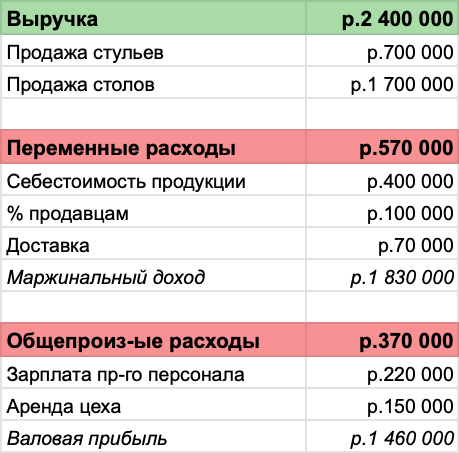

Очередной блок — прямые постоянные (общепроизводственные) расходы. Эти расходы появляются с появлением выручки, но не растут вместе с ней. Например, зарплата производственного персонала.

Вычитая из выручки сумму прямых постоянных и переменных расходов или общепроизводственных расходов из маржинального дохода, мы получаем валовую прибыль. Этот показатель позволяет оценить эффективность проектов или направлений. Если у нас несколько направлений или проектов, сравнивая валовую прибыль, мы видим какие направления эффективнее, а проекты — выгоднее.

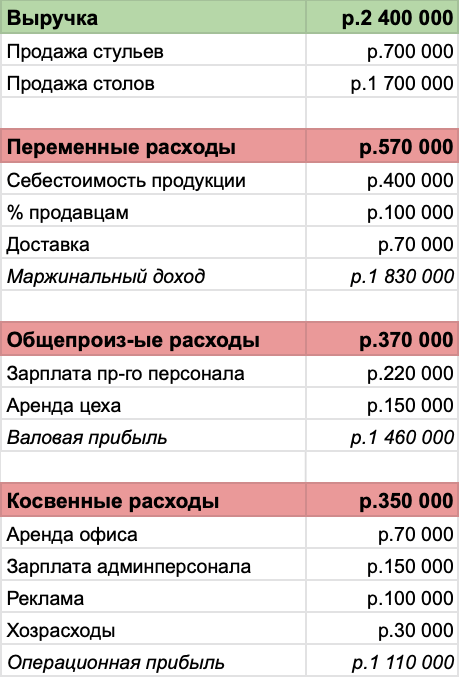

За валовой прибылью следуют косвенные расходы. Эти затраты относятся ко всей компании в целом, их нельзя соотнести с конкретным контрактом или выпуском продукции. Например, аренда офиса, расходы на программное обеспечение, интернет.

Вычитаем из валовой прибыли косвенные расходы или сумму всех расходов из выручки, мы получаем операционную прибыль (EBITDA). Этот промежуточный показатель, позволяет оценить эффективность бизнеса и сравнивать компании внутри отрасли. EBITDA демонстрирует, способен ли бизнес зарабатывать деньги.

С получением EBITDA мы выходим на финишную прямую. Остается вычесть из нее налоги, проценты по кредитам и амортизацию, чтобы получить показатель, ради которого мы ведем этот отчет — чистую прибыль.

Чистая прибыль — финальный результат работы компании. Эти деньги можно тратить на развитие бизнеса, выплату дивидендов, создание и накопление резервного фонда, премии сотрудникам.

Как вести ОПиУ

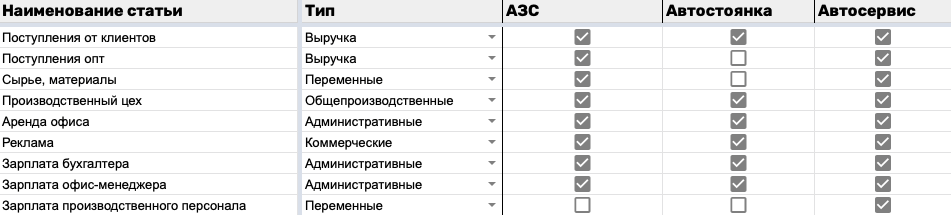

Если в компании несколько направлений, работу с ОПиУ надо начинать с направлений бизнеса. Представим, что владеем автомойкой, автосервисом, АЗС и магазином автозапчастей. Все это — отдельные направления бизнеса.

Разобрались с направлениями — переходим к статьям доходов и расходов. Для расходов обязательно определяем тип: прямые постоянные, прямые переменные, косвенные и так далее.

Справочник статей в ОПиУ

Информацию в ОПиУ надо вносить по месяцам — до 5 числа следующего месяца. Доходы — со знаком «плюс», расходы — «минус». Если вы работаете с НДС, доходы и расходы в ОПиУ отражаете без него. Если не очищать их от НДС, прибыль посчитаете неправильно, и ведение ОПиУ утратит смысл.

Зачем нужен ОПиУ

Главный вопрос, на который отвечает ОПиУ — какова чистая прибыль бизнеса, сколько он заработал. А методика, на основе которой он составляется, позволяет рассчитать ее правильно. Знать свою прибыль надо, чтобы не вытаскивать из бизнеса лишнего и иметь повод для анализа, что можно сделать, если она недостаточна.

ОПиУ помогает рассчитать маржинальность, рентабельность, точку безубыточности всего бизнеса и отдельных направлений. Эти показатели нужны, чтобы управлять прибылью.

Маржинальность — это соотношение прибыли и цены. Она показывает, каков удельный вес прибыли в выручке. Чем выше процент маржинальности, тем лучше. Когда собственник знает маржинальность, у него появляется повод задуматься, можно ли ее увеличить и за счет чего.

Расчет рентабельности и отслеживание ее в динамике помогают узнать, насколько эффективно работает компания. Если показатель рентабельности снижается, значит на производство 1 рубля выручки стало уходит больше расходов и нужно разобраться почему так происходит.

Точка безубыточности — это своего рода ватерлиния бизнеса. Если выручка ниже этого показателя, значит, бизнес или отдельное направление убыточны. Когда равна — работает в ноль. А если выше — в плюс. Точка безубыточности считается в двух выражениях — денежном и натуральном. В денежном — минимальная выручка, которую должен получить бизнес, чтобы отбить все расходы и сработать в ноль. В натуральном — сколько надо продать товаров или услуг, чтобы получить такую выручку.

С помощью ОПиУ собственник управляет прибылью, анализируя, что можно сделать, чтобы ее увеличить, оценивая расходы на предмет эффективности и так далее. Когда у бизнеса несколько направлений, ОПиУ позволяет сравнить, насколько они эффективны, выявить те, что проедают общую прибыль. Поэтому когда у бизнеса несколько направлений, прибыль считается по каждому. Это позволяет оценивать их эффективность. Если хотя бы одно направление убыточное, из-за него собственники теряют часть прибыли, которую приносят другие. Зная результат каждого направления, мы вовремя выявляем те, что тянут на дно. И получают повод задуматься, что с ними делать: можно ли вывести на прибыль или проще закрыть.