Скопировать ссылку

Скопировать ссылку

Помимо федеральных налогов часто владельцам бизнеса приходится уплачивать и местные налоги. Одним из них является так называемый «налог на торговлю» — торговый сбор.

В этой статье рассмотрим:

- что такое «торговый сбор», и где он введен;

- когда надо заполнить уведомление о постановке на учет в качестве плательщика торгового сбора;

- порядок заполнения уведомления;

- образец заполнения уведомления.

Торговый сбор является местным фиксированным платежом и устанавливается в отношении организаций и индивидуальных предпринимателей, занимающихся торговой деятельностью. На данный момент он введен только в Москве (установлен Законом г. Москвы от 17.12.2014 № 62) и взимается с конкретного объекта торговли. То есть сбор придется платить не с полученного дохода от торговли, а именно с тех объектов, которые используются при торговле (ларек, палатка, магазин и т. д.)

Торговый сбор необходимо уплатить, если:

- Торгуете через стационарные объекты с торговым залом или без него, отпускаете продукцию со склада.

- Торгуете через нестационарные объекты (палатки, лотки, машины), а также занимаетесь развозной и разносной торговлей.

- Организуете розничные рынки.

Не являются плательщиками торгового сбора:

Индивидуальные предприниматели, применяющие патентую систему налогообложения, и налогоплательщики, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

Постановка на учет в качестве плательщика торгового сбора

Встать на учет в качестве плательщика сбора необходимо в течение пяти дней с момента возникновения объекта обложения сбором. Для этого в налоговый орган подается уведомление о постановке на учет в качестве плательщика (Форма ТС-1). Его можно составить письменно и подать лично, либо электронно, — и передать по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи.

Постановка на учет, снятие с учета организации или индивидуального предпринимателя в качестве плательщика сбора в налоговом органе осуществляются:

- по месту нахождения объекта недвижимого имущества — в случае, если предпринимательская деятельность осуществляется с использованием объекта недвижимого имущества;

- по месту нахождения организации (месту жительства индивидуального предпринимателя) — в иных случаях.

В случае, если имеется несколько объектов, в отношении которых установлен сбор, и они территориально относятся к разным налоговым органам, то постановка на учет осуществляется по месту нахождения того объекта, сведения о котором были поданы ранее, чем о других объектах.

Заполнение уведомления по торговому сбору

Форму № ТС-1 можно заполнить рукописным способом чернилами черного либо синего цвета или с использованием соответствующего программного обеспечения в одном экземпляре.

Все разделы и поля обязательны к заполнению. В случае рукописного заполнения необходимо использовать заглавные печатные буквы. Если данные отсутствуют, то проставляется прочерк (если заполняется электронно, прочерк можно не ставить). Не допускается исправление ошибок с помощью корректирующего средства. Печать возможна только с одной стороны листа. Не допускается скрепление листов документов, приводящее к порче заявления. При электронном заполнении печать знаков должна выполняться шрифтом CourierNew высотой 16-18 пунктов.

Порядок заполнения страницы 001 формы № ТС-1

Последовательно заполняем все поля формы.

При указании вида формы в поле, состоящем из одного знакоместа, проставляется соответствующая цифра:

«1» — возникновение объекта обложения сбора;

«2» — изменение показателей объекта осуществления торговли;

«3» — прекращение объекта обложения сбором.

Признак «2» проставляется в случае изменения показателей или обнаружении ошибок, приводящих к неверному исчислению суммы сбора.

При указании признака «2»или «3» в уведомлении указываются только те объекты обложения сбором, в отношении которых произошли изменения.

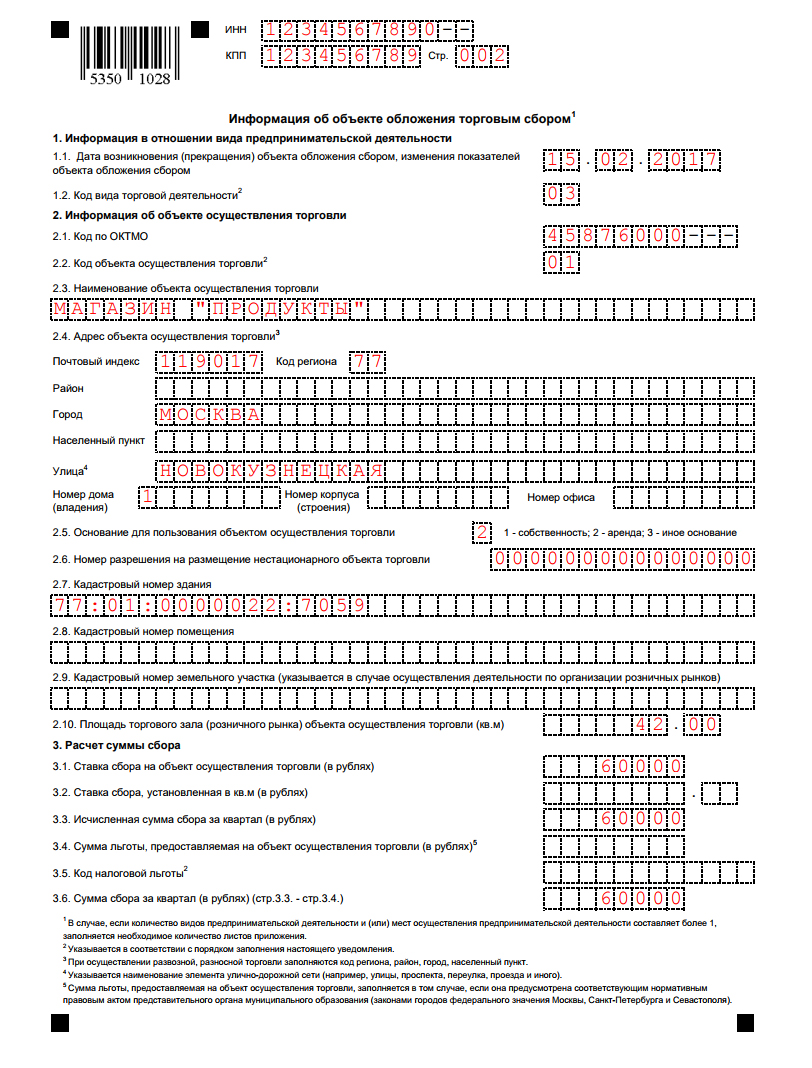

Порядок заполнения страницы «Информация об объекте обложения торговым сбором» формы № ТС-1

В случае, если уведомление подается сразу на несколько объектов, по каждому из них заполняется отдельная страница.

В поле 1.1 «Дата возникновения (прекращения) объекта обложения сбором, изменения показателей объекта обложения сбором» указывается дата возникновения (прекращения) объекта обложения сбором.

В поле 1.2 «Код вида торговой деятельности», состоящем из двух знакомест, проставляется соответствующий код.

Коды вида торговой деятельности

В поле 2.1 «Код по ОКТМО» указывается код муниципального образования, на территории которого осуществляется торговая деятельность.

В поле 2.2 «Код объекта осуществления торговли», состоящем из двух знакомест, указывается соответствующий код.

Коды объектов осуществления торговли

В поле 2.3 «Наименование объекта осуществления торговли» указывается название объекта осуществления торговли, в котором осуществляется предпринимательская деятельность. В случае отсутствия наименования объекта осуществления торговли данное поле не заполняется.

Поля 2.4-3.2 заполняются в соответствии с указанным значением.

В случае, если установлены дифференцированные ставки сбора, то в поле 3.2 ставка торгового сбора указывается расчетно, путем вычисления средней ставки торгового сбора.

Например, установлены дифференцированные ставки за 1 квадратный метр площади торгового зала в размере 1 200 рублей за каждый квадратный метр площади торгового зала, не превышающей 50 квадратных метров, и 50 рублей за каждый квадратный метр площади торгового зала свыше 50 квадратных метров.

Торговля осуществляется через магазин с площадью торгового зала 340 квадратных метров. Считаем ставку за 1 квадратный метр: ((50 квадратных метров × 1200 рублей) + ((340 квадратных метров – 50 квадратных метров) × 50 рублей)) ÷ 340 квадратных метров = 219,12 рублей.

Ставки различаются не только по видам торговой деятельности, но и по месту нахождения объекта торговли, что весьма справедливо. Ведь от того, стоит, например, газетный киоск на Тверской улице или на окраине Москвы, будет зависеть и выручка его владельца.

Всего выделено три группы районов Москвы:

- группа 1 — районы, входящие в Центральный административный округ;

- группа 2 — районы, входящие в Зеленоградский, Троицкий и Новомосковский административные округа города Москвы, а также в районы Молжаниновский Северного административного округа города Москвы, Северный Северо-Восточного административного округа города Москвы, Восточный, Новокосино и Косино-Ухтомский Восточного административного округа города Москвы, Некрасовка Юго-Восточного административного округа города Москвы, Северное Бутово и Южное Бутово Юго-Западного административного округа города Москвы, Солнцево, Ново-Переделкино и Внуково Западного административного округа города Москвы, Митино и Куркино Северо-Западного административного округа города Москвы;

- группа 3 — все остальные районы Москвы.

В поле 3.3 «Исчисленная сумма сбора за квартал (в рублях)» указывается сумма торгового сбора для каждого объекта обложения торговым сбором как произведение ставки торгового сбора и фактического значения физического показателя.

В поле 3.4 «Сумма льготы, предоставляемая на объект осуществления торговли (в рублях)» указывается сумма льготы.

Льготы по торговому сбору

Освобождается от обложения торговым сбором имущество, используемое для следующих видов торговой деятельности:

- Торговля через вендинговые автоматы;

- Торговля на ярмарках;

- Торговля на территории розничных рынков;

- Разносная торговля в помещениях автономных, бюджетных и казенных учреждений;

- Торговля на территории агропродовольственного кластера;

- Торговля в кинотеатрах, театрах, музеях, планетариях, цирках, если по итогам периода налогообложения доля их доходов от продажи билетов в общем объеме доходов составила не менее 50 процентов;

- Торговля через объекты нестационарной торговой сети со специализацией.

Освобождаются от уплаты торгового сбора:

- Организации федеральной почтовой связи;

- Автономные, бюджетные и казенные учреждения;

- Религиозные организации.

Также есть льготы с условиями:

- для услуг парикмахерских и салонов красоты, услуг стирки, химической чистки и окрашивания текстильных и меховых изделий, по ремонту одежды и текстильных изделий бытового назначения, по ремонту обуви и прочих изделий из кожи, по ремонту часов и ювелирных изделий, по изготовлению и ремонту металлической галантереи и ключей;

- для розничной торговли книгами, розничной торговли газетами и журналами, розничной торговли букинистическими изданиями.

В поле 3.5 «Код налоговой льготы» последовательно указываются пункт и подпункт статьи нормативного правового акта, в соответствии с которым предоставляется соответствующая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо, и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

Например, если соответствующая льгота установлена подпунктом 1.1 пункта 2 статьи 3 нормативного правового акта, то по строке указывается:

В поле 3.6 «Сумма сбора за квартал (в рублях) (стр.3.3.-стр. 3.4.)» указывается разница между исчисленной суммой торгового сбора за квартал и суммой льготы.

Числовые значения показателя суммы торгового сбора указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Уплата сбора производится не позднее 25-го числа месяца, следующего за отчетным кварталом. Ниже таблица КБК.

При прекращении торговой деятельности, подпадающей под уплату торгового сбора, подается Уведомление Форма ТС-2.

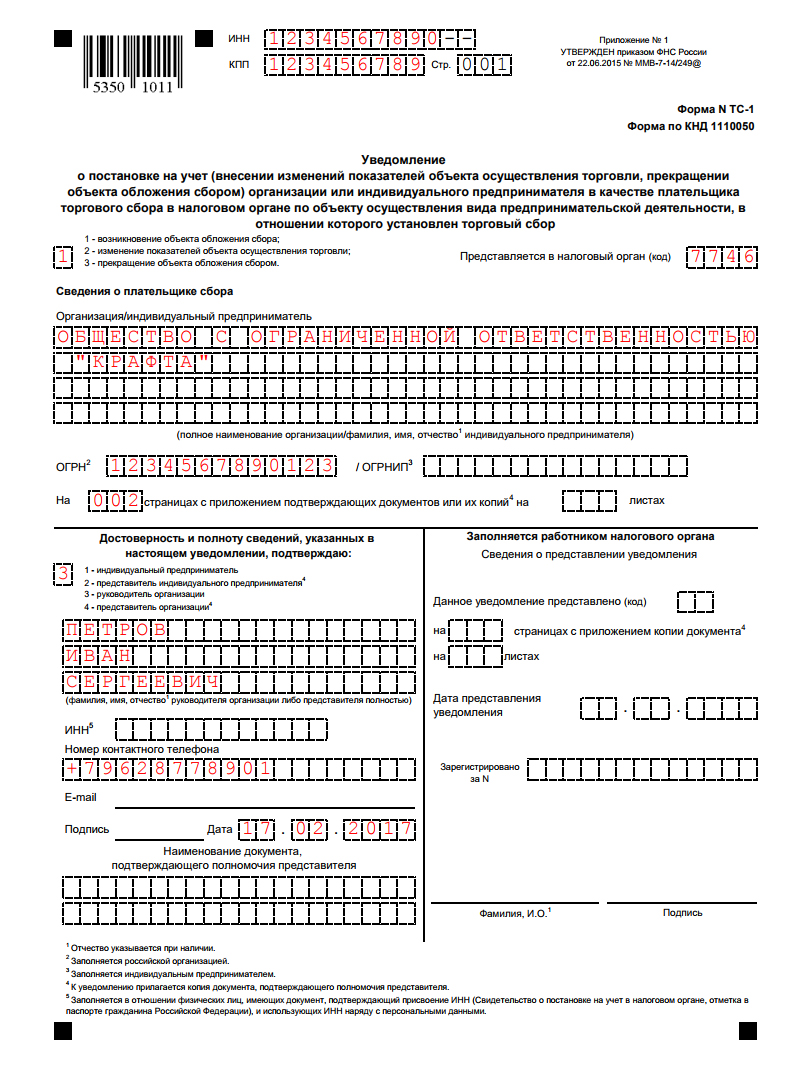

Пример

ООО «КРАФТА» ведет торговую деятельность через магазин «Продукты», расположенный по адресу: г. Москва, ул. Новокузнецкая, 1.

Для составления Уведомления формы ТС-1 определим:

Код вида деятельности — 3 (Торговля через объекты стационарной торговой сети, имеющей торговые залы).

Код объекта осуществления торговли — 01 (Магазин).

Основание для пользования объектом осуществления торговли — 2 (Аренда).

Ставка сбора установлена на объект осуществления торговли.

Магазин расположен в Центральном административном округе (Группа 1 в таблице).

Торговые залы до 50 квадратных метров рассчитываются по ставке 60 000 рублей за объект.

Образец заполнения уведомления по торговому сбору (форма ТС-1)