Скопировать ссылку

Скопировать ссылку

Налог на прибыль регулируется Налоговым Кодексом Российской Федерации — ст.25. Сам налог является основным и пополняется не только региональный бюджет города, где зарегистрирована или ведет деятельность предприятие, но и федеральный. Данный налог возникает в момент получения дохода на территории Российской Федерации. Напрямую связан с налогом на добавленную стоимость.

Плательщиками налога на прибыль являются юридические лица всех форм собственности, а также представители иностранных государств, которые получают доход непосредственно на территории России — ст.246 НК РФ. Индивидуальные предприниматели, работающие на общей системе налогообложения также являются плательщиками налога на прибыль. Освобождены от налогообложения на прибыль те организации и предприниматели, которые выбрали в качестве налогообложения систему ЕНВД (единый налог на вмененный доход).

Объектом налогообложения является прибыль, которую получает налогоплательщик — ст.247 НК РФ. Не стоит путать, что полученный доход — это еще не уплата налога на прибыль. Формула для определения налога на прибыль — это совокупный доход, полученный на территории Российской Федерации минут расходы, возникшие в данном отчетном периоде. Оставшаяся сумма и является базой для начисления налога. Сама прибыль считается в течение года с нарастающим итогом, а вот отчитываться по данному налогу, необходимо ежеквартально. Согласно ст.248 НК РФ, доходы ваше организации — это выручка, полученная в отчетном периоде. Берется выручка как от основного вида деятельности, так и от внереализационных доходов плюс выручка от других видов деятельности. Не стоит забывать, что выручка в декларации показывается без НДС, соответственно и расходы, прошедшие в данном налоговом периоде также должны быть отражены без НДС и акцизов. Это связано с тем, что налог на добавленную стоимость и акцизы подаются отдельно и являются уже совсем другим видом налога. Существует перечень операций, на которые не начисляется налог на прибыль. Доходы, полученные от долевого участия в прочих организациях, доходы, связанные с эксплуатацией объектов обслуживающих хозяйств, доходы от передачи имущества в уставный капитал, доходы, полученные от договора обычного товарищества, доходы от операций с ценными бумагами, доходы от курсовых разниц, доходы от предоставления права интеллектуальной собственности — данный перечень не является источником дохода, который облагается налогом на прибыль. Под расходами предприятия понимаются расходы полностью подтверждены документально, согласно ст.252 НК РФ. Такие расходы должны быть не только подтверждены, но и экономически обоснованы. Вы, как руководитель, полностью должны доказать, что расходы принятые в том или ином отчетном периоды были необходимы вашей организации. Весь список расходов в любой организации можно разделить на производственные и внереализационные. К производственным относятся закупка материалов или товаров, заработная плата сотрудников организации, амортизация основных средств и другие расходы, которые напрямую завязаны с деятельность вашей организации или непосредственно с производством. Вторая категория расходов — внереализационные. К ним можно отнести судебные споры, банковские расходы, курсовые разницы, арбитражные пошлины и т.д. Стоит помнить, что не все расходы можно учесть и уменьшить налоговую базу. В ст. 270 НК РФ есть перечень расходов, которые нельзя включать. К таким расходам можно отнести: взносы в уставный капитал, начисление и выплата дивидендов, погашение кредитов, модернизация основных фондов.

В случае отсутствия прибыли, декларация все равно подается, но сам налог не начисляется и не уплачивается, а сам налог на прибыль в этих случаях равен нулю. Если же плательщик понес убытки в данном отчетном периоде, то согласно ст.283 НК РФ, налогоплательщик имеет право уменьшить на сумму убытков базу налогообложения последующих налоговых периодов.

Налог на прибыль может быть рассчитан двумя способами учета — это метод начисления и кассовый метод. Ст.271 и 272 НК РФ. При методе начисления — все доходы и расходы учитываются в тот момент, когда они возникли, даже если не было оплаты денежных средств за данные операции. А вот, кассовый метод основан только на поступлении и выбытии денежных средств. То есть выполнено обязательство перед поставщиком — есть расход, не было оплаты — нет расхода. Точно также происходит и с доходом. Было поступление денежных средств от покупателя — есть доход, не было — нет дохода, даже если товар был отгружен данному покупателю.

Налоговая ставка налога на прибыль на территории Российской Федерации равна 20%. Причем 17% идет в Региональный бюджет России, то есть на территорию, где налогоплательщик получил свой доход, а вот оставшиеся 3% — в Федеральный — ст.284 НК РФ.

Отчетность по данному налогу подается ежеквартально, но с нарастающим итогом. Сроки подачи за 1 квартал 2018 года — 28 апреля 2018 г, за 2 квартал 2018 года — 28 июня 2018 года, за 3 квартал 2018г — 28 сентября 2018 года, и годовая декларация по налогу на прибыль должна быть подана не позднее 28 февраля 2019 г. Сроки строгие, за несвоевременную подачи декларации существуют штрафные санкции.

Уплата налога на прибыль по датам полностью совпадает с подачей декларации. Исключением являются те налогоплательщики, которые уплачивают ежемесячные авансовые платежи. Нарушение уплаты налога также является правонарушением и подлежит штрафам, пеням и сборам.

Пример расчета налога на прибыль:

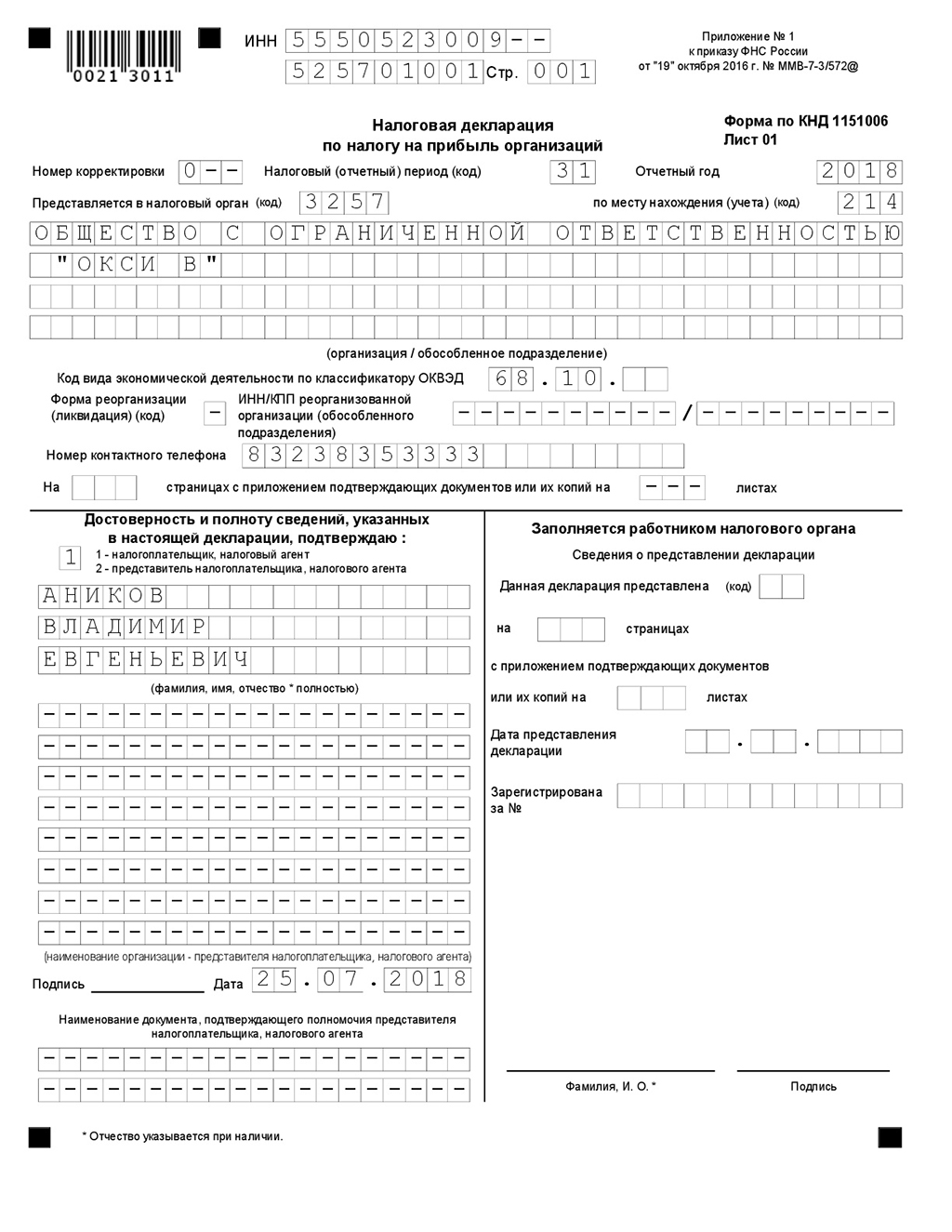

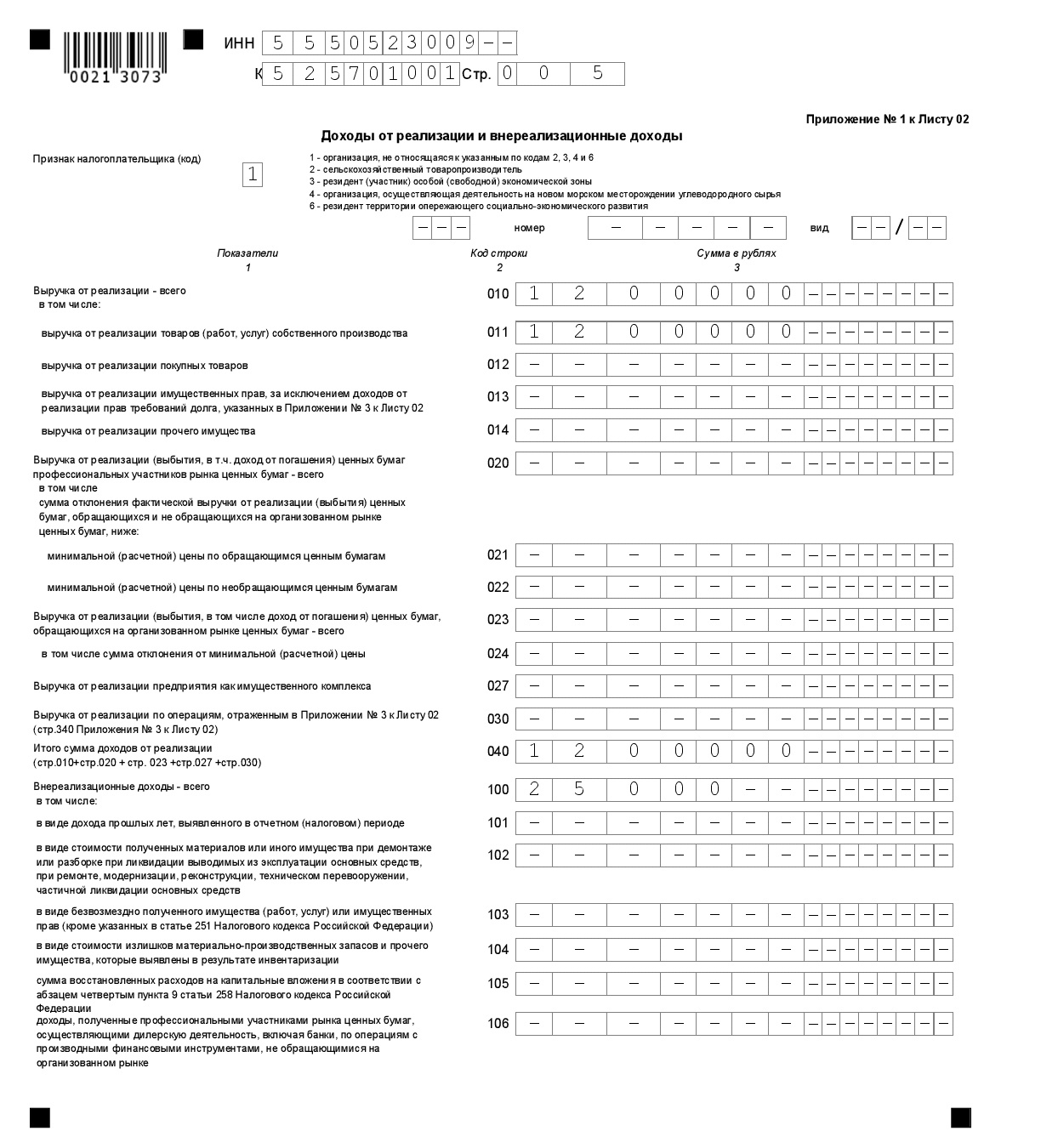

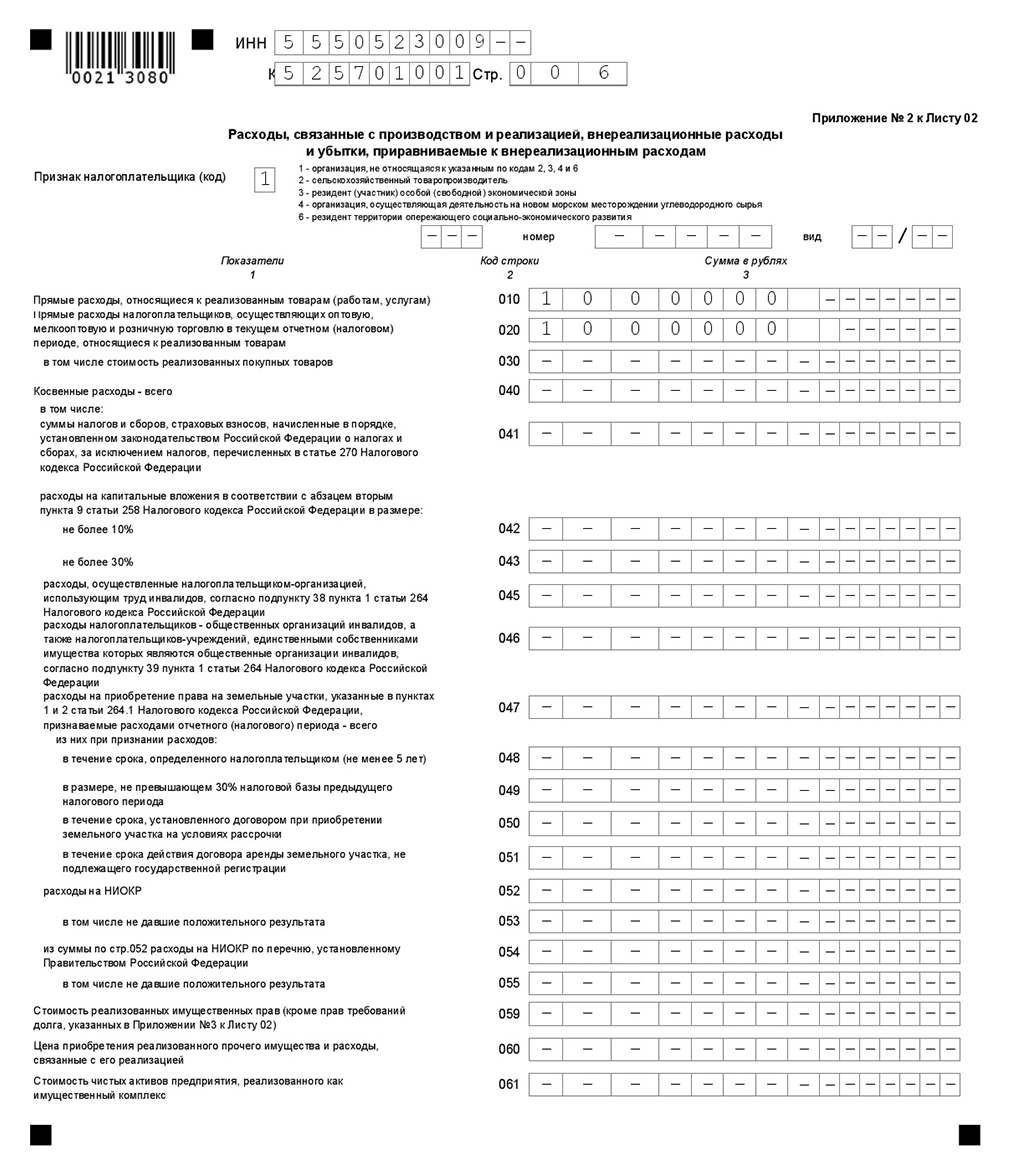

Общество с ограниченной ответственностью «Окси В» занимается продажей строительных материалов. Так как организация зарегистрирована на территории Российской Федерации, то налог на прибыль составит 20%, — 3% из них в Федеральный бюджет РФ, а 17% — в Региональный. Декларация заполняется с накопительным итогом. Рассмотрим пример заполнения за полугодие 2018 г.

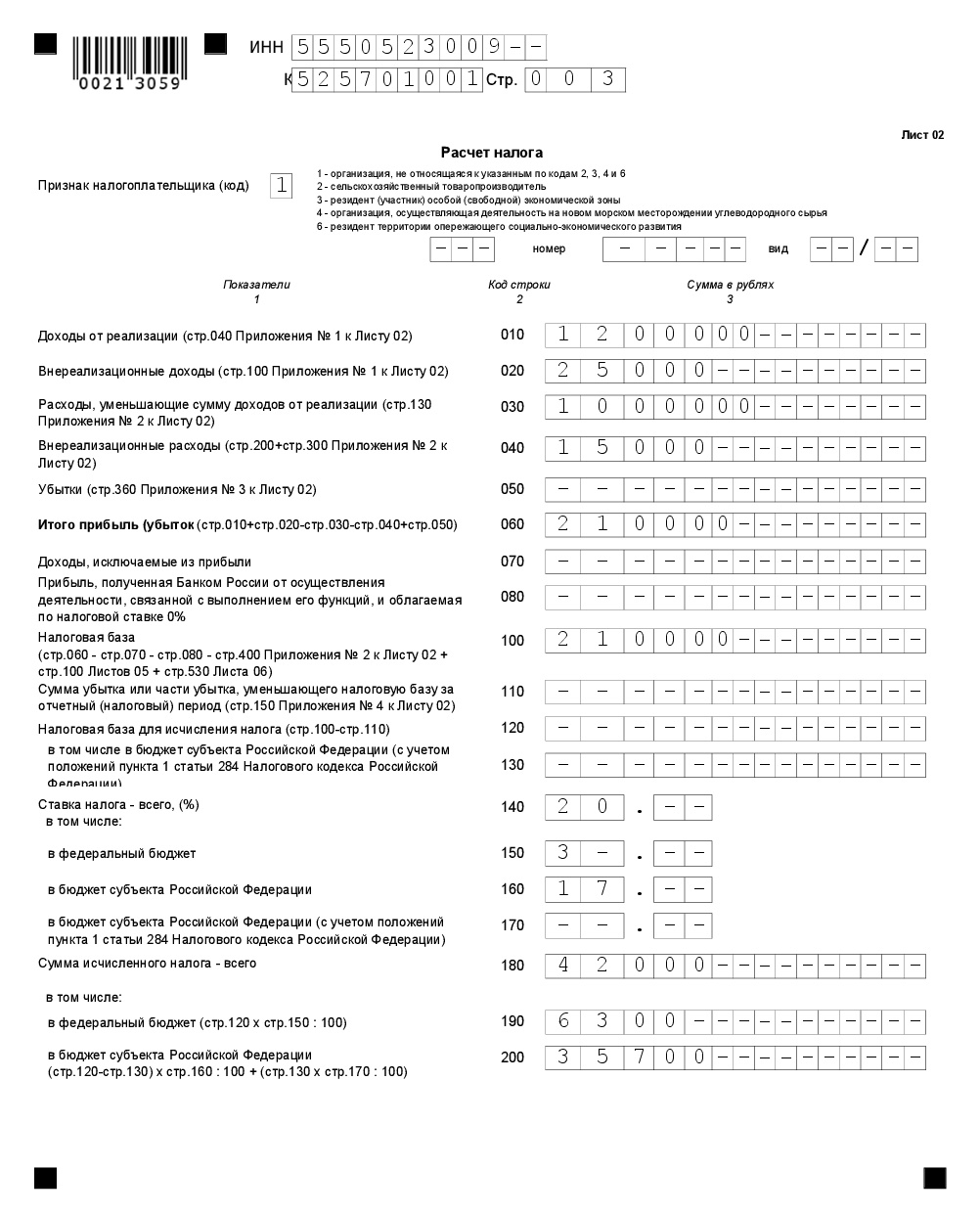

Доходы ООО «Окси В» за полугодие составили 1 200 000 руб. Это и есть выручка организации. Был дополнительный доход от сдачи имущества в аренду. Такой доход будет называться внереализационный и составит по нашим данным 25 000 руб.

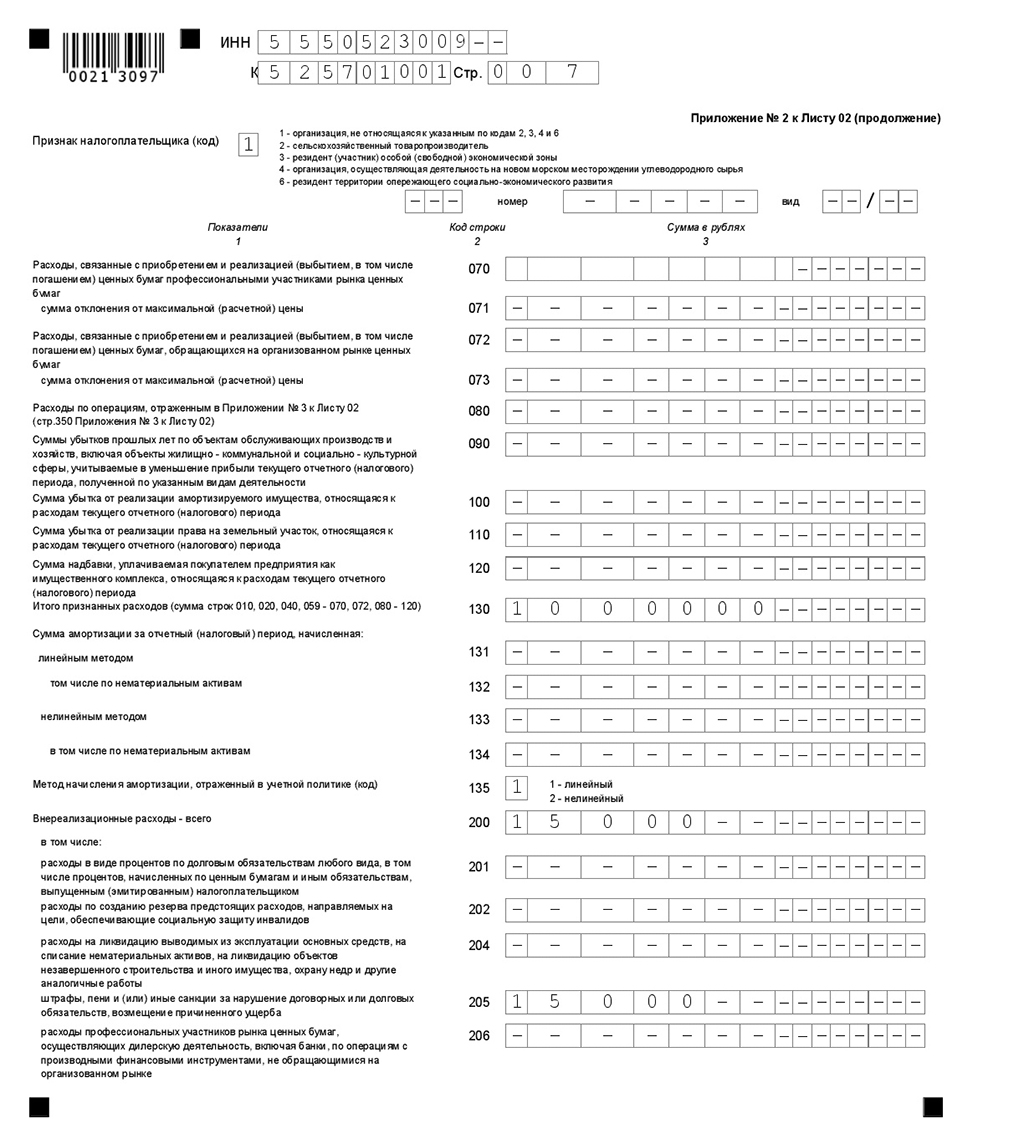

Расходы ООО «Окси В» за полугодие составили 1 000 000 руб. Эти денежные средства были потрачены на закупку материала, на его доставку, на содержание имущества и выплату заработной платы сотрудникам организации. Был и внереализационный расход — 15 000 руб. Сюда вошли штрафы и пени, арбитражные разбирательства связанные с деятельностью организации.

Рассчитываем налог по простой формуле: (Доход – Расход) × 20%

((1 200 000 + 25 000) – (1 000 000 – 15 000) ) = 210 000

210 000 руб. — это и есть прибыль, полученная в отчетном периоде.

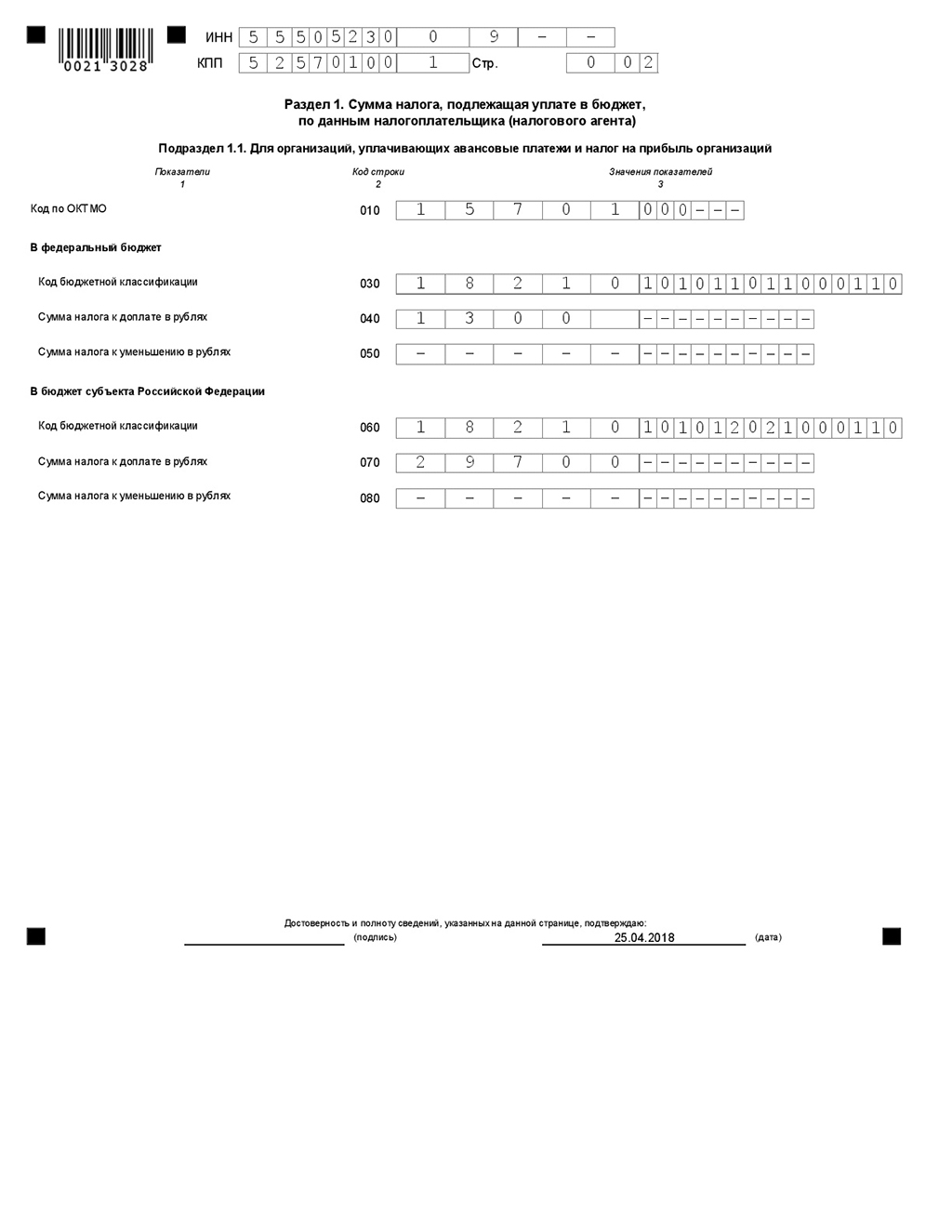

Выделяем процент к уплате в бюджет РФ: 210 000 × 20% = 42 000 руб.

3% из 42 000 необходимо будет перечислить в Федеральный бюджет, а 17% — в Региональный.

Будьте внимательны при зачислении денежных средств! На Федеральный и Региональный бюджеты отдельные КБК (коды бюджетных классификаций).

Образец декларации по налогу на прибыль за полугодие 2018 года