Скопировать ссылку

Скопировать ссылку

Приходные и расходные ордеры — это унифицированные формы, утвержденные Госкомстатом для использования организациями или индивидуальными предпринимателями с использованием наличных денежных средств. В зависимости от того какую функцию они несут в кассе организации — приход или расход — существуют приходный кассовый ордер и расходный кассовый ордер. Давайте рассмотрим подробнее каждый из них, для чего он нужен, какую функцию в себе несёт и когда необходимо оформить.

Когда заполняется Приходный кассовый ордер (ПКО)?

Когда в кассу организации или ИП поступают наличные денежные средства, то необходимо отразить факт совершения этой хозяйственной операции на счетах бухгалтерского учета. И для оприходования наличности существует приходный кассовый ордер.

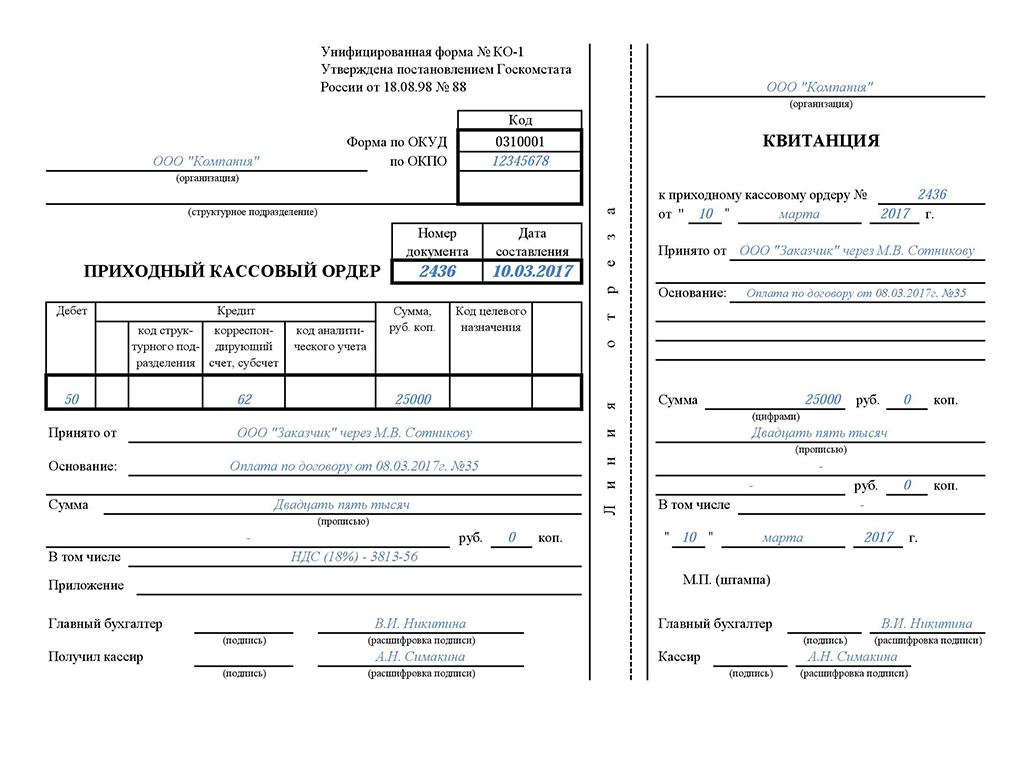

Он составляется по унифицированной форме № КО-1 в единственном экземпляре и подписывается главным бухгалтером, бухгалтером, бухгалтером-кассиром, кассиром организации или другим уполномоченным лицом.

- Сам ПКО;

- Квитанция, которая после заполнения отрывается и отдается лицу, внесшему деньги в кассу.

Выписывать приходник можно как вручную, так и с помощью компьютера. Исправления в приходном ордере не допускаются. Если вы допустили ошибку, ордер необходимо переписать. В противном случае такой документ является не действительным и нарушающим кассовую дисциплину.

На втором блоке ПКО «Квитанция» после заполнения ставится печать юридического лица или предпринимателя. Необходимости ставит печать, чтобы половина попадала на приходный кассовый ордер и вторая половина на квитанцию, сейчас нет.

В каких случаях заполняется Приходный кассовый ордер?

- внесении учредителями своей доли в уставном капитале;

- поступлении в кассу выручки. Если вы в своей работе используете кассовый аппарат и в течение дня пробиваете покупателям кассовые чеки, то оформлять приходный кассовый ордер на каждый пробитый чек не нужно, приходуется только одним ПКО общая сумма в конце рабочей смены;

- возврате заёмных средств. Если ваша организация или ИП давали займ юридическому или физическому лицу, и займ возвращается в кассу организации;

- возврате от подотчётного лица. Ваша организация выдала работнику деньги под отчет, работник закупил необходимое и остаток аванса приносит в кассу организации или предпринимателя;

- снятии денежных средств с расчетного счёта юр лица. Если вы снимаете денежные средства с расчетного счета организации на заработную плату, хозяйственные нужны и пр., то эти денежные средства должны сначала приходоваться в кассу организации.

Порядок заполнения Приходного кассового ордера

Теперь мы рассмотрим пошагово порядок заполнения каждого поля Приходного кассового ордера.

В поле «Организация» прописываем полное наименование юридического лица или индивидуального предпринимателя согласно уставным документам.

В поле «по ОКПО» вписываем код ОКПО, выданный органами Статистики. Если Вы не знаете свой код, то узнать его Вы можете на официальном сайте Росстата.

Поле «номер документа» присваивается с первого номера, начиная с 1 января нового года и имеет сквозную нумерацию в течение года до 31 декабря. Организация вправе к цифрам использовать префиксы.

В поле «Дата составления» ставится текущая дата, т.к. приходный кассовый ордер составляется на момент совершения хозяйственной операции.

Колонки «Дебет» и «Кредит» заполняются в соответствии с бухгалтерскими проводками и оформляет их бухгалтер. Но, по умолчанию, графа «Дебет» заполняется 50.1 — поскольку это бухгалтерский счёт кассы организации. В графе «Кредит» может быть один из следующих бухгалтерских счетов:

75 «расчеты с учредителями» — при взносе учредителями доли в уставном капитале;51 «расчетные счета» — при снятии денежных средств с расчетного счёта;71 «расчеты с подотчетными лицами» — при возврате неиспользованного аванса от работника;62 «расчеты с покупателями и заказчиками» — при поступлении оплаты от покупателя в кассу организации;90.1 «выручка от продаж» — при оприходовании выручки за смену с применением контрольно-кассовой техники.

В поле «Сумма» отражается сумма, вносимая в кассу. При этом указание копеек и рублей разделается символом «-».

Поле «Код целевого назначения» заполняется только при условии использования организацией системы кодирования.

В поле «Принято от» прописывается полностью либо ФИО вносителя в родительном падеже (отвечает на вопрос — от кого?), либо полное наименование юридического лица или ИП и ФИО вносителя физического лица тоже в родительном падеже.

В поле «Основание» вносится основание для внесение денежных средств: взнос в уставный капитал, выручка от продаж, получение наличных из банка, оплата товаров/услуг согласно накладной № (договора №) и т.д.

В поле «Сумма» прописывается сумма вносимых денежных средств прописью с заглавной буквы, копейки указываются цифрами. Стоит отметить, что если Вы в табличной части ПКО указали полную сумму без копеек, то и в поле «Сумма» необходимо указать только полную сумму прописью без указания копеек. Не допускается сокращение руб и коп. Если сумма включает НДС, то пишется «включая НДС, процентная ставка НДС и сумма НДС».

В поле «Приложение» вписываются первичные документы, на основании которых вносятся деньги.

В двух нижних строчках ставятся подписи кассира и главного бухгалтера.

Блок «Квитанция» заполняется аналогично блоку «Приходный кассовый ордер». Ставится печать, отрывается по линии и отдается вносителю.

Образец заполнения Приходного кассового ордера (ПКО)

Когда заполняется Расходный кассовый ордер (РКО)?

По аналогии с приходным кассовым ордером, расходный кассовый ордер заполняется в случае когда деньги необходимо получить в кассе организации.

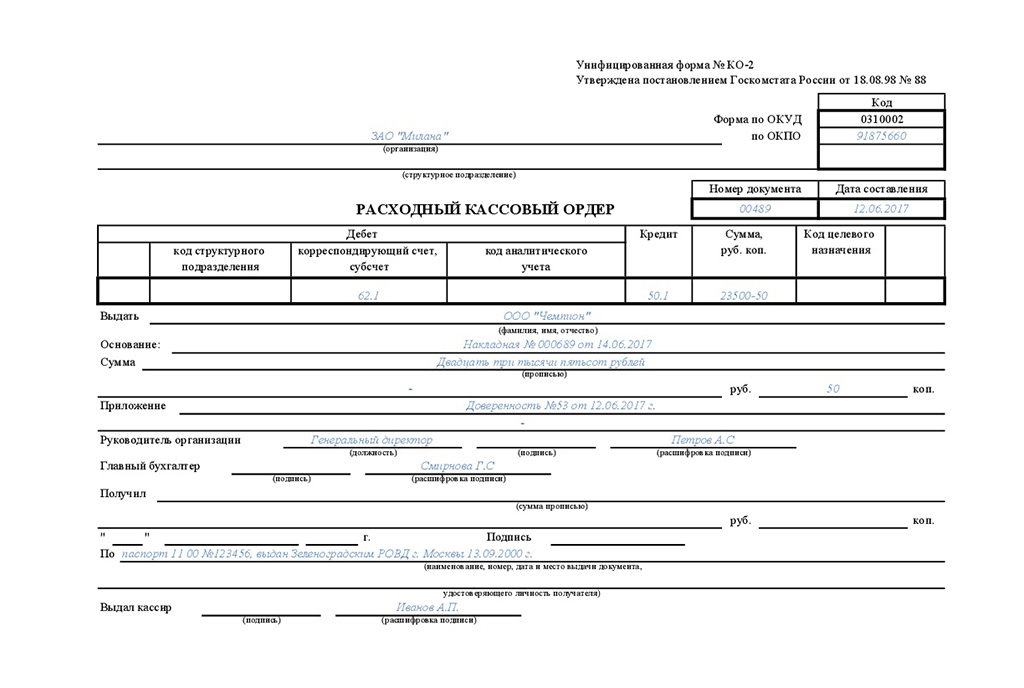

РКО составляется по унифицированной форме № КО-2 в единственном экземпляре и хранится в кассовой книге организации.

Расходный кассовый ордер составит только из одного блока — самого расходного кассового ордера. Подписывается главным бухгалтером, бухгалтером, бухгалтером-кассиром, кассиром организации или другим уполномоченным лицом.

Выписывать расходник можно как вручную, так и с помощью компьютера. Исправления в расходном ордере не допускаются. Если Вы допустили ошибку, ордер необходимо переписать. В противном случае такой документ является не действительным и нарушающим кассовую дисциплину.

В каких случаях заполняется Расходный кассовый ордер?

- необходимости выдачи подотчетным лицам на закупку необходимых товаров или материалов для организации;

- выдаче подотчетным лицам на личные и командировочные расходы;

- сдаче наличных денежных средств в банк на расчетный счёт организации;

- выплате заработной платы (аванса) сотрудникам наличными в кассе;

- выплате дивидендов учредителям.

Порядок заполнения Расходного кассового ордера

Теперь рассмотрим пошагово как правильно заполнить расходный кассовый ордер.

В поле «Организация» прописываем полное наименование юридического лица или индивидуального предпринимателя согласно уставным документам.

В поле «Структурное подразделение» прописывается подразделение, которое ордер выдало. Если в организации или у ИП отсутствует подразделение, то ставится прочерк.

В поле «по ОКПО» вписываем код ОКПО, выданный органами Статистики. Если Вы не знаете свой код, то узнать его Вы можете на официальном сайте Росстата.

Поле «номер документа» присваивается с первого номера, начиная с 1 января нового года и имеет сквозную нумерацию в течение года до 31 декабря. Организация вправе к цифрам использовать префиксы.

В поле «Дата составления» ставится текущая дата, т.к. расходный кассовый ордер составляется на момент совершения хозяйственной операции.

Колонки «Дебет» и «Кредит» заполняются в соответствии с бухгалтерскими проводками и оформляет их бухгалтер. Но, по умолчанию, графа «Кредит» заполняется 50.1 — поскольку это бухгалтерский счёт кассы организации. В графе «Дебет» может быть один из следующих бухгалтерских счетов:

70 «расчеты по заработной плате» — при расчетах с работниками организации наличными денежным средствами;51 «расчетные счета» — при внесении денежных средств на расчетный счёт из кассы организации;71 «расчеты с подотчетными лицами» — при выдаче работнику аванс на нужды предприятия или командировочные расходы;60 «расчеты с поставщиками и подрядчиками» — при оплате поставщикам наличными денежными средствами.

В поле «Сумма» отражается сумма, вносимая в кассу. При этом указание копеек и рублей разделается символом «-». Либо при полных рублях копейки можно не указывать.

Поле «Код целевого назначения» заполняется только при условии использования организацией системы кодирования.

В поле «Выдать» прописывается полностью либо ФИО того, кому выдаются наличные в родительном падеже (отвечает на вопрос — от кого?), либо полное наименование юридического лица или ИП и ФИО получателя физического лица тоже в родительном падеже.

В поле «Основание» вносится основание для выдачи денежных средств: выплата дивидендов, оплата поставщику, инкассация, оплата товаров/услуг согласно накладной № (договора №) и т.д.

В поле «Сумма» прописывается сумма выдаваемых денежных средств прописью с заглавной буквы, копейки указываются цифрами. Стоит отметить, что если Вы в табличной части РКО указали полную сумму без копеек, то и в поле «Сумма» необходимо указать только полную сумму прописью без указания копеек. Не допускается сокращение руб и коп.

В поле «Приложение» вписываются первичные документы, на основании которых выдаются деньги (накладная, договор, доверенность, заявка, служебная записка и т.п.).

Ниже идет две строки с подписями руководителя и главного бухгалтера.

Ниже подписей идет раздел, заполняемый тем, кто получает наличные в кассе.

В поле «Получил» прописывается сумма получаемых денежных средств прописью с заглавной буквы, копейки указываются цифрами. Стоит отметить, что если Вы в табличной части РКО указали полную сумму без копеек, то и в поле «Сумма» необходимо указать только полную сумму прописью без указания копеек. Не допускается сокращение руб и коп.

Ставится дата получения наличных денег и подпись.

В поле «По» указываются реквизиты документа, удостоверяющего личность того, кто получает деньги в кассе.

В последней строчке ставится подпись кассира, выдавшего наличные.

Образец заполнения Расходного кассового ордера (РКО)

Журнал регистрации Приходного кассового ордера (ПКО) и Расходного кассового ордера (РКО)

Все ПКО и РКО регистрируются в журнале регистрации приходных и расходных кассовых ордеров по форме № КО-3.

Журнал состоит из обложки и вкладных листов, в которых происходит регистрации кассовых ордеров.

Порядок заполнения титульного листа журнала регистрации ПКО и РКО.

В поле «Организация» прописываем полное наименование юридического лица или индивидуального предпринимателя согласно уставным документам.

В поле «Структурное подразделение» прописывается подразделение, которое ордер выдало. Если в организации или у ИП отсутствует подразделение, то ставится прочерк.

В поле «по ОКПО» вписываем код ОКПО, выданный органами Статистики. Если Вы не знаете свой код, то узнать его Вы можете на официальном сайте Росстата.

В поле «год» указывает год, в котором ведется этот журнал. Например, 2017 год.

Прописываем должность — кассир, бухгалтер, руководитель. И ставим ФИО ответственного лица.

Порядок заполнения вкладного листа журнала регистрации ПКО и РКО

Вкладной лист разделен на 2 части — приходные и расходные кассовые документы. Первые четыре графы слева (1-4) приходные документы, четыре графы справа (5-8) — расходные.

В 1 и 4 графах указывается дата выдачи ПКО или РКО.

В 2 и 6 графах номер документа по порядку.

В 3 и 7 графах сумма полученных/выданных денег.

В графе 4 и 8 указывается от кого и за что получено (кому и на что выдано).