Скопировать ссылку

Скопировать ссылку

Начиная с 2017 г. появилась новая форма отчетности — расчет по страховым взносам. Данная отчетность утверждена Приказом ФНС от 10.10.2016 г. №ММВ-7-11/551@. В данной статье разберем кто обязан представлять Расчет по страховым взносам, в какой срок, какая предусмотрена ответственность за нарушение срока сдачи, разберем порядок заполнения.

Кто должен представлять расчет по страховым взносам (КНД 1151111)?

В статье 419 НК РФ указаны лица, которыми должен быть представлен Расчет. К данной категории относятся лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями.

Куда представляется Расчет по страховым взносам (КНД 1151111)?

Расчет должен быть представлен в налоговый орган:

- организацией — по месту учёта;

- индивидуальным предпринимателем — по месту жительства;

- обособленные подразделения — по месту учета, если наделены полномочиями по начислению заработной платы. Информация, о наделении обособленного подразделения соответствующими полномочиями, должна быть передана в налоговый орган в срок — 1 месяц. Если обособленное подразделение не начисляет заработную плату, то Расчет представляется головной организацией по месту учёта (Письмо ФНС от 23.01.2017 г. БС-4-11/993@).

В какие сроки должен быть представлен Расчет по страховым взносам (КНД 1151111)?

Расчет должен быть представлен не позднее 30 числа месяца следующего за отчетным периодом, а по итогам года — не позднее 30 числа месяца следующего за расчетным периодом.

Отчетным периодом признается — 1 квартал, полугодие, 9 месяцев. Расчетный период — календарный год.

За 2017 год Расчет должен быть представлен не позднее 30 января 2018 года.

Следует обратить внимание, что срок сдачи Расчета един и не зависит от способа представления.

Какие существуют способы сдачи Расчета по страховым взносам (КНД 1151111)?

Работодатели, у которых среднесписочная численность физических лиц, которым производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период превышает 25 человек, а также и вновь созданные организации, с численностью свыше 25 человек должны представлять Расчет с использованием усиленной квалифицированной электронной подписи по ТКС.

Если численность составляет 25 человек и менее, то Расчет может быть представлен любым из следующих способов:

- по ТКС с использованием усиленной квалифицированной электронной подписи;

- лично в ИФНС;

- отправлен почтой, но обязательно с описью вложения.

Обратите внимание! Подготовить и сдать отчетность по страховым взносам вы легко можете с помощью онлайн-сервиса «Моё Дело». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.

Порядок заполнения Расчета по страховым взносам (КНД 1151111)?

Расчет заполняется в рублях и копейках. Все ячейки должны быть заполнены, в случае отсутствия показателей ставят прочерки.

Расчет включает в себя титульный лист и три раздела:

- 1 раздел — «Сводные данные об обязательствах плательщика страховых взносов». В этот раздел включено 10 приложений.

- 2 раздел — «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств». В данном разделе 1 приложение.

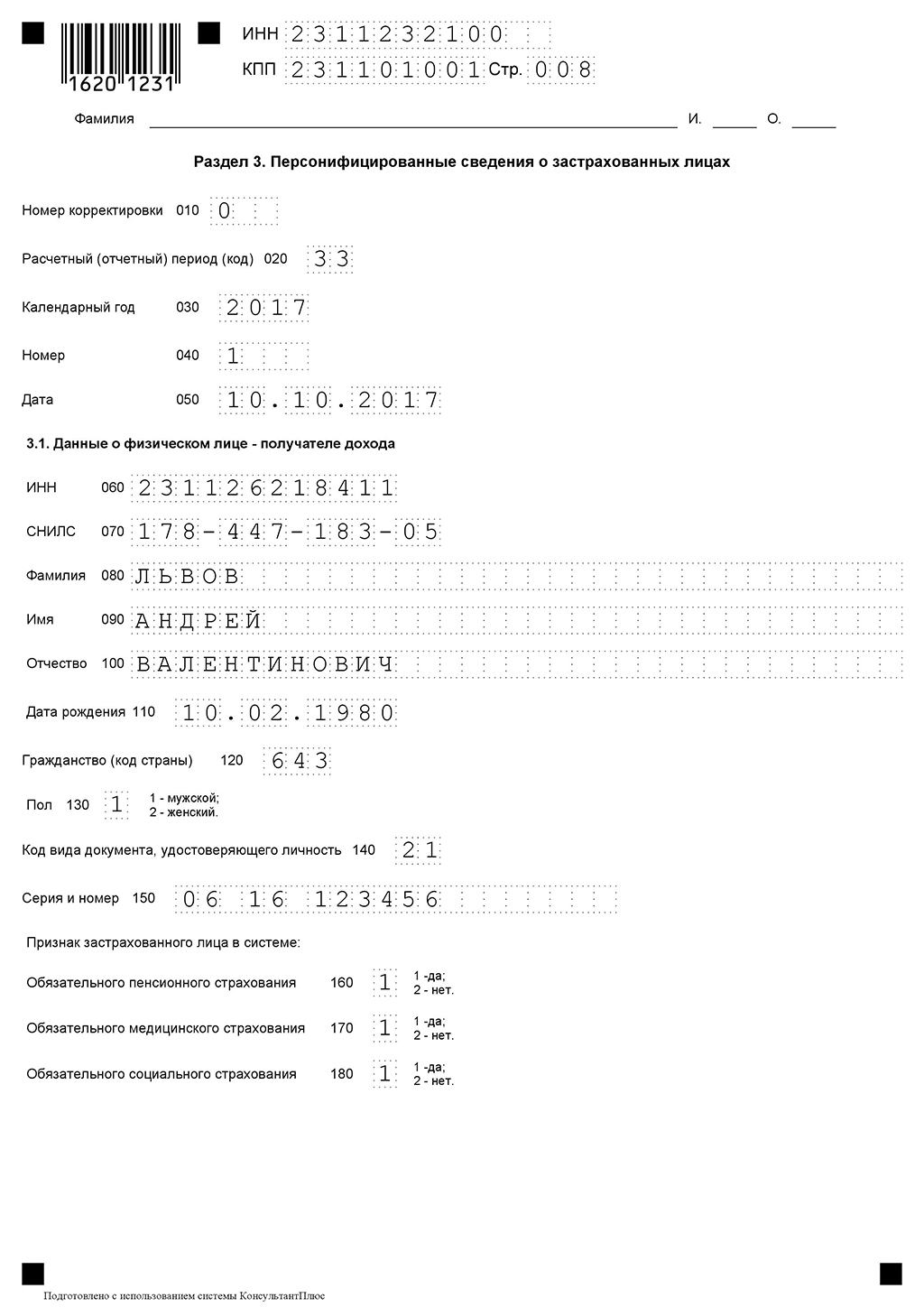

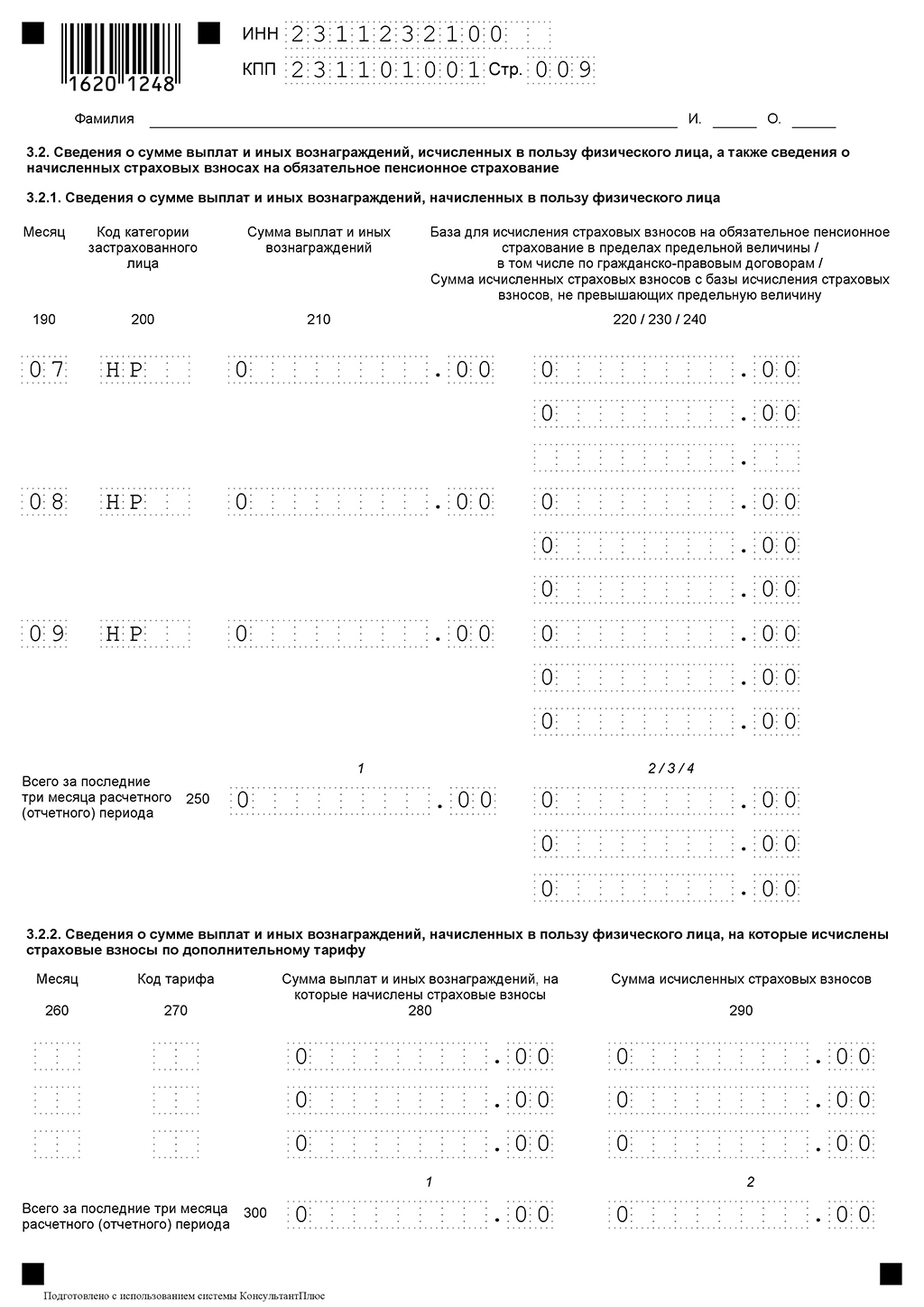

- 3 раздел — «Персонифицированные сведения о застрахованных лицах».

Все работодатели в обязательном порядке должны сдать:

- Титульный лист;

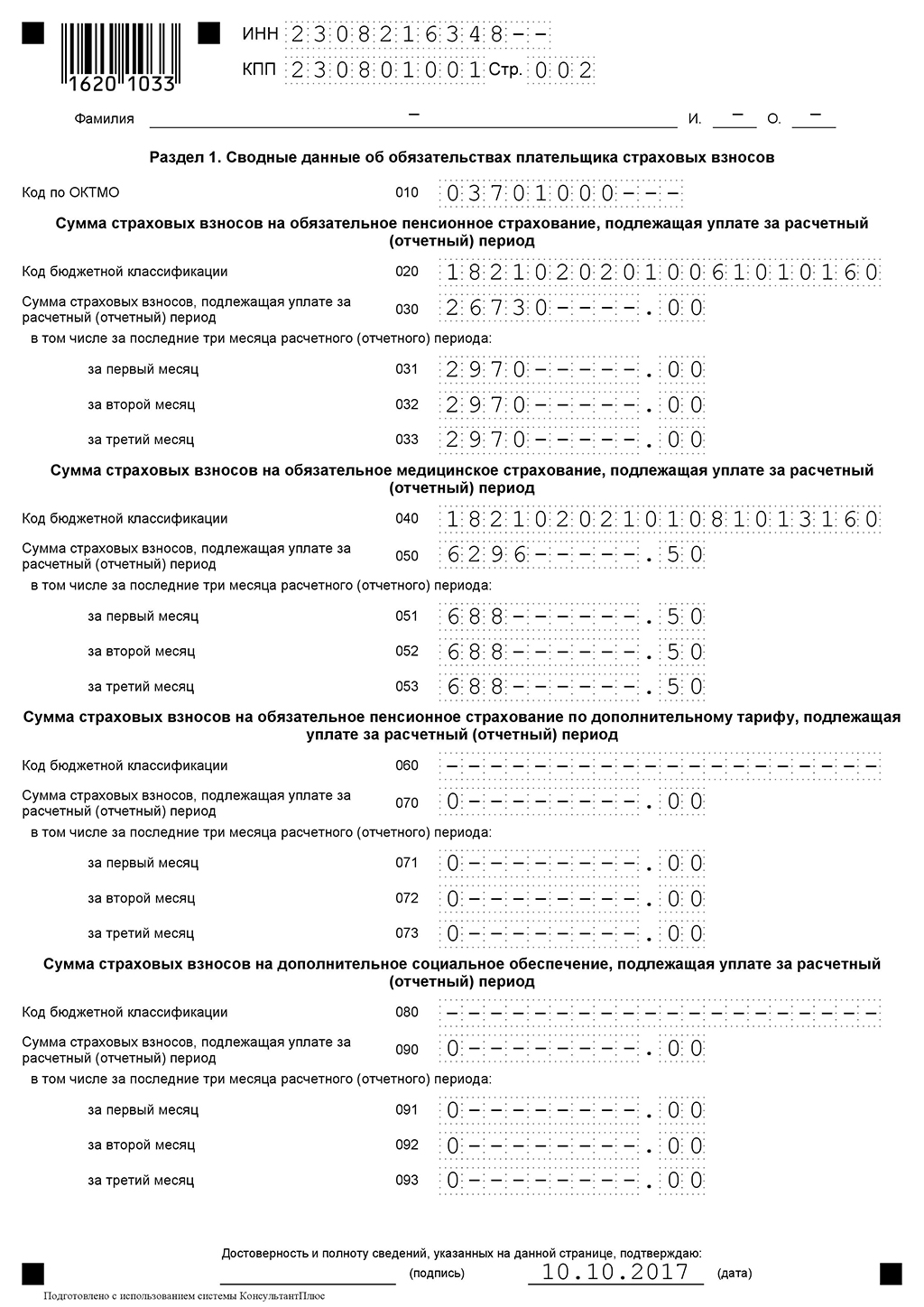

- Раздел 1 — «Сводные данные об обязательствах плательщика страховых взносов»;

- Подразделы 1.1 и 1.2 приложения 1 к разделу 1 — «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование»;

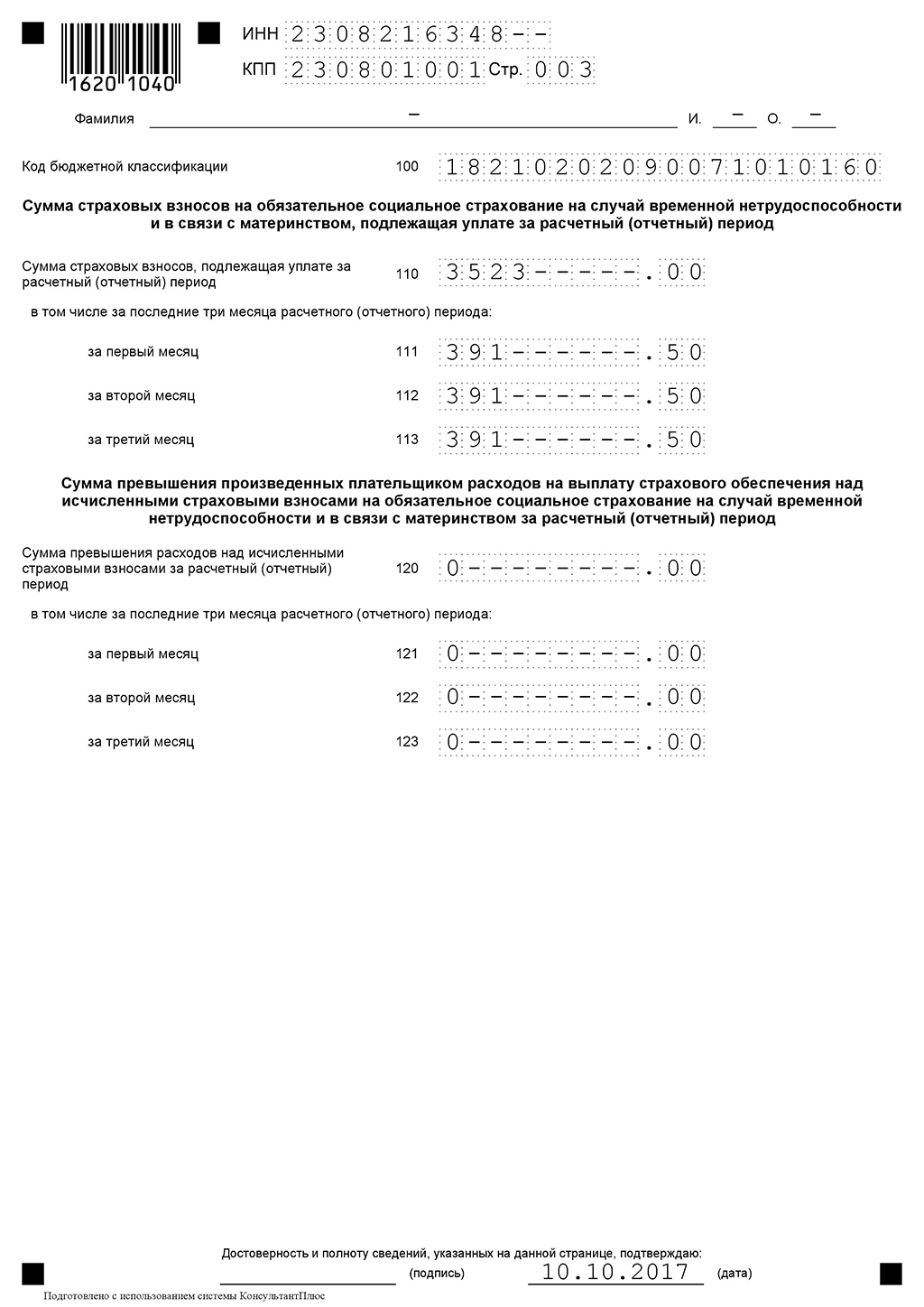

- Приложение 2 к разделу 1 — «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»;

- Раздел 3 — «Персонифицированные сведения о застрахованных лицах».

Все остальные подразделы и приложения заполняются только в случае, если есть по ним данные.

Детальный порядок заполнения приведен в Приложении 2 к Приказу ФНС от 10.10.2016 г. №ММВ-7-11/551@.

Когда Расчет по страховым взносам (КНД 1151111) считается непредставленным?

Расчет будет считаться непредставленным, в случае:

- несовпадения суммы пенсионных взносов по каждому сотруднику с совокупной суммой страховых взносов;

- указания недостоверные персональные данные.

Налоговый орган направляет страхователю соответствующее уведомление не позднее дня, следующего за днем получения Расчета. Если Расчет был представлен на бумажном носителе, то уведомление страхователь получит через 10 дней, следующих за днем получения Расчета налоговым органом.

После получения уведомления, страхователь должен в пятидневный срок (уведомление в электронном виде) или в десятидневный срок (уведомление на бумажном носителе) устранить все неточности и сдать Расчет. В данной ситуации срок представления Расчета — это срок сдачи первоначального Расчета.

Какая предусмотрена ответственность за нарушения срока представления Расчета по страховым взносам (КНД 1151111)?

В случае, если Расчет представлен с нарушением срока представления, предусмотрен штраф — 5 % от суммы страховых взносов, указанных в отчете за каждый полный или неполный месяц просрочки. Но штраф будет не менее 1000 рублей и не более 30 % также от суммы страховых взносов, отраженных в отчетности. Штрафные санкции регламентируются пп.1 п.3 ст.76 Налогового кодекса РФ.

Блокировка расчетного счета, в случае нарушения срока представления Расчета, не предусмотрена.

Нужно ли сдавать Расчет по страховым взносам (КНД 1151111) с нулевыми показателями?

Расчет должны сдавать плательщики страховых взносов, т.е. организации и лица, производящие выплаты и иные вознаграждения физическим лицам, в рамках трудовых отношений и гражданско-правовых договоров.

Налоговым кодексом не предусмотрено освобождение по представлению Расчета в случае неосуществления финансово-хозяйственной деятельности.

При представлении нулевого Расчета, плательщик, таким образом, заявляет об отсутствии выплат, являющихся объектом обложения страховыми взносами.

Вопрос об необходимости представления Расчета с нулевыми показателями рассмотрен в письме ФНС от 03.04.2017 г. №БС-4-11/6174.

Образец заполнения нулевого расчета по страховым взносам (КНД 1151111)

Титульный лист нулевого Расчета по страховым взносам (КНД 1151111)

Раздел 1 нулевого Расчета по страховым взносам (КНД 1151111) — «Сводные данные об обязательствах плательщика страховых взносов»

Подразделы 1.1 и 1.2 приложения 1 к разделу 1 нулевого Расчета по страховым взносам (КНД 1151111) — «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование»;

Приложение 2 к разделу 1 нулевого Расчета по страховым взносам (КНД 1151111) — «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»;

Раздел 3 нулевого Расчета по страховым взносам (КНД 1151111) — «Персонифицированные сведения о застрахованных лицах»

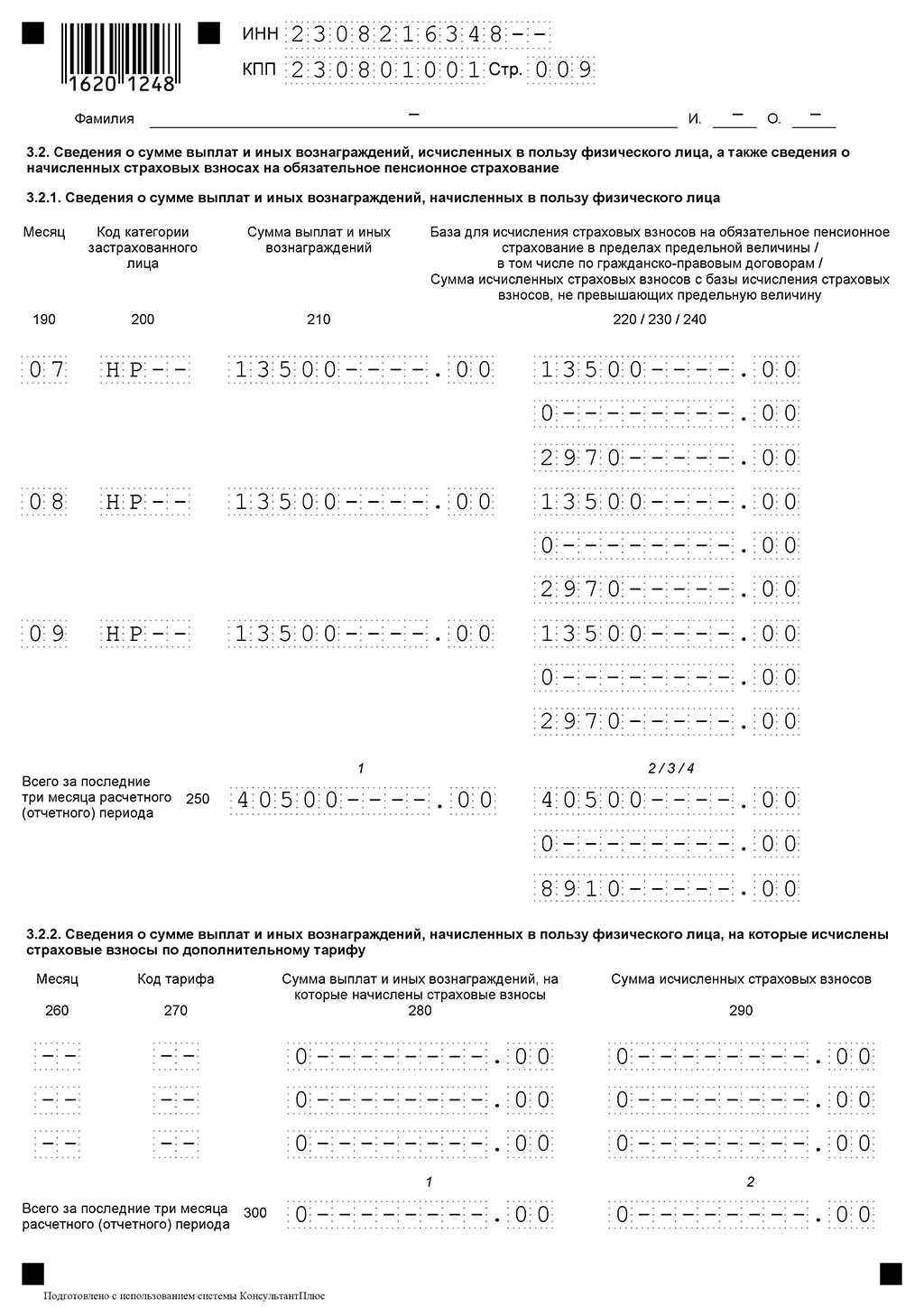

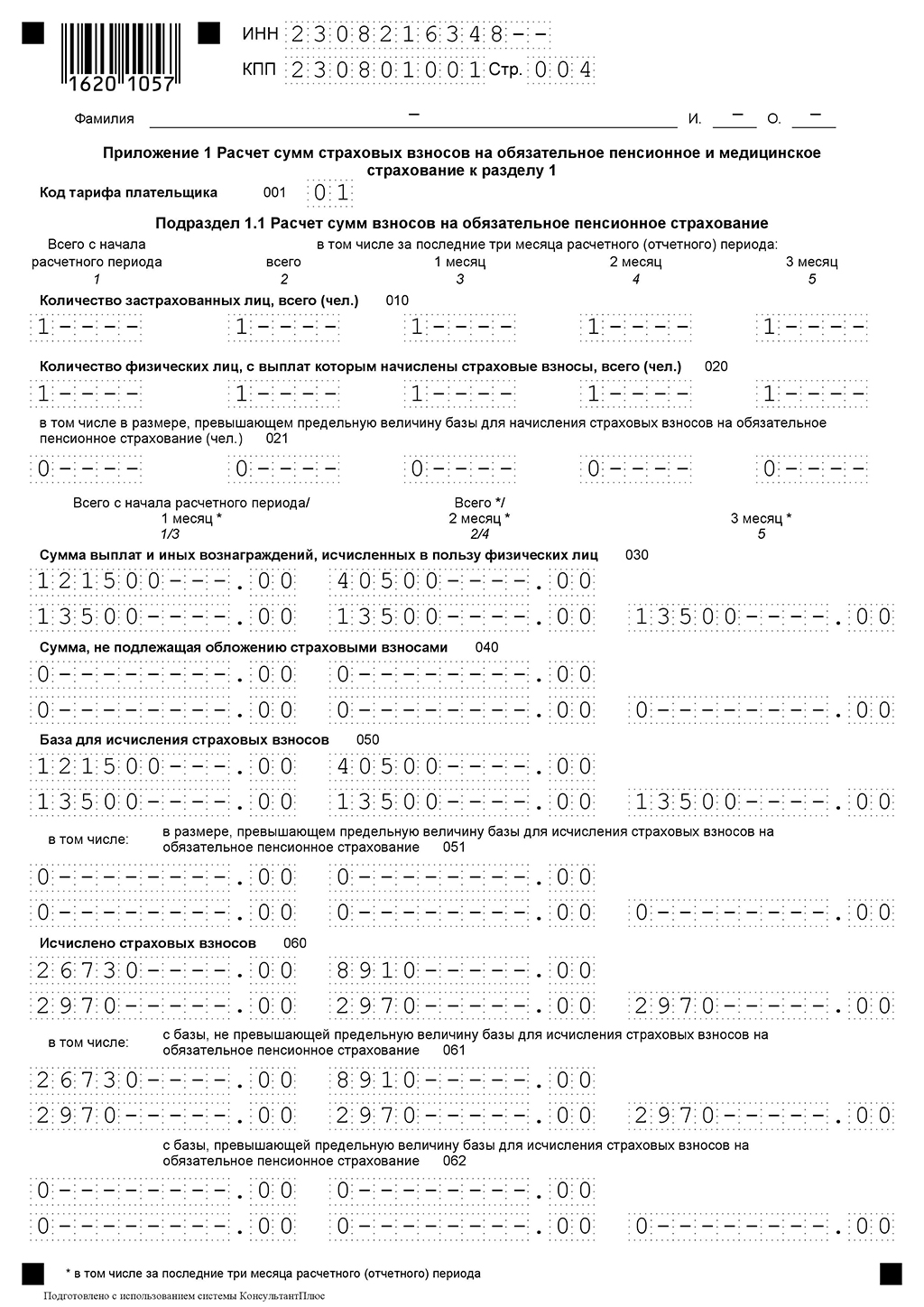

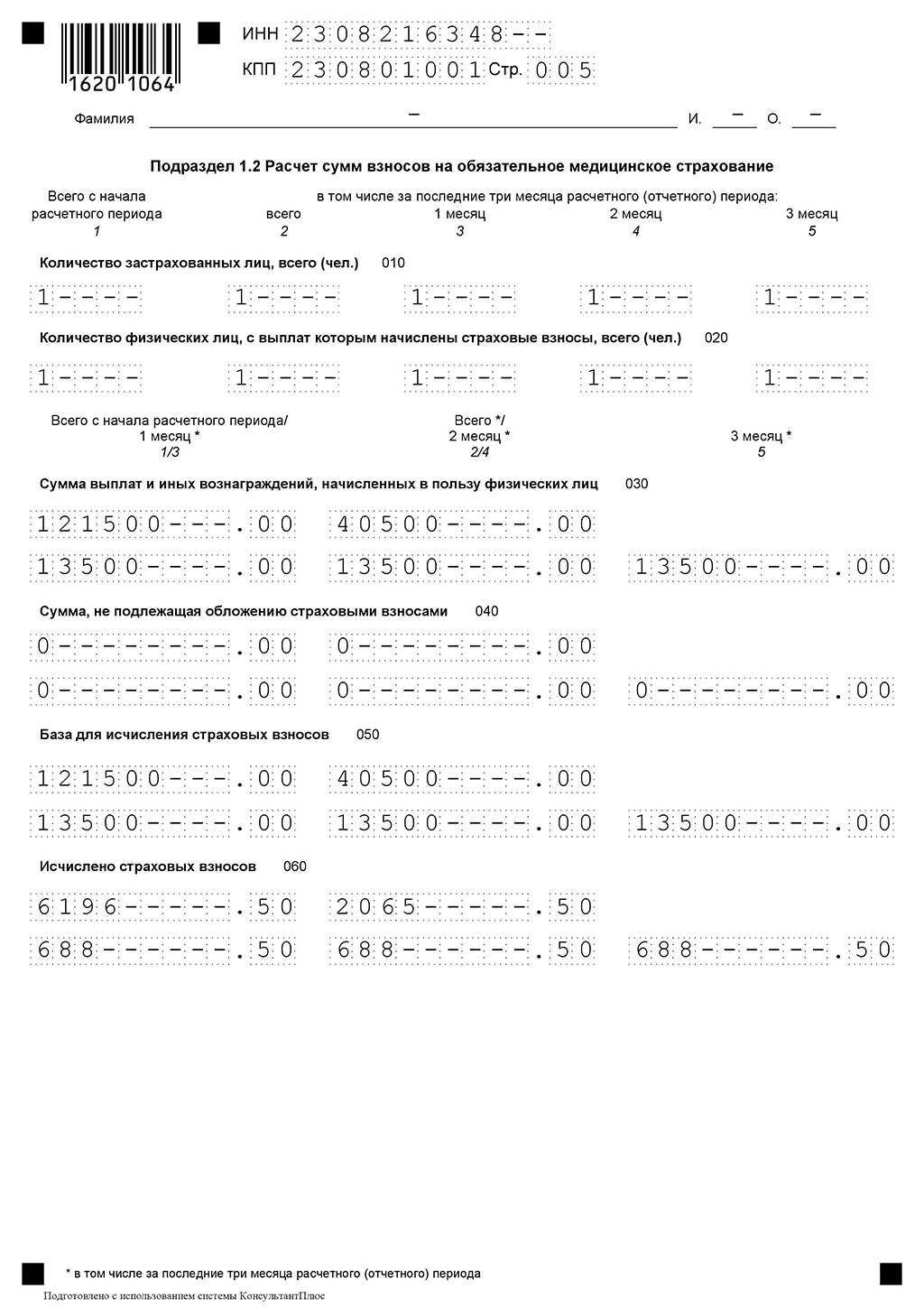

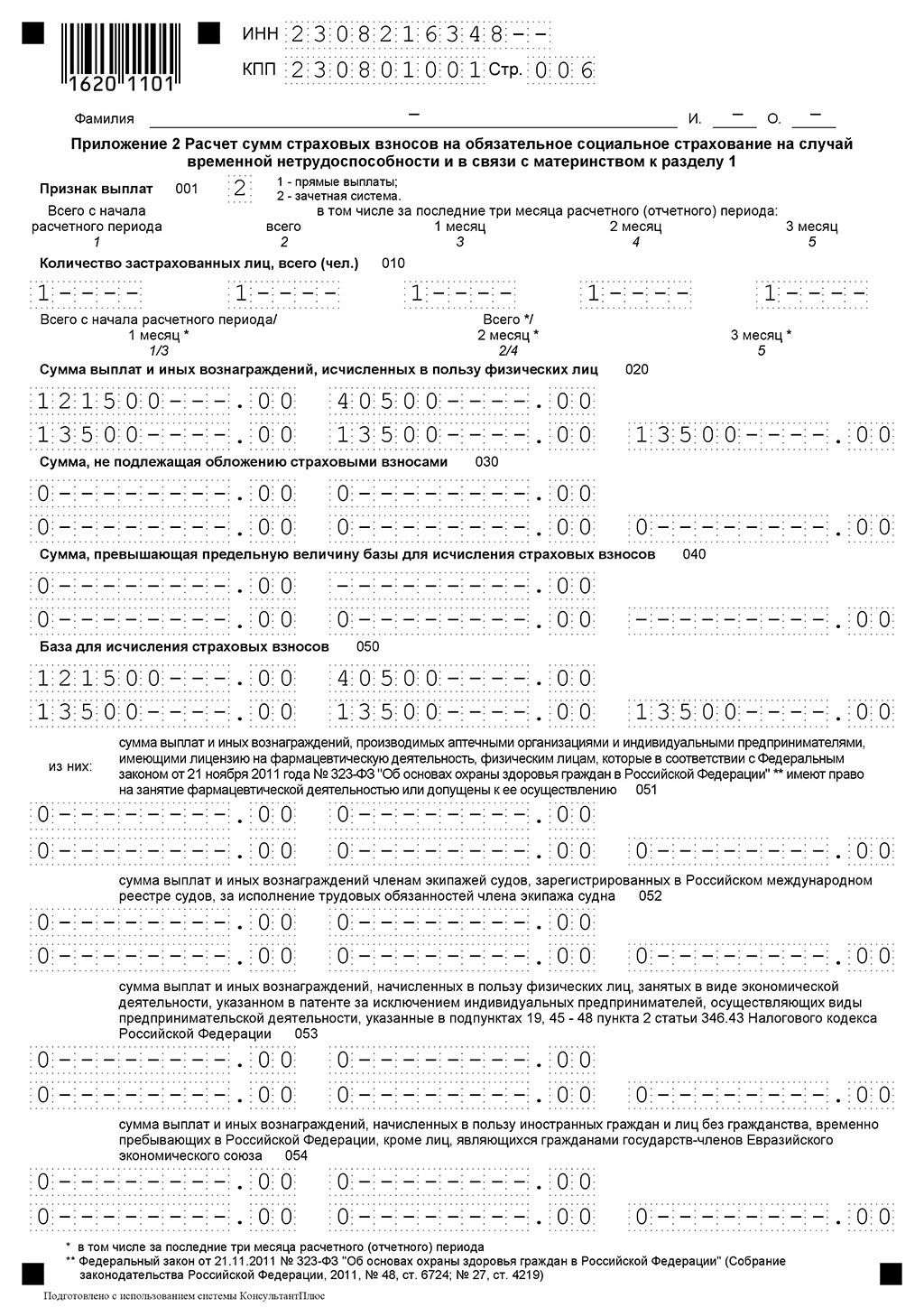

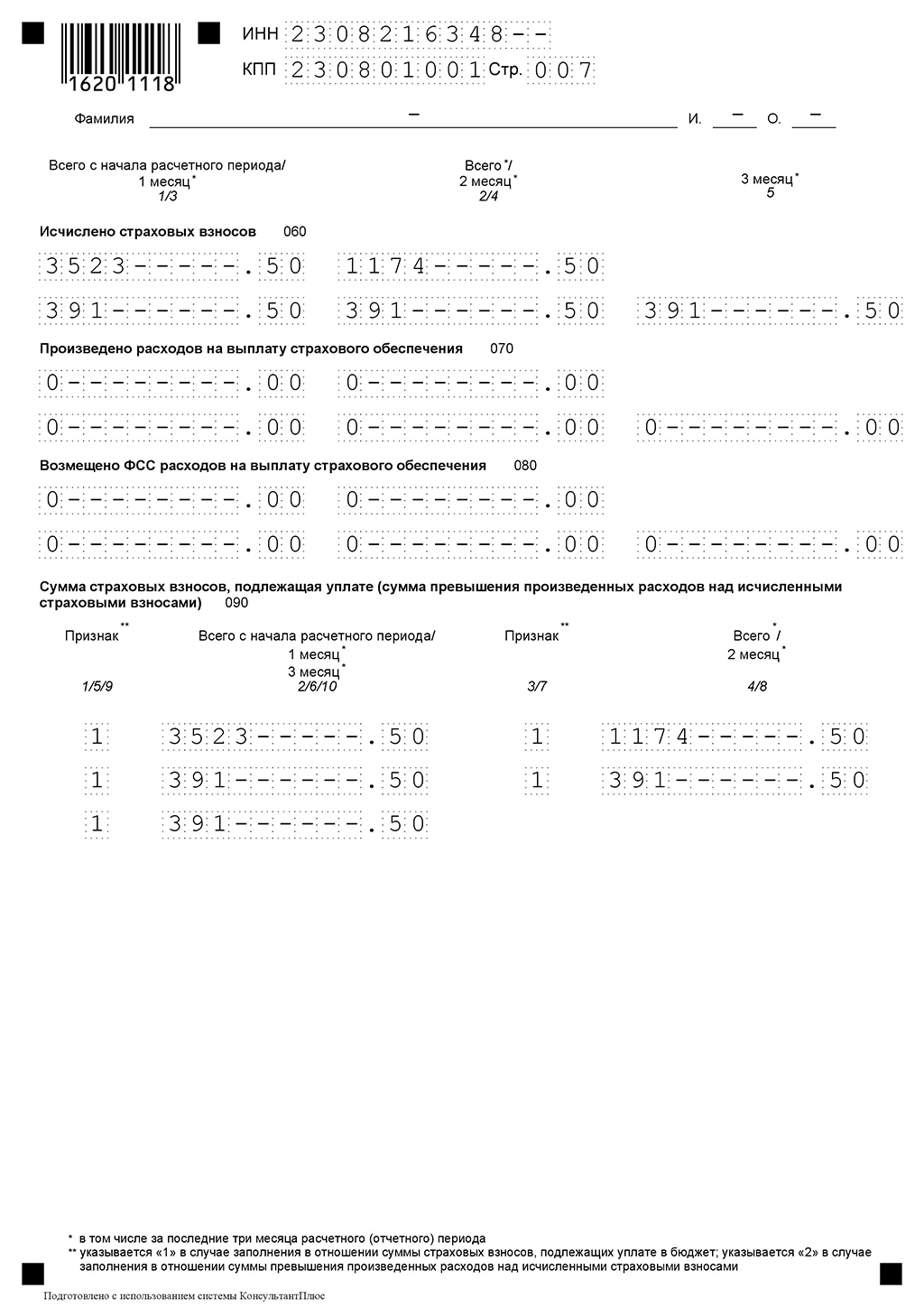

ООО «АРТ» (общая система налогообложения) начисляет своему единственному сотруднику Степаненкову Анатолию Викторовичу заработную плату в размере 13500,00 рублей. Других доходов, облагаемых страховыми взносами нет.

Сумма выплат за 9 месяцев 2017 г. составила 121500,00 рублей.

Взносы на обязательное пенсионное страхование (22%) — 26730,00 рублей;

Взносы на обязательное медицинское страхование (5,1%) — 6196,50 рублей;

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (2,9%) — 3523,50 руб.

Образец заполнения Расчета по страховым взносам (КНД 1151111 с данными)

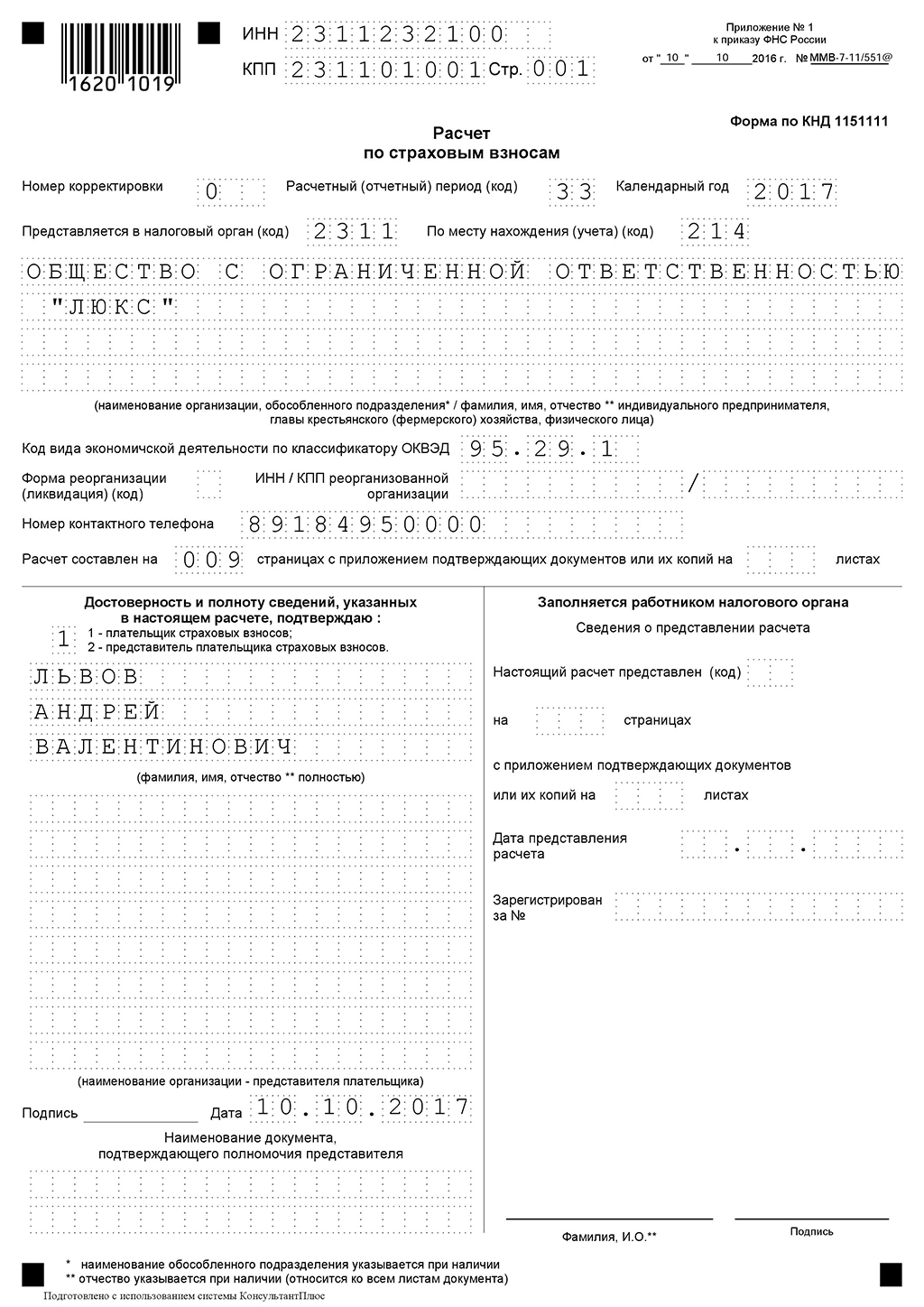

Титульный лист Расчета по страховым взносам (КНД 1151111)

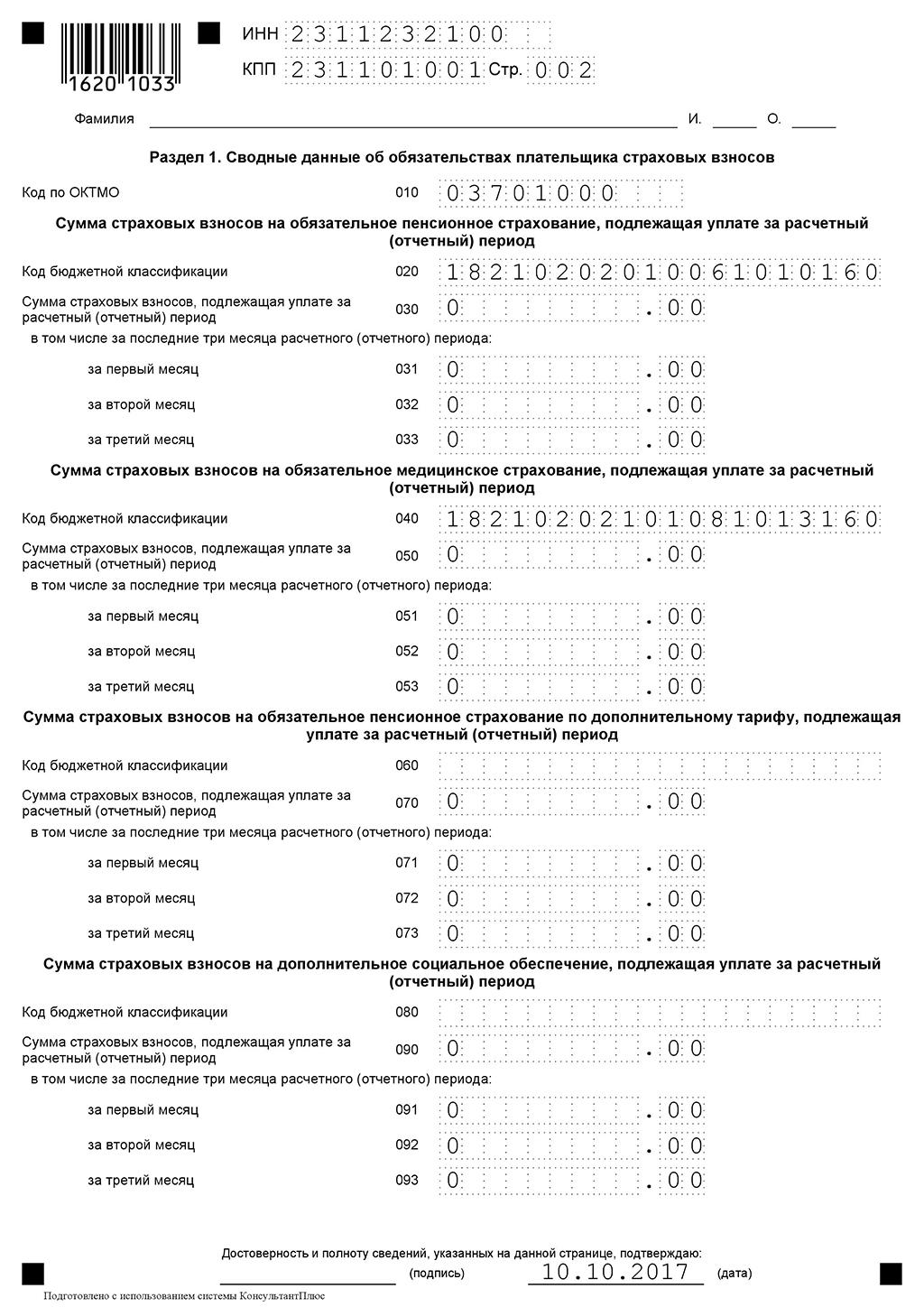

Раздел 1 Расчета по страховым взносам (КНД 1151111) — «Сводные данные об обязательствах плательщика страховых взносов»

Подразделы 1.1 и 1.2 приложения 1 к разделу 1 Расчета по страховым взносам (КНД 1151111) — «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование»;

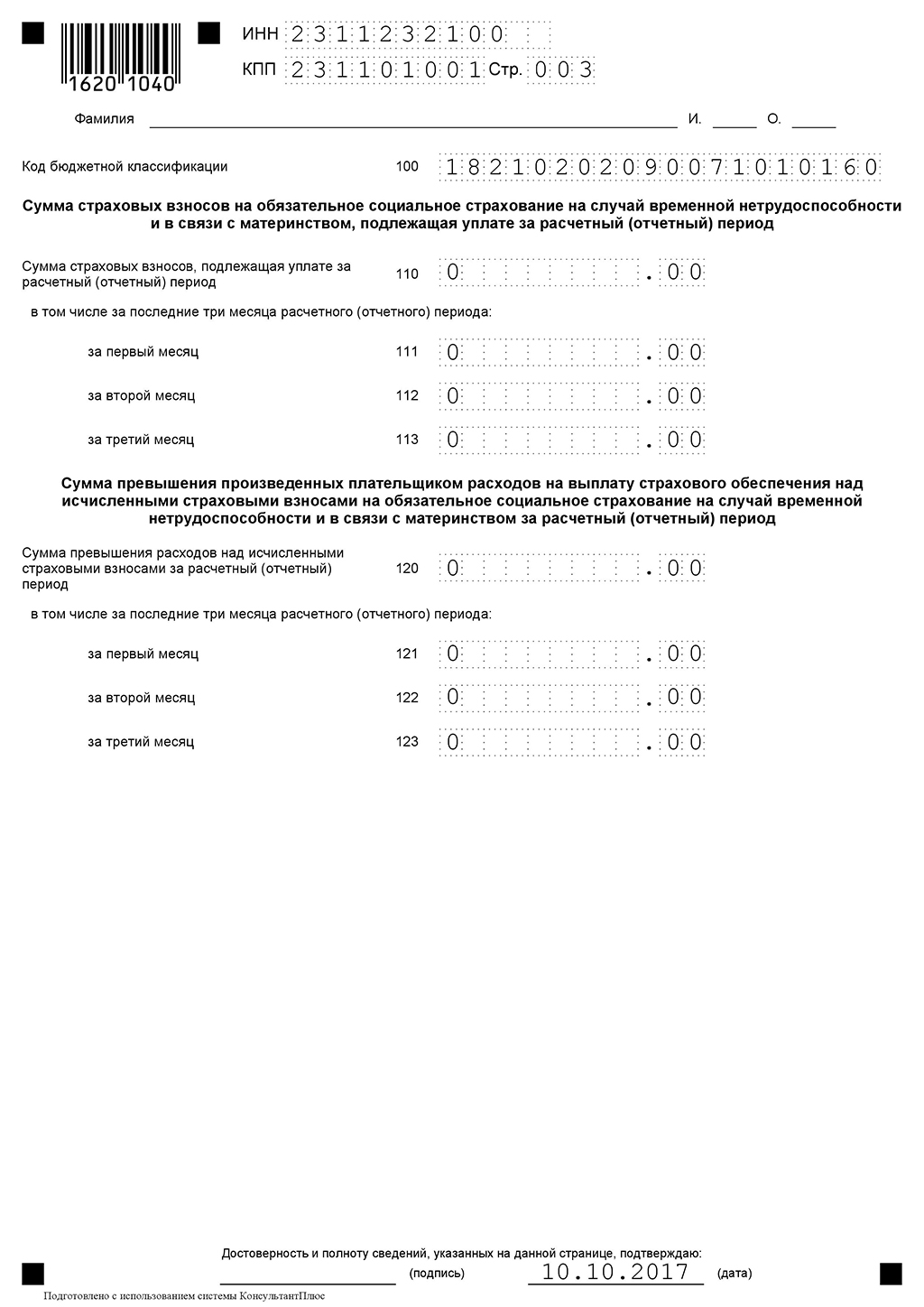

Приложение 2 к разделу 1 нулевого Расчета по страховым взносам (КНД 1151111) — «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»;

Раздел 3 Расчета по страховым взносам (КНД 1151111) — «Персонифицированные сведения о застрахованных лицах»