Скопировать ссылку

Скопировать ссылку

Индивидуальным предпринимателям, у которых есть сотрудники, а также компаниям необходимо сдать расчет об уплате страховых взносов за 2 квартал (полугодие) 2018 года. Расчет необходимо предоставить до 30 июля. Форма единого расчета по взносам (форма КНД 115111) в 2018 году должна быть обновлена, но новую форму ФНС пока не утвердила, поэтому на момент написания статьи отчет необходимо сдавать по «старой» форме, утвержденной ФНС России от 10.10.2016 № ММВ-7-11/551@. Как правильно заполнять расчет за 2 квартал (полугодие) 2018 года мы расскажем в нашей статье.

Кто должен сдавать Расчет по страховым взносам

Отчет по данной форме сдают все индивидуальные предприниматели, у которых есть сотрудники, а также все организации. Если у компаний есть подразделения, то они сдают отчет самостоятельно в том случае, если наделены правом начислять зарплату и перечислять взносы. Обратите внимание, если у вас есть исполнители по договорам гражданско-правового характера (договора подряда или оказания услуг с физическими лицами), то их также необходимо включать в отчет. Также как и единственный учредитель — генеральный директор.

Расчет по страховым взносам состоит из трех разделов и титульного листа. При этом заполнять и предоставлять разделы расчета необходимо в зависимости от того, какие выплаты были проведены физическим лицам.

Кстати! Для безошибочной подготовки и своевременной сдачи Расчета по страховым взносам (РСВ), а также других отчетностей, воспользуйтесь онлайн-сервисом «Мое дело». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

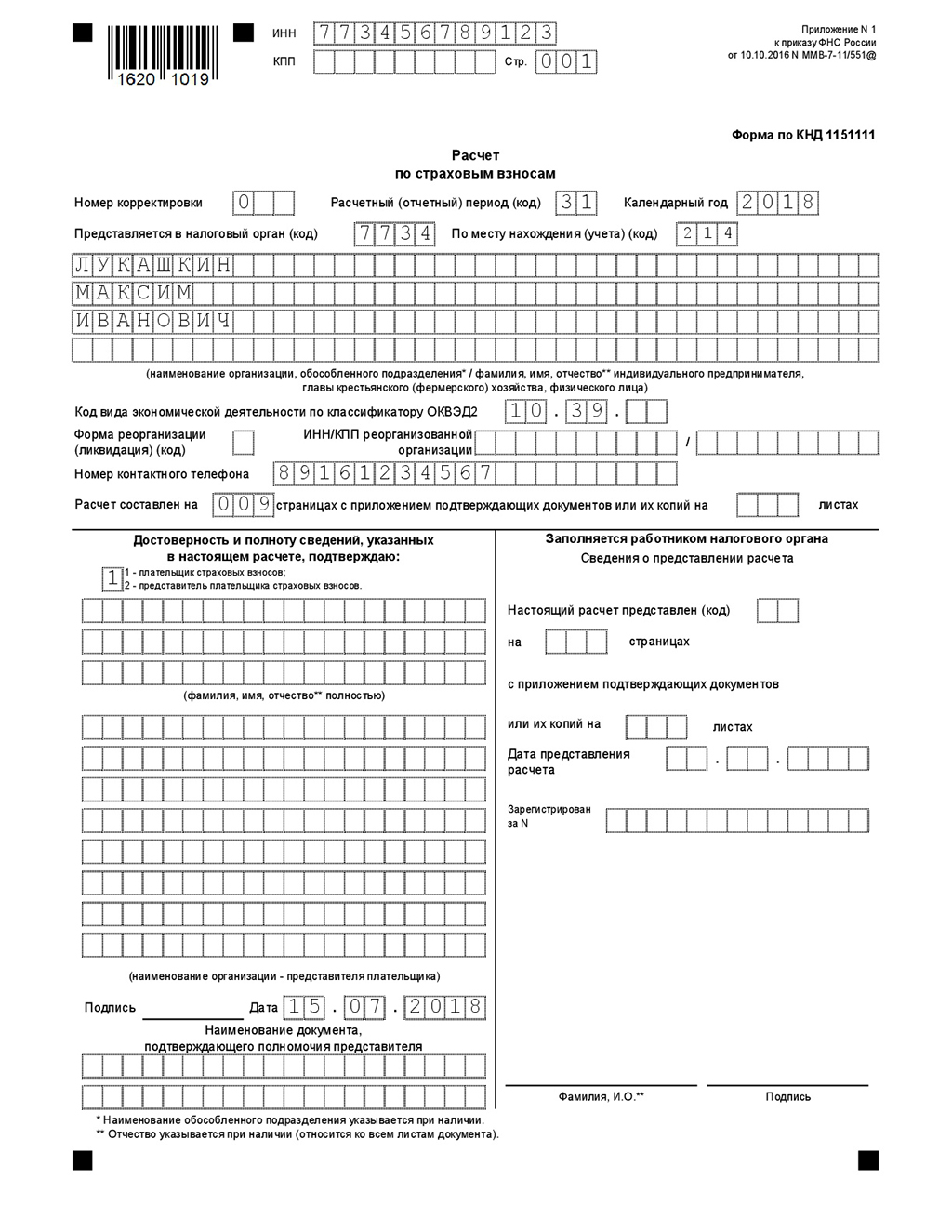

Как заполнить титульный лист Расчета по страховым взносам (РСВ) за 2 квартал (полугодие) 2018 года

При заполнении строки ИНН и КПП организации, руководствуйтесь данными из Свидетельства о постановке на учет в налоговом органе. Для декларации обособленного подразделения указывается КПП по месту его нахождения.

Обратите внимание, что КПП у индивидуального предпринимателя нет, поэтому строка не заполняется. В строку ИНН при этом необходимо вписать соответствующий номер физического лица.

В строке «Номер корректировки» ставится значение, соответствующее порядковому номеру корректировки. Если подаете первичный расчет, то указывайте «000» или «0».

В строке «Период предоставления (код)» для 2 квартала (полугодия) 2018 года следует указать «31».

В строке «Налоговый период (год)» — 2018.

Строка «Предоставляется в налоговый орган (код)» должна содержать четырехзначный код налогового органа, в который предоставляется отчет.

Коды места нахождения (учета) в 2018 году были изменены. Так российские организации, не являющиеся крупнейшими налогоплательщиками, указывают код 214.

В строках «Налоговый агент» ИП указывает свои фамилию, имя и отчество (при наличии) без сокращений, а организации — наименование как в учредительных документах.

В ячейках для указания кода ОКВЭД отразите тот вид деятельности, который является у вас основным.

Строки «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» заполняются, если вы — правопреемник реорганизованной компании, которая не сдала отчет до окончания реорганизации.

Обязательно укажите номер телефона, по которому с вами можно связаться. Порой налоговики звонят для того, чтобы что-то уточнить или подсказать, как внести корректировки.

Если Расчет предоставляет сам индивидуальный предприниматель лично (подписывает своей электронно-цифровой подписью при отправке), то указывать его фамилию, имя и отчество (при наличии) второй раз не надо, а в графе необходимо проставить цифровой код «1». Для компании при приставлении кода «1» необходимо также указать фамилию, имя и отчество (при наличии) генерального директора. Если же отчетность сдается по доверенности, то цифровой код необходимо выбрать «2», отразить данные представителя также, как они указаны в паспорте, либо название организации — представителя так, как оно указано в учредительных документах.

В самых нижних строках титульного листах обязательно укажите данные доверенности, по которой действует представитель.

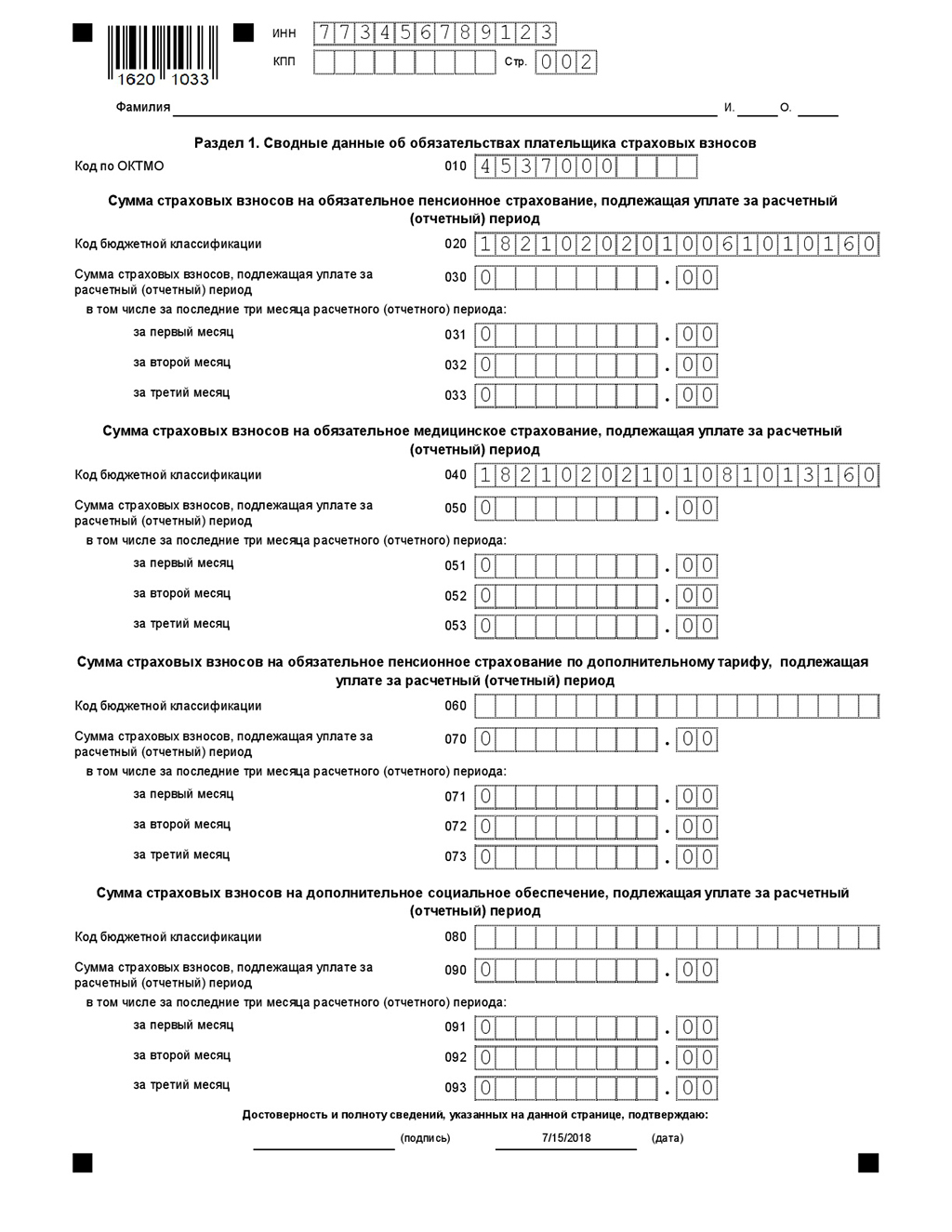

Как заполнить Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов» Расчета по страховым взносам (РСВ) за 2 квартал (полугодие) 2018 года

При заполнении данного раздела необходимо отразить информацию о суммах страховых взносов на обязательное пенсионное страхование, на обязательное медицинское страхование, на обязательное пенсионное страхование по дополнительному тарифу, на дополнительное социальное обеспечение и на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащие уплате за расчетный (отчетный) период. У каждой из категорий свой код бюджетной классификации (КБК) и для каждой предусмотрен свой блок строк.

Отдельный блок предусмотрен для сумм превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетный (отчетный) период.

В строке 010 отразите ваш ОКТМО.

Первый блок строк, отражающий информацию о взносах на обязательное пенсионное страхование. Здесь в строке 020 необходимо отразить КБК 18210202010061010160. В строке 030 отражается общая сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период. По строкам 031-033 следует отразить суммы за последние три месяца помесячно.

Второй блок строк отражает информацию о взносах на обязательное медицинское страхование. Здесь в строке 040 следует указать КБК 18210202101081013160. По аналогии с предыдущим блоком, в строке 050 необходимо отразить общую сумму взносов за отчетный период, а по строкам 051-053 информацию о взносах в разрезе последних трех месяцев.

Третий блок кодируется строками 060, 070 и 071-073. Его особенность в том, что заполнять строку 060 можно столько раз, сколько необходимо. При этом данные вносятся только в дополнительные поля, следовательно, необходимо сформировать несколько листов. Если же вы не уплачиваете взносы на дополнительное пенсионное страхование по дополнительному тарифу, то заполнять этот блок строк следует нулями («0»).

Также и четвертый блок строк 080, 090 и 091-093, отражает информацию о дополнительном социальном обеспечении, подлежащем уплате за расчетный период, только в том случае, если вы уплачиваете такие взносы. Иначе в блоке необходимо указать построчно «0».

Пятый и шестой блоки строк обязательны для заполнения, так как несут информацию о взносах на обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством, а также о суммах, превышающих произведенные плательщиком расходов на выплату физическим лицам страхового обеспечения (больничные, выплаты по беременности и родам, пособия).

Эти блоки не могут быть заполнены одновременно. Это происходит потому, что указывать социальные взносы необходимо за вычетом пособий. Порой суммы выплаченных пособий превышают начисленные взносы. Если при расчете разницы между начисленными и выплаченными пособиями (рассчитать необходимо, как суммарно за квартал, так и показатели каждого месяца) получается положительный результат, то его указывают в строках 110-113, отрицательный же в строках 120-123.

Обратите внимание, что пары строк 110 и 120, 111 и 121, 112 и 122, а также 113-123 заполнены одновременно быть не могут.

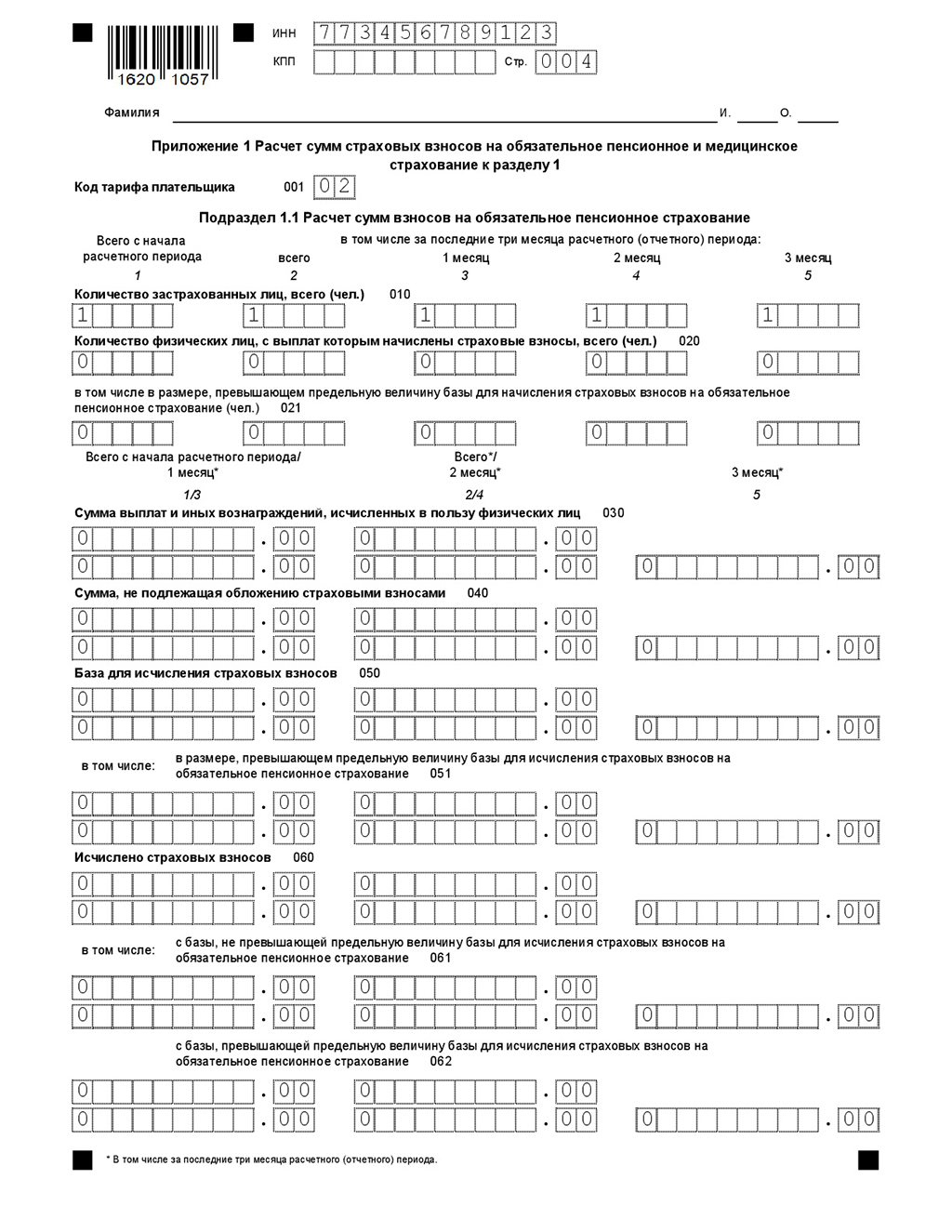

В Приложении 1 к Разделу 1 отчета отражается детальная информация о расчете страховых взносов.

В графе «Код тарифа плательщика» необходимо отразить соответствующий код из 17 возможных.

Как заполнить Подраздел 1.1 «Расчет сумм взносов на обязательное пенсионное страхование»

Здесь в соответствующих строках необходимо отразить:

- количество застрахованных лиц всего с начала расчетного периода и помесячно (строка 010);

- количество физических лиц, с выплат которым начислены страховые взносы (строка 020), при этом следует отдельно указать количество человек, страховые взносы которых превышают предельную величину базы (строка 021);

- сумму выплат и иных вознаграждений, исчисленных в пользу физических лиц (строка 030);

- отдельно выделяются суммы, которые не подлежат обложению взносами (строка 040);

- в строке 050 отражается база для исчисления страховых взносов, которая рассчитывается, как разность строк 030 и 040;

- исчисленные от базы страховые взносы отражаются в соответствующих полях сроки 060;

- в строке 061 следует отдельно указать суммы взносов, исчисленных с базы, не превышающей предельную величину для расчет страховых взносов на пенсионное страхование;

- строка 062, наоборот, предназначена для отражения информации о размере исчисленных страховых взносов на обязательное пенсионное страхование с базы, превышающей предельную величину.

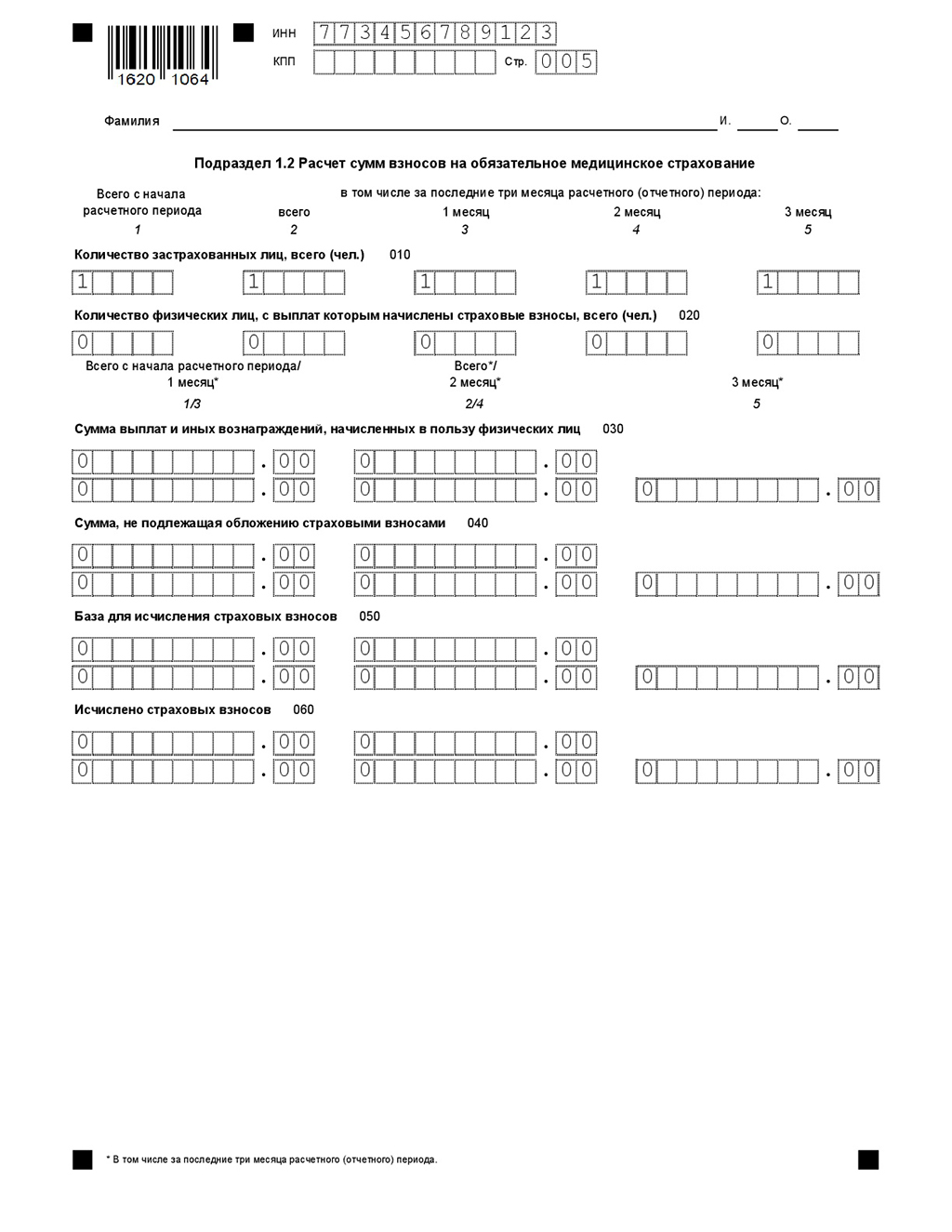

Как заполнить Подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование»

Строки 010, 020, 030, 040, 050 носят такие же наименования показателей, как и аналогичные строки Подраздела 1.1. Заполняются они, соответственно, схоже. По строке 060 необходимо отразить суммы исчисленных страховых взносов на обязательное медицинское страхование.

Подраздел 1.3 и Подраздел 1.4 заполняются только при наличии соответствующих показателей.

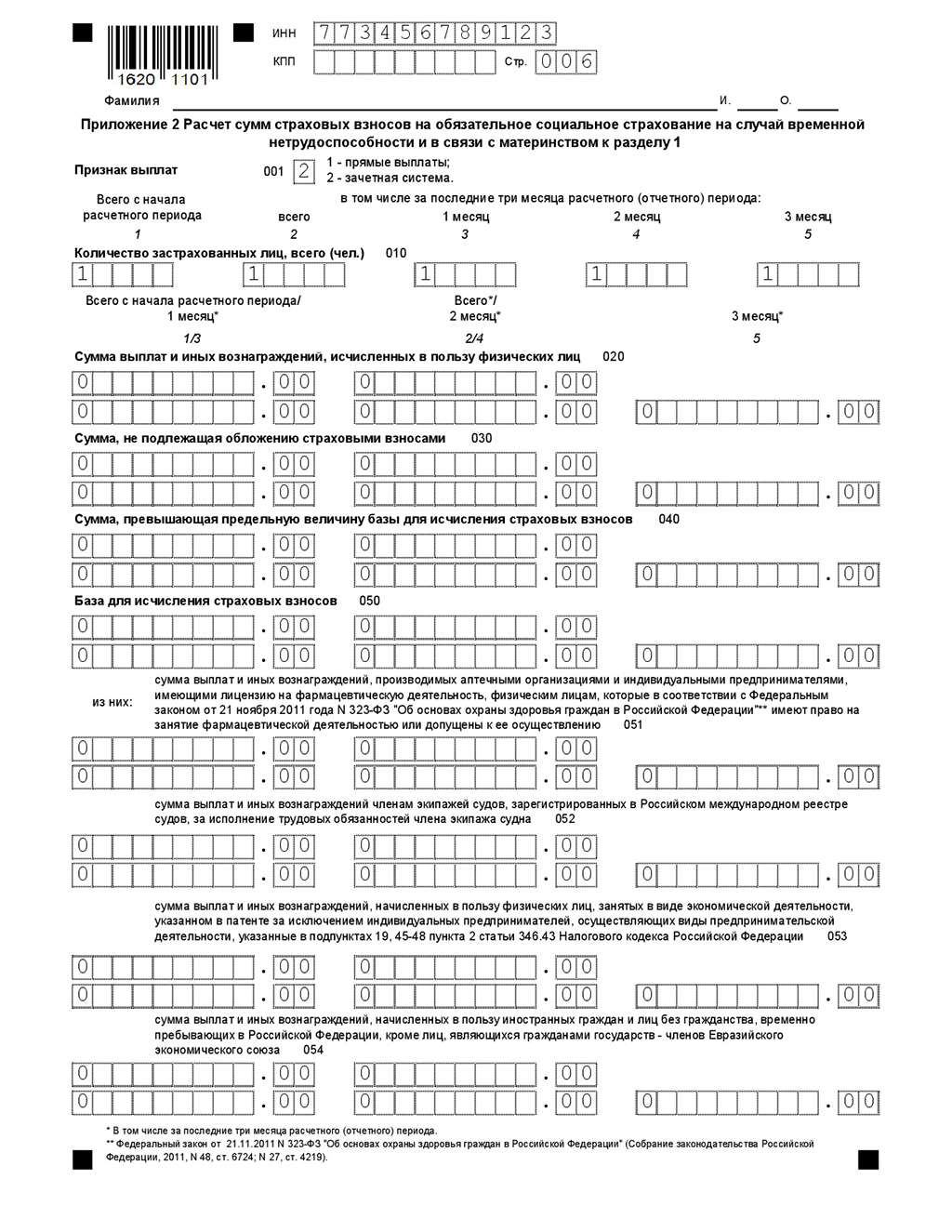

Как заполнить Приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством» к разделу 1

Как следует из названия приложения, в нем отражается информация о суммах страховых взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством.

В графе 001 укажите код, соответствующий способу выплаты пособий, который применяется у вас. Код «1» ставится, если выплаты пособий производятся напрямую из Фонда. Если же пособия выплачивает работодатель, а после этого подает документы на возмещение, то следует указывать код «2», соответствующий зачетной системе.

В графах строки 010 необходимо отразить количество застрахованных лиц всего с начала расчетного периода, за последние три месяца и помесячно.

В графах строки 020 указываются суммы выплат и вознаграждений, исчисленных в пользу физических лиц. В первых двух графах суммарно с начала периода и за последние три месяца, в следующих трех — в разрезе по месяцам.

Если какие-то из сумм выплат физическим лицам не подлежат обложению страховыми взносами, то их указывают в графах строки 030. Если таковых не было, то проставляются «0».

Строка 040 заполняется аналогично строке 030.

В строке 050 отражается база для исчисления страховых взносов по такому же принципу, как и строка 020.

Если аптечные организации или индивидуальные предпринимателями, имеющими лицензию на фармацевтическую деятельность, производились выплаты и иные вознаграждения, то их суммы необходимо дополнительно указать в графах строки 051 общей суммой с начала периода, суммой за три последних месяца и отдельно помесячно.

В строке 052 отражают суммы выплат и иных вознаграждений членам экипажей судов, за исполнение трудовых обязанностей.

Графы строки 053 предназначены для сумм выплат и иных вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте за исключением ИП, виды деятельности которых указаны в подпунктах 19, 45-48 пункта 2 статьи 346.13 Налогового кодекса.

Графы строки 054 заполняются, если производились выплаты и иные вознаграждения, начисленные в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, за исключением лиц — граждан государств — членов Евразийского экономического союза.

Строки 052-054 заполняются по тому же принципу, что и строка 051. Если выплат и иных вознаграждений, которые указывают в строках 051-054 не было, то в графах проставляется «0».

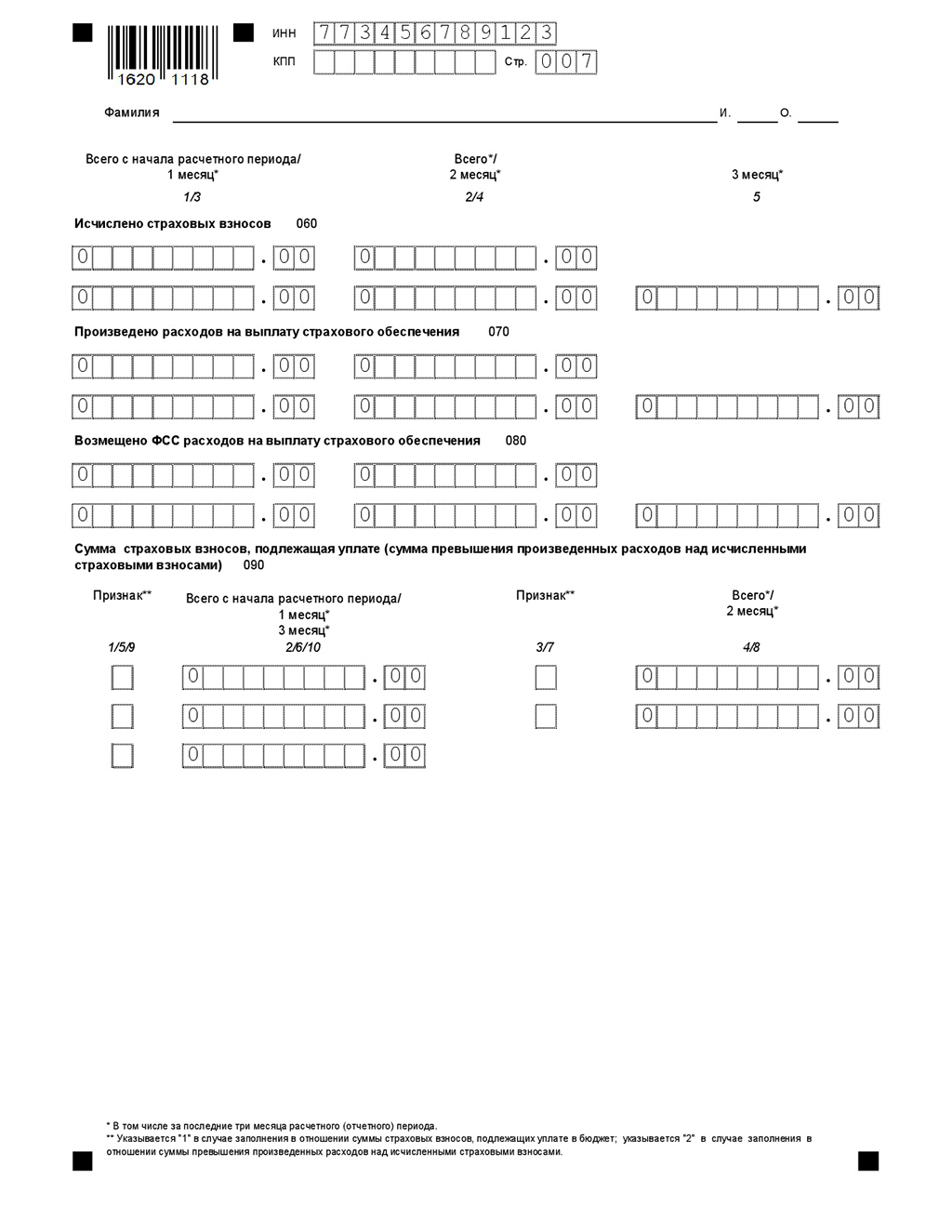

В графах строки 060 отражают исчисленные суммы страховых взносов всего с начала отчетного периода, за последние три месяца и помесячно.

Строки 070 и 080 заполняются суммами только, если вы производили выплаты по страховому обеспечению или ФСС возмещало расходы на такую выплату. Иначе в графах проставляются «0».

При заполнении строки 090 необходимо указать признак по каждой сумме «1» — в случае, когда суммы подлежат уплате и «2», если произведенные расходы больше исчисленных страховых взносов.

Как заполнить «Приложение 3 Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации» к разделу 1

Данный раздел заполняется суммами, если у сотрудников были больничные, выплачивались пособия по беременности и родам, единовременное пособие женщинам, вставшим на учет в ранние сроки беременности, сотрудникам выплачивалось единовременное пособие при рождении ребенка.

Также в этом разделе указываются суммы оплаты дополнительных выходных дней для ухода за детьми-инвалидами и страховые взносы, исчисленные на такие выплаты.

Кроме того, в Приложении 3 отражаются суммы социального пособия на погребение или возмещение стоимости гарантированного перечня услуг по погребению.

В графе 100 подводится итог и указывается общая сумма пособий по перечисленным выше случаев.

В графе 110 справочно отражают начисленные и невыплаченные пособия.

Приложения 4-10 к Разделу 1 заполняется только при наличии соответствующих условий.

Раздел 2 предназначен для заполнения главами крестьянских фермерских хозяйств.

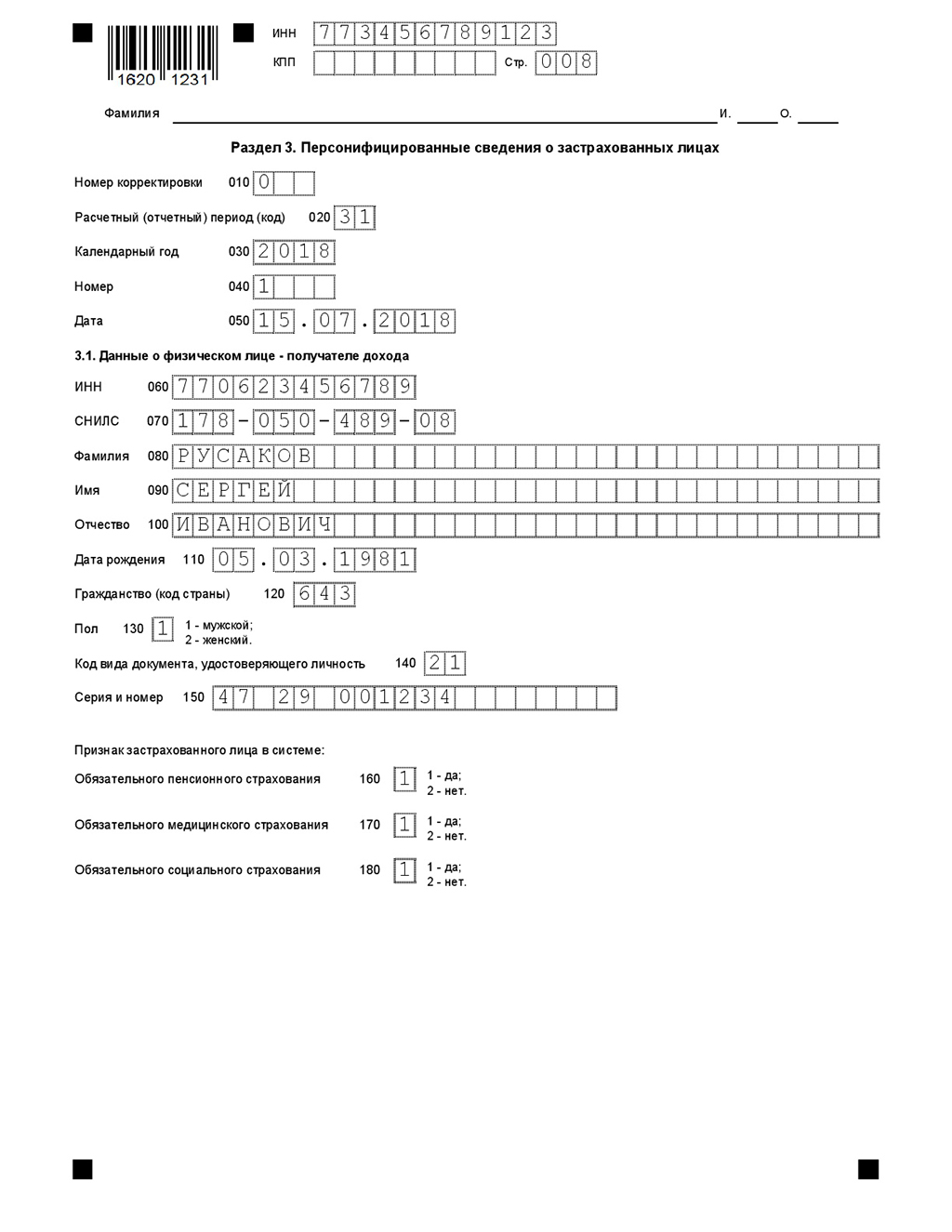

Как заполнить Раздел 3 «Персонифицированные сведения о застрахованных лицах»

В данном разделе отражается информация о каждом физическом лице, получившем доход.

В строке 010 указывается номер корректировки. Если отчет сдается впервые, то указывает «0».

В строке 020 проставляется код расчетного (отчетного) периода, как и на титульном листе. Для второго квартала проставляется «31».

Строка 030 предназначена для отражения календарного года, за который подается отчет, то есть «2018».

В строке 040 проставляется номер физического лица, а в строке 050 дата заполнения.

Строки блока 3.1 Данные о физическом лице — получателе дохода предназначены для отражения личных данных получателей дохода. В соответствующих строках отразите:

- ИНН физлица по строке 060,

- СНИЛС в строке 070,

- фамилию, имя и отчество (при наличии) в строках 080, 090 и 100, соответственно,

- дату рождения застрахованного в строке 110,

- код страны, гражданином которой является застрахованный (для России это 643),

- строка 130 предназначена для кодировки пола (1 — мужской, 2 — женский),

- код вида документа, удостоверяющего личность в строке 140 (код паспорта гражданина РФ «21»),

- в строке 150 указывают серию и номер документа, удостоверяющего личность,

- строки 160-180 должны содержать код признака застрахованного лица в системе (застраховано ли по данному виду страхования физическое лицо).

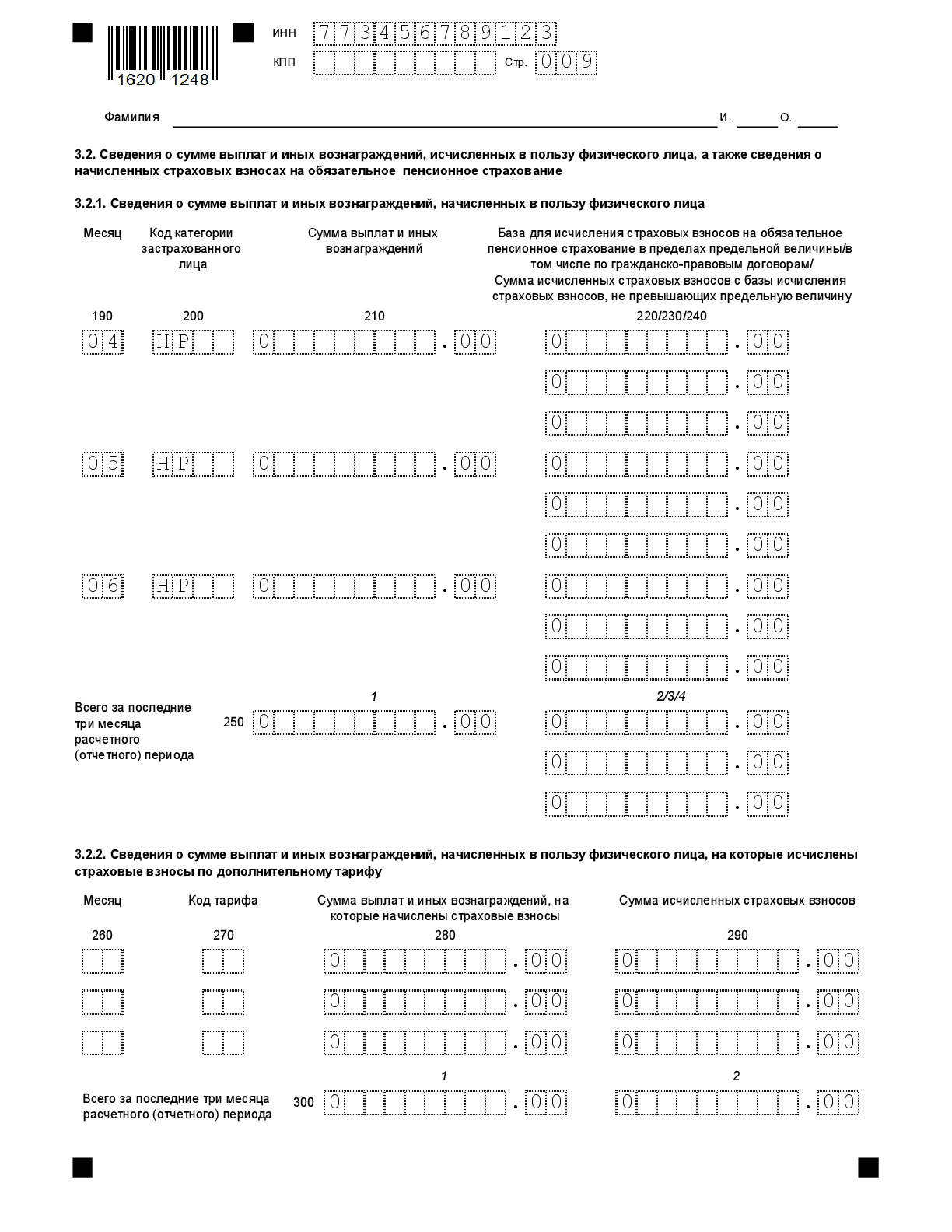

Блок 3.2 предназначен для отражения сумм по каждому физическому лицу, которому производились выплаты и иные вознаграждения, и сведений о начисленных по ним страховых взносов.

В этом блоке есть два «подблока» 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» и 3.2.2 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, на которые исчислены страховые взносы по дополнительному тарифу». «Подблок» 3.2.2 не заполняется, если соответствующих выплат и начислений не было.

В строке 190 отражают порядковый номер месяца из последних трех.

В строке 200 проставляется код застрахованного лица в соответствии с указанным в приложении 8 к Порядку заполнения расчета, который утвержден приказом ФНС России от 10.10.2016 №ММВ-7-11/551 (чаще всего, это код НР).

В строке 210 необходимо указать сумму выплат и иных вознаграждений за соответствующий месяц.

В строке 220 отражается база для исчисления страховых взносов на обязательное пенсионное страхование в пределах предельной величины.

230 строка предназначена для выделения из общей базы сумм по гражданско-правовым договорам.

В строке 240 указывают сумму исчисленных страховых взносов с базы, не превышающей предельную величину.

Всего блоки строк необходимо заполнить для каждого из трех последних месяцев.

После чего в строке 250 заполняются графы, отражающие общую сумму по каждой из групп строк.

Нулевой отчет (по форме КНД 115111) Расчета по страховым взносам (РСВ) за 2 квартал (полугодие) 2018 года

Если компания или индивидуальный предприниматель, являющийся работодателем, не производили выплат во втором квартале (например, деятельность была приостановлена), то отчет все равно надо сдавать.

Отчет заполняется по той же форме, но не все листы. В составе «нулевого» отчета необходимо сдать:

- титульный лист;

- раздел 1;

- подраздел 1.1;

- подраздел 1.2;

- приложение 1 и приложение 2 к разделу 1;

- раздел 3.

Обратите внимание, что в Разделе 3 при этом следует заполнить данные о физическом лице — получателе дохода и указать признак застрахованного лица в системе.

В числовых показателях отчета, где должны отражаться суммы вознаграждений и иных выплат физическим лицам, а также начисления взносов. Следует проставить «0».

Как сдать Расчет по страховым взносам (РСВ) за 2 квартал (полугодие) 2018 года

Расчет по страховым взносам можно сдавать на бумажном носители или через каналы телекоммуникационной связи (ТКС).

В первом случае количество работников у индивидуального предпринимателя или компании должно быть менее 25 человек.

Отчет можно сдать в налоговой инспекции лично, через представителя по доверенности, отправить письмом с описью вложения или по каналам ТКС.

Если же количество работников, которым осуществлялись выплаты, 25 и более, то сдавать отчет можно только через телекоммуникационные каналы связи.

Непредоставления отчета грозит штрафами. Будьте внимательны, не пропускайте сроки и аккуратно заполняйте форму отчета. Учтите, что если совокупная сумма взносов не совпадет с суммой взносов по каждому работнику или данные физического лица будут указаны неверно, расчет будет считаться несданным.

Напомни! Для безошибочной подготовки и своевременной сдачи Расчета по страховым взносам (РСВ), а также других отчетностей, воспользуйтесь онлайн-сервисом «Мое дело». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Пример/образец заполнения нулевого отчета (РСВ) у индивидуального предпринимателя, применяющего УСН, в штате которого есть один сотрудник, но с начала года деятельность приостановлена и выплат не производилось