Скопировать ссылку

Скопировать ссылку

Что такое сложный процент

Предположим, что вы вложили 1 000 рублей под 10% годовых. Через год эта сумма приросла на 100 рублей и составила 1 100 рублей. Вы не стали забирать процентный доход, оставив всю сумму под те же 10%. Прирост за второй год составит уже 110 рублей, а вся сумма — 1 210 рублей. Процент на процент и есть сложный процент: проценты реинвестируются и участвуют в создании новой прибыли. С каждым годом «снежный ком» процентов раскручивается — поговорим об этом подробнее на примере больших сумм и сроков. А пока — короткий экскурс в историю.

Немного истории

Авторство слов о том, что сложный процент является восьмым чудом света, обычно приписывают Ротшильду, Рокфеллеру или Эйнштейну, но исторического подтверждения этому нет.

Впервые фраза появилась в рекламе «The Equity Savings & Loan Company» в американской газете «Cleveland Plain Dealer» от 27 апреля 1925 года без указания автора.

Похожая фраза уже использовалась в рекламе «Security Investment Co.» ранее, в 1916 году, но звучала несколько иначе: «Сложный процент — величайшее изобретение человечества».

Таким образом, можно утверждать, что феномен сложного процента присутствует в экономической жизни человека около 100 лет.

Углубимся в математику

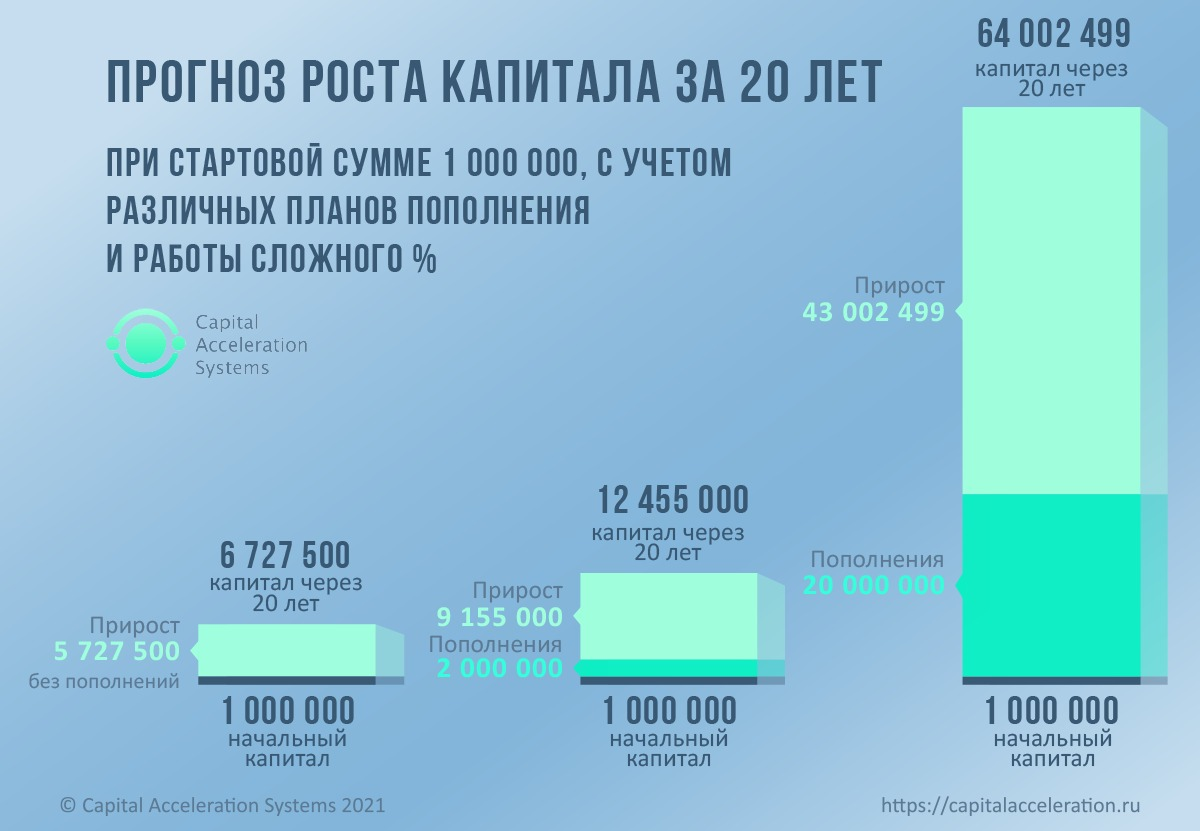

Предположим, что у нас есть три инвестора с одинаковыми условиями старта: первоначальной суммой инвестиций в один миллион рублей, одинаковой структурой портфеля, сроком вложений в 20 лет и ежегодной средней доходностью в 10% — реальной усредненной доходностью на фондовом рынке на длинных сроках. У наших инвесторов разные стратегии пополнения: инвестор № 1 ограничивается первоначальным взносом и не пополняет портфель. Инвесторы № 2 и 3 пополняют портфель на 100 тысяч и один миллион рублей в год соответственно без пропусков. Для простоты вычислений и возможности устного счета в нашем примере мы взяли простые круглые суммы, приближенные к реальной жизни. Построим и проанализируем три модели в таблице и дашбордах.

Следующий график наглядно показывает результаты трех инвестиционных стратегий: результаты кардинально отличаются. Становится очевидным вклад сложного процента в общий рост капитала: во втором и третьем случаях он превышает вклад пополнения в три и два раза соответственно. Не надо недооценивать и значимость пополнений: они ускоряют создание той самой большой поверхности, на которую «прилипают» рубли и миллионы.

Эти модели показывают, что в накоплении капитала большую роль играют как сложные проценты на инвестиционном рынке с его подъемной силой, так и ритмичные пополнения самого инвестора — эта зона находится в его полном контроле. Сложный процент ускоряет рост капитала, особенно на поздних этапах накопления. Без рычага сложного процента было бы сложно реализовать многие финансовые цели.

Посчитать самостоятельно

Все же изучение уже посчитанных таблиц или использование шаблонов с готовыми формулами не настолько наглядно. Предлагаю пощупать «сложный процент» руками: взять калькулятор в руки, вбить доступную для инвестиций сумму и умножить ее на 1,1 (рост на 10%) для первого года; умножить полученную сумму на тот же коэффициент для второго года и так далее до желаемого срока.

Подсчет сложного процента на калькуляторе на 5 лет

Формула сложного процента выглядит так:

SUM = X × (1 + %)n, где:

SUM — конечная сумма;

X — начальная сумма;

% — процентная ставка, процентов годовых ÷ 100;

n — количество периодов, лет (месяцев, кварталов).

Пример 1

Вы положили один миллион рублей на 5 лет и ожидаете 10% годовых. Какая сумма будет у вас в конце срока? Рассчитаем по формуле сложного процента:

SUM = 1 000 000 × (1 + 10 ÷ 100)5 = 1 610 510 рублей.

Можно ли увеличить доходность?

Структура первоначального портфеля с учетом колебаний стоимости акций, облигаций, паев будет меняться со временем. Ребалансировка, то есть покупка активов, чья доля снизилась, и продажа тех, чья доля увеличилась, с целью возврата к изначальной долевой структуре повысит доходность на 1–2% годовых. Проводить ее нужно регулярно: 1–2 раза в год. Кажется, что 1–2% — это очень мало. Но на больших сроках и суммах это дает ощутимую разницу.

Вернемся к нашему примеру, но добавим ребалансировку.

Пример 2

Вы положили один миллион рублей на 5 лет и ожидаете 10% годовых. Ежегодная ребалансировка привносит еще 2%. Какая сумма будет у вас в конце срока?

Рассчитаем по формуле сложного процента:

SUM = 1 000 000 × (1 + (10+2) ÷ 100)5 = 1 762 342 рублей.

Дополнительные 2% за 5 лет принесли 151 832 рубля.

Куда идти за сложным процентом: во вклады или ценные бумаги

Сложный процент хорошо работает и на доходности в 5–7% годовых — средней характеристике рублевых вкладов. А вот его эффективность на валютных вкладах приближается к нулю: текущие ставки варьируются в пределах 0,01—0,05%. Здесь мы практически умножаем ноль на ноль. Рост в рублевом эквиваленте происходит заметнее, но может растаять из-за динамики обменного курса и инфляции. У любых вкладов нет подъемной силы фондового рынка в долгосрочной перспективе.

Как внедрить сложный процент в жизнь

Таблица прогноза роста капитала на 20 лет выглядит абстрактно. Но если привязать ее к жизни конкретной семьи: разбить на пятилетки, прописать возраст родителей и детей, отметить важные вехи — в ней появится много смысла. Станет видно, что поступление сына в вуз в 2030 году будет обеспечено капиталом конкретного размера, а капитал, выращенный к выходу на пенсию в 2040 году, позволит получать пассивный доход от инвестиций в определенном размере. В этой же таблице можно анализировать и сопоставлять несколько больших финансовых целей, двигать их по шкале времени. Окажется, что покупку квартиры придется отложить на 3–5 лет, при этом позволить более дорогое обучение детей. Возможно, решением станет выделение дополнительных 20 тысяч рублей для ежемесячного инвестирования: тогда и престижный вуз будет по карману, и мечту о расширении не придется откладывать.

Смущает долгосрочное планирование? С каждым годом прогнозы станут все более точными. В любом случае, наличие плана с отклонениями от реальности лучше его полного отсутствия. План освещает путь к большим жизненным целям, мотивирует и позволяет не сбиться с пути. Феномен сложного процента — «добавляет ветер в паруса инвестора».