Скопировать ссылку

Скопировать ссылку

В нашей налоговой системе существуют несколько специальных налоговых режимов:

- упрощенная система налогообложения («упрощенка»);

- единый налог на вмененный доход («вмененка»);

- патентная система налогообложения;

- единый сельскохозяйственный налог.

Все эти налоговые режимы можно применять как по отдельности, так и совмещая их между собой. Сегодня мы поговорим о совмещении упрощенной системы налогообложения (УСН или «упрощенка») и единого налога на вмененный доход (ЕНВД или «вмененка»). Но прежде чем приступить к рассмотрению совмещения, мы немного поговорим о каждой системе в отдельности, чтобы было представление что это такое.

Что такое «упрощенка» и какие налоги она заменяет?

«Упрощенка» — это упрощенная система налогообложения (УСН), которая заменяет собой такие налоги, как:

Но применять «упрощенку» не так просто, необходимо соблюдение следующих условий:

Для юридических лиц есть еще несколько обязательных параметров:

- В составе учредителей доля юридического лица не может превышать 25%;

- Не могут применять организации, имеющие филиалы;

- Если организация решила со следующего года перейти на «упрощенку», то доход за 9 месяцев этого года не может быть больше 112,5 млн. руб.

Перейти на «упрощенку» можно двумя способами: при регистрации юр. лица или ИП подать заявление о переходе на упрощенную систему налогообложения (или в течение 30 дней с момента регистрации); подать это заявление с 1 октября по 31 декабря текущего года на переход со следующего календарного года.

При упрощенной системе налогообложения применяется два вида ставок налога:

- 6% на доходы;

- 15% «доходы минус расходы».

Целесообразность одной из ставок надо просчитывать исходя из доходов и затрат, а после выбирать оптимальный по налоговой нагрузке вариант.

Если вы выберете налог 6%, а потом в ходе деятельности поймёте, что выгоднее выбрать 15%, то перейти на него вы уже сможете только с нового календарного года, подав заявление заранее до 31 декабря текущего года.

Что такое «вмененка» и какие налоги она заменяет?

«Вмененка» — это единый налог на вмененный доход, который заменяет собой налоги на аналогичной упрощенной системе:

Опять же, аналогичной «упрощенке», для применения ЕНВД, необходимо соблюдать ряд условий:

Для юридических лиц необходимо соблюдение еще ряд условий:

- Организация не должна быть крупнейшим налогоплательщиком;

- Не должна являться учреждением образования, здравоохранения и соц. обеспечения в области услуг общепита;

- В составе учредителей доля юридического лица не может превышать 25%.

«Вмененку» могут применять только организации и ИП в отношении определенных видов деятельности. Эти виды прописаны в п. 2 ст. 346.26 НК РФ, но кратко это деятельность:

- бытовых услуг;

- ветеринарные услуг;

- услуг ремонта, тех обслуживания и автомойки транспорта;

- услуг автостоянок;

- услуг перевозок людей и грузов (не более 20 авто);

- услуг розничной торговли без торговых залов, либо с залом не более 150 квадратов;

- общепит с залом не более 150 квадратов, либо без зала обслуживания;

- наружной рекламы на рекламных конструкциях, либо на авто;

- услуг временного проживания и размещения общей площадью до 500 квадратов;

- сдача в аренду помещений;

- сдача в аренду земельных участков.

Перейти на «вмененку» можно в течение 5 дней с момента начала осуществления деятельности, подпадающей под «вмененку», либо в любое время в течение года. А вот снять с учета можно либо при прекращении деятельности по ЕНВД, либо с нового календарного года перейти на иной режим налогообложения, подав в налоговую заявление о снятии с учета в качестве плательщика ЕНВД.

Когда нельзя совместить «упрощенку» и «вмененку»?

При регистрации бизнеса в заявлении есть раздел, который мы заполняем под названием «Коды ОКВЭД». По нашему желанию в этом разделе может быть указан один вид деятельности или несколько.

Если при регистрации вы указали только один вид деятельности и по нему можете применять «вмененку», то здесь совмещение двух налоговых режимов невозможно! В этом случае вам необходимо рассчитать и выбрать наиболее выгодный для вас режим налогообложения.

Давайте рассмотрим это на примере:

У вас небольшое кафе (60 квадратных метров) в Московской области. При регистрации вы указали только один вид экономической деятельности — оказание услуг общественного питания через объект организации общественного питания.

Есть несколько наёмных работников: повар, два официанта, администратор и вы.

В год ваша выручка составляет 6 млн. руб.

Ваши затраты в год — 3,5 млн. руб. Сюда мы отнесём заработные платы, отчисления взносов, закупка техники, оборудования, продуктов и прочих расходников.

Теперь давайте просчитаем, какая система налогообложения при таких цифрах будет наиболее выгодна.

1. Сначала просчитает сумму налога на ЕНВД:

Чтобы понять, что такое вообще написано в этой формуле, обращаемся к ст. 246.27 НК РФ:

Базовая доходность — условный доход по вашей деятельности, который рассчитало государство (величину его смотрим в НК);

К1 — корректирующий коэффициент-дефлятор (1,798 на 2017 год);

К2 — корректирующий коэффициент, устанавливаемый каждым регионом и на каждый вид деятельности самостоятельно);

Физический показатель для каждого вида свой, опять же смотрим в кодексе.

Ставим наши цифры в формулу:

НБ = 107 880 руб.

Далее умножаем на 12 месяцев в году:

НБ = 107 880 руб. × 12 мес. = 1 294 560 руб.

И умножаем на ставку налога по ЕНВД 15%:

НАЛОГ = 1 294 560 × 15% = 194 184 руб.

2. Рассчитаем сумму налога при применении УСН 6%:

При «упрощенке» 6% мы берем в расчет только нашу годовую выручку 6 млн. и умножаем её на ставку налога:

НАЛОГ = 6 000 000 руб. × 6% = 360 000 руб.

3. Рассчитаем сумму налога при применении УСН 15%:

Здесь формула чуть сложнее, чем при «упрощенке» 6%.

НАЛОГ = ( доходы – расходы) × 15%

НАЛОГ = ( 6 000 000 руб. – 3 500 000 руб. ) × 15% = 375 000 руб.

Просчитав сумму налога на каждой из систем, мы видим очевидную выгоду применения ЕНВД при нашем виде деятельности.

Когда совместить УСН и ЕНВД можно?

Для того, чтобы понять, можем ли мы совмещать два налоговых спец. режима, обратимся к п. 4 ст. 346.12 НК РФ, где четко прописано, что совмещение ЕНВД и УСН допустимо.

При регистрации в качестве индивидуального предпринимателя вы указали два вида экономической деятельности:

- Торговля в розницу (в Московской области у вас небольшой магазин 90 квадратов, работает 10 человек, основные средства на 5 млн. руб., годовой доход составляет 19 млн. руб., ваши расходы в год 14 млн. руб.)

- Вы печете булочки в помещении магазина (конечно, не в торговом зале), заняты при этом 6 наёмных работников, основные средства (оборудование) на 2,5 млн. руб., годовой доход 9 млн., ваши расходы в год 7,5 млн. руб.

Теперь мы посчитаем совокупные данные по обоим видам деятельности, для возможности совмещения УСН и ЕНВД.

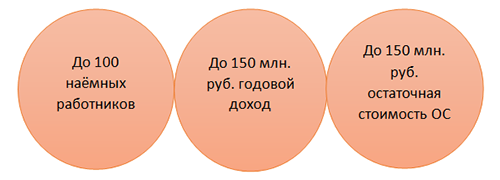

- До 100 наёмных работников: у вас 10 + 6 = 16

- До 150 млн. руб. годовой доход: у вас 19 млн. + 9 млн. = 18 млн. руб.

- До 150 млн. остаточная стоимость основных средств: у вас 5 млн. + 2,5 млн. = 7,5 млн. руб.

- Площадь торгового зала до 150 квадратов: у нас 90 квадратов.

По всем параметрам подходим, и возможно применение обеих систем налогообложения. И тут есть два варианта:

- «Упрощенка» для булочек и «вмененка» для торговли;

- «Упрощенка» для обоих видов.

А теперь мы будем просчитывать для каждого вида деятельности наиболее выгодную систему. Формулы, применимые к каждой, расписаны выше. Мы просто внесем полученные данные в сравнительную таблицу:

Просто сравнив цифры по таблице, видим:

- «Упрощенка» 15% для булочек и «вмененка» для торговли обойдется в 749 296,80 руб. в год;

- «Упрощенка» для обоих видов деятельности выйдет в 975 000 при 15%, и в 1 680 000 при 6%.

Учет взносов и налогов при совмещении УСН и ЕНВД

Все индивидуальные предприниматели платят за себя пенсионные отчисления, а ИП и организации, имеющие наёмных работников, платят взносы за своих сотрудников. На суммы уплаченных взносов вы можете уменьшить сумму налога к уплате по спец. режимам. Но возможность уменьшения — разная. Ниже рассмотрим подробнее.

1. ИП без наёмных работников

Если вы являетесь индивидуальным предпринимателем, работаете самостоятельно и применяете один из специальных налоговых режимов, то сумму налога вы можете уменьшить на сумму уплаченных страховых пенсионных взносов за себя в размере 100%.

Если вы ИП без работников и применяете УСН совместно с ЕНВД, то уменьшить налог на сумму уплаченных страховых взносов на 100% вы можете в одном из этих спец. режимов: либо на «упрощенке», либо на «вмененке».

2. ИП с наёмными работниками

Если вы ИП с наёмными работниками и применяете один из режимов — либо УСН, либо ЕНВД, то сумму налога к уплате вы можете уменьшить на сумму уплаченных страховых взносов за себя и работников, но не более, чем на 50%.

Если у вас два налоговых режима, то вы можете уменьшить на сумму уплаченных взносов за себя и работников не более, чем на 50%, либо на одном из режимов, либо пропорционально занятым работникам, но это должно прописываться вашей учетной политике.

3. ООО с наёмными работниками

Юридические лица уменьшают свой налог к уплате аналогично Индивидуальным предпринимателям с сотрудниками: либо на 50% по одному из видов спец. режимов (УСН или ЕНВД), либо пропорционально занятым работникам, но это должно прописываться в вашей учетной политике.

Кстати, сервис «Мое дело — Интернет-бухгалтерия для малого бизнеса» поможет вам правильно рассчитать налоги и взносы, а также предложит все возможные варианты для снижения налоговой нагрузки. Бесплатный доступ к сервису вы можете получить по ссылке.