Скопировать ссылку

Скопировать ссылку

Для подготовки СЗВ-М рекомендуем использовать сервис «Моё дело» для предпринимателей и бухгалтеров. Он автоматизирует составление отчетности и сводит вероятность допущения ошибок к нулю.

Когда сдавать

Дополняющая форма СЗВ-М подается в Пенсионный фонд России, если в исходном документе допущены ошибки или указаны данные не по всем сотрудникам. Документ готовят в случае обнаружения неточностей бухгалтером или после получения уведомления о несоответствии данных от ПФР.

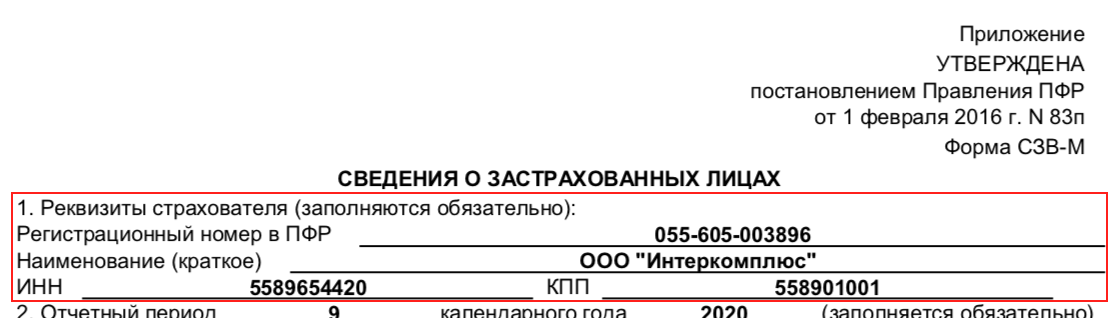

Рассмотрим наглядный пример. Бухгалтер ООО «Интеркомплюс» подготовил и отправил отчет за сентябрь 2020 года. В форму включил информацию о 55 сотрудниках компании.

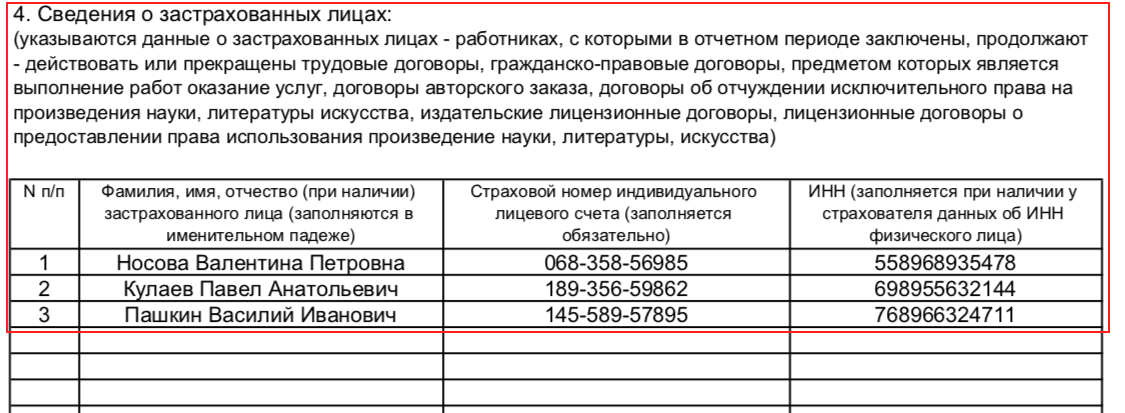

Через два дня после отправки обнаружил ошибку: не указал сведения о трех физических лицах, которые в сентябре оказали услуги по гражданско-правовому договору.

Бухгалтер подготовил и отправил дополняющую форму с данными об исполнителях. Сведения об остальном персонале, принятые ПФР в исходном варианте, в новый документ не вносятся.

Если у ИП или ООО оформлено 25 и более сотрудников, дополняющая форма СЗВ-М отправляется в электронном формате (это можно сделать через сервис «Моё дело»). Всем остальным разрешено сдавать в бумажном или цифровом формате по своему усмотрению.

Заполняем дополняющую форму СЗВ-М

Рассмотрим правила заполнения документа на примере из предыдущего раздела: бухгалтер подал в Пенсионный фонд России сведения, но забыл включить в общий список трех физических лиц, которые единоразово оказали услуги в рамках гражданско-правового договора.

Важно! Заново указывать информацию по всему персоналу не нужно. В форму добавляют физлиц, которых не упомянули в исходном документе.

- Заполните реквизиты страхователя — номер в ПФР, название фирмы (или ФИО индивидуального предпринимателя) и ИНН.

- Укажите период, за который подаются дополнительные сведения. В нашем случае — 09 (сентябрь) и 2020 (год).

- Определите тип формы. Так как мы дополняем исходные данные, пишем «доп».

- Заполните информацию по каждому неучтенному лицу — ФИО, СНИЛС и ИНН. Не дублируйте указанные в исходном отчете сведения.

Обратите внимание! Если у физлица отсутствует идентификационный номер налогоплательщика (ИНН), поле оставляют пустым.

Скачать пустой бланк формы СЗВ-М можно по ссылке.

Скачать пустой бланк формы СЗВ-М можно по ссылке.Но что делать, если данные о всех сотрудниках внесены, но после отправки найдены ошибки в ИНН нескольких человек? В таком случае порядок исправления ошибок усложняется: готовят две формы. Первая — отменяющая («отмн»), в ней указывают персонал, по которому отменяется исходная информация. Вторая — дополняющая, в нее вносят корректные сведения. Необходима единовременная сдача обеих форм.

Дополняющая форма заполняется по тем же правилам оформления, что и исходный документ. Основное отличие — в третьем разделе указывают «доп», а не «исх». После исправления ошибок отчетность подают в Пенсионный фонд России. Способ отправки зависит от количества сотрудников.

Когда будет штраф за дополняющую СЗВ-М и как его избежать

Пенсионный фонд России назначает штраф, если нарушены сроки сдачи дополняющей формы СЗВ-М. Санкции выписывают на организацию (500 рублей за каждого сотрудника, по которому сведения внесены с ошибками или вовсе отсутствуют) и на руководителя (300–500 рублей).

В примере, рассмотренном в первом разделе статьи, организация из-за просрочки должна была заплатить 1 500 рублей за трех работников.

Срок подачи совпадает с исходным документом: до 15 числа месяца, следующего за отчетным. Штраф за дополняющую СЗВ-М компания или предприниматель получит, если ошибки обнаружены самостоятельно, но отчетность отправлена после 15 числа.

Не всегда бухгалтер или иное ответственное лицо находят ошибки в отправленных документах. В таких случаях ПФР, сравнивая полученные сведения с информацией из налоговой инспекции и других ведомств, может самостоятельно выявить неточности и направить в организацию уведомление с требованиям внести исправления. На это дается 5 рабочих дней: если уложиться в этот период, удастся избежать штрафа.

Поэтому мы рекомендуем готовить и отправлять СЗВ-М заранее: до 1–12 числа месяца, следующего за отчетным.

Но даже если штраф уже выписан, не спешите его оплачивать. Нередко суды занимают позицию организаций, которые сами нашли ошибки и отправили заявление с исправлениями. Решение о санкции против руководителя организации оспорить не получится. Ответственное лицо не освобождают от наказания, даже если с организации претензии сняты.

До 2019 года индивидуальные предприниматели получали двойной штраф: за страхователя и ответственное лицо. В декабре 2019 года приняли Федеральный закон № 444-ФЗ с поправками в КоАП: теперь ИП получают санкции только как страхователи, избегая двойной ответственности.

В допущенных в СЗВ-М ошибках нет ничего страшного. Законодательством предусмотрена процедура их исправления: подача дополняющей формы. Ответственное лицо отправляет в надзорный орган повторную отчетность с пометкой «доп», в которую вносит отсутствующие сведения или исправляет ошибки по уже предоставленным.

Для правильного оформления документа используют те же правила, что и при подготовке исходной отчетности. Для упрощения подготовки и отправки документа советуем использовать сервис «Моё дело» для предпринимателей или бухгалтеров.

Срок сдачи скорректированной отчетности — не позже 15 числа месяца, следующего за отчетным. За нарушение компания получает штраф в размере 500 рублей за каждого сотрудника, по которому не предоставлены сведения или допущены ошибки. Если неточности находит ПФР, в организацию или предпринимателю отправляют уведомление: на исправление дают 5 рабочих дней.