Скопировать ссылку

Скопировать ссылкуУтверждение бюджета расходов на персонал (РП) для некоторых кадровиков – настоящий ритуал, корпоративное таинство. Иным оно представляется не иначе как жаркой битвой за каждую статью расходов. Впрочем, есть и те, кто только мечтает о регламентированной процедуре принятия финансового плана.

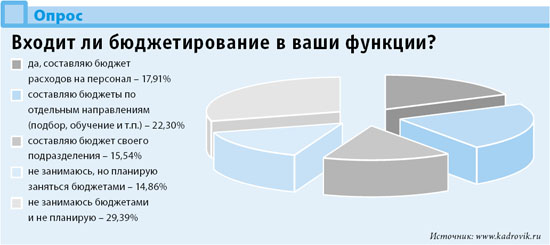

Системный подход

В бюджет РП входят расходы на учет кадрового состава, подбор, прием и адаптацию сотрудников. Он также включает средства, выделяемые на оценку и обучение персонала, развитие корпоративной культуры и системы мотивации, оплату социальных программ, содержит и дополнительные статьи расходов, определяемые спецификой компании. «Системный подход к формированию бюджета заключается в сопоставлении его с общим финансовым планом организации и доходами от каждого инвестированного в персонал рубля, – говорит Ирина Галицина, руководитель направления HR-консультирования Группы компаний Energy Consulting. – Грамотно интерпретировать расходы на персонал при формировании бюджета, а также при подготовке управленческой финансовой отчетности, особенно важно для консалтинговых компаний, где персонал – это «основное средство» и доля расходов на него может составлять до 80% всех затрат организации». Подтверждает высказывание коллеги Павел Боровков, генеральный менеджер проектов консультационно-внедренческой фирмы «ИНТАЛЕВ»: «В консалтинговом бизнесе бюджет РП – один из главных среди других финансовых планов. Сначала составляются бюджеты продаж и расходов на персонал, а из них вытекают все остальные».

Системный подход к формированию финансового плана РП предполагает отношение к службе персонала как к центру инвестиционных вложений. «Системное бюджетирование расходов на персонал нуждается в определении значимых показателей эффективности, – убеждена Елена Звонова, директор по персоналу ООО «Автоаудиоцентр». – Например, инвестиции в обучение предполагают жесткую и прямую корреляцию с двумя (как минимум) показателями – повышением экономических результатов и снижением текучести кадров. Связь только с первым из них в будущем может обернуться большими потерями, а сотрудники просто перейдут к конкурентам».

В классической системе бюджетирования расходы на персонал являются затратными статьями. «Затраты на содержание функций HR-службы аллокируются на центры прибыли пропорционально выбранным показателям, – говорит Марина Малыхина, первый заместитель генерального директора по корпоративному управлению Группы компаний Energy Consulting. – Альтернативный вариант – рассматривать управление персоналом как бизнес внутреннего клиента, когда у каждой HR-функции есть определенный заказчик и средства на управление персоналом распределяются целевым образом. Для примера проанализируем затраты на подбор персонала. Скажем, расходы организации на содержание одного внутреннего рекрутера составляют в среднем 25 тыс. долл. США в год. Подбор специалиста с зарплатой 3 тыс. долл. США в месяц с помощью кадровых агентств обходится фирме 7,2 тыс. долл. США в год. Таким образом, если внутренний рекрутер привлечет в компанию за год десять таких специалистов, экономия заказчика будет равна 47 тыс. долл. США в год, а скрытый возврат на инвестиции в данном случае составит почти 200%».

Экономия без потери качества

Службы персонала стремятся не только уменьшать бюджетные расходы, но и самостоятельно приносить доход. Скажем, учебные центры могут обеспечивать внутренние и внешние потребности в обучении. Так, например, произошло в компании «ФИНАМ».

«Наш учебный центр был открыт в 2003 году в Москве, – рассказывает Татьяна Рягина, HR-директор инвестиционного холдинга «ФИНАМ». – В 2004 году была запущена программа по открытию аналогичных подразделений в региональных офисах компании. Сейчас возможность пройти обучение для работы на фондовом рынке имеют жители 50 городов России. При этом региональные преподаватели готовятся в столице – для них созданы специальные учебные курсы.

В нашем УЦ обучились более 15 тыс. человек. Среди них около 50 – сотрудники «ФИНАМа» и его региональных представительств. Спрос сейчас заметно превосходит предложение. Например, в Москве занятия идут в несколько смен, постоянно растет штат преподавателей. Для расширения возможностей мы ввели обучение через Интернет.

Сотрудников учебного центра можно разделить на три группы:

- Административный персонал, который занимается планированием занятий, разработкой новых программ, продвижением услуг УЦ, работой с корпоративными клиентами и т. д.

- Постоянный преподавательский состав, – как правило, это люди, имеющие опыт работы на фондовом рынке, например трейдерами или аналитиками.

- Привлекаемый персонал – специалисты компании, которые читают лекции во внерабочее время. В основном это портфельные менеджеры, которые соглашаются поделиться опытом со слушателями УЦ».

Даже если организации не удается использовать учебные ресурсы для получения прибыли, в ее обязанности входит сокращение расходов на персонал без потери качества управления. В компании DHL расходы на обучение и развитие сотрудников составляют чуть меньше 1% от всей затратной части общего бюджета. «Сравнить эту цифру со средними показателями по рынку довольно сложно, – подчеркивает Игорь Радченко, директор по персоналу компании DHL в России. – Доля расходов на обучение колеблется в разных организациях от 0,5 до 3% их бюджета. Хотя последняя цифра представляется мне достаточно большой, так как сопоставима с расходами на рекламу и маркетинговые исследования. Тем не менее мы всегда должны учитывать специфику деятельности той или иной компании. Например, если в организации много коммерческих представителей (до 50%) и высока текучесть кадров, то затраты на обучение увеличиваются. Это может быть обусловлено и отсутствием в компании собственных тренеров, а привлечение внешних консультантов обходится недешево. Например, в DHL 2 / 3 учебных программ реализуются силами штатных специалистов, и такой подход полностью себя оправдывает. Эффективность тренингов зависит, в первую очередь, от профессионализма тренеров, от их умения оценить, насколько полно знания и навыки получены обучающимися и используются ими в повседневной деятельности. Сейчас мы активно работаем над качеством обучения, что подразумевает не просто заполнение анкеты после тренинга, но и контроль применения полученной сотрудниками информации».

В конце концов, возврат инвестиций в обучение зависит от того, насколько точно определены критичные для компании личностные и профессиональные качества персонала, в развитие которых и вкладываются средства. «На часто задаваемый вопрос “А если мы обучим сотрудника, а он уйдет?” возникает встречный: “А если не обучим, а он останется?” – рассуждает Марина Малыхина. – В компаниях, где построена система непрерывного обучения, с целью оптимизации расходов, как правило, создается внутреннее образовательное учреждение».

Кстати, оценить кадровую политику организации «со стороны» можно и по тому, как она расходует средства на обучение и развитие персонала. В этом отношении интересно узнать позицию консультанта. Вот что говорит на этот счет Денис Чистяков, генеральный директор тренинговой компании ProTraining: «Оценить подход компании к формированию бюджета можно, в частности, по ее отношению к расходам на обучение персонала. Скажем, в компаниях с высокой долей низкооплачиваемых сотрудников размер таких расходов прямо пропорционален росту текучести кадров. Новичков необходимо обучать. Когда же этот процесс становится практически непрерывным, компании создают корпоративные учебные центры и ставит подготовку и повышение квалификации “на поток”.

Подход к планированию обучения, следовательно, и выделению на него средств, различается в российских и западных компаниях. В корпоративную культуру иностранных структур органично вплетено повышенное внимание к развитию сотрудников. Это проявляется не только в тщательной разработке бюджета на обучение, но и в придирчивом отношении к приобретаемым услугам. Скажем, западная фирма может запланировать тренинг за два года до его проведения. За этот период менеджеры по персоналу проведут тендер и выберут самых подходящих для себя провайдеров.

В российских компаниях такой вариант сложно реализовать. Хорошо, если расчеты бюджета на обучение проводятся на год. Тренинговая компания никогда не может быть уверена в том, что заявку на программу не снимут буквально в последний момент».

Процедура и регламент

Однако проблема принятия бюджета РП остается для многих российских компаний не просто острой, но и по-настоящему болезненной. Далеко не все руководители готовы планировать расходы на управление персоналом на год. В компании «Росстайл», по рассказу HR-директора Натальи Кошелевой, бюджет планируется на месяц. «Мы не экономим на развитии сотрудников, – говорит Наталья Кошелева, – средства на персонал выделяются ежемесячно в соответствии с планами на подбор, обучение и оценку».

«Бюджетирование можно считать одним из показателей уровня организации бизнеса, – убеждена Светлана Музаферова, менеджер по персоналу ЗАО «ИТРАКО». – Документ может утверждаться на год, полгода, квартал или месяц. Что касается статей бюджета, то в нем учитываются все расходы, связанные с конкретным отделом. Менеджмент в нашей компании построен на принципах планирования и бюджетирования бизнеспроцессов. Обсуждению годового бюджета посвящается несколько совещаний топ-менеджеров, каждый из которых «защищает» план своего направления в рамках общей стратегии развития предприятия. В результате такого общения рождается окончательный документ.

Наличие утвержденного бюджета в компании снимает ряд вопросов, которые могут возникать в течение года. Например, не нужно постоянно аргументировать необходимость затрат на публикацию в СМИ объявлений о подборе и обучении персонала или доказывать важность проведения корпоративных мероприятий. Все вопросы решаются одномоментно, и каждый отдел может планировать свою работу. Контроль использования средств бюджета лежит на финансовой службе. При составлении бюджета предприятия и определении расходов на персонал мы отталкиваемся от планов компании в целом, и, в частности, касающихся развития и обучения, при этом учитываем общие результаты деятельности и затраты за предыдущий год. Средние цифры легко выводятся по каждой статье расходов».

А вот как описывает процедуру принятия бюджета в компании DHL Игорь Радченко: «Это трудоемкое мероприятие. Первая верстка документа готовится в мае. Затем следует несколько стадий его утверждения. Первое слушание – на уровне страны – обычно проводится в июне. Затем в конце июля – начале августа проект бюджета обсуждается на региональном уровне. В нашем случае это регион стран с развивающимися рынками, куда входит Россия. После этого проходит слушание бюджета региона в брюссельской штаб-квартире. Естественно, в ходе утверждения не обходится без изменений. В сопроводительных документах мы обязательно поясняем происхождение приведенных цифр, аргументируем повышение базовой зарплаты и т. д. После обсуждения бюджета на уровне региона проект с рекомендациями возвращается на доработку в наше подразделение. Иногда аргументы менеджмента той или иной страны оказываются вполне весомыми. Мы входим в Группу компаний Deutsche Post World Net и являемся международной компанией, поэтому при обсуждении годового бюджета учитывается масса факторов на глобальном уровне. В то же время нужно искать компромиссный вариант. Финальный вариант обычно утверждается в конце сентября текущего года. После этого документ больше не изменяется (и в целом, и по статьям) и становится обязательным к исполнению».

Но даже при четком планировании могут возникать непредвиденные ситуации. «Если в том или ином отделе остаются «свободные» бюджетные средства, – делится опытом Светлана Музаферова, – они перераспределяются между подразделениями. Но это, скорее, исключение, чем правило. Задача номер один – не допустить перерасхода годового бюджета компании в целом».

Тем не менее, при экономичном подходе бюджет во многих компаниях используется не полностью. Последствия могут быть разными. Скажем, в компании DHL оставшиеся средства «сгорают». «Именно поэтому правильному бюджетированию следует уделять большое внимание, – убежден Игорь Радченко. – В конечном итоге, от умения грамотно и правильно рассчитать бюджет зависит как работа отдела персонала, так и развитие компании в целом».

Проблемы и решения

Говорить о значении бюджета расходов на персонал излишне. А вот проблемы его формирования и утверждения многообразны. Елена Звонова выделяет несколько сложных моментов: «Во-первых, бюджетирование начинается зачастую без предварительного серьезного и тщательного анализа бизнес-процессов и кропотливого вычленения функций. Это приводит к тому, что некоторые из них «провисают» или, наоборот, описываются настолько детально, что теряется сам смысл процесса. На мой взгляд, трогательные рассказы бизнес-консультантов о том, как оценивался удельный вес и определялась стоимость подачи бумаг на подпись, свидетельствуют о том, что самое хорошее и разумное начинание можно легко свести к абсурду.

Во-вторых, система бюджетирования, конечно, должна касаться службы персонала, однако выделение HR-департамента в самодостаточную бизнес-единицу – отдельный ЦФУ (Центр финансового учета) – приводит к банальному хозрасчету. В этом случае большую часть функций выгоднее отдать на аутсорсинг. Высококвалифицированные специалисты стоят дорого, торможение роста заработной платы провоцирует их увольнение (хорошо, если не переход к конкурентам).

В-третьих, средства, вложенные в службу управления персоналом, необходимо рассматривать как прямые инвестиции в имидж компании. Если кто-то начинает экономить «на воде и хлебе», это сразу же становится известно на рынке труда, и привлекательность работодателя стремительно снижается. При современном дефиците специалистов можно легко превратиться в пристанище для отчаявшихся, “кладбище погибших кораблей”».

К сожалению, как показал опрос менеджеров по персоналу, далеко не все могут четко описать процесс принятия бюджета, а также определить его составляющие. Это не столько проблема профессионализма кадровиков, сколько следствие меняющейся ситуации на рынке, которая и диктует некоторую неопределенность в отношении формирования бюджета на персонал. Поэтому и вопрос о том, что, собственно, представляет собой бюджет РП, до сих пор весьма актуален.

Вот как отвечает на него Игорь Радченко: «В первую очередь это непосредственно расходы на персонал отдела, затем – на поиск и найм новых сотрудников, а также их обучение и развитие. Отмечу, что в нашей компании при составлении бюджета учитывается не только московский филиал, но и все представительства DHL в России. В бюджет отдела входит также заработная плата для всех сотрудников российского представительства. При ее расчете учитывается целый ряд факторов, например данные обзоров зарплат, медиана рынка и т. д. Помимо вышеперечисленных статей мы бюджетируем и расходы на персонал, связанные с компенсациями и льготами. В этот раздел входят бонусы и поощрения, а также различные краткосрочные и долгосрочные мотивационные схемы. Страхование жизни и медицинское страхование распространяется на весь персонал DHL в России. А с определенного грейда (в DHL используется система грейдов компании Hay) мы предлагаем страхование одного из членов семьи сотрудника. Со следующего года мы запускаем программу по страхованию от несчастных случаев. Бюджетируем также расходы на питание».

Оценка персонала тоже требует финансовых затрат и, естественно, представляет собой одну из статей бюджета РП. Например, в компании DHL нет прямых расходов на эту процедуру, так как она осуществляется собственными силами. Группа компаний Deutsche Post World Net использует для всех своих подразделений единую схему аттестации и оценки персонала (процедура проводится ежегодно в декабре – январе), которая является собственной разработкой компании и учитывает ее специфику и требования. Чтобы подготовить новых менеджеров и объяснить им принципы процедуры, проводится ряд специальных тренингов.

Опрос экспертов подтвердил, что затраты на аттестацию персонала, как правило, не выделяются в отдельную статью бюджета. «Процедура оценки достижений сотрудников разрабатывается и проводится внутренними ресурсами компаний, – говорит Ирина Галицина. – Однако в условиях жесткой конкурентной борьбы (в том числе и на рынке труда) все чаще требуется комплексная независимая оценка качеств работников для своевременного выявления их потенциала. Пока процесс комплексной оценки персонала в компаниях скорее хаотичный, нежели системный, поэтому содержать в составе HR-службы соответствующих специалистов достаточно дорого. Хотя крупные предприятия уже приходят к созданию внутренних центров оценки».

В завершение скажем, что только системный и продуманный подход к формированию бюджета расходов на персонал может обеспечить эффективность управления кадрами. Как справедливо заметила Елена Звонова, “числом поболее, ценою подешевле” – это не для управления персоналом».

Нормативные документы

Классификация затрат на рабочую силу

Из Постановления Госкомстата РФ от 07 февраля 1997 г. N 9 (в редакции от 03 ноября 1998 г.) «Об утверждении формы федерального государственного статистического наблюдения за составом затрат предприятий (организаций) на рабочую силу и инструкции по ее заполнению».

К затратам на рабочую силу относятся:

- заработная плата;

- страховые взносы в социальные фонды;

- расходы, связанные с обеспечением работников жильем, оздоровительными мероприятиями;

- расходы, связанные с профессиональным обучением;

- расходы, связанные с культурнобытовым обслуживанием;

- налоги, связанные с использованием рабочей силы, и др.

Включению в состав затрат на рабочую силу подлежат следующие суммы:

1. Оплата за отработанное время (прямая заработная плата):

- заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время и по сдельным расценкам;

- оплата специальных перерывов в работе;

- комиссионные вознаграждения страховым агентам, работавшим по трудовому договору;

- выплата разницы в окладах работникам, трудоустроенным из других организаций, с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы;

- выплаты разницы в окладах при временном заместительстве;

- оплата труда квалифицированных РСС, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников.

- работу во вредных или опасных условиях труда или на тяжелых работах;

- работу в ночное время;

- профессиональное мастерство;

- руководство бригадой;

- многосменный режим работы.

3. Премии и вознаграждения независимо от источников их выплаты.

4. Выплаты и надбавки, обусловленные районным регулированием оплаты труда и за работу в пустынных, безводных местностях, высокогорных районах, РКС и других районах с тяжелыми природно-климатическими условиями.

5. Ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы;

- доплаты за работу в выходные и праздничные дни;

- доплаты за работу в сверхурочное время;

- доплаты за совмещение профессий и должностей;

- оплата работникам за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ и пр.;

- оплата услуг работников бухгалтерий за выполнение ими письменных поручений работников компании по перечислению страховых взносов из заработной платы.

6. Оплата за неотработанное время по вине администрации:

- суммы, выплаченные за счет средств компании за неотработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации;

- суммы, выплаченные за счет средств компании работникам, находившимся в вынужденных отпусках по инициативе администрации;

- оплата простоев не по вине работника;

- оплата за время вынужденного прогула.

7. Оплата за неотработанное время:

- ежегодных и дополнительных отпусков;

- льготных часов подростков;

- учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях;

- на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

- времени болезни работников за счет средств организации;

- труда работников, привлекаемых к выполнению государственных или общественных обязанностей;

- сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы;

- работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови.

8. Единовременные поощрительные выплаты:

- единовременные (разовые) премии независимо от источников их выплаты;

- премии за содействие изобретательству и рационализаторству;

- вознаграждения по итогам работы за год, годовые вознаграждения за выслугу лет (стаж работы);

- материальная помощь, предоставленная всем или большинству работников;

- дополнительные выплаты при предоставлении ежегодного отпуска;

- денежные компенсации за неиспользованный отпуск;

- стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций;

- другие единовременные поощрения, включая стоимость подарков.

9. Расходы на профессиональное обучение:

- расходы по содержанию учебных заведений и помещений, находящихся на балансе организации или финансируемых ею в порядке долевого участия;

- расходы на платное обучение работников в учебных заведениях;

- стипендии работникам, состоящим в списочном составе и направленным организациями на обучение в учебные заведения;

- другие расходы по подготовке и переподготовке кадров.

10. Расходы на культурно-бытовое обслуживание:

- арендная плата за помещения для проведения учебных, культурно‑массовых, физкультурных и спортивных мероприятий;

- расходы по содержанию столовых, библиотек, клубов, спортивных сооружений, дошкольных учреждений – объектов социально-бытовой сферы;

- возмещение платы родителей за детей в дошкольных учреждениях;

- расходы на проведение культурно-массовых и спортивных мероприятий, а также приобретение спортивной формы, спортивного инвентаря;

- расходы на организацию кружков, курсов, клубов, народных университетов и пр.;

- оплата путевок работникам и членам их семей на экскурсии, путешествия, оплата занятий в спортивных секциях и другие.

Ирина Ильинская