Скопировать ссылку

Скопировать ссылку

С 2018 года расширился круг лиц, обязанных вносить оплату. Внесены некоторые поправки, касающиеся ставок и осуществления самой оплаты. Стоит отметить, что водный налог регламентируется двумя кодексами РФ: Налоговым и Водным.

Когда платить водный налог нужно

Исходя из кодексов, следует, что водный налог должны платить те, кто использует водные объекты по лицензии (как организации, предприниматели, так и обычные граждане). Важный момент, те кто получил лицензии до введения Водного кодекса (до 1 января 2007 года) тоже обязаны платить, так как признаются плательщиками водного налога. После этой даты водопользование не лицензируется. Поэтому, после того как закончится действующая лицензия, полученная до 2007 года водопользователю необходимо заключить договор или получить разрешение. После чего он будет платить уже не водный налог, а плату по договору.

Условно плательщиков водного налога можно разделить на две группы:

Первая группа: те кто пользуются объектами, для которых сейчас нужна лицензия.

Сейчас лицензию выдают только на один вид водопользования. Это забор воды из подземных водных объектов. Так предусмотрено Законом от 21 февраля 1992 г. № 2395-1. То есть по такому виду водопользования платить налог обязательно, даже если лицензию вы по какой-то причине не получили. Из этого правила есть исключения.

Вторая группа: те у кого есть на руках действующая лицензия, которую продлевать больше не нужно.

Для нескольких видов водопользования сейчас действуют правила Водного кодекса. То есть получать лицензии для них больше не нужно. Вместо этого оформляют договор или разрешение. И перечисляют не налог, а специальные платежи. Но если лицензии, выданные ранее, еще действуют, то до окончания срока за их обладателями сохраняются обязанности плательщика водного налога.

Пунктом 1 статьи 333.9 Налогового кодекса РФ установлены случаи, когда организация:

- забирает воду с поверхности водных объектов;

- использует акватории водных объектов (кроме лесосплава в плотах и кошелях);

- использует водные объекты без забора воды для целей гидроэнергетики;

- использует водные объекты для сплава древесины в плотах и кошелях.

Из статьи 333.8 Налогового кодекса РФ и статей 11–12, 21 Водного кодекса РФ следует, что:

Когда срок лицензий на перечисленные выше виды водопользования истечет, то будет один из двух документов:

- договор на использование водных объектов. Его заключают с региональными или местными администрациями. По договору и взимают плату за воду;

- решение о предоставлении водных объектов в пользование. Решение принимает Правительство РФ, а для других целей — региональные или местные администрации.

Важно помнить: Никаких исключений для организаций Крыма и Севастополя нет. Необходимо руководствоваться главой 25.2 Налогового кодекса РФ. То есть если на забор воды не требуется лицензия, то платить водный налог не нужно. Если же забор воды лицензируется, заплатить водный налог придется. Также организации Крыма и Севастополя вправе действовать по лицензиям, которые они получили еще на Украине (ст. 12 Закона от 21 марта 2014 г. № 6-ФКЗ).

Ответственность

Стоит помнить, что самовольное использование водных объектов, кроме налоговой ответственности, грозит еще административной и уголовной.

В статье 7.6 Кодекса РФ об административных правонарушениях установлен размер административного штрафа:

- для граждан — от 1000 до 3000 руб.;

- для предпринимателя — от 10 000 до 30 000 руб.;

- для организаций — от 50 000 до 100 000 руб.;

- для должностных лиц — от 10 000 до 30 000 руб.

Для организаций и предпринимателя штраф могут заменить на другое наказание — приостановить деятельность на срок до 90 суток.

В статье 171 Уголовного кодекса РФ, за деятельность без лицензий (разрешений) предусмотрено одно из следующих наказаний:

- штраф, размер которого может достигать 300 000 руб.;

- штраф в размере зарплаты (другого дохода) за период до двух лет;

- обязательные работы сроком до 480 часов;

- арест до шести месяцев.

Когда платить водный налог не нужно

Согласно пункт 2 статьи 333.9 Налогового кодекса РФ определены 5 групп, которые освобождены от уплаты водного налога. Ниже перечислены случаи:

Группа 1. Забор воды из подземных водных объектов:

- воды, которая содержит полезные ископаемые и (или) природные лечебные ресурсы;

- термальных вод;

- шахтно-рудничных и коллекторно-дренажных вод.

Группа 2. Забор воды из водных объектов для:

- пожарной безопасности;

- ликвидации стихийных бедствий и последствий аварий;

- санитарных, экологических и судоходных попусков;

- морских судов, судов внутреннего и смешанного (река-море) плавания, чтобы обеспечить работу технологического оборудования;

- рыбоводства и воспроизводства водных биологических ресурсов;

- орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан.

Группа 3. Использование акватории водных объектов для:

- плавания на судах, в том числе на маломерных плавательных средствах;

- разовых посадок (взлетов) воздушных судов;

- размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для деятельности, которая связана с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод, а также для такой деятельности на водных объектах;

- проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

- размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного назначения и для целей водоотведения;

- организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

- рыболовства и охоты;

- рыбоводства и воспроизводства водных биологических ресурсов.

Группа 4. Использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений.

Группа 5. Пользование водными объектами для обеспечения нужд обороны страны и безопасности государства.

Постановка на учет

Согласно статьи 333.15, пункта 7 статьи 85 Налогового кодекса РФ налогоплательщики, которые должны получать лицензии для пользования водой, обязаны встать на учет и по своему местонахождению, и по местонахождению водного объекта.

- Встать на учет по своему местонахождению организация и предприниматель должны по общим правилам.

- Для постановки на учет в качестве плательщика водного налога, достаточно получить лицензию на водопользование. После этого управление по недропользованию передаст данные о недропользователе в налоговую инспекцию по местонахождению водного объекта в течение 10 дней после получения лицензии. И налоговая инспекция самостоятельно без участия недропользователя поставит его на учет как плательщика водного налога.

Важный момент: Если водных объектов несколько и они находятся в разных муниципальных образованиях, то на налоговый учет нужно вставать по местонахождению каждого объекта. (В каждой лицензии указан конкретный водный объект, из которого организация сможет забирать воду. Вот по местонахождению каждого из них и нужно встать на учет в налоговых инспекциях).

Уплата водного налога

Налоговый период по водному налогу считается квартал. Перечислять платеж в бюджет нужно не позднее 20-го числа месяца, следующего за кварталом (если этот день выпал на выходной, то оплату производить необходимо в первый рабочий день после).

Налог нужно перечислить в бюджет того субъекта РФ, где на стоите на учете в качестве плательщика водного налога.

Если организация использует водный объект на территории нескольких муниципальных образований в пределах одного субъекта РФ, то в таком случае перечислять налог необходимо отдельными платежными поручениями в налоговую инспекцию каждого муниципального образования, на территории которого ведется водопользование.

Расчет водного налога

Статьей 333.13 Налогового кодекса РФ предусмртен следующий порядок расчета налога.

Водный налог к уплате = Налоговая база × Налоговая ставка × Коэффициент × Дополнительный коэффициент

Чтобы определить общую сумму налога, сложите суммы налога по каждому объекту.

Налоговая база зависит от целей использования водного объекта, и рассчитывают ее отдельно по каждому:

- объекту налогообложения;

- водному объекту.

Налоговые ставки по водному налогу

Ставки водного налога перечислены в статье 333.12 Налогового кодекса РФ. Они различны и зависят:

- от объекта налогообложения;

- от бассейнов рек, озер, морей;

- от экономических районов.

К ставкам водного налога применяют коэффициент. Его размер устанавливают для каждого года. В 2018 году ставки применяют с коэффициентом 1,75

Существует два случая, когда возникает дополнительная ставка:

1. Забор воды. Размер ставки нужно повысить:

- на коэффициент 1,1, если у вас нет специальных приборов, чтобы измерить количество воды, которое изъято из водного объекта;

- в пять раз за сверхлимитный забор.

2. Добыча подземных вод для их переработки, упаковки и реализации. В этом случае ставку надо умножить на 10. Этот случай не распространяется на добычу промышленных, минеральных и термальных вод.

Важно: умножая ставки на коэффициенты, округлите их до полного рубля.

Сдача отчетности по водному налогу

Декларацию сдайте не позднее 20 числа месяца, следующего за отчетным кварталом.

В случае несвоевременной сдачи отчетности предусмотрен штраф в размере 5 процентов от суммы налога по этой декларации, которую вовремя не заплатили. Штраф придется заплатить за каждый полный или неполный месяц просрочки начиная со дня, который установлен для подачи декларации. Максимальный предел для такого штрафа — 30 процентов от неуплаченного налога по декларации, а минимальный — 1000 руб. Так, если всю сумму налога заплатили в срок, а декларацию сдали позже, штраф равен 1000 руб. А если не заплатили часть налога, то штраф рассчитают именно с этой части.

Также по заявлению налоговой инспекции руководителя организации, предпринимателя могут привлечь к административной ответственности в виде предупреждения или штрафа. Его размер составит от 300 руб. до 500 руб.

Декларацию подают в ту налоговую инспекцию, где используют водный объект.

Обратите внимание! Подготовить и сдать отчетность по водному налогу, а также любую другую отчетность вы легко можете с помощью онлайн-сервиса «Моё дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.

В случае, если организация осуществляет деятельность на территории нескольких муниципальных образований в пределах одного субъекта РФ, то декларация подайтся по своему выбору:

- либо в налоговую инспекцию по местонахождению организации;

- либо в одну из налоговых инспекций по месту использования воды.

(Важно: этот вариант нужно согласовать с территориальным управлением ФНС)Стоит обратить внимание, что если водный объект находится в другом регионе, на титульном листе надо указать КПП, который присвоили организации в этом регионе.

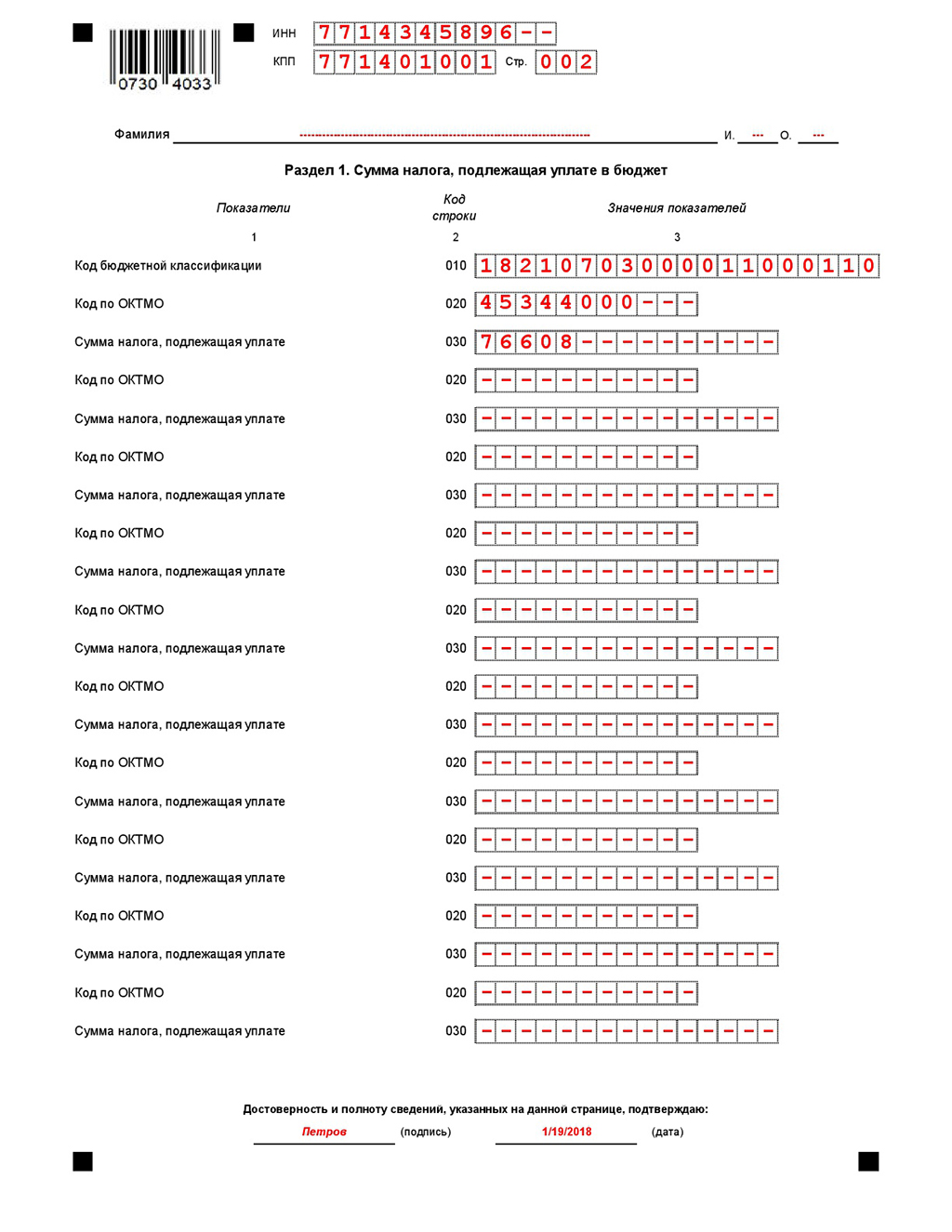

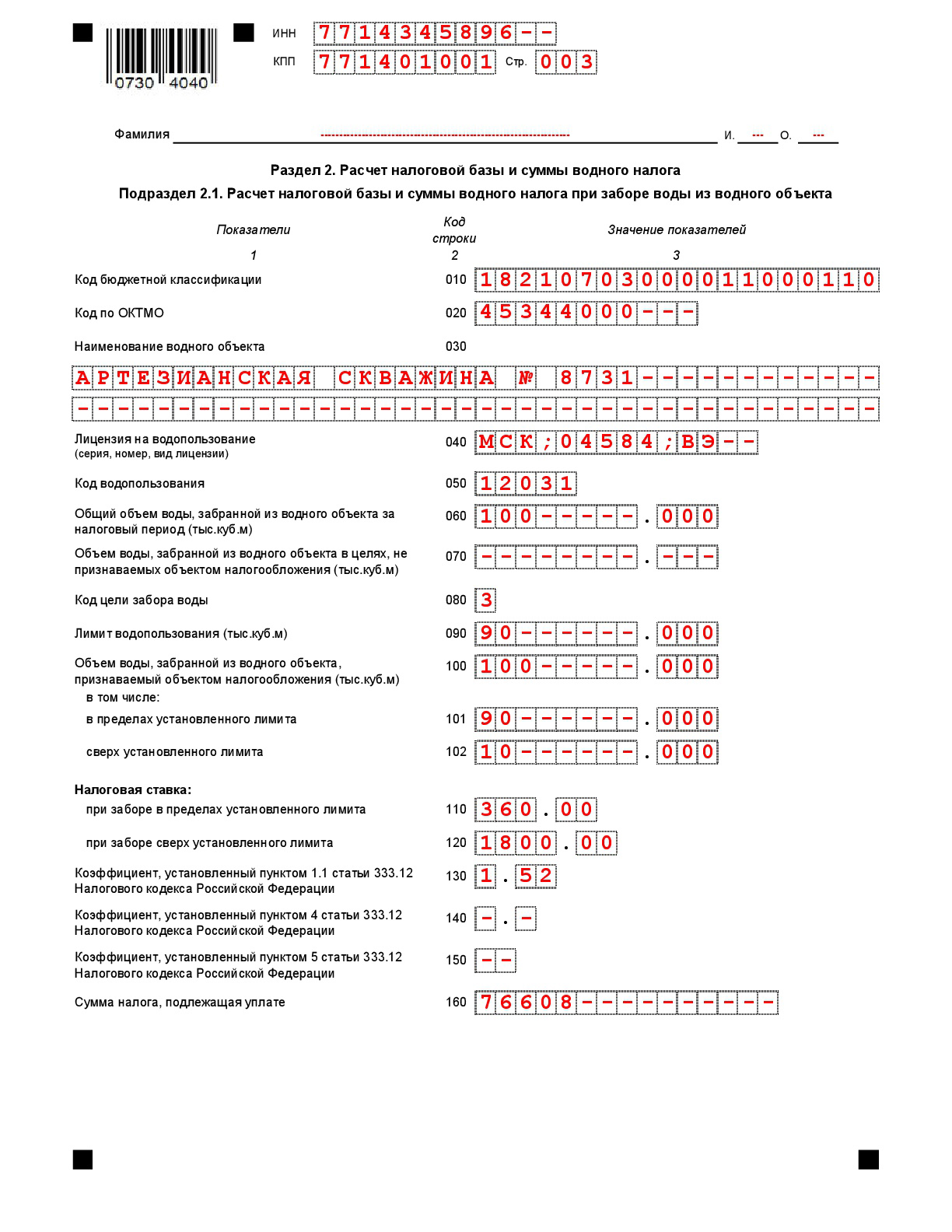

Декларация по водному налогу включает:

- Титульный лист;

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

- Раздел 2 «Расчет налоговой базы и суммы водного налога»;

- подраздел 2.1 «Расчет налоговой базы и суммы водного налога при заборе воды из водного объекта»;

- подраздел 2.2 «Расчет налоговой базы и суммы водного налога при использовании водного объекта, за исключением забора воды».

- Подразделы 2.1–2.2 заполняются в зависимости от вида использования водного объекта. (Титульный лист и разделы 1 и 2 представляют все налогоплательщики, кроме того, страница 2 титульного листа предусмотрена для тех случаев, если у налогоплательщика-гражданина нет ИНН).

Образец заполнения декларации по водному налогу