Скопировать ссылку

Скопировать ссылку

«Не дорого ценю я громкие права,

От коих не одна кружится голова.

Я не ропщу о том, что отказали боги

Мне в сладкой участи оспаривать налоги»

А. С. Пушкин

«Не дорого ценю я громкие права»

(Из Пиндемонти) 1836 г.

Документы, применяемые при расчетах по налогу на добавленную стоимость (НДС), не ограничиваются только счетами-фактурами, книгой покупок и книгой продаж. Журнал учета полученных и выставленных счетов-фактур является важным налоговым регистром и отчетным документом по контролю НДС. Его обязаны вести и сдавать в налоговые органы посредники — организации и индивидуальные предприниматели, действующие в интересах третьих лиц от своего имени. Эта обязанность не зависит от применяемой системы налогообложения.

Что собой представляет журнал учета счетов-фактур, о сроках его сдачи и нюансах заполнения — в данной статье.

Кто обязан вести и сдавать журнал учета счетов-фактур?

С 01.01.2015 г. индивидуальные предприниматели и организации-посредники приобрели обязанность вести и сдавать в налоговые органы журнал учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость.

Обязаны это делать не только плательщики НДС, но и лица, не являющиеся плательщиками НДС или освобожденные от исполнения обязанностей плательщика согласно статье 145 НК РФ, не признаваемые налоговыми агентами, если они выставляют/получают счета-фактуры при ведении деятельности в интересах другого лица от своего имени в рамках посреднических договоров или на основе договора транспортной экспедиции, а также при выполнении функций застройщика (пункт 5.2 статьи 174 Налогового кодекса Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (редакция от 19.02.2018 г.).):

- посредники, действующие от своего имени, в интересах третьих лиц;

- застройщики, строящие объекты для инвесторов;

- экспедиторы, получающие вознаграждение только за организацию перевозки и учитывающие вознаграждение в составе доходов по налогу на прибыль (для организаций) или НДФЛ (для ИП), налогу при УСН или ЕСХН.

Исключение — если достигнута договоренность между контрагентами о невыставлении счетов-фактур (Письмо МинФина РФ от 31.10.2016 г. № 03-11-11/63683).

Когда необходимо заполнять журнал полученных и выставленных счетов-фактур?

В 2018 г. журнал регистрации счетов-фактур посредник должен вести и предоставлять в тех налоговых периодах (кварталах), когда он осуществлял соответствующую посредническую деятельность, выставлял или получал счета-фактуры.

Форма журнала полученных и выставленных счетов-фактур и правила его ведения утверждены Постановлением Правительства РФ от 26.12.2011 г. № 1137 (редакция от 19.08.2017 г.) «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Куда сдавать журнал учета полученных и выставленных счетов-фактур?

Журнал учета счетов-фактур предоставляется в налоговую инспекцию по месту постановки на учет организации / индивидуального предпринимателя.

Сроки предоставления и хранения журнала учета полученных и выставленных счетов-фактур?

Журнал предоставляется в ФНС не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (кварталом).

В отношении сроков сдачи журнала учета счетов-фактур действует общее правило, закрепленное в пункте 7 статьи 6.1 НК РФ «Порядок исчисления сроков, установленных законодательством о налогах и сборах», — если дата сдачи журнала совпала с выходным или нерабочим праздничным днем, срок его сдачи продлевается до следующего за таким днем рабочего дня:

- за IV квартал 2017 года — не позднее 22 января 2018 (включительно);

- за I квартал 2018 года — не позднее 20 апреля 2018 г. (включительно);

- за II квартал 2018 года — не позднее 20 июля 2018 г. (включительно);

- за III квартал 2018 года — не позднее 22 октября 2018 г. (включительно);

- за IV квартал 2018 года — не позднее 21 января 2019 г. (включительно).

Журнал учета счетов-фактур, составленный на бумажном носителе или в электронном виде, хранится не менее 4 лет с даты последней записи.

Кстати! Для безошибочной подготовки и сдачи журнала учета счетов-фактур воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Способ представления журнала учета счетов-фактур в налоговую инспекцию?

Постановление Правительства РФ, описывающее формы документов, применяемых при расчетах НДС, разрешает вести журнал на бумажном носителе или в электронном формате.

Но, предоставляется журнал учета счетов-фактур в ФНС исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по установленному формату Приказом ФНС России от 04.03.2015 г. № ММВ-7-6/93@ (редакция от 13.04.2016 г.) «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме»:

- самостоятельно через систему электронного документооборота при наличии электронной подписи (о ней в статьях «Что такое электронная подпись? Расскажем простым языком» и «Как ИП и ООО получить электронную подпись: 6 простых шагов»);

- через уполномоченного представителя, в этом случае необходима доверенность.

Как заполнить журнал учета счетов-фактур?

Журнал содержит 2 раздела:

- Часть 1 «Выставленные счета-фактуры»;

- Часть 2 «Полученные счета-фактуры».

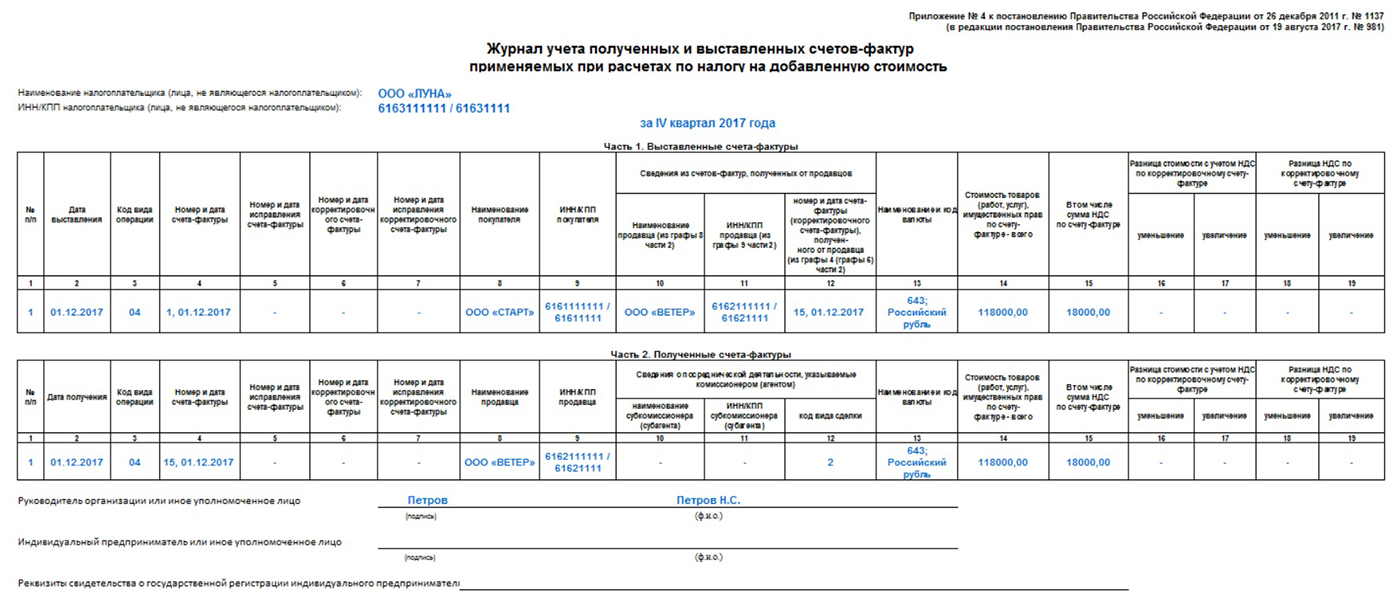

Рассмотрим заполнение журнала учета счетов-фактур на примере:

Посредник не платит НДС:

Условия договора: ООО «ЛУНА» продает партию книг «Детские сказки» в количестве 200 штук, принадлежащие ООО «ВЕТЕР» на праве собственности, стоимостью 118 000 рублей (в т. ч. НДС 18% — 18 000 рублей). В качестве вознаграждения за услуги посреднику предусмотрена сумма в размере 17 000 рублей (без НДС).

На сумму проданных товаров ООО «ВЕТЕР» выставило в адрес ООО «ЛУНА» счет-фактуру от 01.12.2017 г. № 15. Этот документ ООО «ЛУНА» зарегистрировало в части 2 журнала учета счетов-фактур «Полученные счета-фактуры».

ООО «ЛУНА» и ООО «СТАРТ» заключили договор от 01.12.2017 г. № 1 на поставку книг — 200 штук, товар в тот же день был отгружен покупателю. ООО «ЛУНА» перевыставило счет-фактуру 01.12.2017 г. в адрес ООО «СТАРТ» на сумму 118 000 рублей (в т. ч. НДС 18% — 18 000 рублей). Этот документ ООО «ЛУНА» зарегистрировало в части 1 журнала учета счетов-фактур «Выставленные счета-фактуры».

Так как ООО «ЛУНА» не является плательщиком НДС, оно не выставляет счет-фактуру ООО «ВЕТЕР» на сумму своего вознаграждения, а оформляет акт на посредническое вознаграждение в сумме 17 000 руб. (без НДС) и заполняет отчет о проделанной работе.

Образец заполнения журнала учета счетов-фактур

Посредник является плательщиком НДС:

Если по тем же условиям ООО «ЛУНА» выступает плательщиком НДС (общая система налогообложения ОСНО), то на сумму своего вознаграждения оно выставит заказчику ООО «ВЕТЕР» счет-фактуру и акт на сумму 17 000 руб. (в т.ч. НДС 18% — 2 593,22 руб.). Этот счет-фактура подлежит регистрации в книге продаж, но не в журнале учета счетов-фактур.

Коды видов операций в журнале учета счетов-фактур

При перекрестном контроле контрагентов — поставщиков и покупателей, которые участвуют в посреднической сделке, налоговые инспекторы обращают внимание, насколько верно указаны коды видов операций в соответствии с Приказом ФНС России от 14.03.2016 г.

Внесение исправлений в журнал учета счетов-фактур

Законодательно не утвержден вопрос предоставления в ФНС исправленного журнала учета счетов-фактур в случае обнаружения ошибки. Однако, лучше это сделать во избежание споров с налоговой инспекцией.

Пункт 12 Правил ведения журнала содержит инструкцию как вносить изменения в журнал, в том числе после завершения налогового периода. Запись, которая нуждается в исправлении, не зачеркивается. Вместо этого следует сделать две новые записи в том же периоде: первая — это «исходная», то есть неправильная запись, с отрицательным значением «−», вторая — исправленная запись с положительным значением «+». При удалении из журнала ошибочно сделанной записи зачеркивание тоже не применяется. В этом случае достаточно продублировать в этом же периоде эту запись, но с отрицательным значением «−».

Нюансы заполнения журнала учета счетов-фактур

Счета-фактуры, поступающие в компанию, подлежат регистрации в строгой хронологии по дате прихода, а выданные, соответственно, датируются в журнале учета выставленных счетов-фактур днем выдачи (составления). Данное правило также распространяется на исправленные или корректировочные документы и не зависит от способа получения документа: поступил он напечатанным на бумажном носителе или в электронном виде (Письмо Минфина от 28.12.2017 г. № 03-07-09/87722).

В журнале регистрируются только «транзитные» счета-фактуры — полученные (выставленные, перевыставленные) в связи с деятельностью посредника, застройщика или экспедитора.

Счета-фактуры на полную или частичную предварительную оплату (аванс), выданные третьим лицом в счет будущей сделки, и счета-фактуры на суммы дохода в виде вознаграждения, причитающихся посреднику, регистрации в журнале не подлежат.

Подведем итоги и обобщим главные правила ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, в 2018 году:

- журнал ведется только в тех налоговых периодах (кварталах), когда осуществлялась посредническая деятельность в интересах третьих лиц от имени посредника и выставлялись / получались счета-фактуры. Счета-фактуры на предварительную оплату и вознаграждение в журнале не регистрируются (п. 1 (2) Правил ведения журнала);

- счета-фактуры, выставленные при продаже или приобретении товаров (работ, услуг) в качестве посредника, регистрируются в части 1 журнала «Выставленные счета-фактуры» на дату их составления (п. 3 Правил ведения журнала);

- счета-фактуры, полученные в качестве посредника при приобретении или продаже товаров (работ, услуг), регистрируются в части 2 журнала «Полученные счета-фактуры» по дате их составления (п. 3, 12 Правил ведения журнала);

- если компания — плательщик НДС или налоговый агент по НДС, сведения из журнала включаются в раздел 10 и 11 декларации по НДС. Отдельно сдавать журнал учета счетов-фактур в налоговую инспекцию не надо;

- если компания не является ни плательщиком НДС, ни налоговым агентом по НДС, то необходимо сдавать журнал учета счетов-фактур в налоговую инспекцию по месту постановки на учет не позднее 20-го числа месяца, следующего за отчетным налоговым периодом (кварталом), в электронном виде с верным указанием кодов видов операций;

- при обнаружении ошибки её следует исправить путем внесения в журнал записи с положительным или отрицательным значением и сдать его повторно в налоговый орган.