Скопировать ссылку

Скопировать ссылку

Кроме того, информация статьи содержит особенности регистрации предпринимателей-работодателей в качестве страхователей. В настоящий момент эта тема является актуальной.

Особенности заполнения, сроки предоставления и ответственность страхователей в случае не предоставления расчета — все в этой статье.

Кто и как отчитывается по форме 4-ФСС

Итак, обязанность по сдаче расчета по форме 4-ФСС лежит на страхователях. Под страхователями в данном случае понимаются все работодатели, то есть организации и предприниматели, которые выплачивают сотрудникам вознаграждения (далее по тексту статьи будет использовать термин страхователь). Причем данные вознаграждения должны облагаться взносами на обязательное социальное страхование.

Форма расчета 4-ФСС утверждена приказом ФСС РФ от 26 сентября 2016 года № 381. Последняя редакция формы была в середине 2017 года.

Существуют несколько способов подачи расчета по форме 4-ФСС. Причем в зависимости от применяемого способа предоставления различаются и сроки подачи расчета (об этом см. раздел Сроки предоставления расчета по форме 4-ФСС ниже).

Так, если среднесписочная численность сотрудников страхователя за предыдущий год превышает 25 человек, то расчеты по форме 4-ФСС сдается только в электронном виде.

Это же правило действуют и для вновь созданных страхователей, у которых численность превышает 25 человек.

Все остальные могут подавать 4-ФСС:

- в бумажном виде;

- в электронном виде.

Способ предоставления расчета страхователь в данном случае выбирает самостоятельно.

Организация – страхователь не ведет деятельность в отчетном периода? Отчитаться необходимо по нулевым показателями по вышеназванным срокам.

Обратите внимание! Для безошибочной подготовки и своевременной сдачи расчета по форме 4-ФСС, а также других отчетностей, воспользуйтесь онлайн-сервисом «Мое дело». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать ФСС, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Сроки предоставления расчета по форме 4-ФСС

Страхователь обязан предоставить расчета по итогам каждого отчетного периода: 1 квартал, полугодие, девять месяцев и собственно за год.

Если страхователь имеет право предоставить отчет на бумажных носителях, то это необходимо сделать не позднее 20-го числа месяца, следующего за отчетным периодом.

Отчитывайтесь в электронном виде? Тогда расчет должен быть предоставлен не позднее 25-го числа месяца, следующего за отчетным периодом.

Например, за полугодие 2018 года страхователь обязан отчитаться не позднее 20-ого и 25-ого июля 2018 года.

Опоздали по срокам предоставления расчета по форме 4-ФСС, тогда вас могут привлечь к ответственности.

Страхователь — организация ликвидируется? Тогда расчет по форме 4-ФСС должен быть представлен до подачи в налоговый орган заявления о ликвидации.

Ответственность за несвоевременную сдачу расчета по форме 4-ФСС

Размер штрафа за опоздание сдачи расчета составляет 5 процентов от суммы взносов, которая причитается в бюджет за последние три месяца отчетного периода. Причем штраф рассчитывается за каждый полный или неполный месяц просрочки. Сумма штрафа ограничена максимальным и минимальным значениями — 30 процентов от суммы взносов и 1000 руб. соответственно.

Кстати, к ответственности может быть привлечен и руководитель по решению суда. Максимальная сумма штрафа — 500 руб.

Важная информация для тех, кто сдает расчет в электронном виде

На практике сотрудники ФСС могут отказать в приеме электронного формата расчета, если тот содержит ошибки. Пока страхователь будет их исправлять крайний срок сдачи может быть просрочен. Получается, что первоначальный расчет был предоставлен во время, но его не приняли, а исправленный подается за пределами установленного крайнего срока.

По этому основанию фонд может оштрафовать страхователя. Вместе с тем, судебная практика указывает на неправомерность таких действий ФСС. Суды указывают, что ответственность установлена именно за нарушение срока отправки расчета, а не за допущенные в нем ошибки. Получается, что первоначальный отчет, хоть и с ошибками был направлен во время. Значит нет оснований для привлечения к ответственности. В этом случае страхователю необходимо будет в обязательном порядке подтвердить факт передачи первоначального расчета.

Куда подается расчет по форме 4-ФСС

По общему правилу расчет 4-ФСС предоставляется по месту регистрации страхователя в соответствующее отделение ФСС.

У страхователя организации есть подразделения? В этом случае расчет должен быть предоставлен по месту нахождения подразделения, если выполняются два условия одновременно:

- филиал имеет расчетный счет;

- структурное подразделение начисляет зарплату сотрудникам.

Правила заполнения расчета по форме 4-ФСС

Вообще порядок заполнения формы 4-ФСС указан в приказе ФСС от 26 сентября 2016 года № 381.

А вот электронный формат расчета утвержден приказам ФСС от 09.03.2017 № 83.

Есть и проверочные контрольные соотношения. Им посвящен Приказ ФСС от 11.09.2017 № 416.

В состав расчета по форме 4-ФСС входят обязательные листы и те, которые необходимо заполнять в случае наличия соответствующей информации. Если таких данных для заполнения нет, то в расчет их можно не включать.

Итак, расчет 4-ФСС состоит из титульного листа и таблиц. Всего их 6.

Обязательными для заполнения являются титульный лист, таблицы 1, 2 и 5.

Структура расчета такая:

- титульный лист;

- таблица 1 «Расчет базы для начисления страховых взносов»;

- таблица 1.1 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2_1 статьи 22 Федерального закона от 24 июля 1998 года N 125-ФЗ»;

- таблица 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

- таблица 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

- таблица 4 «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»;

- таблица 5 «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

Приведем примеры заполнения строк обязательных листов расчета 4-ФСС

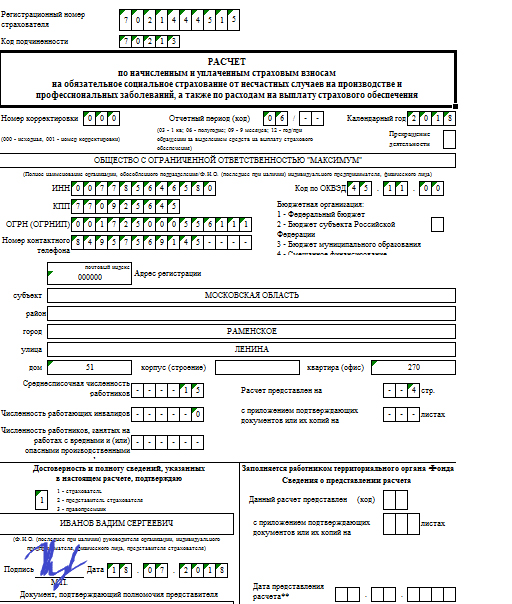

Титульный лист формы Расчета заполняется страхователем, кроме подраздела «Заполняется работником территориального органа Фонда». Порядок заполнения каждой строки детально прописан в порядке, утвержденном Приказом ФСС РФ от 26.09.2016 № 381.

Образец заполнения титульного листа расчета по форме 4-ФСС за полугодие/2 квартал 2018 года

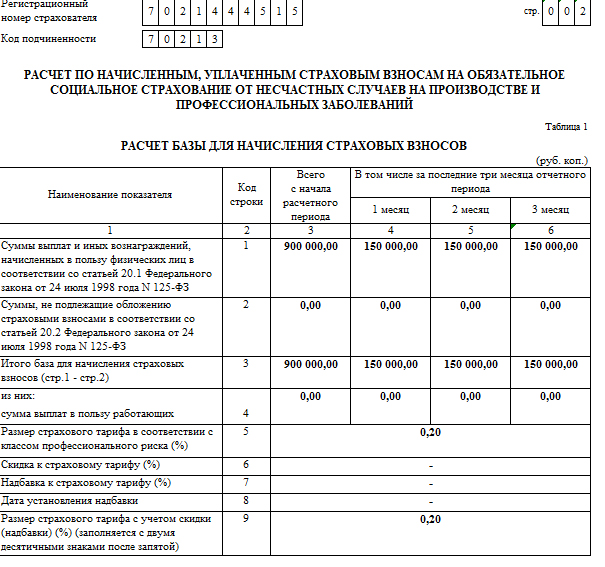

Таблица 1 расчета по форме 4-ФСС — Расчет базы для начисления страховых взносов

По строке 1 таблицы следует указать суммы выплат и иных вознаграждений, которые начислены в пользу сотрудников.

По строке 2 следует указать суммы, которая не облагается взносами.

По строке 3 таблицы указывается база. Она определяется расчетным способом в виде разницы данных по строке 1 и строке 2.

Если у организации есть инвалиды, то по строке 4 указываются выплаты в их пользу.

По строке 5 указывается присвоенный ФСС размер страхового тарифа.

По строкам 6-7 указываются скидки или надбавки к тарифу по страховым взносам. А строка 8 предназначена для указания основания надбавки (приказ ФСС).

Итоговый тариф отражается по строке 9 таблицы 1.

Образец заполнения Таблицы 1 расчета 4-ФСС за полугодие/2 квартал 2018 года (на условных цифрах)

Таблица 2 расчета по форме 4-ФСС — Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

По строке 1 указывается задолженность перед ФСС на начало года. Этот показатель на протяжении расчетного периода не меняется. Взять этот показатель следует из строки 19 предыдущего расчета.

Строки 1.1 заполняется при реорганизации.

По строке 2 страхователь указывает сумма начисленных страховых взносов на начало периода и за последние три месяца.

ФСС доначисляла взносы по итогам проверок? Тогда укажите эти данные по строке 3.

Если ФСС не принимала к зачету определенные суммы взносов. Тогда эти данные указываются по строке 4.

Нашли ошибку и сами доначислили взносы? Тогда эти данные укажите по строке 5.

По строке 6 следует указать суммы, полученные на возмещение расходов, которые превышают сумму начисленных страховых взносов.

Взносы были переплачены? Тогда те, что возвращены указываются по строке 7.

Суммированные данные по строкам 1–7 отражаются по строке 8.

Строки 9–14 заполняются по суммам задолженности ФСС за соответствующие периоде (на определенные даты).

По строке 16 отражаются страховые взносы, которые были перечислены в ФСС, с разбивкой за последние три месяца. По строке 18 отражается сумма строк с 12 по 17 (кроме 13 и 14).

По строке 19 отражается задолженность страхователя на конец отчетного периода.

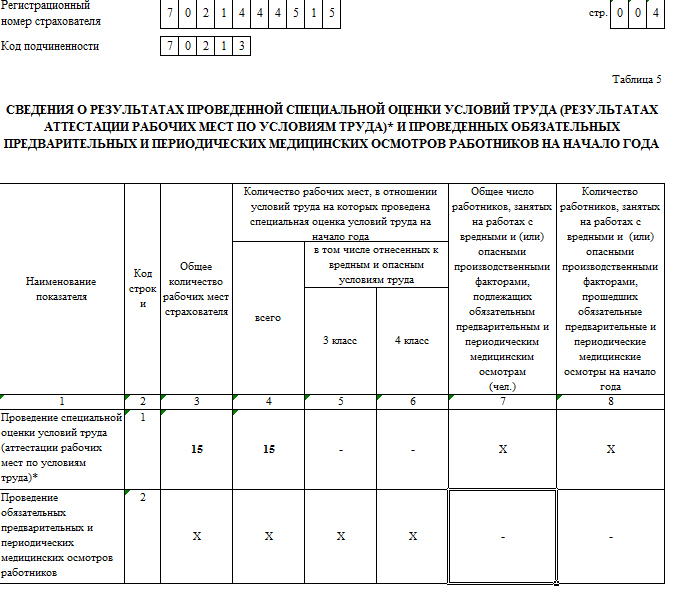

Таблица 5 расчета по форме 4-ФСС — «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

Здесь по строке 1 указывается Информация о специальной оценке условий труда на начало года. В графе указывается общее количество рабочих мест, которые проходили специальную оценку.

В графах 4- 6 укажите количество рабочих мест на 1 января, в отношении которых проведена специальная оценка условий труда.

По строке 2 указывается информация об обязательных предварительных и периодических медицинских осмотрах. По графам 7-8 указывается количество сотрудников, которые работают во вредных и опасных условиях труда и должны проходить обязательные предварительные и периодические медосмотры.

Образец заполнения Таблицы 5 расчета 4-ФСС за полугодие/2 квартал 2018 года (на условных цифрах)

Напомним! Для безошибочной подготовки и своевременной сдачи расчета по форме 4-ФСС, а также других отчетностей, воспользуйтесь онлайн-сервисом «Мое дело». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать ФСС, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Информация для ИП-страхователей

Если коммерсант не является работодателем, то ему регистрироваться в ФСС не нужно. Правда есть порядок добровольной регистрации. Но это право, а не обязанность ИП «одиночки».

А вот бизнесмены, которые принимают на работу сотрудников, обязаны пройти регистрацию в ФСС в обязательном порядке. Для этого коммерсант должен предоставить в ФСС по месту жительства:

- заявление о регистрации ИП в качестве страхователя;

- копию документа, удостоверяющего личность предпринимателя (например, копию паспорта);

- копии трудовых книжек или трудовых договоров на принятых сотрудников.

Обязанность по предоставлению документов коммерсант должен выполнить не позднее 30 календарных дней со дня, когда он заключил трудовой договор с первым из сотрудников или ГПД, по которому коммерсант принял на себя обязанность по уплате страховых взносов на травматизм.

Опоздали с подачей документов. Тогда ИП привлекут к ответственности. Опоздали в срок до 90 дней — штраф 5000 руб. Более 90 дней — 10 000 руб.

Регистрация ИП страхователя осуществляется на основании поданных документов в течение трех рабочих дней со дня, когда коммерсант подал документы на регистрацию. По указанному сроку ИП получит:

- уведомление о регистрации;

- уведомление о размере страховых взносов на травматизм.

ФСС отправляет документы в электроном виде. А бумаги могут быть выданы по запросу в день обращения ИП.