Скопировать ссылку

Скопировать ссылку

Как заполнять отчет 6-НДФЛ? — Вопрос, который возникает каждый квартал, ведь если не изменилась сама форма, то, возможно, произошли события, которые требуют нетипичного отражения в форме.

Как заполнить декларацию 6-НДФЛ за 2 квартал 2018 года, если налог удерживался по разным ставкам? Как отражать выплаченные отпускные в декларации 6-НДФЛ и что делать при их перерасчете? Как отразить в декларации 6-НДФЛ выплату компенсации оставшихся дней отпуска при увольнении? Сотрудникам выдали премию, как правильно заполнить отчет 6-НДФЛ? В нашей статье мы разберемся со всеми этими вопросами и найдем ответы.

Заполнять 6-НДФЛ за 2 квартал 2018 года необходимо на бланке, который действует с начала года, соблюдая те же правила. Обратите внимание, что хоть мы и говорим «за 2 квартал» отчетность формируется за полугодие 2018 года. Такая формулировка возникает из-за того, что два раздела, из которых состоит декларация, заполняются принципиально по-разному:

- в первом разделе отражаются показатели нарастающим итогом за полугодие 2018 года. То есть информация раздела позволяет контролировать общие суммы налога, который необходимо уплатить за 6 месяцев 2018 года;

- второй раздел же содержит данные о датах и суммах налога, уплаченных за последние три месяца отчетного периода, то есть за второй квартал. На основании этих данных, будут применяться штрафные санкции при нарушениях сроков уплаты налога.

Обратите внимание! Для безошибочной подготовки и своевременной сдачи декларации/расчета по новой форме 6-НДФЛ за 2 квартал/полугодие 2018 года воспользуйтесь онлайн-сервисом «Мое дело». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

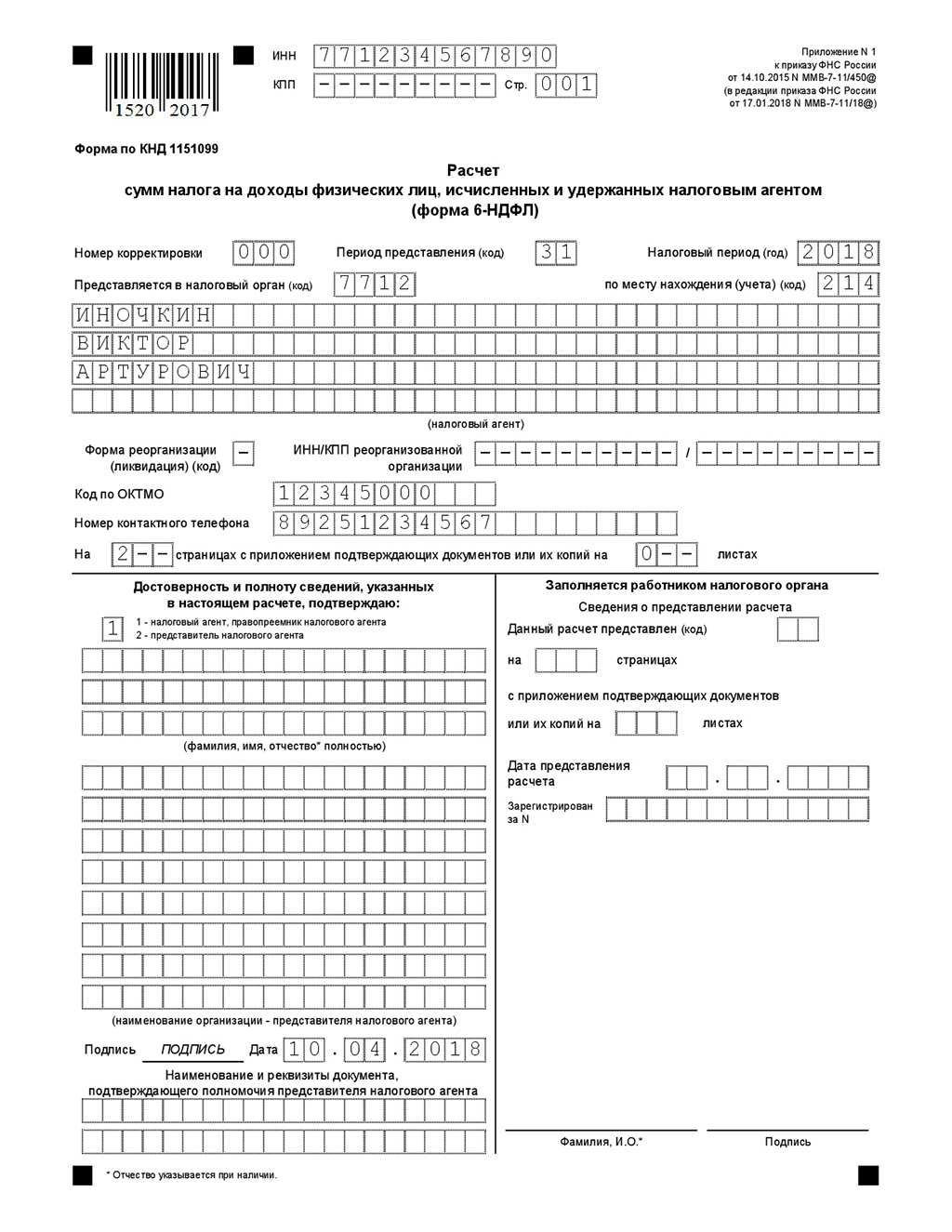

Заполнение титульного листа декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

При заполнении строки ИНН и КПП организации, руководствуйтесь данными из Свидетельства о постановке на учет в налоговом органе. Для декларации обособленного подразделения указывается КПП по месту его нахождения.

Обратите внимание, что КПП у индивидуального предпринимателя нет, поэтому строка не заполняется. В строку ИНН при этом необходимо вписать соответствующий номер физического лица.

В строке «Номер корректировки» ставится значение, соответствующее порядковому номеру корректировки. Если подаете первичный расчет, то указывайте «000» или «0».

В строке «Период предоставления (код)» для 2 квартала (полугодия) 2018 года следует указать «31».

В строке «Налоговый период (год)» — 2018.

Строка «Предоставляется в налоговый орган (код)» должна содержать четырехзначный код налогового органа, в который предоставляется отчет.

Коды места нахождения (учета) в 2018 году были изменены. Так российские организации, не являющиеся крупнейшими налогоплательщиками, указывают код 214.

Напомним другие новые коды:

- 124 — код местонахождения (учета) по месту жительства члена (главы) КФХ;

- 215 — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 216 — по месту учета правопреемника, являющегося крупнейшим налогоплательщиком.

В строках «Налоговый агент» ИП указывает свои фамилию, имя и отчество (при наличии) без сокращений, а организации — наименование как в учредительных документах.

Строки «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» заполняются, если вы — правопреемник реорганизованной компании, которая не сдала отчет до окончания реорганизации.

Коды форм реорганизации можно найти в приложении № 4 к Порядку заполнения 6-НДФЛ приказа ФНС России ММВ-7-11/450@ от 14.10.2015 (в редакции от 17.01.2018 № ММВ-7-11/18@).

Также соответственно наименованием строк отразите код ОКТМО, номер контактного телефона и информацию о том, кто сдает декларацию.

Образец заполнения титульного листа декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

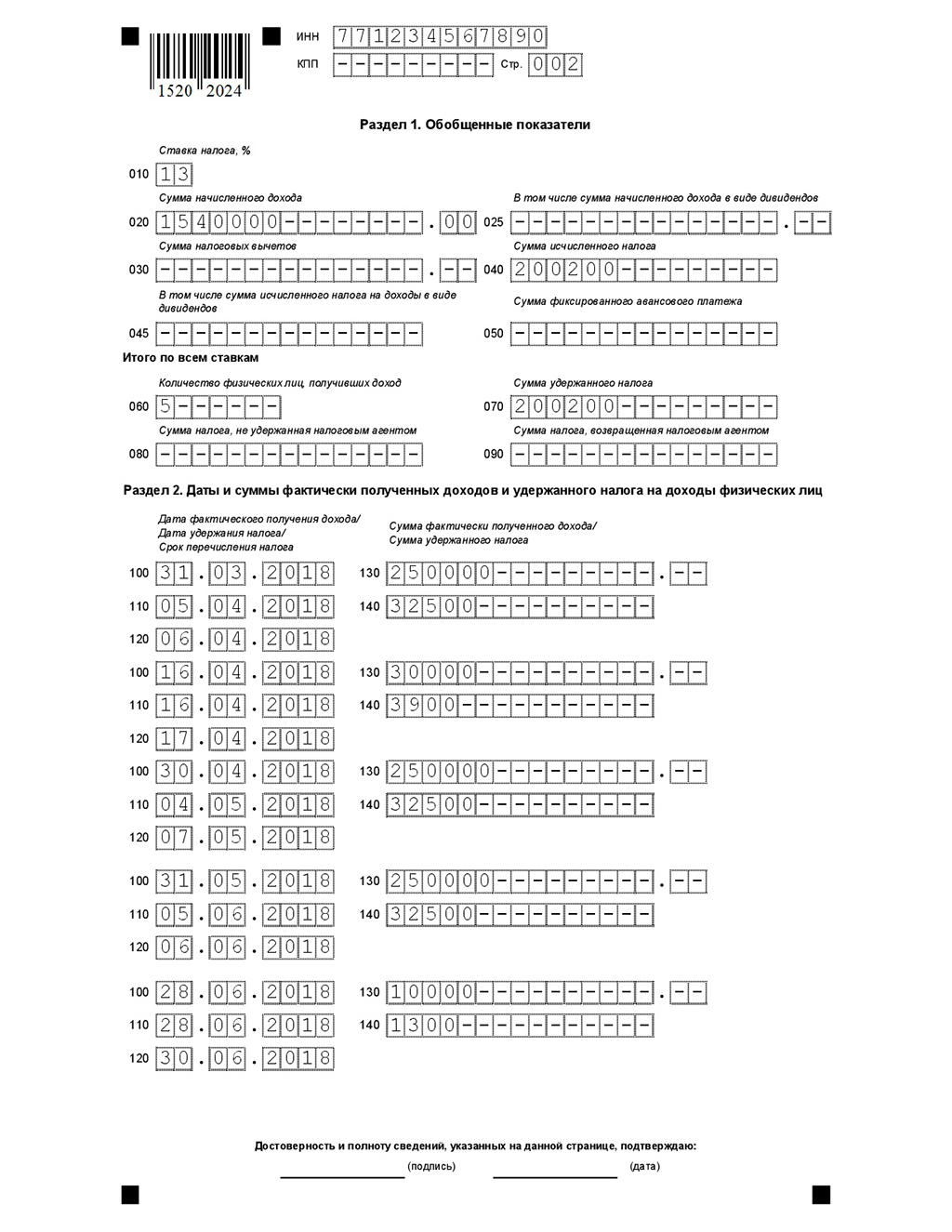

Заполнение раздела 1 «Обобщенные показатели» декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

В строке «Ставка налога, %» укажите ставку, которая применялась вами в первом полугодии 2018 года.

В строке 020 «Сумма начисленного дохода» указывается сумма доходов физических лиц (начисленной заработной платы, выплаченных дивидендов, отпускных, премий и прочих доходов, которые облагаются НДФЛ).

Если в первом полугодии были выплачены дивиденды, то их сумму необходимо указать в строке 025.

По строке 030 отражается сумма вычетов, уменьшающих базу по налогу.

В строке 040 отражается сумма налога, который был исчислен.

По строке 045 отражается сумма НДФЛ по дивидендам, если таковые были выплачены в первом полугодии и отражены в строке 025.

Если есть работники-иностранцы, которые самостоятельно уплачивают НДФЛ по патенту, то следует заполнить строку 050.

При применении в течении первого полугодия различных ставок НДФЛ, строки 020-050 необходимо заполнить отдельно по каждой, указанной в строке 010.

В строка 060-090 указываются обобщенные показатели по всем ставкам, соответствующие их наименованиям.

Образец заполнения раздела 1 «Обобщенные показатели» декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

Основные принципы заполнения раздела 2 декларации 6-НДФЛ

В строке 100 необходимо отразить дату, согласно Налоговому кодексу Российской Федерации. Так для зарплаты это всегда последний день месяца. При увольнении же сотрудника необходимо указывать последний рабочий день, за который была начислена заработная плата. Для отпускных и больничных — день выплаты.

В строке 120 указывают дату крайнего срока перечисления НДФЛ в бюджет. Для зарплаты — это первый рабочий день, следующий за выплатой, для отпускных и пособий (в том числе больничных) — последний день месяца (либо первый рабочий день после, если дата выпадает на выходной).

Если по выплатам совпадают даты получения дохода, удержания налога и крайний срок его перечисления, то их можно объединить для отражения в отчете. Например, информацию о заработной плате не требуется отражать по каждому сотруднику, ее указывают обобщенно. Также можно поступить, если произошла выплата отпускных (или пособий) по нескольким сотрудникам.

А вот если в один день были выплачены и зарплата, и отпускные (или пособия), то указывать эти выплаты необходимо отдельно друг от друга, разбив на «тематические» блоки — зарплаты и отпускных (пособий).

Важно, что при заполнении раздела 2 в декларации за 2 квартал (полугодие) 2018 года необходимо отражать информацию только о тех выплатах, срок перечисления НДФЛ которых приходится на апрель, май и июнь, то есть ориентируясь на строку 120.

Рассмотрим отдельные случаи заполнения декларации 6-НДФЛ за 2 квартал 2018 года.

Зарплата за март выплачивается в апреле, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

Если заработная плата за март 2018 года была выплачена в апреле 2018 года, то отразить ее надо и в разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», и в разделе «Обобщенные показатели» за 2 квартал 2018 года, где они будут входит суммарные показатели за полугодие.

Зарплата за июнь выплачивается в последний рабочий день месяца или в июле, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

А вот заработная плата за июнь, которую выплатят только в июле (либо в последний рабочий день июня), попадет в строку 070 раздела 1, а в раздел два такая зарплата попадет уже в отчете за 9 месяцев (3 квартал) 2018 года.

Зарплата была задержана и выплачивается с опозданием, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

Если заработная плата выплачивается с задержкой и не будет выплачена в течение второго квартала, то в разделе 1 в строках 020 и 040 ее необходимо отражать, как обычно. Начислить зарплату компания или ИП все равно должны вовремя. А вот в строке 070 отражать НДФЛ по ней не следует, так как здесь указывается только тот налог, который был удержан в первом полугодии 2018 года.

Также информация о задержанной зарплате не будет отражаться в строках раздела 2, так как фактической выплаты не произошло.

Обратите внимание, что если выплачивается зарплата за прошлый (или даже позапрошлый) год, то информацию о выплате необходимо отражать во втором разделе декларации и строке 070 раздела 1.

Сотруднику выплатили отпускные, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

При выплате отпускных датой получения дохода является день, в который отпускные были фактически выплачены сотруднику, тогда же следует удержать НДФЛ. При этом перечислить налог в бюджет можно до конца месяца, в который отпускные выплачиваются.

В разделе 1 такие доходы указываются совместно с остальными, а вот в разделе 2 для отпускных необходимо выделить отдельный блок строк 100–140. При этом в строках 100, 110, 130 и 140 отражается фактическая дата выплаты и суммы отпускных и удержания НДФЛ. А в строке 120 — последний день месяца выплаты отпускных.

Переходящие отпускные, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

В каком периоде отражать отпускные в декларации 6-НДФЛ определяется их фактическим начислением и выплатой, а не периодом, за который они начислены.

В разделе 1 суммы дохода и соответствующего налога необходимо отразить при начислении, а в разделе 2 — при выплате. При этом при заполнении раздела 2 необходимо руководствоваться теми же правилами, что и при выплате обычных отпускных.

Перерасчет отпускных, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

Случается так, что при расчете отпускных была допущена ошибка, и в сданном отчете указаны неверные данные. Тогда при выявлении ошибки, необходимо сдать уточненную декларацию с корректными сведениями.

Если же перерасчет производится по законным основаниям (работник уволился, был отозван из отпуска и прочее), то данные по перерасчету включаются в отчет того периода, когда он был произведен.

Компенсация за неиспользованный отпуск, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

Если сотрудник увольняется и у него есть неиспользованные дни отпуска, то их необходимо компенсировать. Такая компенсация не считает выплатой отпускных, как и оплатой труда.

В разделе 1 декларации сумма компенсации указывается совокупно с другими доходами в строке 020, а соответствующий налог в строках 040 и 070. В разделе 2 же датой получения дохода в таком случае считается дата выплаты компенсации сотруднику (последний рабочий день), а датой перечисления НДФЛ в бюджет — день, следующий за днем выплаты денег сотруднику. Выделять отдельный блок строк при этом необязательно, выплату компенсации неиспользованного отпуска, в отличии от отпускных, можно указать вместе с выплатой заработной платы увольняющемуся сотруднику.

Выплата премий сотрудникам, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года

Выплату премий следует разделить два подтипа:

- разовые премии (поощрение, к какому-то событию, благодарность и тп);

- систематические (по результатам работы за месяц, квартал или год).

Отражаться в 6-НДФЛ они будут по-разному.

Разовые премии попадают в раздел 1 в тот период, на который приходится день выплаты. А в разделе два блок строк надо заполнить следующим образом:

- 100 и 110 — дата фактической выплаты премии;

- 120 — не позднее дня, следующего за днем выплаты доходы (первый рабочий день, следующий за днем выплаты).

С систематическими премиями ситуация сложнее. Сейчас налоговики выбрали такой подход:

- для ежемесячных премий датой признания дохода считается последний день месяца, за который премия насчитана (письмо Минфина от 29.09.2017 № 03-04-07/63400). Обратите внимание, что дата приказа и дата выплаты такой премии значения при этом не имеют.

- годовые же премии, как и премии за производственные результаты, считаются разовыми. При их отражении в декларации 6-НДФЛ необходимо руководствоваться теми же принципами, что и при отражении разовых премий (письма ФНС от 05.10.2017 № ГД-4-11/20102@, Минфина от 29.09.2017 № 03-04-07/63400).

Если налог начислялся по разным ставкам, как отразить в декларации 6-НДФЛ за 2 квартал/полугодие 2018 года?

Если налог на доходы физических лиц был начислен по разным ставкам, то в разделе 1 декларации 6-НДФЛ информацию о таких доходах и налоге необходимо отразить отдельными блоками строк 010-050, по соответствующим ставкам налога.

В разделе 2 при этом такого разделения делать не надо, достаточно отразить информацию, соответственно суммам и датам получения дохода, удержания и уплаты налога.

При всей, казалось бы, простоте формы, инструкции по ее заполнению часто меняются и имеют много нюансов. Будьте аккуратны и внимательны при заполнении, легкой вам сдачи отчетности.

Пример

Индивидуальный предприниматель Иночкин Виктор Артурович является работодателем.

Заработную плату за декабрь 2017 года (начислено 250 000 рублей, НДФЛ 32 500 рублей) Иночкин выплатил сотрудникам в первый рабочий день января. Заработная плата выплачивается сотрудникам 5 числа следующего месяца. Ежемесячное начисление заработной платы составляет 250 000 рублей, НДФЛ 32 500 рублей. В июне сотруднику были начислены и выданы отпускные (28.06.2018) за июль в размере 10 000 рублей, НДФЛ 1 300 рублей. Также в апреле (16.04.2018) сотрудникам выплачена премия за 2017 год 30 000 рублей, НДФЛ 3 900 рублей. Сотрудников, работающих по патенту нет.

Сумма всего начисленного за полугодие (с января по декабрь 2018 года) дохода и исчисленного налога отражается по строкам 020 и 040. И информация по заработной плате, и отпускные, и премия. Доход и исчисленный налог за декабрь указывались в разделе 1 декларации за 2017, поэтому отражать их в отчете за 2018 год не следует.

А вот фактическая выплата и удержание НДФЛ произошли уже в январе 2018 года, поэтому в строку 070 включить сумму НДФЛ по этой выплате необходимо. Кроме того, в строке 070 необходимо указать налог на доходы физических лиц, удержанный при выплате заработной платы за январь — май (за июнь заработная плата будет выплачена в июле, поэтому включать данные НДФЛ по ней в строку 070 не надо), также в строку включается НДФЛ удержанный при выплате премии и отпускных.

В отчете за первое полугодие необходимо отразить:

Выплата 05 апреля заработной платы за март:

- 2 раздел строка 100 — 31.03.2018;

- 2 раздел строка 110 — 05.04.2018;

- 2 раздел строка 120 — 06.04.2018;

- 2 раздел строка 130 — 250 000;

- 2 раздел строка 140 — 32 500.

Выплата премии сотрудникам за 2017 год:

- 2 раздел строка 100 — 16.04.2018;

- 2 раздел строка 110 — 16.04.2018;

- 2 раздел строка 120 — 17.04.2018;

- 2 раздел строка 130 — 30 000;

- 2 раздел строка 140 — 3 900.

Выплата 04 мая заработной платы за апрель:

- 2 раздел строка 100 — 30.04.2018;

- 2 раздел строка 110 — 04.05.2018;

- 2 раздел строка 120 — 07.05.2018;

- 2 раздел строка 130 — 250 000;

- 2 раздел строка 140 — 32 500.

Выплата 05 июня заработной платы за май:

- 2 раздел строка 100 — 31.05.2018;

- 2 раздел строка 110 — 05.06.2018;

- 2 раздел строка 120 — 06.06.2018;

- 2 раздел строка 130 — 250 000;

- 2 раздел строка 140 — 32 500.

Выплата 28 июня отпускных за июль:

- 2 раздел строка 100 — 28.06.2018;

- 2 раздел строка 110 — 28.06.2018;

- 2 раздел строка 120 — 30.06.2018;

- 2 раздел строка 130 — 10 000;

- 2 раздел строка 140 — 1 300.