Скопировать ссылку

Скопировать ссылку

Налог на прибыль — это прямой налог, взимаемый с прибыли организации. Данный налог является обязательным для всех юридических лиц, которые находятся на общей системе налогообложения.

Более подробно о данном налоге рассмотрим в этой статье. Особенно заострим внимание на авансовом платеже по налогу на прибыль за 2 квартал 2018 года.

Обратите внимание! Безошибочно рассчитать авансовый платеж по налогу на прибыль и подготовить отчетность вы легко можете с помощью онлайн-сервиса «Мое дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически производит все расчеты, формирует отчетность, проверяет ее и отправляет в электронном виде. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.

Плательщики налога на прибыль

Субъекты и объекты плательщиками налога являются:

- Российские организации, занимающиеся игорным бизнесом, а также те, которые не используют УСН, ЕНВД, ЕСХН.

- Иностранные организации, которые получают доход на территории РФ.

- Участники консолидированной группы.

Налоговый и отчетный периоды

Налоговый период по налогу на прибыль является год.

Отчетными периодами по налогу на прибыль являются:

- 1 квартал;

- полугодие;

- девять месяцев текущего года.

Важно помнить, что существует исключение (п.2 ст. 285 НК РФ), которое предусмотрено для организаций, уплачивающих ежемесячные авансовые платежи, исходя из фактически полученной прибыли. Для них отчетным периодом является месяц, два месяца и так далее до конца года.

Ставка налога на прибыль

В 2018 году налог на прибыль организации составляет 20 процентов. Согласно п. 1 ст. 284 НК такая ставка применяется до 2020 года.

Причем этот процент распределяют по бюджетам:

- На федеральный бюджет приходится — 3 процента;

- На региональный бюджет — 17 процентов.

Расчет налога на прибыль

Порядок расчета и уплаты налога на прибыль организации, ставка налога для предприятий всех форм собственности регулируются главой 25 НК РФ. Региональными актами регулируется процесс применения налоговых льгот.

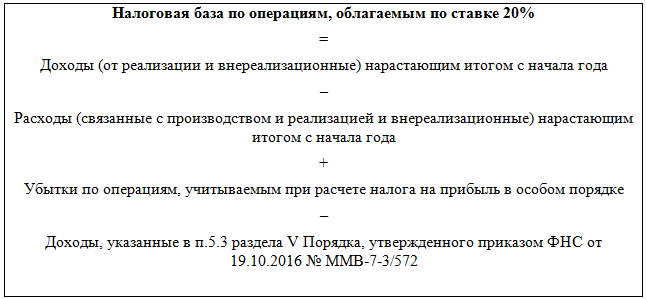

Сумму налога на прибыль рассчитывайте отдельно по каждому виду операций (доходов, видов деятельности), в отношении которых установлены разные ставки.

Важно помнить, что сумма налога по операциям (доходам, видам деятельности), в отношении которых предусмотрена нулевая ставка налога на прибыль будет равна нулю.

Для того, чтобы рассчитать налог, необходимо сначала определить налоговую базу. Основной момент заключается в том, что налоговая база для налога на прибыль, согласно п. 7 ст. 274 НК, определяется нарастающим итогом с начала года и до его окончания.

Формула для расчета налога на прибыль:

Авансовые платежи по налогу на прибыль в 2018 году

По окончании каждого отчетного периода нужно рассчитать авансовые платежи по налогу на прибыль, таким образом, налоговую базу необходимо формировать на конец каждого отчетного периода (ежеквартально, ежемесячно).

Плательщики авансовых платежей по налогу на прибыль в 2018 году

Существуют разные варианты уплаты авансовых платежей по налогу на прибыль. Сумму авансов по налогу на прибыль определяют по окончании каждого отчетного периода.

Варианты оплаты авансовых платежей по налогу на прибыль:

1. Ежеквартально — по итогам 3, 6 и 9 месяцев (без ежемесячной уплаты авансов). Ежемесячные авансовые платежи из фактической прибыли уплачивают (полный список ст. 286 НК РФ) :

- Организации с доходами от реализации за 4 предыдущих квартала менее 15 млн руб. за каждый квартал;

- Иностранные организации, работающие через постоянное представительство в РФ;

- Бюджетные и автономные организации;

- Организации с выручкой более 60 млн. руб. за 4 предыдущих квартала;

- Иные организации не указанные в п. 3 ст. 286 НК РФ.

- Любые организации могут перечислять авансовые платежи из фактической прибыли.

2. Ежеквартально — по итогам 3, 6 и 9 месяцев (с ежемесячной уплатой авансов). Согласно абз. 5 п. 1 ст. 287 НК РФ при расчете ежеквартальных авансов засчитывают суммы ежемесячных платежей, перечисленных в течение отчетного периода.

Нюансы:

- При превышении доходов от реализации за 4 предыдущих квартала 15 млн, необходимо перейти на уплату ежемесячных авансов.

- Учитываются последовательно идущие 4 квартала, предшествующие периоду сдачи декларации.

- Компания автоматически освобождается от уплаты ежемесячных авансовых платежей, если по истечении квартала, в котором компания уплачивала ежемесячные авансы, доходы от реализации окажутся меньше лимита.

- Для того, чтобы организация могла уплачивать ежемесячные авансы исходя из фактически полученной прибыли со следующего отчетного года, она должна не позднее 31 декабря текущего года уведомить об этом инспекцию.

3. Ежемесячно — по итогам каждого месяца из фактической прибыли. Организация может перейти как на ежемесячные платежи из расчета из фактической прибыли, так и на ежемесячные авансы в течение отчетного периода. Для изменения способа оплаты авансов нужно уведомить налоговую не позднее 31 декабря года, при этом организация начнет применять новый порядок со следующего налогового периода.

Важно помнить, что компании, выбравшие способ расчета авансов исходя из фактической прибыли, должны сдавать декларацию по налогу на прибыль каждый месяц. В случае изменения способа начисления и уплаты авансов можно вернуться только в новом налоговом периоде.

Расчет авансовых платежей по налогу на прибыль за 2 квартал 2018 года

Чтобы рассчитать ежемесячные авансовые платежи по налогу на прибыль, надо взять для расчета данные о полученной прибыли в отчетных периодах и действующие ставки налога.

Рассмотрим расчет авансовых платежей во втором квартале 2018 года.

Если доход компании за четыре предыдущих квартала составил менее 15 млн. рублей за каждый квартал, то возникает необходимость уплаты авансового платежа по налогу на прибыль за 2 квартал 2018 года.

Для этого необходимо взять четыре последовательных квартала, которые идут перед отчетным периодом, то есть 2 квартал 2017, 3 квартал 2017, 4 квартал 2017 и 1 квартал 2018.

Помним, что доход за 2 квартал при определении дохода в целях уплаты аванса не учитывают.

Расчет аванса производят на основании фактически полученной прибыли.

Более простым языком, это значит из суммы исчисленного налога за 2 квартал (полугодие) необходимо вычесть сумму аванса, который компания заплатила за 1 квартал 2018 года.

Пример 1. Расчет ежеквартальных авансовых платежей:

Компания в 1 квартале 2018 г. получила прибыль в размере 1 500 000 руб. Во 2 квартале прибыль составила 1 350 000 руб.

Авансовый платеже за 1 квартал 2018 = 1 500 000 руб. × 20% = 300 000 руб.

Авансовый платеж за 2 квартал 2018 = 2 350 000 руб. × 20% – 300 000 руб. = 170 000 руб.

Если бы прибыль за 2 квартал была меньше, чем за 1 квартал, то авансовый платеж не не нужно было бы перечислять.

Теперь рассмотрим вариант оплаты ежемесячных авансовых платежей.

Для данного варианта сумма аванса во 2 квартале будет зависеть от авансов, которые компания перечислила в 1 квартале.

Есть два способа уплаты ежемесячных авансов:

- Из суммы налога за прошлый квартал (это 1/3 суммы аванса за 1 квартал 2018 года).

- Из фактической прибыли за месяц (в данном случае прибыль за месяц × 20%).

Пример 2. Расчет ежемесячных авансов по прибыли:

1. Пример расчета ежемесячного аванса из суммы налога за прошлый квартал

Прибыль компании за 1 квартал 2018 г. составила 1 500 000 руб, тогда налог с нее 300 000 руб. (1 500 000 руб. × 20%).

Во 2 квартале необходимо ежемесячно производить оплату равными частями авансы по налогу на прибыль, в данном случае это (300 000 руб. ÷ 3 мес.) = 100 000 руб.

2. Пример расчета ежемесячного аванса из фактической прибыли за месяц:

Прибыль компании за полугодие составила 2 800 000 руб. (Из них за период январь-май сумма составила 2 400 000 руб., за июнь 400 000).

В данном случае авансовый платеж за июнь составит 80 000 руб. (400 000 руб. × 20%).

Важно помнить:

В том случае, если компания получила отрицательный финансовый результат в расчетном периоде, и рассчитанная сумма авансового платежа равна нулю, либо отрицательна, то авансовые платежи по налогу на прибыль платить не нужно.

Если в текущем квартале убыток, а авансы уплачивают из расчета предыдущего квартала, то получается в текущем квартале авансовые платежи платить не нужно.

Так же в этом случае возникает переплата по налогу на прибыль и ее можно зачесть в следующих периодах, либо вернуть на расчетный счет.

Так же для субъектов особой экономической зоны, таких как Москва, Санкт-Петербург, Севастополь, сумму авансового платежа по налогу на прибыль в 2018 году можно уменьшить на сумму торгового сбора.

Сроки уплаты авансовых платежей по налогу на прибыль 2018 году

| Вид авансового платежа | Срок уплаты |

| Ежеквартальные платежи 2018 г. | 1 квартал — до 28.04.2018 г.; 2 квартал (полугодие) — до 30.07.2018 г.; 3 квартал (9 месяцев) — до 29.10.2018 г. |

| Ежемесячные авансы из фактической прибыли | До 28-го числа каждого месяца, следующего за отчетным периодом (1, 2, 3 месяца). |

| Ежеквартальные и ежемесячные авансы | До 28-го числа каждого месяца (с учетом выходных дней). |

| Вновь созданные организации | После окончания полного квартала с даты их регистрации. Если выручка новой компании не превышает 5 млн. рублей в месяц (15 млн. руб. за квартал), авансовые платежи надо перечислять один раз по итогам квартала. Если выручка больше, то начиная со следующего месяца новая компания перечисляет ежемесячные платежи. |

Важно помнить, что за несвоевременную уплату авансовых платежей начисляются пени.

Напомним! Безошибочно рассчитать авансовый платеж по налогу на прибыль и подготовить отчетность вы легко можете с помощью онлайн-сервиса «Мое дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически производит все расчеты, формирует отчетность, проверяет ее и отправляет в электронном виде. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.