Скопировать ссылку

Скопировать ссылку

Читайте самое важное в этой статье:

- кто обязан отчитаться по ЕНВД за 1 квартал 2018 года;

- сроки предоставления декларации по ЕНВД;

- порядок составления декларации по ЕНВД;

- невозможность подачи нулевой декларации по ЕНВД;

- ответственность налогоплательщика за несвоевременную сдачи и несдачу декларации по ЕНВД.

С 2013 года специальная система налогообложения по единому налогу на вмененный доход (ЕНВД) перестала быть обязательной. То есть применять ЕНВД с указанного периода времени можно в добровольном порядке.

Плательщиками ЕНВД являются организации и предприниматели, которые занимаются определенными видами деятельности, на территориях, где такая система налогообложения разрешена. Для этого местные власти принимают соответствующий нормативно-правовой документ.

Применять ЕНВД нельзя крупнейшим налогоплательщикам. Неприменима эта система налогообложения, если деятельность ведется в рамках договора простого товарищества и доверительного управления имуществом.

Есть и определенные лимитные ограничения. Например, применять ЕНВД нельзя, если средняя численность сотрудников организации или коммерсанта превышает 100 человек.

Так же применять ЕНВД не могут организации, доля участия в которых других организаций превышает 25 процентов.

Отличительной особенностью ЕНВД является то, что итоговая сумма налога не зависит от объемов фактической выручки, расходов и иных финансовых показателей. Размер налога зависит от базовой доходности и физических показателей по определенному виду деятельности, специальных коэффициентов и ставки. Все эти данные содержит декларация. Форма декларации утверждена приказом ФНС России от 4 июля 2014 № ММВ-7-3/353 (с учетом изменений, которые внесены приказом ФНС от 19.10.2016 № ММВ-7-3/574).

Способы и сроки сдачи декларации по ЕНВД

Налоговый период по ЕНВД — квартал. Плательщикам единого налога следует подавать декларацию не позднее 20-го числа месяца, следующего за налоговым периодом. То есть за 1 квартал 2018 года декларация должна быть сдана не позднее 20 апреля 2018 года.

Для коммерсантов и организаций крайние сроки сдачи декларации едины. Нет никаких различий и в способах подачи декларации. Так, декларация может быть представлена:

- на бумаге. В этом случае декларацию можно сдать лично, по почте или через уполномоченного представителя;

- в электронном виде по ТКС.

Кстати! Для безошибочной подготовки и сдачи декларации по ЕНВД и других отчетностей воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Куда следует подавать декларации по ЕНВД

Во многом порядок сдачи декларации по единому налогу зависит от того, где организация или предприниматель фактически ведут деятельность.

Плательщик ЕНВД может вести одну или несколько видов деятельности по единому налогу на территории одного муниципалитета. В этом случае декларация предоставляется в налоговый орган, в котором хозяйствующий субъект зарегистрирован в качестве плательщика единого налога.

Плательщик ЕНВД может вести деятельности на территории разных муниципальных образований, но подведомственных одному налоговому органу. Тогда отчитаться нужно так же в этот налоговый орган, в котором хозяйствующий субъект зарегистрирован.

Если плательщик ЕНВД осуществляет деятельность в разных муниципальных образованиях, подведомственных разным налоговым органам, то в каждый из них необходимо предоставить декларацию.

Снялись с учета в качестве плательщика ЕНВД? Тогда подайте декларацию в тот налоговый орган, где были зарегистрированы. Принимающая декларацию инспекция перешлет ее в налоговую инспекцию по местонахождению организации (местожительству предпринимателя) вместе с карточкой лицевого счета по ЕНВД. Проверять эту декларацию будет уже основная инспекция. Конечно, этот способ действует в том случае, если организация или ИП вели деятельность на ЕНВД не по основному месту учета (жительства).

Состав налоговой декларации по ЕНВД

Декларация по единому налогу состоит из титульного листа и трех разделов.

Общие правила заполнение декларации представлены в главе II Порядка, утвержденного приказом ФНС России от 4 июля 2014 № ММВ-7-3/353. Титульный лист заполняется по правилам главы III названного Порядка.

Раздел 2 декларации по ЕНВД

Декларацию по ЕНВД следует начинать заполнять с раздела 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности».

Раздел заполняется:

- для каждого вида деятельности на ЕНВД;

- по каждому муниципальному образованию, в котором ведется деятельность.

Например, если в одном муниципалитете организация ведет три вида деятельности по ЕНВД, то в одной декларации следует заполнить три вторых раздела.

Вообще, заполнение разделе 2 не представляет особой сложности, если в течение налогового периода значения физических показателей и поправочных коэффициентов не изменялись. Однако, в некоторых случаях заполнение раздела имеет определенные особенности, которые влияют на сумму налога.

Поэтому подробно остановимся на заполнении строк 040-090 раздела 2.

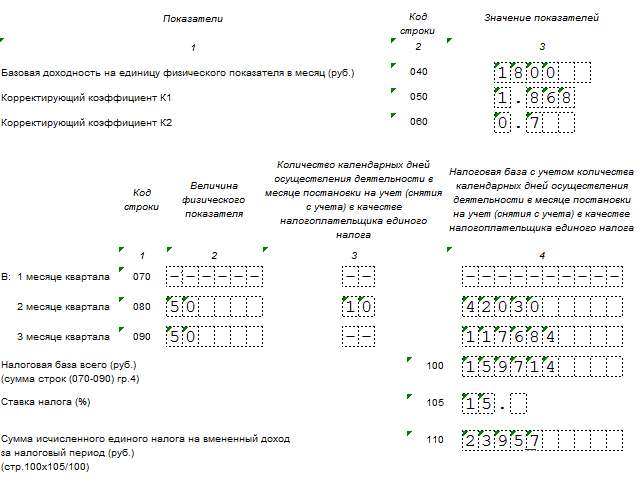

Строки 040, 050, 060, 070, 080, 090 раздела 2 декларации по ЕНВД за 1 квартал 2018 года

Здесь приводятся данные для расчета налоговой базы и суммы налога.

По строке 040 плательщику следует указать базовую доходность на один физический показатель.

По строке 050 следует указать коэффициента-дефлятора К1. В 2018 году значение этого показателя равно 1,868 (Приказ Минэкономразвития России от 30 октября 2017 № 579).

По строке 060 следует поставить значение корректирующего коэффициента К2. Его можно узнать из местного Закона, которым вводится ЕНВД на территории муниципалитета. Власти могут менять значение этого показателя в течение налогового периода. Тогда в строке указывается среднеарифметическое значение коэффициента.

В строки 070-090 следует поставить значения физических показателей по каждому месяцу налогового периода. Для этого предназначена графа 2.

Встали или снялись с учета в качестве плательщика ЕНВД в течение квартала? Тогда заполняйте графу 3.

Здесь следует указать количество календарных дней ведения деятельности в месяце постановки или снятия с учета. Налоговая база с учетом этих данных вносится в графу 4.

Для расчета показателя графы 4 для этого случая автор рекомендует использовать следующую формулу:

Пример расчета налоговой базы по ЕНВД. Плательщик был зарегистрирован в середине квартала (условные данные).

Организация зарегистрировала обособленное подразделение для ведения розничной торговли через магазин с площадью торговая зала 50 кв. м. 19 февраля 2018 года. В установленные сроки было подано заявление на применение ЕНВД.

Базовая доходность по физическому показателю (1 кв. м) — 1 800 руб.

Коэффициент дефлятор К1 — 1,868

Корректирующий коэффициент К2 — 0,7

Магазин (подразделение) ведет деятельность с февраля: в феврале — 10 дней (с 19.02 – 28.08), в марте — полный месяц.

Налоговая база за 1 квартал будет рассчитана так:

За январь — базы нет, организация деятельность не осуществляла.

За февраль: 1800 руб./кв. м × 50 кв. м ÷ 28 дн. × 10 дн. × 0,7 × 1,868 = 42 030 руб.

За март: 1800 руб./кв. м × 50 кв. м × 0,7 × 1,868 = 117 684 руб.

Налоговая база за 1 квартал составит:

42 030 руб. + 117 684 руб. = 159 714 руб.

ЕНВД за 1 квартал равен (без учета данных раздела 3):

159 714 руб. × 15% = 23 957,1 руб.

В декларации по ЕНВД по строкам 040-110 будут указаны следующие данные (фрагмент раздела 2):

Внимание: если в одном из месяцев налогового периода величина физического показателя изменилась, то уже за этот месяц для расчета налога следует брать новое значение показателя. Даже если изменение произошло в середине месяца. В нашем случае из примера увеличится значение графы 2 по строкам 070-090.

После того, как налоговая база рассчитана следует заполнить строки 100, 105 и 110.

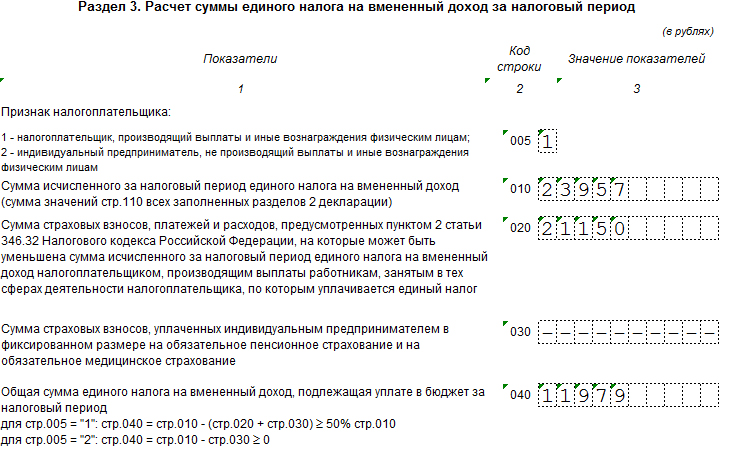

Раздел 3 декларации по ЕНВД

В разделе 3 декларации по ЕНВД производится расчет суммы единого налога на вмененный доход за налоговый период.

Здесь указывается общую сумму налога к уплате по всем местам и видам деятельности на ЕНВД. Для организации и коммерсанта декларация заполняется по разному в зависимости от того, есть ли у бизнесмена наемные сотрудники. Для работодателей используют признак «1» по строке 005. Для ИП, работающих в одиночку поставьте признак «2» по указанной строке.

Являетесь работодателем? Тогда организации в строку 020 следует поставить общую сумму страховых взносов и больничных пособий (далее — вычеты), на которые уменьшается налог. ИП работодатель заполоняет эту строку в аналогичном порядке, а так же фиксирует страховые взносы за себя по строке 030.

Итоговая сумма налога указывается по строке 040. Она рассчитывается как разность между общими показателями налога и сумами вычетов, величина которых не может превышать 50 процентов от суммы налога.

Коммерсант не имеет наемных сотрудников? Тогда для него строка 030. В этом случае итоговая сумма налога попадает так же строку 040 с уменьшением на страховые взносы в полном размере (данные, указанные по строке 030).

Пример заполнения раздела 3 декларации по ЕНВД для организации, имеющей в подразделении на ЕНВД работающих сотрудников

Раздел 1 декларации по ЕНВД

Раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет» заполняется в последнюю очередь на основании данных разделов 2 и 3.

Суммы налога уплате переносятся в этот раздел из раздела 3 по строке 020.

На этом заполнение декларации следует закончить.

Если бизнесмен или организация опоздают со сдачей налоговой декларации, то это будет считаться правонарушением, за которое предусмотрена как налоговая так и административная ответственность.

О чем следует помнить

Временно приостановили бизнес на ЕНВД или забыли снять деятельность с учета? Тогда налог заплатите в полном размере как если бы деятельность фактически велась. Единый налог рассчитывают из потенциально возможного, а не фактически полученного дохода. Значит показатели декларации не могут быть нулевыми.

В такой ситуации автор статьи рекомендует незамедлительно подать заявление на снятие с учета в качестве плательщика ЕНВД. В противном случае проверяющие доначислят налог. Кроме того, инспекция может оштрафовать и начислить пени за неуплату налога.

Ответственность за несвоевременную сдачу налоговой декларации по ЕНВД

Сдали декларацию позже намеченного срока? Тогда Вас могут привлечь к ответственности.

За несвоевременное представление налоговой декларации налоговая инспекция может наложить штраф и заблокировать расчетный счет.

Размер штрафа — 5 процентов от суммы налога по декларации. Штраф начисляется за каждый месяц (полный или неполный) просрочки. При этом минимальная сумма — 1000 руб., а максимальная — не более 30 процентов от суммы налога.

Счет может быть заблокирован, если хозяйствующий субъект не представил декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи. При этом счет блокируется полностью.

Напомним! Для безошибочной подготовки и своевременной сдачи налоговой декларации по ЕНВД воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.