Скопировать ссылку

Скопировать ссылку

Читайте самое важно в этой статье:

порядок расчета единого налога по упрощенной системе налогообложения (далее — УСН, упрощенка) при объекте налогообложения «доходы»;

сроки и способы уплаты единого налога;

порядок составления и сдачи налоговой декларации по УСН с объектом налогообложения доходы;

образец заполнения декларации по УСН с объектом налогообложения «Доходы».

Расчет единого налога по УСН с доходов

Для правильного расчета единого налога по УСН с доходов необходимо четко определить отдельные элементы: налогооблагаемую базу, отчетный и налоговый период, ставку по налогу.

Кратко остановимся на каждом из указанных элементов.

Доходы, учитываемые при расчете единого налога

Итак, в базу для расчета единого налога при упрощенке включаются доходы от реализации товаров, работ, услуг, имущественных прав и внереализационные доходы. Перечень таких доходов определен главой 25 Налогового кодекса РФ. Налоговый кодекс РФ определяет доход, как экономическую выгоду от выполненных операций за налоговый период (ст. 41 НК РФ).

Виды доходов, которые под названную выше категорию не подпадают, налогом не облагаются.

Например, средства, которые поступили ошибочно на расчетный счет организации или коммерсанта, экономическую выгоду не образуют и в расчет налогооблагаемой базы не включаются.

Помимо этого существует ряд доходов, которые освобождены от налогообложения. К ним относятся:

- доходы, указанные в статье 251 Налогового кодекса РФ (например, заемные средства, средства целевого финансирования и пр.);

- дивиденды и проценты по государственным ценным бумагам;

- доходы бизнесмена, облагаемые НДФЛ по налоговым ставкам, предусмотренным отдельными положениями статьи 224 НК РФ.

При УСН особые правила признания дохода. Здесь действует кассовый метод. Это означает, что доходы включаются в расчет налоговой базы в том периоде, в котором они были оплачены (зачтены). Способ (вариация) оплаты значения не имеет. Например, если в счет оплаты товаров (работ, услуг) поступает имущество должника (отступное), дебиторская задолженность считается погашенной. Поэтому доход от реализации необходимо признать.

Отчетный и налоговый периоды по УСН

Налоговый период по УСН — календарный год. Отчетными периодами по единому налогу являются I квартал, первое полугодие и девять месяцев.

Организации и бизнесмены обязаны по итогам каждого отчетного периода рассчитать и уплачивать авансовые платежи.

Ставка по упрощенке с объектом «доходы»

Основная ставка налога для налогоплательщиков — 6 процентов. Региональные власти имеют право снижать размер указанной ставки от 1 до 6 процентов. Исключение сделано для Республики Крым и Севастополя. Там ставка может быть уменьшена до 0 процентов.

Сейчас в Крыму и Севастополе действует ставка от 3-х до 4 процентов в зависимости от вида деятельности.

Помимо общеустановленных и пониженных ставок региональные власти могут вводить «налоговые каникулы» для начинающих коммерсантов. Чтобы определить ставку для вашего региона, следует проанализировать региональное законодательство в этой части.

Расчет единого налога и способы его уменьшения

Единый налог в течение года (налогового периода) рассчитывается нарастающим итогом по следующей формуле:

По итогам отчетного (налогового) периода сумму единого налога по УСН налогоплательщик может уменьшить на:

- Сумму взносов по договорам добровольного личного страхования на случай болезни сотрудников.

- Сумму выплаченных за первые три дня болезни больничных пособий.

- Сумму страховых взносов, фактически уплаченных в том периоде, за который начислен единый налог по УСН или авансовый платеж по нему.

Эти показатели образуют сумму вычета за отчетный (налоговый) период. Размер такого вычета не может превышать 50 процентов от начисленной суммы единого налога (авансового платежа).

Для предпринимателей особые правила применения вычетов в зависимости от того, есть у коммерсанта наемный труд или нет.

Бизнесмены-работодатели могут уменьшить единый налог как на собственные взносы, так и на взносы с выплат сотрудников. Но общая сумма вычета не может превышать 50 процентов от начисленной суммы единого налога.

ИП без сотрудников уплачивают страховые взносы в фиксированном размере «за себя». В этом случае 50-процентное ограничение суммы вычета на них не действуют.

Эти бизнесмены уменьшают единый налог на всю сумму страховых взносов, которые уплатили в бюджет в течение налогового периода. Это правило распространяется и на страховые взносы с дохода больше 300 000 руб.

Помимо вышеназванных вычетов для налогоплательщиков, работающих в регионах, где уплачивается торговый сбор, действует еще одно послабление. Так, организации и коммерсанты могут уменьшать начисленный налог еще на сумму торгового сбора. При этом ограничение, которое не позволяет уменьшать единый налог больше чем на 50 процентов, в отношении торгового сбора не применяется.

Перечисление УСН в бюджет

Рассчитанную с учетом вычетов по итогам отчетного (налогового) периода сумму авансового платежа (налога) налогоплательщик должен перечислить в бюджет. Может сложиться ситуация, что налогоплательщик переплатил налог в течение года из-за минимальной доли или отсутствия доходов в течение IV квартала. В этом случае сумму налога по итогам года можно:

- зачесть в счет предстоящих платежей по единому налогу при упрощенке или другим федеральным налогам;

- зачесть в счет недоимки по другим налогам;

- вернуть на счет.

Единый налог (авансовый платеж) при упрощенке рассчитайте так:

Авансовые платежи по УСН следует перечислить не позднее 25-го числа первого месяца, следующего за отчетным периодом (квартал, полугодие и девять месяцев). То есть не позднее 25 апреля, 25 июля и 25 октября.

Сам же налог организации и коммерсанты уплачивают в разные сроки.

Организации — не позднее 31 марта следующего года.

Предприниматели — не позднее 30 апреля следующего года.

Автор статьи не зря в начале указал о способах уплаты налога. Дело в том, что с 30.10.2016 года единый налог за налогоплательщика может заплатить любое другое лицо: организация, предприниматель или человек, который не занимается бизнесом (абз. 4 п. 1 ст. 45 НК РФ). В этом случае условия, при которых налог посчитают уплаченным, — такие же как и для налогоплательщика: предъявление в банк платежного поручения на перечисление единого налога с расчетного счета на счет Казначейства России.

Заполнение декларации по УСН с объектом «доходы»

Декларация по упрощенке и порядок ее заполнения утверждены приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99.

Декларация — это заявление плательщика о сумме налога. На основании этого документа определяется обязанность налогоплательщика по уплате налога по заявленной сумме.

Декларация подается в налоговые инспекции по месту нахождения организаций. Предприниматели сдают документы по месту жительства.

Кстати! Подготовить и сдать декларацию по УСН вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.

Сроки сдачи декларации по УСН

Отчитаться по упрощенке нужно один раз по итогам года. Но для организаций и бизнесменов установлены разные сроки:

- не позднее 31 марта года, следующего за отчетным — организации;

- не позднее 30 апреля года, следующего за отчетным — предприниматели.

Утратили право на применение УСН в течение года? Тогда декларацию необходимо сдать не позднее 25-го числа месяца, следующего за кварталом, в котором перешли на другую систему налогообложения. Это срок единый для всех.

Прекратили бизнес на упрощенке совсем? В этом случае Декларацию нужно сдать не позднее 25-го числа месяца, следующего за тем, в котором деятельность на упрощенке была прекращена.

Порядок заполнения декларации

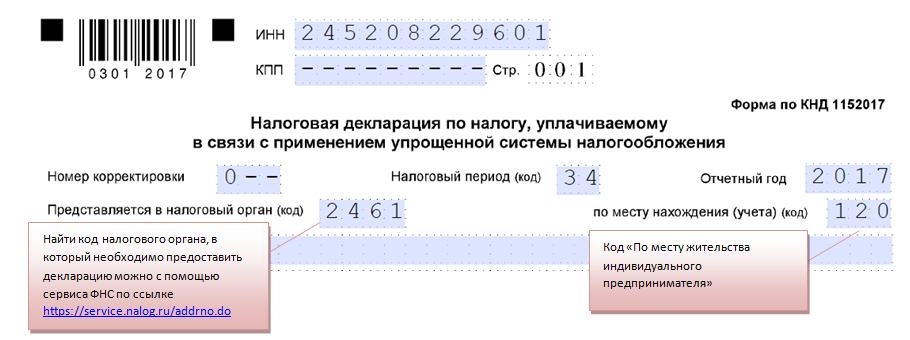

Заполнение титульного листа

В верхней части титульного листа необходимо указать ИНН организации или бизнесмена. Помимо этого организации обязаны указать КПП. Предприниматели ставят прочерки.

При подаче первичной декларации в поле «Номер корректировки» следует указать «0--». Подача корректировок сопровождается порядковыми номерами исправлений с «1--» и т.д.

Далее следует указать налоговый период. Коды налогового периода определяют в соответствии с приложением 1 к Порядку, утвержденному приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99. По итогам года следует указать код «34». В поле «Отчетный год» следует указать год, за который предоставляется декларация.

См. фрагмент заполнения верхней части титульного листа декларации по УСН коммерсантом.

Сервис ФНС: https://service.nalog.ru/addrno.do

Далее заполняется поле «Налогоплательщик». В нем бизнесмен указывает свои ФИО полностью, а организация заполняет полное наименование. В поле «Код вида экономической деятельности по классификатору ОКВЭД» следует указать код по ОКВЭД 2.

Традиционно декларацию по УСН с объектом налогообложения «Доходы» следует начинать заполнять с раздела, в котором указывается расчет налога. Для этого предназначены разделы 2.1.1 и 2.1.2. Отличие в том, что раздел 2.1.2 предназначен только для плательщиков торгового сбора. В настоящее время торговый сбор установлен только на территории Москвы (Закон г. Москвы от 17 декабря 2014 г. № 62).

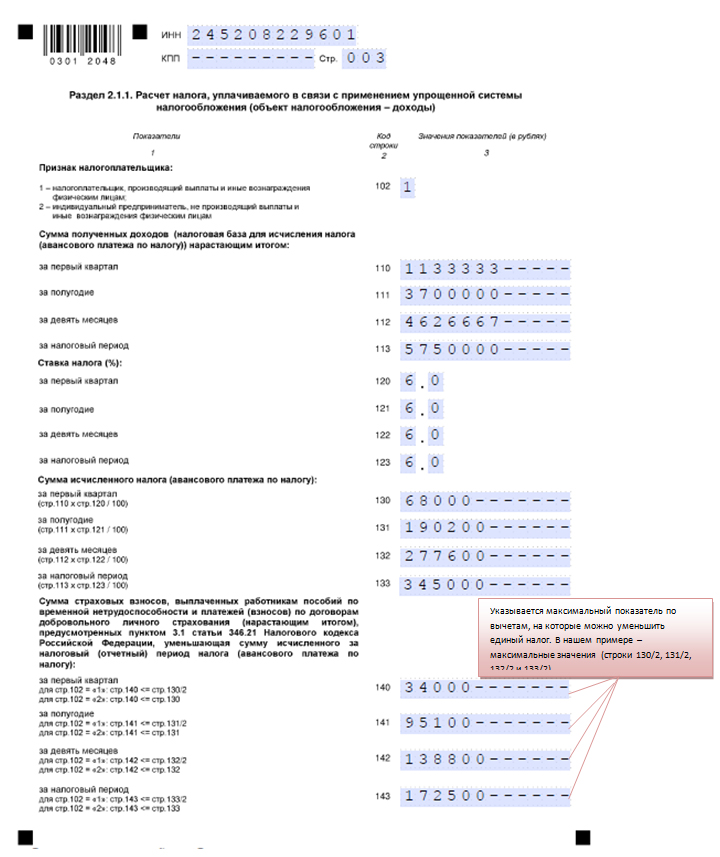

Заполнение раздела 2.1.1

По строке 102 раздела 2.1.1 налогоплательщик должен указать свой признак:

- 1 — указывают организации и коммерсанты, являющиеся работодателями;

- 2 — указывает предприниматель без наемного персонала.

По строкам 110-113 следует указать доходы (см. перечень доходов в начале статьи) за каждый отчетный период нарастающим итогом.

Этот показатель следует брать из Раздела I книги учета доходов и расходов приказа Минфина России от 22 октября 2012 г. № 135н.

По строкам 120-123 следует показать ставку налога. А по строкам 130-133 следует отразить суммы исчисленного налога (авансовых платежей). Все данные по авансам указывают нарастающим итогом с начала года.

По строкам 140-143 следует отразить суммы вычетов, которые уменьшают единый налог.

Заполнение раздела 2.1.2

Раздел 2.1.2 заполняют плательщики торгового сбора, который рассчитывают единый налог с доходов (только по деятельности, с которой исчисляется торговый сбор.)

Строки 110-143 раздела 2.1.2 отражаются в порядке, указанном в разделе 2.1.1.

А вот по строкам 150-153 следует указать сумму торгового сбора, уплаченного в отчетном (налоговом) периоде. Эти данные так же указываются нарастающим итогом.

По строкам 160-163 следует указать сумму уплаченного торгового сбора, уменьшающего авансовый платеж (единый налог). При заполнении учитывайте формулы неравенства, показанные в самой декларации по указанному разделу.

Заполнение раздела 3

Этот раздел заполняют организации и коммерсанты, которые получают целевое финансирование, поступления и иные средства, указанные в пунктах 1 и 2 статьи 251 Налогового кодекса РФ.

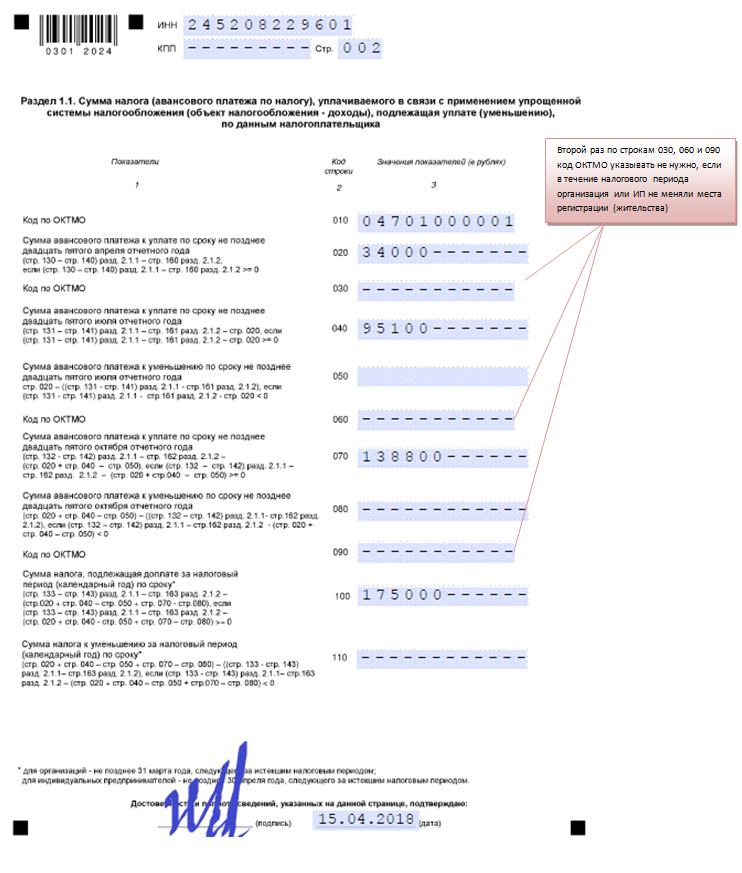

Заполнение раздела 1.1 и 1.2

На основании заполненных выше разделов следует перейти к заполнению разделов 1.1 или 1.2., нас интересует Раздел 1.1. Его заполняют налогоплательщики, применяющие объект налогообложения «Доходы», а раздел 1.2 заполняют плательщики с объектом налогообложения «Доходы за вычетом расходов».

По строке 010 Раздела 1.1 указывается ОКТМО. По строке 020 отражают сумму авансового платежа, к уплате за I квартал. По строке 040 — сумму авансового платежа за полугодие (за вычетом авансового платежа за I квартал).

Кстати, если разница получилась отрицательной, ее отразите по строке 050 — авансовый платеж за полугодие к уменьшению.

Далее следует указать сумму авансовых платежей за девять месяцев — строка 070.

По строке 100 указывается сумма налога к доплате за год. Если разница между суммой налога и суммами авансовых платежей за год оказалась отрицательной, эту разницу следует указать по строке 110 как сумму налога к уменьшению.

Пример заполнения декларации по упрощенке. Предприниматель применяет УСН с объектом налогообложения «Доходы». В регионе пониженных ставок по налогу не установлено

Бизнесмен Иванов И.И. предоставляет консультационные услуги при купле-продаже жилой недвижимости имущества за вознаграждение или на договорной основе код ОКВЭД 68.31.31 в городе Красноярске.

За год коммерсант получил доход в сумме 5 750 000 руб. Авансовые платежи в течение года составили:

- I квартал — 68 000 руб.;

- II квартал — 122 200 руб. (с учетом I квартала всего за полугодие — 190 200 руб.);

- III квартал — 87 400 руб. (всего за девять месяцев — 277 600 руб.)

У предпринимателя три официально устроенных сотрудника, которые отработали год полностью и не были на больничных. Коммерсант перечислил страховые взносы:

- «за себя» 25 декабря 2017 года в сумме — 27 990 руб.;

- за сотрудников в течение года сумме — 340 000 руб.

Целевое финансирование бизнесмен в 2017 году не получал.

Иванов И.И. заполнил декларацию по УСН с объектов «Доходы» следующим образом:

Способы сдачи и ответственность

Налоговую декларацию УСН можно сдать в налоговый орган:

- в бумажном виде (лично, через уполномоченного представителя налогоплательщика или по почте);

- в электронном виде по ТКС.

Несвоевременная подача декларации по единому налогу является правонарушением. Ответственность за это предусмотрена статьей 119 НК РФ. Кроме того, фискалы могут оштрафовать за несоблюдение порядка представления налоговых деклараций в электронном виде (если такой способ подачи отчетности является обязательным). Размер штрафа составляет 200 руб. (ст. 119.1 НК РФ).

Помимо этого, при несвоевременной подаче налоговой декларации налоговый орган вправе заблокировать расчетные счета.

Автор статьи настоятельно рекомендует налогоплательщикам не задерживать сроки сдачи отчетности. Тем более, что после окончания года, времени для заполнение декларации предостаточно.