Скопировать ссылку

Скопировать ссылку

Плательщики земельного налога

Плательщиками земельного налога признаются организации и граждане, у которых земля находится на правах собственности, правах постоянного (бессрочного) пользования или пожизненного наследуемого владения.

По земельным участкам, которые находятся в ссуде (безвозмездном пользовании) или на правах аренды, платить налог не нужно.

Кто должен отчитаться по земельному налогу

Отчитываться по земельному налогу должны только организации. Предприниматели и граждане без статуса коммерсанта по земельному налогу не отчитываются, то есть не сдают декларацию. Эти субъекты уплачивают земельный на основании налогового уведомления. Тот факт, что земельный участок бизнесмен использует в коммерческих целях значения не имеет.

Форма декларации, которую необходимо применять организациям за 2017 год утверждена приказом ФНС России от 10.05.2017 № ММВ-7-21/347.

У организации нет участках на правах собственности или постоянного пользования? Тогда подавать нулевые декларации по земельному налогу не нужно. Ведь организация не является плательщиком земельного налога в такой ситуации.

Место предоставления декларации по земельному налогу

По общему правилу, отчитаться по земельному налогу необходимо по месту нахождения земельного участка. Для крупнейших налогоплательщиков свои правила — сдать декларацию необходимо по месту учета в качестве крупнейших налогоплательщиков.

Срок и способ сдачи декларации по земельному налогу

Отчитаться по земельному налогу необходимо не позднее 1 февраля года, следующего за налоговым периодом. Налоговым периодом по земельному налогу признается календарный год. Если последний срок подачи декларации может приходиться на нерабочий день, то декларация сдается в ближайший рабочий.

Кстати, 1 февраля 2018 года это четверг. Поэтому позаботьтесь о составлении декларации заранее.

Декларацию по земельному налогу можно сдать контролерам:

- в бумажном виде;

- по электронным каналам связи.

Для безошибочной подготовки и своевременной сдачи декларации по земельному налогу [и других отчетностей] воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Порядок заполнения декларации по земельному налогу

Декларация по земельному налогу состоит из титульного листа и двух разделов. После заполнения титульника продолжить заполнение необходимо с Раздела 2 «Расчет налоговой базы и суммы земельного налога».

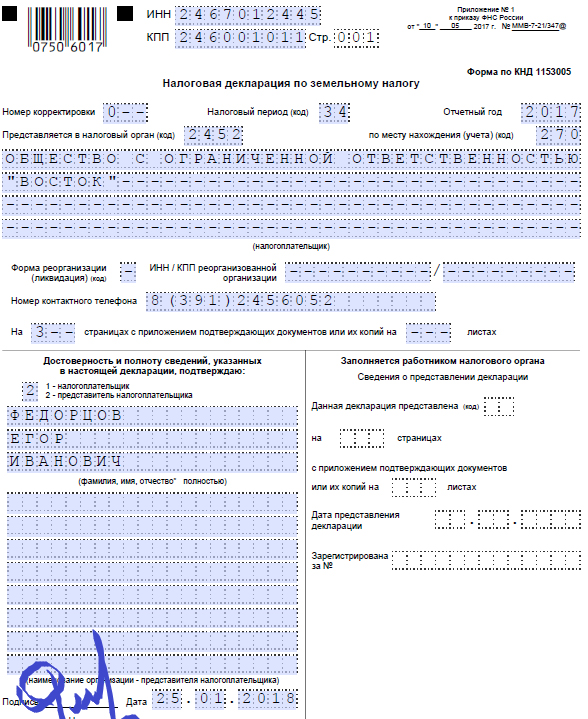

Заполняем титульный лист декларации по земельному налогу

В шапке указывается ИНН и КПП. Кстати, в декларации следует указать КПП, присвоенный организации по местонахождению земельного участка.

Поле «Номер корректировки» следует заполнять начиная с обозначения «0- -». Такой номер присваивается первичной декларации. Если организация подается уточненную декларацию, то указывайте номер по порядку корректировки от «1--», «2--» и далее.

В поле «Налоговый период (код)» следует указать один из кодов, указанных в приложении № 1 к Порядку заполнения налоговой декларации по земельному налогу, утвержденному приказом ФНС России от 10 мая 2017 года № ММВ-7-21/347@. Так, если общество не ликвидируется и не реорганизуется, то следует указать код «34» — календарный год.

В поле «Отчетный год» укажите год, за который подается декларация. В нашем случае это «2017».

Код налогового органа обычно автоматизированного вводят в программу автоматизирована учета. Забыли код или случился программный сбой? Тогда уточните код на сайте налоговой по ссылке.

Коды для заполнения строки «По месту нахождения» указаны в приложении № 3 к Порядку заполнения налоговой декларации по земельному налогу, утвержденному приказом ФНС России от 10 мая 2017 года № ММВ-7-21/347@. Например, если декларация подается по месту нахождения земельного участка, то указывается код «270». Ваша организация крупнейший налогоплательщик? Тогда для Вас код «213».

В поле «Налогоплательщик» следует указать полное наименование организации в соответствии с уставом.

Обязательно укажите номер контактного телефона и поставьте подпись представителя общества, ответственного за сдачу декларации.

Пример заполнения титульного листа декларации по земельному налогу

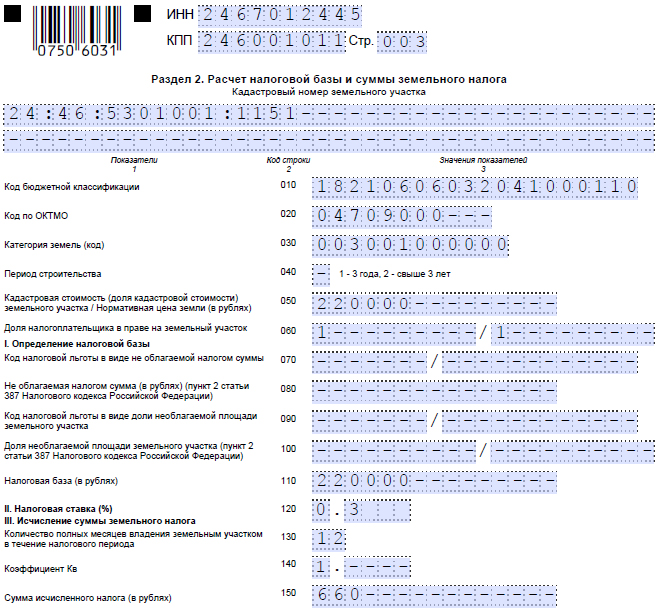

Раздел 2 декларации по земельному налогу

В Разделе 2 декларации необходимо указывать сам расчет земельного налога. Причем такой расчет заполняется по каждому земельному участку отдельно. Основание — пункт 5.1 Порядка приказа ФНС России от 10.05. 2017 № ММВ-7-21/347.

В разделе 2 следует указать кадастровый номер земельного участка. Номер необходимо взять из правоустанавливающих документов. Например, кадастровый норме указывается в свидетельстве о праве собственности.

По строке с кодом 010 указывается КБК, по которому подлежит уплате сумма земельного налога.

А по строке с кодом 020 указывается код по ОКТМО муниципального образования, на территории которого расположен земельный участок (доля земельного участка) и по которому подлежит уплате сумма земельного налога.

По строке 030 указывается код категории земли в соответствии с приложением № 5 к Порядку заполнения налоговой декларации по земельному налогу, утвержденному приказом ФНС России от 10 мая 2017 года № ММВ-7-21/347@. Например, землям промышленности присвоен код «003003000010».

По строке 040 указывается значение в отношении земельных участков, приобретенных (предоставленных) в собственность юридическими лицами на условиях осуществления на них жилищного строительства.

По строке 050 указывается кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. То есть для 2017 года необходимо брать кадастровую стоимость, определенную на 01.01.2017.

По строке 060 указывается доля налогоплательщика в праве на земельный участок (в виде правильной простой дроби).

Далее следует отражать информацию о льготах, если таковыми пользуется организация. Для этого предназначены строки 070—100 раздела 2.

Так, по строке с 070 указывается составной показатель: в первой части показателя указывается код налоговой льготы по земельному налогу (далее налоговая льгота) в виде не облагаемой налогом суммы в соответствии с приложением № 6 к Порядку заполнения налоговой декларации по земельному налогу, утвержденному приказом ФНС России от 10 мая 2017 года № ММВ-7-21/347@. Вторая часть показателя по строке с кодом 070 заполняется только в случае, если в первой части показателя указан код налоговой льготы 3022100 (налоговые льготы по земельному налогу, предоставляемые в виде не облагаемой налогом суммы). Здесь последовательно указываются номер, пункт, подпункт статьи местного нормативного правового акта о земельном налоге, в соответствии с которым предоставляется соответствующая налоговая льгота.

По строке 080 следует отразить не облагаемую налогом сумму.

Если льгота распространяется на долю площади земельного участка, то заполняются строки 090 и 100.

Далее следует указать налоговую базу по строке 110 раздела 2, а по строке 120 налоговую ставку.

Строки 130 и 140 предназначены для корректировки базы на коэффициент владения участков в налоговом периоде. Если владели весь налоговый период, то по строке 130 указывается значение «12», а по строке 140 «1».

По строке 150 отражается рассчитанный налог.

По строке 160 следует указать количество полных месяцев использования льготы в виде освобождения от налога. По строке 170 указывается значение коэффициента по применяемой льготе.

Если организация льготой не пользуется, то по строке 160 следует укать проверки, а по строке 170 — «1---».

Пользуйтесь льготой по пункту 2 статьи 387 НК РФ? Тогда заполняйте строки 180 и 190. По строке 180 указывается код льготы. А вторая часть заполняется, если в первой части показателя указан код льготы 3022400.

Если используется льгота по статье 395 НК РФ, то следует заполнить данные строк 200 и 210.

Далее заполняются строки 220 и 230, если организация использовала льготу в виде уменьшения суммы земельного налога, утвержденную местным законодательством.

Строка 240 заполняется, если организация использовала льготу в виде снижения налоговой ставки по местному законодательному акту. В первой части указывается код льготы. Вторую часть следует заполнить тогда, когда в первой части указано 3022500.

По строке 250 следует указать сумму земельного налога к уплате.

Пример заполнения раздела 2 декларации по земельному налогу (фрагмент)

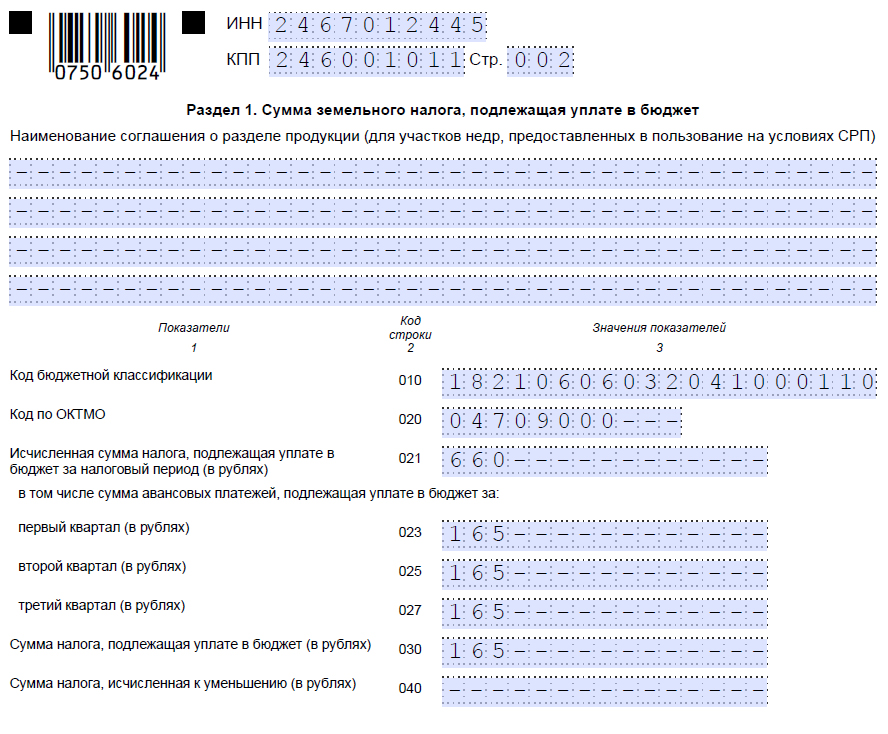

Раздел 1 декларации по земельному налогу

Раздел 1 декларации по земельному разделен на блоки. Первый блок информационный заполняется в случае наличия соглашения о разделе продукции (для участков недр, предоставленных в пользование на условиях СРП).

Два других блока нумеруются по кодам строк и графам.

По строке 010 следует указать код бюджетной классификации (КБК).

По строке 020 указывается по ОКТМО муниципального образования, на территории которого находится земельный участок, облагаемый земельным налогом.

По строке 021 указывается сумма земельного налога. Ее можно взять из данных строк 250 всех заполненных разделов 2.

Строки 023—027 предназначены для отражения авансовых платежей по земельному налогу, начисленных в течение налогового периода.

По строке 030 указывается сумма налога к уплате (разность между строками 021 и суммой строк 023—027). Если сумма получится к уменьшению ее следует указать по строке 040.

Пример заполнения раздела 1 декларации по земельному налогу (фрагмент)

На этом заполнение декларации завершается.

Ответственность за несвоевременную сдачу деколорации по земельному налогу

Если общество не вовремя сдает декларацию по земельному налогу, то нарушаются требования законодательства. То есть это правонарушение, за которое предусмотрена налоговая и административная ответственность.

За несвоевременное представление налоговой декларации налоговая инспекция может наложить штраф и заблокировать расчетный счет.

Размер штрафа — 5 процентов от суммы налога по декларации. Штраф начисляется за каждый месяц (полный или неполный) просрочки. При этом минимальная сумма — 1000 руб., а максимальная — не более 30 процентов от суммы налога.

Счет может быть заблокирован, если хозяйствующий субъект не представил декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи. При этом счет блокируется полностью.

Если организация должна сдавать декларацию в электронном виде в связи с требованием законодательства, однако сдала декларацию по земельному налогу в бумажном виде, контролеры могут начислить организации штраф. Его размер составляет 200 руб. Основание — статья 119.1 Налогового кодекса РФ.

Напомним, что для безошибочной подготовки и своевременной сдачи декларации по земельному налогу [и других отчетностей] вы можете воспользоваться онлайн-сервисом «Моё Дело». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.