Скопировать ссылку

Скопировать ссылку

Вопрос о снятии с учета налогоплательщика в качестве плательщика ЕНВД на первый взгляд кажется незначительным и простым, но имеет ряд моментов, которые могут привести к большим негативным последствиям. Рассмотрим их в настоящей статье, чтобы исключить риски.

Единый налог на вмененный доход (ЕНВД) — один из 4-х специальных систем налогообложения в отношении отдельных видов деятельности, регулируемый нормами главы 26.3 Налогового кодекса Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (редакция от 19.02.2018 г.).

Причины, по которым можно уйти с ЕНВД

- Деятельность, которая находилась на ЕНВД, прекращена;

- Налогоплательщик принял решение перейти на другую, более выгодную для него систему налогообложения;

- Обнаружено несоответствие обязательным требованиям применения данной системы налогообложения.

Снятие с учета в качестве плательщика ЕНВД осуществляется в течение 5 дней со дня добровольного или вынужденного отказа от ЕНВД на основании заявления индивидуального предпринимателя по форме ЕНВД-4, представленного в налоговый орган, в котором налогоплательщик стоит на учете в качестве плательщика ЕНВД, то есть по месту осуществляемой ранее деятельности. При этом заявление о снятии с учета нужно предоставить в каждую налоговую инспекцию, если прекращена деятельность, осуществляемая в нескольких муниципалитетах. Когда закрывается несколько видов деятельности, но в границах одного города и т. д., то можно объединить в одном заявление снятие с учета по ЕНВД по каждому из них.

В большинстве случаев налог необходимо платить даже в случае приостановления деятельности или если данная деятельность приносит убытки. Поэтому, чем быстрее произойдет снятие с учета в качестве плательщика ЕНВД в подобных ситуациях, тем ниже будут риски и задолженность перед бюджетом.

Способы подачи заявления о снятии с учета в качестве плательщика ЕНВД

- Лично индивидуальным предпринимателем в налоговую инспекцию заявление на бумажном носителе в 2-х экземплярах при предъявлении документа, удостоверяющего личность;

- Через почтовое отделение ценным письмом с описью вложения в адрес налоговой инспекции;

- Через систему электронного документооборота при наличии электронной подписи (о ней мы говорили в статьях «Что такое электронная подпись? Расскажем простым языком» и «Как ИП и ООО получить электронную подпись: 6 простых шагов»);

- Через уполномоченного представителя, в этом случае необходима доверенность.

Последствия в случаях нарушения сроков подачи / непредставления заявления о снятии с учета в качестве плательщика ЕНВД или неверного заполнения заявления могут быть существенными:

1. Не снялся с учета — плати налог?! Решение не платить ЕНВД и сдавать отчетность с нулевыми показателями на время приостановления деятельности слишком рискованное и может спровоцировать налоговый спор. Позиция Министерства Финансов РФ такова: пока налогоплательщик не снялся в налоговом органе с учета в качестве плательщиков ЕНВД, он остаётся таковым со всеми вытекающими из этого обязанностями — сдача отчетности и уплата налога. В противном случае, плательщика ЕНВД могут оштрафовать за неуплату или неполную уплату сумм налога и непредставление налоговой декларации. А также, на налогоплательщика может быть наложен административный штраф. Кроме того, налоговая инспекция может заблокировать расчетный счет.

Но, есть и другой подход, поддерживаемый и судебной практикой: утратив правовые основания и возможность использовать в своей деятельности имущество, компания может не учитывать его при расчете ЕНВД. И бездоказательно брать для расчета ЕНВД данные из декларации за другой квартал налоговые органы не вправе. И если вы решите отстаивать свою точку зрения в суде — шансы на положительное решение при судебном разбирательстве в немалой степени будут зависеть от наличия физического показателя в период приостановления деятельности.

2. Неверное заполнение заявления о снятии с учета (ЕНВД-4) может привести к тому, что индивидуальный предприниматель будет не снят с учета или снят по другому основанию, и придется подавать корректировочное заявление, что повлечет начисление налога и штрафные санкции за этот период, так как в этом случае дата снятия с учета может быть указана согласно дате в корректировочном заявлении.

3. При нарушении срока подачи заявления по форме ЕНВД-4 датой снятия с учета будет последний день месяца, в котором заявление было представлено в налоговую инспекцию, что также повлечёт за собой последствия.

Если вы не готовы к возможным спорам, то, чтобы избавиться от них, необходимости сдавать отчетность и платить налог ЕНВД, безопаснее подать в срок заявление о снятии с учета по форме ЕНВД-4.

Для заполнения формы ЕНВД-4 ее необходимо скачать — по ссылке.

Перейдём к заполнению заявления ЕНВД-4. Порядок его заполнения описан в приложении № 12 к Приказу ФНС России от 11.12.2012 № ММВ-7-6/941@.

Образец и порядок заполнения заявления по форме ЕНВД-4

Образец и порядок заполнения заявления о снятии с учета индивидуального предпринимателя в качестве плательщика единого налога на вменённый доход для отдельных видов деятельности.

Сама форма состоит из одной страницы, подлежащей заполнению, и приложению № 1 к заявлению в случае прекращения отдельных видов деятельности или исключения места деятельности.

Важно учитывать при заполнении заявления следующее:

- заявление заполняется рукописным способом чернилами черного либо синего цвета или с использованием программного обеспечения в одном экземпляре;

- все разделы и поля заявления подлежат обязательному заполнению;

- в каждом поле указывается только один показатель (за исключением даты, которая указывается в виде 01.03.2018);

- любые исправления в заполненной форме не допускаются, равно как и не допускаются двусторонняя печать заявления, а также скрепление листов заявления способом, приводящим к порче бумажного носителя;

- особенности рукописного способа заполнения заявления:

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- заполнение текстовых полей осуществляется заглавными печатными буквами;

- в случае отсутствия данных для заполнения показателя или неполного заполнения знакомест ставится прочерк;

- при распечатке на принтере заявления, заполненной с использованием программного обеспечения, допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

- после заполнения заявления и листов приложения № 1 к нему в конце каждого листа индивидуальный предприниматель своей подписью подтверждает подлинность и полноту сведений.

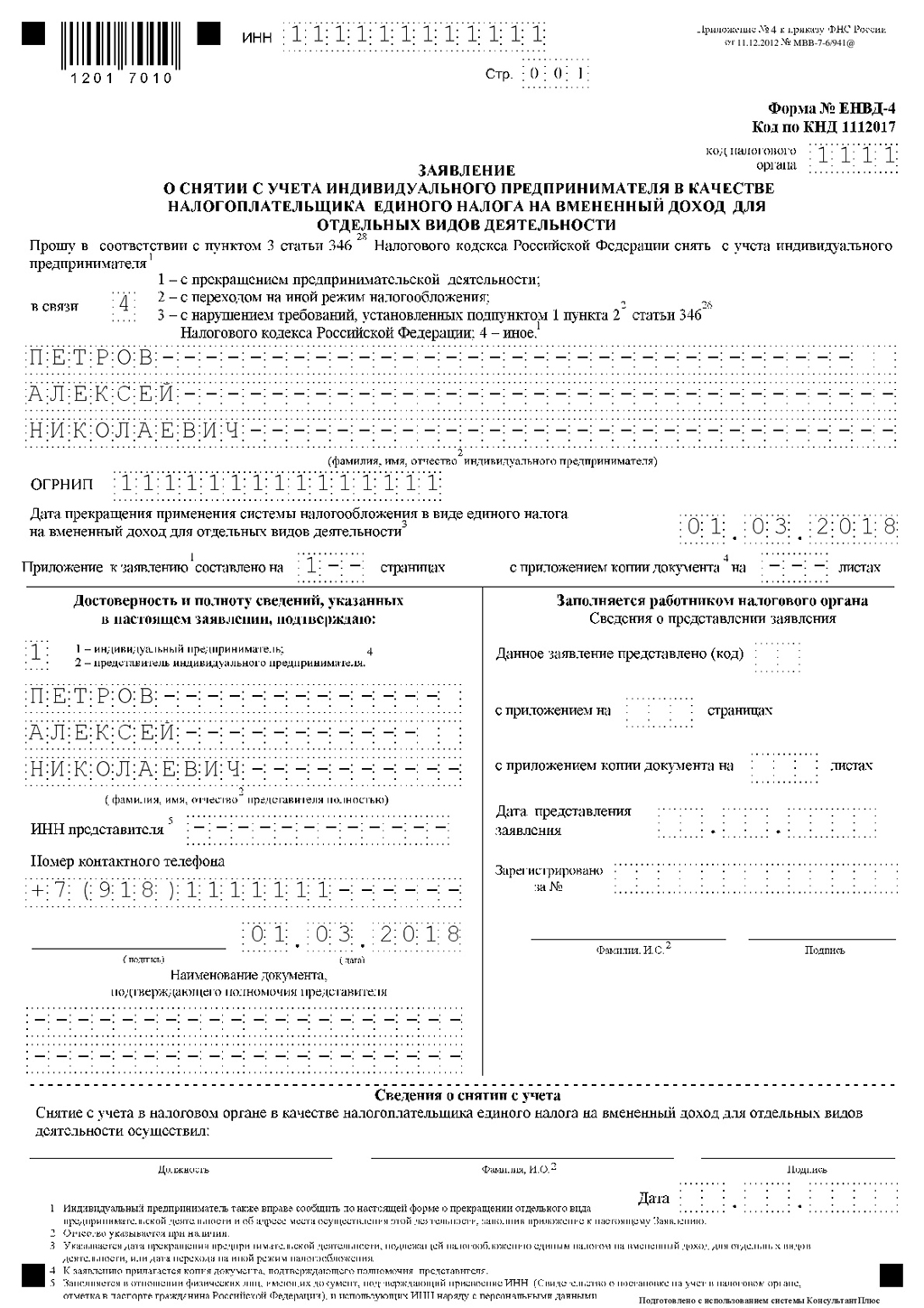

Заявление

- В верхней части каждой страницы заявления индивидуальным предпринимателем указывается присвоенный ему идентификационный номер налогоплательщика (ИНН);

- Проставляется нумерация страницы 001;

- В поле «код налогового органа» указывается код налогового органа, в который представляется заявление;

- В поле «Прошу в соответствии с пунктом 3 статьи 346.28 Налогового кодекса Российской Федерации снять с учета индивидуального предпринимателя в связи» проставляется соответствующая цифра:

- «1» — с прекращением предпринимательской деятельности, облагаемой ЕНВД — в данном случае налоговый орган снимет с учета все торговые точки (по всем адресам), по которым налогоплательщик состоит на учете в данном налоговом органе в качестве плательщика ЕНВД,

- «2» — с переходом на иной режим налогообложения,

- «3» — с нарушением требований, установленных пп. 1 п. 2.2 ст. 346.26 НК РФ;

- «4» — иное — указывается в случае сообщения индивидуальным предпринимателем о прекращении отдельного вида предпринимательской деятельности и об адресе места осуществления этой деятельности.

- Фамилия, имя и отчество (при наличии) индивидуального предпринимателя указываются построчно полностью, без сокращений, в соответствии с документом, удостоверяющим личность.

- В поле «ОГРНИП» указывается основной государственный регистрационный номер индивидуального предпринимателя.

- Поле «Дата прекращения применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» указывается дата, начиная с которой прекращается использование ЕНВД. При указании цифры 3 дата прекращения применения системы налогообложения в виде ЕНВД для отдельных видов деятельности не указывается.

Далее страница делится на две части. Индивидуальный предприниматель заполняет только левую ее часть, правую часть заполняет налоговый инспектор.

- В поле «Приложение к заявлению составлено на» указывается количество страниц приложения к форме ЕНВД-4. Приложение к заявлению заполняется в случае указания цифры 4 в поле «Прошу в соответствии с пунктом 3 статьи 346.28 Налогового кодекса Российской Федерации снять с учета индивидуального предпринимателя в связи».

- В поле «с приложением копии документа на» указывается количество листов копии документа, подтверждающего полномочия представителя налогоплательщика.

- В разделе «Достоверность и полноту сведений, указанных в настоящем заявлении, подтверждаю»:

- при указании лица, подтверждающего достоверность и полноту сведений, указанных в заявлении, проставляется соответствующая цифра: «1» — индивидуальный предприниматель; «2» — представитель индивидуального предпринимателя;

- в поле «фамилия, имя, отчество полностью» указываются построчно фамилия, имя и отчество (при наличии) представителя индивидуального предпринимателя, подтверждающего достоверность и полноту сведений, указанных в заявлении;

- в поле «ИНН» указывается ИНН представителя индивидуального предпринимателя;

- в поле «Номер контактного телефона» указываются телефонный код, обеспечивающий телефонную связь, номер контактного телефона, по которому можно связаться с лицом, подтверждающим достоверность и полноту сведений в заявлении.

- в месте, отведенном для подписи, проставляется подпись лица, подтверждающего достоверность и полноту сведений, указанных в заявлении;

- в поле «Дата» указывается дата подписания заявления;

- в поле «Наименование документа, подтверждающего полномочия представителя» указывается наименование документа, подтверждающего полномочия представителя;

- Раздел «Заполняется работником налогового органа» содержит сведения о коде способа представления заявления, количестве страниц приложения к Заявлению, количестве листов копии документа, приложенного к Заявлению, дате его представления, номере регистрации Заявления, фамилии и инициалах имени и отчества (при наличии) работника налогового органа, принявшего Заявление, его подпись;

- Раздел «Сведения о снятии с учета» заполняется работником налогового органа, и в нем указываются сведения о должности, фамилии и инициалах имени и отчества (при наличии) работника налогового органа, осуществившего снятие организации с учета.

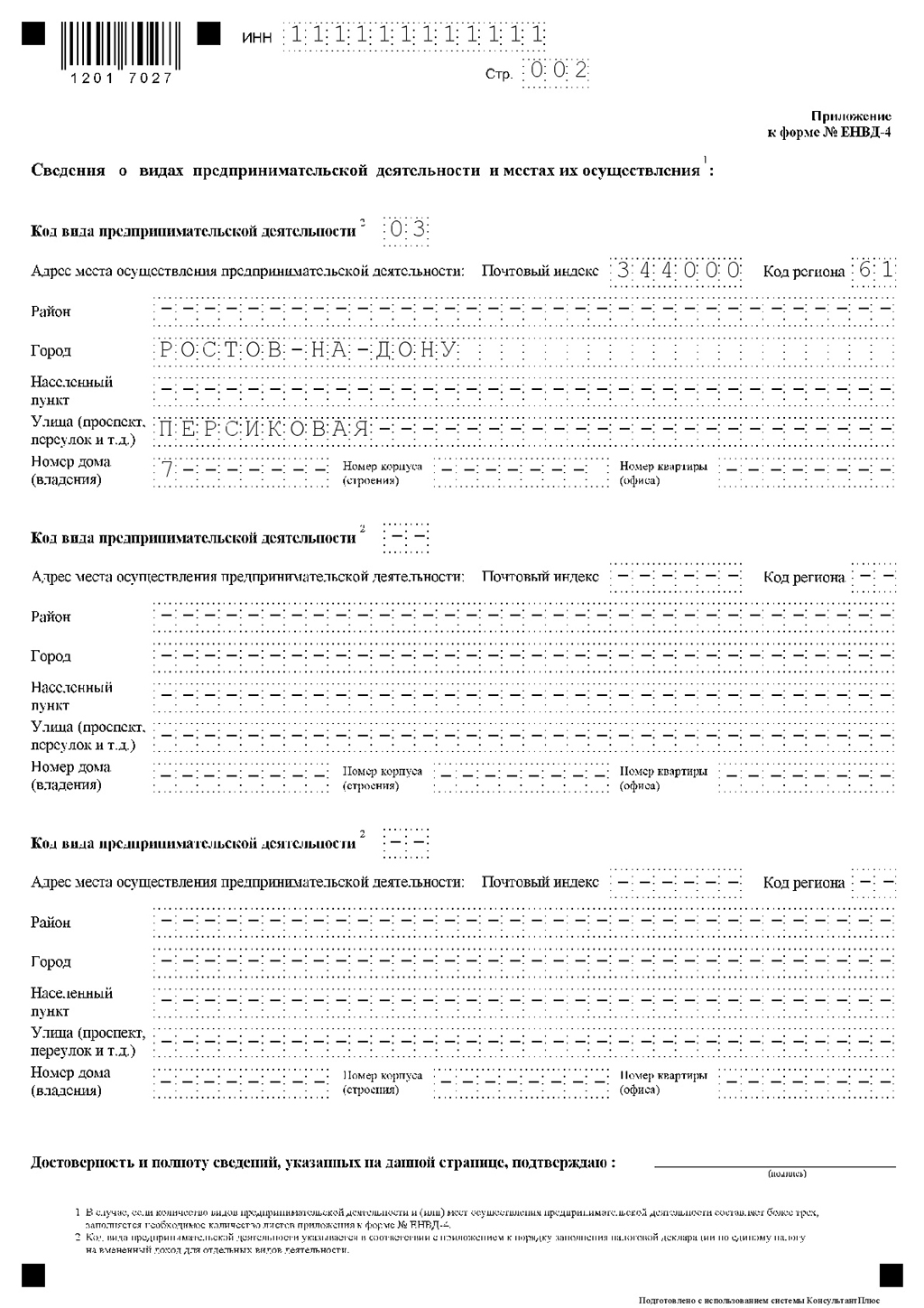

Приложение к заявлению ЕНВД-4

- В случае, если количество видов предпринимательской деятельности и (или) мест осуществления предпринимательской деятельности составляет более 3-х, заполняется необходимое количество листов приложения к форме ЕНВД-4;

- Поле «Код вида предпринимательской деятельности» заполняется в соответствии с приложением к порядку заполнения налоговой декларации по ЕНВД для отдельных видов деятельности;

- При заполнении сведений об адресе осуществления предпринимательской деятельности указываются: почтовый индекс, код региона, район, город, населенный пункт, улица (проспект, переулок и т.д.), номер дома, номер корпуса (строения), номер квартиры (офиса). Цифровой код региона указывается в соответствии со справочником «Субъекты Российской Федерации»;

- Не допускается указание адреса места прекращения предпринимательской деятельности без указания кода вида предпринимательской деятельности;

- В поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется подпись лица, подтверждающего достоверность и полноту сведений, указанных в заявлении.

В заключении вспомню один интересный и значимый факт из мира музыки — 1 января 1962 года в Лондоне по адресу Западный Хэмпстед, Бродхерст Гарденз, 165 состоялось прослушивание легендарной рок-группы «The Beatles» в звукозаписывающей компании «Decca Records», в результате которого лейбл Decca отказал группе в заключении контракта. Официальная причина отказа — «группы гитаристов выходят из моды». Эти слова стали печально известными, что считается одной из самых больших ошибок в истории популярной музыки 20 века.

Учитывая все нюансы в вопросе ЕНВД при снятии с учета вы избежите серьёзных ошибок в дальнейшем и откроете двери новым возможностям. Ведь как сказал французский литератор Антуан Латур-Шамбли: «Совершать промахи — значит щадить своих врагов; вести себя безукоризненно — значит быть вправе их не страшиться».