Скопировать ссылку

Скопировать ссылку

Амортизационная премия

Законодатель предоставил налогоплательщику право включать в состав расходов для целей исчисления базы по налогу на прибыль часть затрат на капитальные вложения единовременно. Такое право называется амортизационной премией.

Размер амортизационной премии зависит от вида капитальных вложений и имущества. Так, в состав расходов по налогу на прибыль включается:

- часть затрат на приобретение или сооружение основного средства в размере не более 10 процентов от первоначальной стоимости. Это правило распространяется на все амортизируемое имущество, независимо от того, к какой амортизационной группе оно относится. Также в состав расходов может быть включено не более 10 процентов расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств;

- не более 30 процентов от первоначальной стоимости. Это право действует в отношении основных средств, включенных в III-VII амортизационные группы, а также в отношении капитальных вложений в такие объекты.

Налогоплательщик не вправе использовать амортизационную премию по объекту, который он получает безвозмездно. Причем под условиями безвозмездности понимается не только дарение. Это любая операция по получению имущества, в результате которой организация не оплачивает средства за имущество. К таким операциям относятся, например:

- операции по получению основных средств в порядке правопреемства при реорганизации;

- получение имущества в результате вклада в уставный капитал или в имущество организации.

Вместе с тем, право на применение амортизационной премии не ограничено только новыми объектами. То есть если организация приобретает объект основных средств, бывший в эксплуатации, то по нему также может быть применена премия. Не имеет значения и тот факт, что предыдущий собственник использовал в своем учете такую премию.

После того, как к приобретенному имуществу (капитальным вложениям) применена амортизационная премия, оставшуюся часть стоимости следует списывать через амортизацию так:

Если по объекту в течение его жизненного производственного цикла капитальные вложения в виде реконструкции, модернизации, достройки и пр. проводятся несколько раз, то в отношении каждой из операций может быть применена амортизационная премия.

Применение амортизационной премии — это право, использование которого должно быть предусмотрено в учетной политике для целей налогообложения. Причем организация может пользоваться данным правом в отношении любых видов основных средств по своему выбору. Для этого достаточно установить в учетной политике определенные критерии или параметры (стоимостные, эксплуатационные по сроку и т.д.). В учетной политике можно сделать и ссылку на то, что использование амортизационной премии осуществляется по решению руководителя организации, оформленному приказом. В нем руководитель может самостоятельно определять, к каким объектам может быть применена премия.

Учет амортизационной премии (признание премии для целей налогообложения)

Порядок признания амортизационной премии установлен отдельными положениями Налогового кодекса. Так, премию следует включить в состав косвенных расходов в том периоде, на который приходится дата начала начисления амортизации по объекту или дата изменения его первоначальной стоимости.

Пример отражения амортизационной премии для целей налогообложения прибыли при линейном методе начисления амортизации

Организация в апреле текущего года приобрела основное средство — производственное оборудование за 1 200 000 руб. (без учета НДС). Оборудование относится к пятой амортизационной группе. Срок эксплуатации определяется по максимальному значению из группы — 120 месяцев.

Учетная политика организации предусматривает единовременное списание в виде амортизационной премии — 30 процентов от стоимости приобретенных основных средств.

Амортизационная премия равна:

1 200 000 руб. × 30 % = 400 000 руб.

Ежемесячная норма амортизации рассчитывается так:

1 ÷ 120 мес. × 100 % = 0,8333 %.

Ежемесячная сумма амортизации составила:

(1 200 000 руб. – 400 000 руб.) × 0, 8333 % = 6 666,64 руб.

Сумму в размере 400 000 руб. следует включить в расходы с мая текущего года — месяца, в котором начинает начисляться и учитываться амортизация.

В некоторых случаях сумму признанной в составе расходов амортизационной премии организация обязана восстановить в составе доходов. Такая обязанность возникает в том случае, если в течение пяти лет с момента ввода в эксплуатацию объекта основных средств, по которому была применена амортизационная премия, организация реализует его взаимозависимому лицу.

В этом случае сумма ранее признанной амортизационной премии включается в состав внереализационных доходов в периоде реализации основного средства. Если же объект реализован не взаимозависимому лицу, то восстанавливать амортизационную премию не требуется. Не возникает такой обязанности и в случае ликвидации или передачи объекта основных средств.

Отражение амортизационной премии в декларации по налогу на прибыль

Декларация по налогу на прибыль предусматривает специальные значения строк для отражения амортизационной премии.

Так, суммы премии отражаются в приложении 2 к листу 02 декларации по налогу на прибыль. Форма утверждена приказом ФНС России от 19 октября 2016 г. № ММВ-7-3/572.

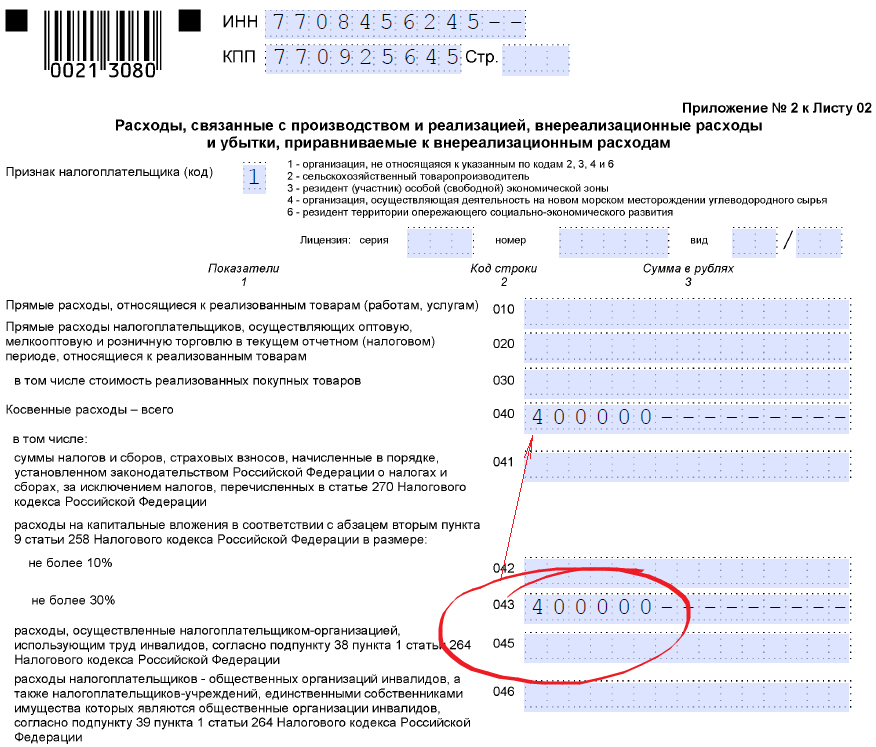

Например, по строке 043 отражается премия по основным средствам III-VII амортизационным группам. По строке 042 — премия по всем остальным основным средствам.

Далее указанные суммы выносятся в итоговые показатели по приложению и переносятся в строку 030 листа 02 декларации по налогу на прибыль.

Воспользуемся примером, представленным выше, и приведем фрагмент заполнения приложения 2 к листу 02 декларации по налогу на прибыль по отражению амортизационной премии.

Пример заполнения декларации по налогу на прибыль (фрагмент приложения № 2 к листу 02)