Скопировать ссылку

Скопировать ссылку

Сомнительный долг. Условия создание резерва

В налоговом учете сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Создание резерва по сомнительным долгам — это право налогоплательщика. В отличие от бухгалтерского учета, в налоговом учете организация самостоятельно устанавливает необходимость создания резерва. Причем данное право никак не сопряжено с тем, как резерв в конечном итоге повлияет на налогооблагаемую базу организации. Иными словами, если налогоплательщик принимает решение о создании резерва, то он может воспользоваться таким правом даже в том случае, если такие действия приведут к налоговому убытку.

Использовать право на создание резерва по сомнительным долгам могут налогоплательщики, применяющие метод начисления. Объяснение здесь простое: при кассовом методе расходы признаются по мере их оплаты. А наличие сомнительной задолженности и создание резервных сумм по ней, учитываемых при расчете налога на прибыль, никак не связано с выполнением расчетных обязательств по договору.

Создание резерва — это способ оптимизации базы по налогу на прибыль. То есть организация создает резервы, чтобы заранее учесть возможные убытки по безнадежным долгам. Признаки безнадежного долга для целей налогообложения также установлены положениями Налогового кодекса РФ.

Так, нормы пункта 2 статьи 266 НК устанавливают, что безнадежными долгами (долгами, нереальными ко взысканию) признаются:

- долги перед налогоплательщиком, по которым истек установленный срок исковой давности (три года);

- долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации;

- долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенного в порядке, установленном Законом от 2 октября 2007 года № 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа по следующим основаниям: невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях; у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Условия по созданию резерва налогоплательщик закрепляет в учетной политике.

Автор обращает внимание читателя на то, что, по мнению некоторых арбитражных судов, создание резерва вообще не признается элементом учетной политики. Поэтому организация вправе начать формирование резерва по сомнительным долгам в любой момент налогового периода по налогу на прибыль.

Однако, во избежание спорных вопросов со стороны контролеров, автор рекомендует не доводить дело до претензий и пояснений, а заранее позаботиться руководителю общества о внесении изменений в учетную политику на предстоящий налоговый период.

Кстати, положения НК также указывают на необходимость создания отдельного регистра по сомнительным долгам для целей налогового учета. Ведь использовать данные бухучета для этих целей практически невозможно. В большинстве случаев суммы резервов в бухгалтерском и налоговом учетах различаются.

Порядок создания резерва по сомнительным долгам

В отличие от бухгалтерского учета, где резерв представляет из себя оценочное обязательство по всем сомнительным долгам, в налоговом учете правила создания резерва строго регламентированы.

Автор настоятельно рекомендует обратить внимание читателя на само определение сомнительного долга. Сомнительными признаются любые долги перед организацией, возникшие в связи с реализацией товаров (работ, услуг), непогашенные в установленные сроки и не обеспеченные залогом, банковской гарантией или поручительством.

То есть долги по иным обязательствам в резерв не включаются. К ним относятся долги по договорам займа, долги по неотработанным авансам, долги по неустойкам и иным претензиям в части договорных условий, задолженность по реализованным имущественным правам (например, правам требования, реализованным долям), задолженность по выплате дивидендов и прочие.

Итак, решив создать резерв, налогоплательщик оптимизирует базу по налогу на прибыль. Что это значит? В данном случае оптимизация базы достигается путем резервирования сумм в форме отчислений. Данные отчисления уменьшают саму базу по налогу на прибыль в определенной сумме в составе внереализационных расходов (п. 3 ст. 266 НК РФ). Когда же настанет момент, при котором долг признается безнадежным, налогоплательщик использует не саму базу по налогу на прибыль, а зарезервированные суммы.

Данные отчисления в резерв организация осуществляет ежемесячно или ежеквартально в зависимости от порядка уплаты налога на прибыль.

Отчисления в резерв, то есть в уменьшение базы по налогу на прибыль, нельзя делать произвольно. Для этого организации необходимо соблюдать следующий порядок (пошагово):

1. Провести инвентаризацию дебиторской задолженности по договорам поставки (оказания услуг, выполнения работ).

2. Проанализировать договорные условия (документы, деловую переписку) на наличие гарантий по оплате со стороны контрагента, а также наличие кредиторской задолженности по этому же контрагенту. Последняя уменьшает по номиналу сумму сомнительных долгов.

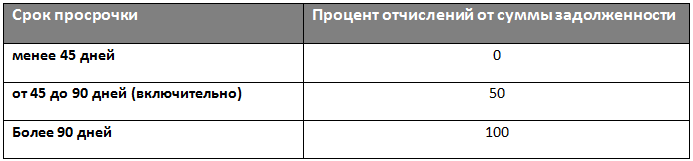

3. Определить сроки дебиторской задолженности, начиная с даты просрочки выполнения обязательств покупателя (заказчика).

4. В зависимости от срока просрочки определить % отчислений в резерв. Для этого используйте таблицу:

5. Сравнить сумму отчислений с возможным максимальным размером отчислений. Так, величина резерва не может быть больше максимального размера. Последний показатель рассчитывается исходя из выручки:

- по итогам налогового периода — 10 процентов от выручки;

- по итогам отчетных периодов — наибольшая из двух величин на ваш выбор. Это либо 10 процентов от выручки за предыдущий налоговый период, либо 10 процентов от выручки за текущий отчетный период.

Если сумма отчислений в резерв превышает максимальный размер, то резерв создается по максимально рассчитанному показателю.

6. Для расчета суммы резерва использовать долги с учетом исчисленного косвенного налога (с НДС).

7. Сравнить сумму резерва с остатком резерва предыдущего периода. Ведь если у налогоплательщика есть неиспользованный остаток и он меньше суммы резерва, рассчитанного на отчетную дату, то разница включается в состав внереализационных расходов. А вот если остаток превышает сумму создаваемого резерва на отчетную дату, то разница включается в состав внереализационных доходов.

Пример создания и использования резерва по сомнительным долгам для целей налогового учета

С 2018 года учетной политикой организации предусмотрено создание резерва по сомнительным долгам. Остатка резерва нет, поскольку до этого периода времени резерв не создавался.

Организация рассчитывает и уплачивает налог на прибыль ежеквартально.

31 марта 2018 года организацией была проведена инвентаризация дебиторской задолженности по договорам и выявлены сомнительнее долги в следующих размерах и по срокам:

- 425 000 руб. — по поставке 20 февраля 2018 года — просрочка 40 дней;

- 324 000 руб. — по поставке января 2018 года — просрочка от 45 дней до 90;

- 268 000 руб. — по поставкам от октября 2017 года — просрочка более 90 дней;

Суммы выручки за I квартал составляет 5 520 000 руб.

Встречных обязательств (кредиторской задолженности) перед дебиторами у организации нет.

Бухгалтерия определяет максимальный размер возможного резерва по сомнительным долгам:

5 520 000 руб. × 10 % = 552 000 руб.

Определяем суммы отчислений в резерв, исходя из сроков просроченной дебиторской задолженности:

- 425 000 руб. не включается в резерв по сомнительным долгам;

- 324 000 руб. может быть включена не более, чем на 50 процентов — 162 000 руб.

- 268 000 руб. включается в резерв полностью.

Итого сумма создаваемого резерва равна 430 000 руб. (162 000 руб + 268 000 руб.)

Поскольку сумма вновь создаваемого резерва меньше максимально возможной (552 000 > 430 000), по итогам I квартала 2018 года бухгалтерия сформировала резерв в размере 430 000 руб. На 31 марта 2018 года бухгалтерия включила сумму отчисления в резерв в состав внереализационных расходов.

Порядок использования резерва по сомнительным долгам

Как было сказано ранее, отчисления в резерв — это суммы, уменьшающие базу по налогу на прибыль в отчетном (налоговом) периоде. Получается, что если сомнительные долги признаются безнадежными, то они учитываются за счет созданного ранее резерва, а не за счет налогооблагаемой прибыли.

Может случиться и так, что убытки от списания безнадежных долгов превышают размер резерва по сомнительным долгам. Такой случай может быть вызван ликвидацией контрагента, например. В этом случае сумма превышения безнадежных долгов включается единовременно в состав внереализационных расходов.

А что с переносом резерва? В нынешней редакции Налогового кодекса РФ налогоплательщик обязан переносить резерв. Ведь данный остаток подразумевает, что ранее зарезервированные суммы не были использованы, то есть долг, под который был создан резерв, не был признан безнадежным. Значит, остаток подлежит переносу.

Исключением является случай, когда с нового налогового периода организация вообще отказывается от создания резерва. В этом случае неиспользованные суммы резерва организация обязана включить во внереализационные доходы. Ведь резерв использован не был и не будет по решению налогоплательщика.