Скопировать ссылку

Скопировать ссылку

В отношении вознаграждения по ГПД действуют разные правила по НДФЛ и страховым взносам. Для НДФЛ — важна дата выплаты, а для взносов — дата начисления, которой является дата подписания акта по договору. Кроме того, вознаграждения по договорам о передаче имущественных прав (например, арендная плата) НДФЛ облагаются, а взносами — нет. Из-за таких различий у налоговой могут возникнуть вопросы.

При отражении в 6-НДФЛ учтите два правила:

- вознаграждение по ГПД отражайте по дате выплаты: дата фактического получения дохода = дате выплаты;

- аванс по ГПД — полноценный доход для целей НДФЛ. С него также нужно удержать налог и отразить в отчете (письмо Минфина от 13 января 2014 года № 03-04-06/360).

Оба этих правила действуют вне зависимости от:

- наличия (или отсутствия) подписанного акта оказанных услуг (выполненных работ и т.п.) по договору;

- периода действия договора. Если договор закончился, акты подписаны, но вознаграждение выплачено позже, все равно ориентируйтесь на дату выплаты.

В отчете по взносам подобные вознаграждения (если они включаются в базу по взносам) всегда отражайте на дату начисления.

Когда у налоговой могут возникнуть вопросы по отчетам?

Если дата начисления вознаграждения и дата его выплаты приходятся на разные кварталы. Причина: в отчете по взносам вознаграждение отображено, а в отчете 6-НДФЛ — нет, и наоборот.

Для наглядности рассмотрим ситуацию на примере.

Пример

ООО заключило с исполнителем (Иванов И.И.) договор на перевод текстов:

- срок действия договора — с 1 июня по 30 июня;

- дата подписания акта об оказании услуг — 30 июня (акт был подписан в срок);

- сумма вознаграждения по ГПД — 10 000 рублей;

- дата выплаты вознаграждения — 15 июня (30 %) и 5 июля (70 %). Вознаграждение было выплачено в установленные сроки.

Дата начисления вознаграждения — 30 июня, а значит, сумма вознаграждения по ГПД попадет в базу по взносам (строка 020 отчета) в отчете за полугодие в полной сумме — 10 000 рублей.

Тогда как в отчет 6-НДФЛ за полугодие сумма вознаграждения попадет в налогооблагаемую базу только в размере выплаченных в июне сумм (с учетом НДФЛ) — 3000 рублей (10 000 рублей × 30 %). Оставшаяся часть вознаграждения попадет в отчет 6-НДФЛ за период — 9 месяцев, так как дата выплаты приходится на июль.

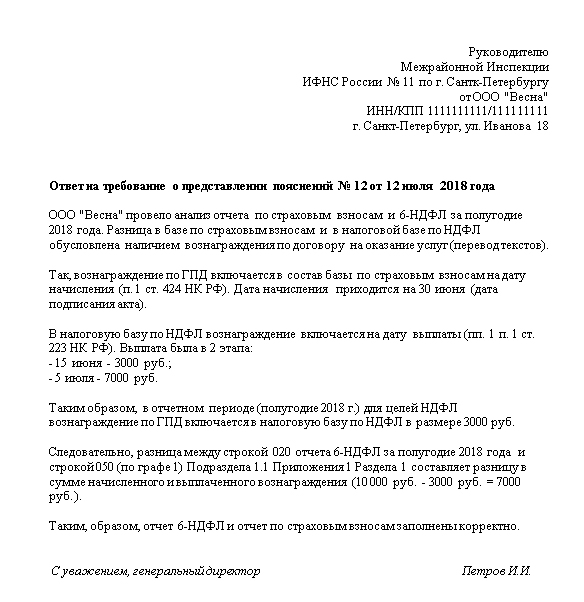

В связи с разными датами выплаты и начисления вознаграждения по ГПД, базы по взносам и НДФЛ в отчетном периоде (полугодии) будут не совпадать. Такое расхождение вполне возможно. Однако, налоговая может запросить пояснения. Если получите такое требование, то вот пример ответа на него:

Подобная ситуация может возникнуть и по договору аренды, и по иным договорам о передаче имущественных прав. Арендную плату в 6-НДФЛ указывайте на дату выплаты. А в отчете по взносам — не отображайте ее вовсе. Такое вознаграждение не включается в состав объекта по взносам. А значит, базы по взносам и НДФЛ снова не совпадут.