Скопировать ссылку

Скопировать ссылку

В этой статье вы узнаете:

- кто должен отчитываться по форме 6-НДФЛ;

- порядок составления расчета по форме 6-НДФЛ и сроки его предоставления;

- порядок отражения отдельных выплат в форме 6-НДФЛ.

Помимо справок по форме 2-НДФЛ работодатели (заказчики) обязаны сдавать расчет 6-НДФЛ.

В отличии от справок, которые подаются в налоговый орган ежегодно, расчет предоставляется ежеквартально. Причем 6-НДФЛ заполняется в целом по налоговому агенту, а не по каждому сотруднику (исполнителю).

Форма 6-НДФЛ (скачать форму 6-НДФЛ) утверждена приказом ФНС России от 14.10.2015 г. № ММВ-7-11/450. Этот расчет должны заполнять и представлять в налоговый орган все налоговые агенты. То есть лица, которые выплачивают доходы гражданам (организации, коммерсанты, нотариусы и адвокаты, учредившие адвокатские кабинеты).

Если у хозяйствующего субъекта не возникает обязанности по налоговому агентированию, то сдавать расчет по форме 6-НДФЛ не обязательно. Но сделать это можно в добровольном порядке.

Куда предоставляется расчет по форме 6-НДФЛ

По общему правилу расчеты по форме 6-НДФЛ сдаются по месту регистрации налоговых агентов. Коммерсанты, например, сдают такие расчеты по местожительству.

Вместе с тем, в некоторых ситуациях расчеты могут предоставляться:

- по месту нахождения подразделений организаций — сотрудники подразделений получают заработную плату от обособленных подразделений;

- по месту ведения деятельности коммерсанта — по сотрудникам предпринимателя, который работает на ЕНВД или патентной системе налогообложения;

- по месту нахождения организации — по сотрудникам крупнейших налогоплательщиков (в общем порядке).

А если предприниматель совмещает традиционную систему налогообложения или УСН с ЕНВД? В этом случае по сотрудникам, занятым в деятельности на ЕНВД, расчет предоставляется в инспекцию по месту такой деятельности.

По сотрудникам, задействованным на ОСНО или УСН, расчет предоставляется в ИФНС по месту жительства предпринимателя.

Кстати, бывают и такие сотрудники организаций, которые могут работать как в подразделении общества, так в головной организации. В этом случае доход такого сотрудника необходимо делить. С той его части, которая приходится на выплаты от подразделения в расчет 6-НДФЛ включите данные по подразделению. Оставшаяся сумма пойдет в расчет 6-НДФЛ по головной организации.

Меняете адрес? В этом случае в налоговую инспекцию по новому месту учета подаются отдельные расчеты по старому и новому ОКТМО за периоды деятельности.

Сроки сдачи расчета по форме 6-НДФЛ

Как было сказано в начале статьи, расчет по форме 6-НДФЛ ежеквартальный. Его следует сдавать в следующие сроки:

- по итогам I квартала — не позднее 30 апреля;

- по итогам полугодия — не позднее 31 июля;

- по итогам 9 месяцев — не позднее 31 октября;

- по итогам года — не позднее 1 апреля следующего года.

Если указанные сроки приходятся на выходной или нерабочий праздничный день, то расчет следует сдать в ближайший за ним рабочий день.

Поэтому в 2017 году расчеты сдаются:

- за I квартал — не позднее 2 мая;

- по полугодию — не позднее 31 июля;

- по итогам девяти месяцев — не позднее 31 октября;

- за 2017 год — не позднее 2 апреля 2018 года.

Для безошибочной подготовки и сдачи формы 6-НДФЛ воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Организация ликвидируется или реорганизуется? В этом случае налоговый период по НДФЛ сокращается. Поэтому расчет 6-НДФЛ за период с 01.01.20XX до даты завершения реорганизации (ликвидации) должно подавать реорганизуемое (ликвидируемое) общество самостоятельно. Причем сделать это необходимо вместе с документами на регистрацию реорганизации (ликвидации).

Какие доходы следует включать в расчет по форме 6-НДФЛ

В форму 6-НДФЛ следует включить все доходы, при выплате которых хозяйствующий субъект признается налоговым агентом. Кстати, доход — это экономическая выгода независимо от того, в какой форме она получена. Главное, что такую выгоду можно было оценить.

Поэтому в расчет 6-НДФЛ включаются не только выплаты в рамках трудовых отношений. В расчет необходимо включать и выплаты в рамах гражданско-правовых договоров.

Следует указать, что Глава 23 Налогового кодекса РФ содержит перечень доходов, при выплате которых НДФЛ удерживать не нужно. Все они обозначены в статье 217 налогового кодекса РФ. Эти выплаты в расчет не включаются.

Порядок заполнения расчета по форме 6-НДФЛ

Форма, утвержденная приказом ФНС России от 14.10.2015 г. № ММВ-7-11/450, включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Главное, о чем следует помнить, расчет следует составлять нарастающим итогом на основе регистров налогового учета по НДФЛ. Причем сделать это необходимо по каждому ОКТМО.

Как заполнить титульный лист расчета по форме 6-НДФЛ

В шапке титульного листа заполняется ИНН хозяйствующего субъекта. КПП предусмотрены только для организаций.

По строке «Номер корректировки» указывается «000» — для первичного расчета по форме 6-НДФЛ. Корректирующие расчет нумеруйте по порядку с номерами «001», «002», «003» и т.д.

Приказ ФНС России предусматривает коды для заполнения строки «Отчетный период (код)». Например, при сдаче расчета за девять месяцев указывается код «33». По готовому расчету указывается код «34».

В графе «Налоговый период (год)» следует указать год, за который подается 6-НДФЛ. А по строке «Представляется в налоговый орган (код)» следует указать код налоговой инспекции, в которую подаете расчет. Подробнее см. Куда предоставляется расчет по форме 6-НДФЛ.

Для строки «По месту нахождения (учета) (код)» предусмотрены специальные коды. Например, если расчет сдается по месту учета российской организации, указывайте код «212». Если расчет сдает коммерсант по месту жительства, — указывается код «120».

В строке «Налоговый агент» следует указать наименование налогового агента. Так, предприниматели, адвокаты, нотариусы указывают полные имена, без сокращений.

Образец заполнения титульного листа расчета по форме 6-НДФЛ

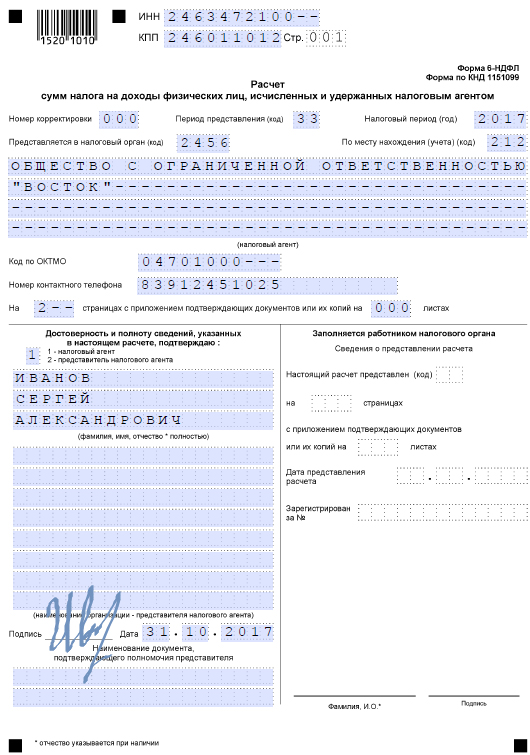

Фрагмент заполнения титульного листа за 9 месяцев 2017 по ООО «Восток»:

Порядок заполнения Раздела 1 расчета 6-НДФЛ

Раздел 1 заполняется по обобщенным показателям нарастающим итогом. Здесь указывается сумма доходов, вычетов, а также общая сумма исчисленного и удержанного НДФЛ. Например, в разделе 1 за девять месяцев по коду «33» следует заполнить данные нарастающим итогом с начала года по 30 сентября.

Итак, в разделе 1 по строке 010 следует указать налоговую ставку.

По строке 020 отражают весь доход сотрудников и исполнителей нарастающим итогом с начала года.

В строке 030 следует указать общую сумму вычетов по сотрудникам. То есть те суммы, которые уменьшают базу по НДФЛ.

В строке 040 отражается сумма исчисленного налога.

Выплачивайте дивиденды? Тогда не забудьте заполнить строки 025 и 045.

В строке 060 надо указать количество человек, которые получали доход от налогового агента. Помните, что это количество может совершенно не совпадать с количеством штатных единиц.

По строке 070 указывается сумма удержанного налога. А по строке 080 нужно указать сумму НДФЛ, которая была исчислена, но не удержана.

По строке 090 следует указать сумму налога, которая возвращается налогового агенту. Здесь следует использовать положения статьи 231 Налогового кодекса РФ.

Порядок заполнения Раздела 2 расчета 6-НДФЛ

В разделе 2 налоговые агенту указывают:

- даты получения и удержания налога по сгруппированным показателям;

- предельный срок для перечисления налога в бюджет по сгруппированным показателям;

- суммы фактически полученных доходов и удержанного НДФЛ.

Кстати, при заполнении раздела 2 все операции должны быть указаны в хронологическом порядке.

По строке 100 раздела 2 указываются даты фактического получения доходов. По строке 110 следует указать даты удержания налога.

По строке 120 указываются даты перечисления налога в бюджет.

По строке 130 следует указать сумму дохода (включая НДФЛ). А по строке 140 — сумму налога, которую агент удержал на дату по каждой строке 110.

Порядок отражения в расчете по форме 6-НДФЛ отдельных выплат

Переходящая заработная плата

Переходящие выплаты нужно отразить в расчете в том отчетном периоде, когда такие операции завершены — период, в котором наступил крайний срок уплаты НДФЛ.

Например, заработную плату за июнь организация выдает в июле. В этом случае июньскую зарплату, выплаченную в июле, следует указать в разделе 1 расчета за 6 месяцев. В разделе заполните строки 020, 030 и 040, а по строкам 070 и 080 следует указать «0».

Во втором разделе эту выплату отражать тоже не надо.

НДФЛ с июньской зарплаты удерживается только в июле в момент выплаты.

В этом случае заполоняется строка 070 раздела 1. А сама операция попадает в раздел 2 отчета за 9 месяцев.

Таким образом, из-за переходящей зарплаты суммы исчисленного и удержанного налога в разделе 1 будут разными. Признать такой порядок отражения ошибкой нельзя. Основание — письмо ФНС России от 15.03.2016 г. № БС-4-11/4222).

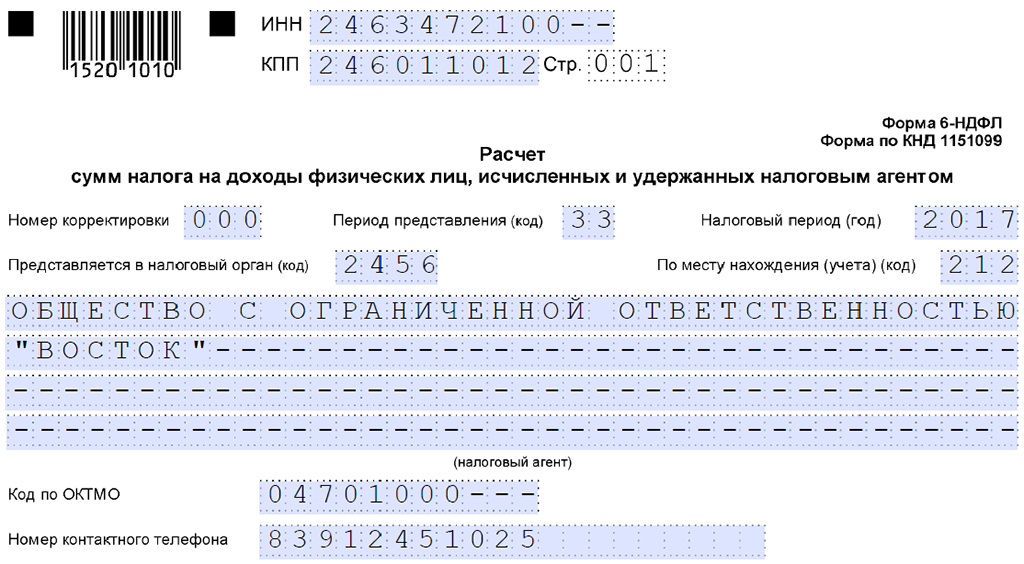

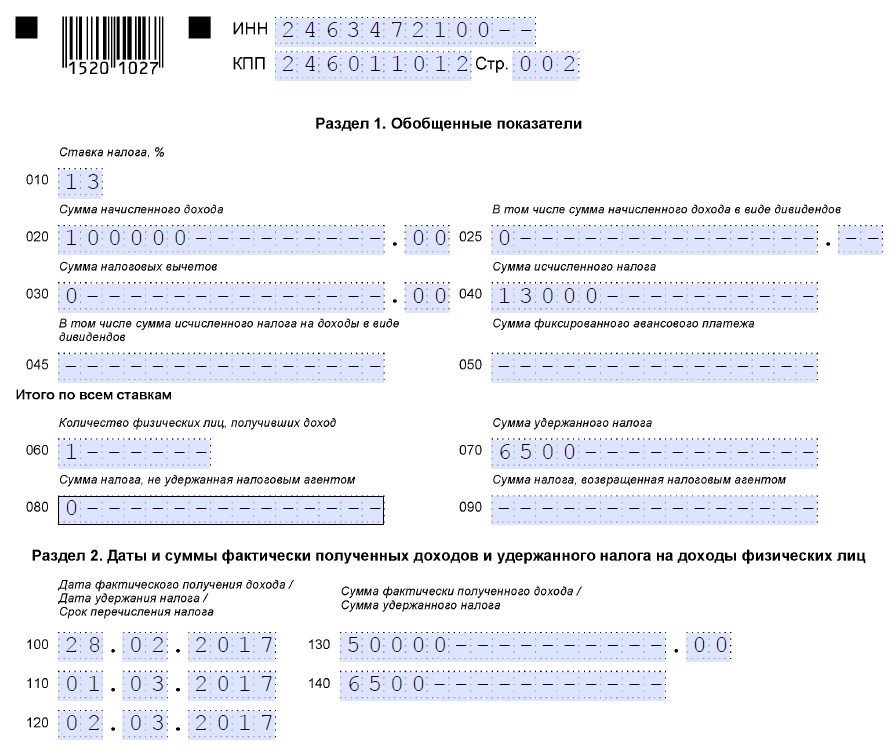

Пример заполнения раздела 1 и 2 за I квартал по переходящей заработной плате в размере 50 000 руб. (фрагмент)

Переходящие периоды (досрочная заработная плата)

Бывают случаи, когда зарплату за декабрь выдают в январе следующего года. В этом случае выплаты за декабрь укажите в разделе 1 годового расчета и в разделах 1 и 2 расчета за I квартал. Поскольку доход работодатель признает в декабре, то НДФЛ с дохода рассчитывается так же в декабре, но удерживается он только в январе.

Значит выплаты отражаются по строкам 020 и 040 раздела 1 годового расчета. А удержанную сумму налога следует отразить по строке 070 раздела 1 расчета за I квартал 2017 года.

Но на практике работодатели привыкли поощрять своих сотрудников заработной платой за декабрь перед новогодними праздниками. В этом случае зарплату за декабрь следует указать в разделе 1 годового расчета и в разделе 2 расчета за I квартал. Это связано с тем, что срок уплаты НДФЛ с декабрьской зарплаты выпадает только на первый рабочий день января. Значит данная сумма отражается в разделе 2 расчета за I квартал.

Налог в пределах норм

Автор статьи в тексте обращал внимание читателя на выплаты, поименованные в статье 217 Налогового кодекса РФ. Среди указанных доходов есть те, которые не облагаются НДФЛ в пределах норм (подарки, суммы материальной помощи и т.д.)

При таких выплатах в расчете 6-НДФЛ такие доходы отражаются по всей выплаченной сумме, а вот та часть, которая НДФЛ не облагается, отражается в составе вычетов.

Особый порядок для суточных. В расчет 6-НДФЛ попадают только суммы, превышающие норматив.

Способы сдачи расчета по форме 6-НДФЛ

Расчет по форме 6-НДФЛ сдается в бумажном виде только в том случае, если показатель строки 060 не более 25 человек. Если этот показатель превышает 25 человек, то расчет должен быть представлен в электронном виде.

Ответственность за непредставление расчета 6-НДФЛ или сдача расчета с опозданием

Размер штрафа в данном случае составляет 1000 руб. за каждый полный или неполный месяц со дня для подачи расчета.

А вот если расчет не сдается в течение 10 дней с установленной даты, контролеры могут заблокировать расчетный счет агента.

Расчет представлен по сроку, но с недостоверными данными, замеченными проверяющими? Тогда штраф составляет 500 руб.

Если налоговый агент обнаружил ошибку самостоятельно и подал уточненный расчет по форме 6-НДФЛ, то штрафа не будет.

Кстати, помимо организации к ответственности могут привлечь должностных лиц. Административный штраф здесь варьируется от 300 до 500 руб.

Пример заполнения расчета по форме 6-НДФЛ за 9 месяцев 2017 года

Исходные данные. ООО «Восток» было открыто в апреле 2017 года. Численность сотрудников организации — 3 человека. Выплат по договорам ГПХ организация не производила. Отпускных организация не начисляла. Одному сотруднику предоставляется вычет на ребенка с апреля.

Дивиденды также не начислялись.

Месячный ФОТ составляет 150 000 руб.

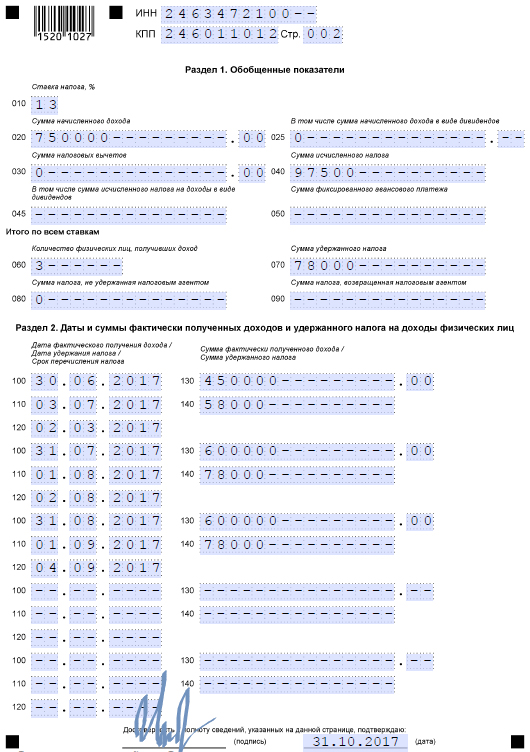

Зарплату за апрель-сентябрь следует отразить по строке 020 раздела 1 расчета за девять месяцев 2017 года. Она составляет 750 000 руб.

По строке 030 раздела 1 необходимо отразить сумму налоговых вычетов с зарплаты за апрель-сентябрь. Этот показатель равен 0.

Дивидендов по ставке 13 процентов не было, поэтому в строках 025 и 045 раздела 1 в данном листе следует указать «0».

По строке 040 раздела 1 следует отразить суммы НДФЛ с зарплаты за апрель-сентябрь.

750 000 руб. × 13% = 97 500 руб.

В строку 060 следует поставить показатель — 3.

НДФЛ с зарплаты за сентябрь будет перечислен в бюджет в октябре. Поэтому в строке 070 следует отразить суммы НДФЛ с зарплаты за апрель-август 2017 года — 78 000 руб. (750 000 – 150 000) руб. ×13 %.

Зарплату за июнь, июль и август следует отразить в разделе 2 расчета за девять месяцев 2017 года. Срок уплаты налога с зарплаты за июнь — в июле 2017 года. Поэтому даты фактического получения этого дохода, удержания налога и срок перечисления НДФЛ в бюджет попали в раздел 2 расчета за девять месяцев 2017 года.

Зарплата за сентябрь в раздел 2 расчета за девять месяцев 2017 года не попадает.

31 октября 2017 года расчет по форме 6-НДФЛ за девять месяцев 2017 года был сдан на бумаге в следующем виде:

Напомним! Для безошибочной подготовки и сдачи формы 6-НДФЛ воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.