Скопировать ссылку

Скопировать ссылку

В этой статье Вы найдете необходимую для себя информацию о том:

- что представляют из себя коэффициенты К1 и К2;

- как действовать в том случае если коэффициент К2 не утвержден;

- из каких подкоэффициентов может состоять К2.

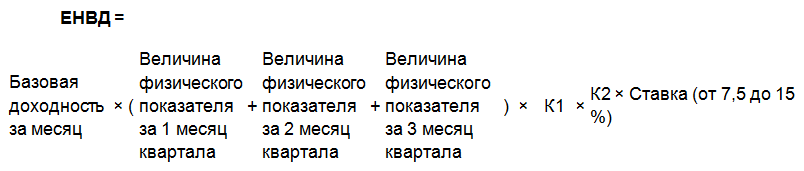

Единый налог на вмененный доход рассчитывается с учетом специальных коэффициентов К1 и К2. Это специальные корректирующие налог коэффициенты, входящие в форму расчета налога:

Давайте разбираться, что из себя представляют данные показатели.

Корректирующий коэффициент К1

К1 — это корректирующий коэффициент-дефлятор, который учитывает влияние инфляции. Такой коэффициент необходим для того, чтобы привести вмененный государством доход по определенному виду деятельности к уровню потребительских цен прошлого года.

Конечно, значение коэффициента сам налогоплательщик не рассчитывает. Его значение устанавливает Минэкономразвития России.

Например, на 2018 год значение коэффициента было установлено Приказом Минэкономразвития России от 30 октября 2017 № 579. Размер коэффициента в 2018 году равен 1,868.

Корректирующий коэффициент К2

К2 — это корректирующий коэффициент, значение которого зависит от нескольких факторов: вид деятельности, плотность населения, то есть того муниципального образования, где ведется вид деятельности, сезонность, ассортимент товара и прочие.

Значение коэффициента К2 так же не рассчитывается самостоятельно. Его размер определяют власти муниципалитетов, на территории которых работает бизнесмен. То есть там, где предприниматель зарегистрирован в качестве плательщика ЕНВД. Поэтому Вам следует обратиться к нормативно-правовой базе по ЕНВД, которая определяется тем образованием, на территории которого Вы работаете.

Значение коэффициента К2 может изменяться в большую или меньшую сторону. Нижеследующая информация поможет Вам разобраться с тем, с какого момента следует применят измененный коэффициент.

Здесь возможны два варианта, при которых местные органные власти изменяют коэффициент в меньшую или большую сторону.

1. Если значение К2 было уменьшено или стало менее 1, то:

- коэффициент применяется с момента публикации, если нормативным документом прямо указана дата вступления нового К2 в силу;

- коэффициент применяется спустя месяц после публикации нормативного документа, но не ранее следующего квартала, если дата, когда изменения вступают в силу, не указана.

2. Если значение К2 было увеличено, то:

- новое значение К2 применяется с 1 января года, следующего за тем, что наступит после текущего — если изменяющий коэффициент документ опубликован 1 декабря текущего года или позже до конца месяца;

- новое значение К2 применяется спустя месяц после публикации изменяющего документа, но не ранее квартала — если нормативный документ опубликован до 1 декабря текущего года.

Расчет единого налога, когда органы власти К2 не утвердили

Если коэффициента нет совсем, но налог рассчитывается без него. То есть ЕНВД рассчитывается исходя из базовой доходности.

А если коэффициент был установлен на год и новый не утвердили, то следует использовать значение коэффициента К2, который действовал в прошлом году.

Подкоэффициенты к корректирующему значению К2

В муниципальном акте К2 может быть разбит на подкоэффициенты. Это значит, что для определения значения самого К2 подкоэффициенты надо умножить друг на друга. Полученный результат округляется до третьего знака после запятой. Для округления используйте правила арифметики. То есть если 4-ая цифра после запятой будет равна 5 или больше, то следует увеличить третью цифру.

Значение коэффициента К2 может быть установлено в зависимости от продолжительности деятельности коммерсанта в налоговом периоде — квартале. Но для этого необходимо, чтобы органы власти установили специальные подкоэффициенты расчета такие как: режим, сезонность. Причем применять эти подкоэффициенты и окончательный К2 необходимо в тем месяцах налогового периода, когда есть для этого все основания.