Скопировать ссылку

Скопировать ссылку

Прошло то время, когда «упрощенщики» были полностью освобождены от уплаты налога на имущество. В связи с чем, все больше возникает вопрос, а когда у ИП на УСН появляется обязанность уплаты налога и сдачи отчетности.

Статья 346.11 НК РФ предусматривает, что индивидуальные предприниматели на УСН освобождены от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности.

Но существует исключение, оно гласит о том, что если недвижимость принадлежащая физическому лицу, включена в перечень административно-деловых и торговых центров, утвержденный субъектом РФ в соответствии с пунктом 7 статьи 378.2 НК РФ, то платить налог нужно. (Особенности исчисления и уплаты такого налога ИП регулирует глава 32 «Налог на имущество физических лиц» НК РФ, ФЗ от 04.10.2014 N 284-ФЗ). Согласно этого закона, плательщиками налога на имущество признаются индивидуальные предприниматели, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

Платить налог на имущество предприниматель должен в том случае, если одновременно соблюдены два условия:

- Предприниматель является собственником имущества. Если объект недвижимости не является собственностью предпринимателя (например, используется по договору аренды), то платить налог на имущество не нужно.

- Имущество находится на территории России. Предприниматель, который имеет в собственности недвижимость в другой стране, не является плательщиком налога на имущество в России.

Если же индивидуальный предприниматель применяет упрощенку, то он не освобождается от уплаты налога на имущество, налог с которого рассчитывают исходя из кадастровой стоимости. А именно:

- имущество, которое включено в перечень, утвержденный региональными властями, и опубликовано на их официальном сайте;

- имущество, которое еще не включено в региональный перечень, но образовано путем раздела объекта из утвержденного перечня.

С такой недвижимости предприниматель обязан заплатить налог независимо от системы налогообложения. Это следует из положений пункта 3 статьи 346.11, пункта 4 статьи 346.26, подпункта 2 пункта 10 статьи 346.43, пункта 7 и абзаца 2 пункта 10 статьи 378.2 НК.

Так же существует ряд льгот, которые действуют независимо от применяемого режима налогообложения:

- федеральные, установленные статьей 407 НК;

- местные, установленные местным законодательством, а в Москве, Санкт-Петербурге и Севастополе — законами этих городов (абз. 2 п. 2 ст. 399 НК).

Действие федеральных налоговых льгот распространяется на всю территорию России независимо от их упоминания в местном законодательстве (письмо Минфина от 05.04.2005 № 03-06-04-04/18).

Основные моменты для исчисления и уплаты налога на имущество:

- Налоговым периодом признается календарный год.

- Сумму налога исчисляет налоговый орган по истечении налогового периода (сумма определяется налоговиками отдельно по каждому объекту налогообложения).

- Оплатить налог необходимо не позднее 1 октября года, следующего за истекшим налоговым периодом.

- Оплата налога осуществляется по месту нахождения объекта недвижимости (а не по месту регистрации ИП).

- ИП не нужно самому ничего рассчитывать, а также отчитываться перед ФНС. Налоговое уведомление пришлет сама ФНС по месту нахождения объекта недвижимости.

- Платить авансовые платежи ИП не должен.

Объект налогообложения

Важный момент, объектом налогообложения для исчисления налога на имущество является все недвижимое имущество, имеющее кадастровую стоимость на начало налогового периода. И здесь могут возникнуть вопросы с кадастровой стоимостью.

В перечень имущества, с которого необходимо будет уплатить налог, входит следующее:

- Нежилые помещения (под офисы).

- Жилые помещения (жилые дома), неучтенные на балансе в качестве основных средств.

- Объекты: бытового обслуживания, общепита, торговли.

- Центры (административно-деловые/ торговые).

Для того, чтобы определить кадастровую стоимость данного имущества необходимо:

- В первую очередь отправив запрос в территориальный орган Росреестра по Почте России, либо через официальный сайт Росреестра, где вы получите интересующую вас информации о внесении объекта имущества в государственный кадастр недвижимости, где будет установлена кадастровая стоимость объектов недвижимого имущества.

- В случае, если возникнет разногласие по результатам оценки стоимости объекта, его можно оспорить в судебном или внесудебном порядке.

Для этого необходимо:

- обратиться с заявлением, в течение шести месяцев со дня внесения объекта в кадастровый реестр, в специальную комиссию, занимающуюся данным вопросом. (У ИП должны быть веские основания: либо неправильно определена площадь объекта, либо стоимость не соответствует рыночной оценке).

- приложить необходимые документы: кадастровый паспорт; документы, заверенные у нотариуса, о праве собственности на данный объект недвижимости; документы, на основании которых вы заявляете о необъективности кадастровой оценки; заключение эксперта, состоящего в СРО, об оценке рыночной стоимости объекта.

Если после обращения кадастровая стоимость изменилась, то налог можно пересчитать с начала периода, даже если решение было вынесено в декабре.

Ставка налога

Налог на имущество — это региональный налог, то все поправки законодательства федерального уровня должны быть и прописаны местными властями.

Закон распространяется как на ставки налога, так и на обязанности по уплате налога.

Налоговой базой будет являться кадастровая стоимость объекта недвижимости. Если таких объектов несколько, то и расчет необходимо произвести по каждому из них. Ставку налога определяют власти субъекта РФ.

НК РФ только определяет максимальные ставки от 0,1% до 2%, в зависимости от типа объекта.

Принятие налога на имущество к расходам

Сумму налога, уплаченную с имущества, предприниматель вправе включить в состав расходов. Это возможно, только если он платит единый налог по УСН с объекта (доходами минус расходы).

Если же предприниматель платит единый налог с доходов, то сумма налога на имущество, уплаченная по таким объектам, при расчете единого налога не учитывается.

Что касается имущества для личных, а не коммерческих целей, то по таким объектам, предприниматель признается плательщиком налога на имущество физических лиц (п. 3 ст. 346.11, ст. 400 НК РФ). Однако учесть в расходах налог с такого имущества не удастся. При объекте налогообложения в виде доходов расходы при определении налоговой базы не учитывают. А при объекте «доходы минус расходы» эта сумма не считается экономически обоснованным расходом.

Отчетность

Для физических лиц и индивидуальных предпринимателей инспекторы делают расчет налога на имущество самостоятельно. Декларацию по налогу на имущество ИП на УСН не подает.

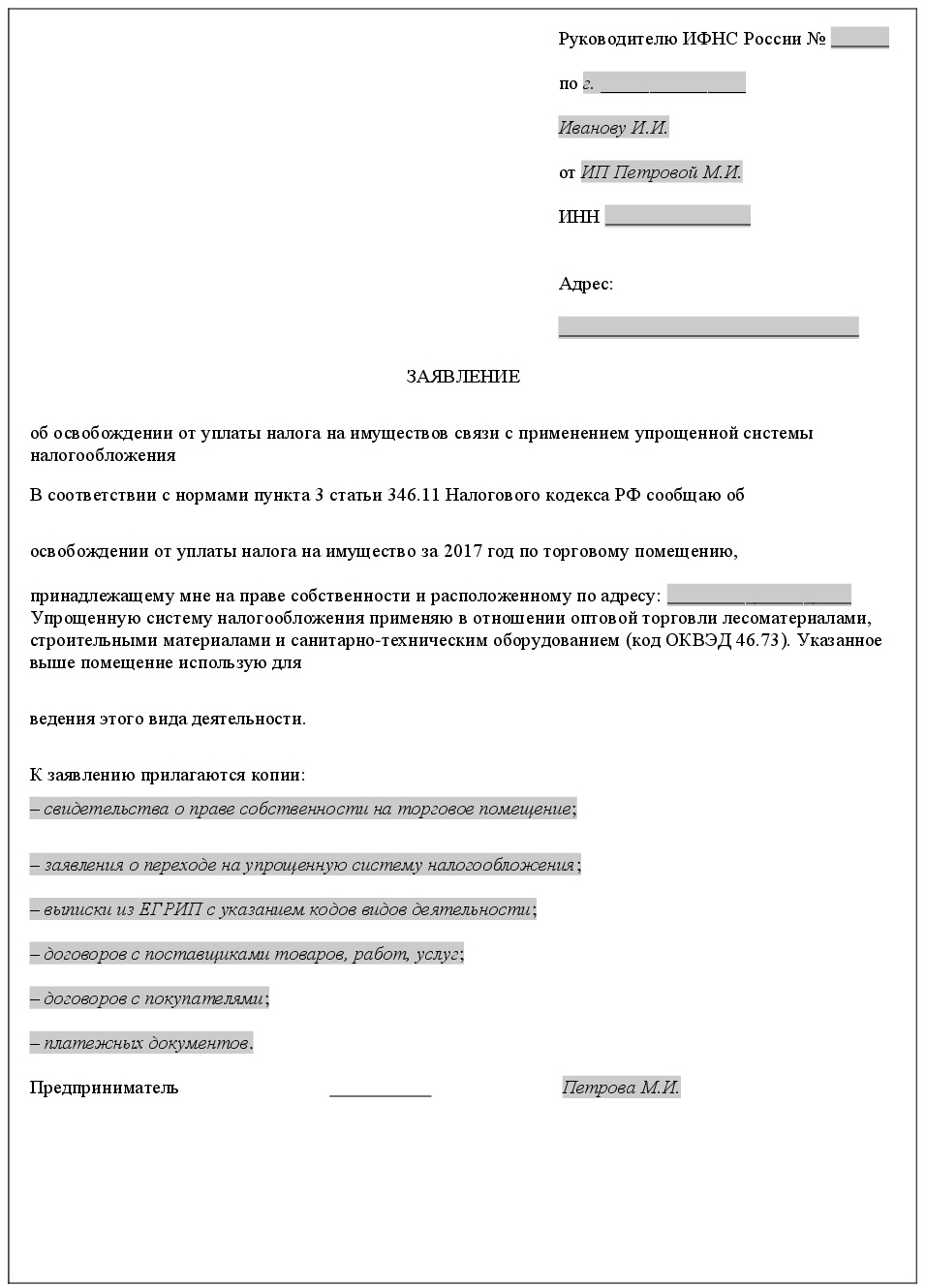

Но для освобождения необходимо подать «Заявление об освобождении от уплаты налога на имущество в связи с применением упрощенки».