Скопировать ссылку

Скопировать ссылку

Из этой статьи Вы узнаете:

- при каких обстоятельствах хозяйствующий субъект сдает нулевую декларацию по единому налогу;

- всегда ли может быть нулевая декларация при отсутствии реальных денежных наличных и безналичных оборотах;

- нужно ли сдавать декларацию по УСН, если деятельность ведется только на ЕНВД;

- почему стоит не забывать отчитываться по налогу даже в том случае, если деятельность временно приостановлена.

Что такое нулевая декларация

По общему правилу любая налоговая декларация представляет собой заявление налогоплательщика по строго определенной законодателем форме. Это заявление в письменной или электронной форме об объектах налогообложения, о полученной прибыли, об источниках ее получения доходов и прочих данных, необходимых для исчисления и уплаты обязательного платежа. Все это сказано в статье 80 Налогового кодекса РФ. В этой же норме прямо установлена обязанность любого налогоплательщика по сдачи указанного Заявления.

Не трудно сделать вывод о том, что нулевая декларация — это заявление, в котором ничего не заявлено. То есть все по нулям. Вот так просто.

Обстоятельство, при котором может быть сдана нулевая декларация, одно — отсутствие деятельности.

Примечание:В некоторых случаях бухгалтеры идут на небольшую хитрость и подают нулевые декларации даже при наличии деятельности. То есть заведено ложные сведения. Причин для таких действия может быть несколько. Например, бухгалтерия не успела рассчитать налог к назначенному сроку или руководитель организации решил не показывать реальную базу, а решил «попридержать» налоговые обязательства до ближайшего транша и т.д.

Единый налог по УСН и нулевая декларация

Учитывая основное положения статьи 80 НК РФ декларацию по единому налогу при упрощенной системе налогообложения обязаны сдавать все организации и коммерсанты, применяющие этот специальный режим (независимо от выбранного объекта налогообложения и от наличия налоговой базы по налогу).

Плательщики единого налога рассчитывают налог с доходов или с разницы между доходами и расходами. Все эти данные образуют базу, налог из которой рассчитывается по определенной ставке. Эту информацию хозяйствующий субъект указывает в декларации.

Форма декларации, электронный формат и Порядок заполнения декларации по УСН утверждены приказом ФНС России от 26.02.2016 № ММВ-7-3/99.

Организации обязаны отчитываться по УСН в налоговые органы по месту своего нахождения даже при наличии обособленных подразделений. Сделать это нужно не позднее 31 марта года, следующего за отчетным.

А вот предприниматели сдают декларацию по месту жительства. Срок сдачи дня них немного другой — не позднее 30 апреля года, следующего за отчетным.

Деятельность сворачивается совсем? Тогда сроки для сдачи декларации сдвигаются для организации. В этом случае сдать декларацию необходимо по сроку предоставления ликвидационного баланса. А вот для ИП, сворачивающих бизнес, крайний срок сдачи декларации не изменится. Как и в общем случае он выпадает на 30 апреля следующего года.

Нулевую декларацию тоже необходимо сдавать по указанным выше срокам. Но отличие этой декларации будет только в содержании. Все расчетные показатели и сумму будут в таком заявлении с прочерками «–».

Порядок заполнения нулевой декларации по УСН в 2018 году

В нулевой декларации заполняется только титульный лист, раздел 1.1 и раздел 2.1.1 — для тех, кто на доходах. Те налогоплательщики, который заявили доходы за минусом расходов заполняют титульный лист, раздел 1.2 и раздел 2.2.

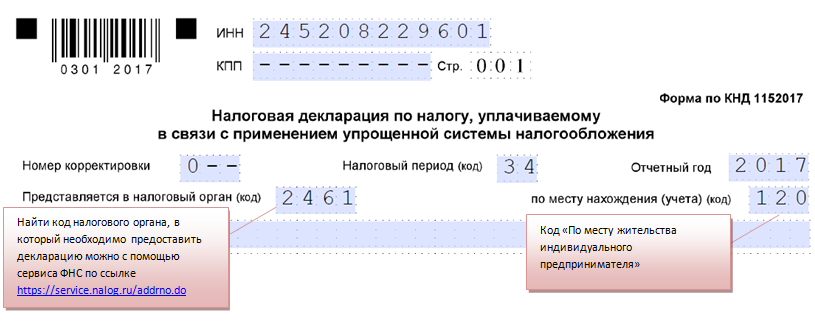

Заполнение титульного листа нулевой декларации по УСН в 2018 году

В верхней части титульного листа необходимо указать ИНН организации или бизнесмена. Помимо этого организации обязаны указать КПП. Предприниматели ставят прочерки.

При подачи первичной декларации в поле «Номер корректировки» следует указать «0--».

Далее следует указать налоговый период. Коды налогового периода определяют в соответствии с приложением 1 к Порядку, утвержденному приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99. По итогам года следует указать код «34». В поле «Отчетный год» следует указать год, за который предоставляется декларация.

См. фрагмент заполнения верхней части титульного листа декларации по УСН коммерсантом

Далее заполняется поле «Налогоплательщик». В нем бизнесмен указывает свои ФИО полностью, а организация заполняет полное наименование. В поле «Код вида экономической деятельности по классификатору ОКВЭД» следует указать код по ОКВЭД 2.

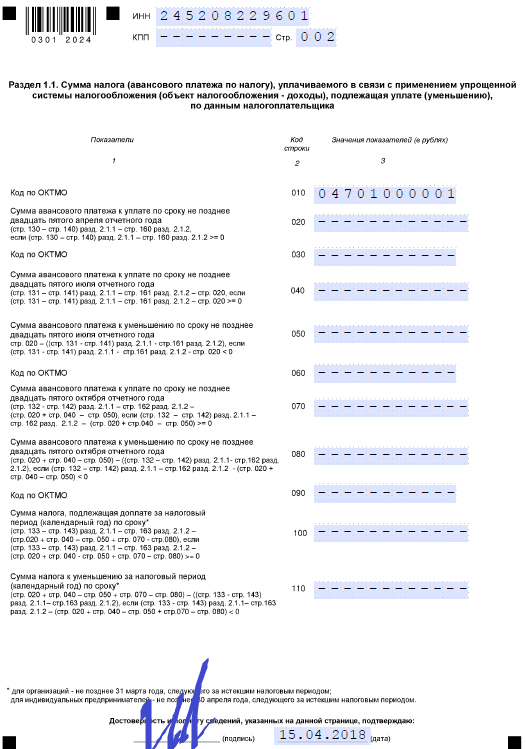

Заполнение раздела 1.1 и 1.2 нулевой декларации по УСН в 2018 году

Раздел 1.1 заполняют налогоплательщики, применяющие объект налогообложения «доходы», а раздел 1.2 заполняют плательщики с объектом налогообложения «доходы за вычетом расходов».

По строке 010 Раздела 1.1 и 1.2 указывается ОКТМО. По всем остальным строкам необходимо поставить прочерки.

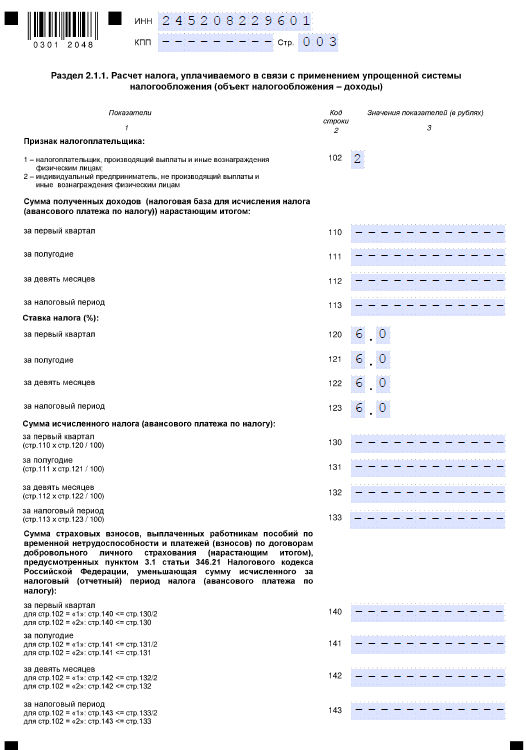

Заполнение раздела 2.1.1 (2.2) нулевой декларации по УСН в 2018 году

По строке 102 раздела 2.1.1 налогоплательщик должен указать свой признак:

- 1 — указывают организации и коммерсанты, являющиеся работодателями;

- 2 — указывает предприниматель без наемного персонала.

По строкам 120-123 следует показать ставку налога во всех остальных строках ставятся прочерки.

Раздел 2.2 заполняется аналогичным образом.

Пример/образец оформление нулевой декларации по УСН с объектом доходы

Внимание! Отсутствие денежных оборотов не является поводом для сдачи нулевой декларации.Обоснование такое. В базу для расчете единого налога при упрощенке включаются доходы от реализации товаров, работ, услуг, имущественных прав и внереализационные доходы. Перечень таких доходов определен главой 25 Налогового кодекса РФ. Налоговый кодекс РФ определяет доход, как экономическую выгоду от выполненных операций за налоговый период (ст. 41 НК РФ).Виды доходов, которые под названный выше категорий не подпадают, налогом не облагаются.Например, средства, которые поступили ошибочно на расчетный счет организации или коммерсанта, экономическую выгоду не образуют и в расчет налогооблагаемой базы не включаются.Помимо этого, существует ряд доходов, которые освобождены от налогообложения. К ним относятся:

- доходы, указанные в статье 251 Налогового кодекса РФ (например заемные средства, средства целевого финансирования и пр.);

- дивиденды и проценты по государственным ценным бумагам;

- доходы бизнесмена, облагаемые НДФЛ по налоговым ставкам, предусмотренным отдельными положениями статьи 224 НК РФ.

При УСН особые правила признания дохода. Здесь действует кассовый метод. Это означает, что доходы включаются в расчет налоговой базы в том периоде, в котором они были оплачены. Зачет или иной способ погашения обязательства (новация, отступное и т.д.) тоже приводит к возникновению дохода. Поэтому даже при отсутствии реальных денежных оборотов доход должен быть показан. А значит нет никаких оснований для сдачи нулевой декларации.

Сдача нулевой декларации при совмещении режимов налогообложения

Контролирующие органы настаивают на том, чтобы хозяйствующий субъект, который совмещает упрощенку с ЕНВД при ведении деятельности только на вмененке, обязан по месту жительства подать нулевую декларацию по УСН.

Об этом — письма Минфина России от 9 ноября 2007 № 03-11-05/264 и от 31 марта 2006 № 03-11-04/2/74.

Ответственность за несвоевременную сдачу нулевой декларации

Несвоевременная подача декларации по единому налогу является правонарушением. Ответственность за это предусмотрена статьей 119 НК РФ. Кроме того, фискалы могут оштрафовать за несоблюдение порядка представления налоговых деклараций в электронном виде (если такой способ подачи отчетности является обязательным). Размер штрафа составляет 200 руб. (ст. 119.1 НК РФ).

Помимо этого, при несвоевременной подачи налоговый декларации налоговый орган вправе заблокировать расчетные счета. Все эти общие правила распространяются и на нулевую декларации. То есть деятельность Вы не ведете, но отчитаться необходимо.

Кстати, в статье 119 НК РФ сказано, что размер штрафа составляет 5 процентов от суммы налога, которая подлежит уплате (доплате) на основании данной декларации. При этом общая сумма штрафа не может быть больше 30 процентов от суммы налога и меньше 1000 руб. Это значит, что при опоздании сдачи нулевой декларации хозяйствующий субъект получит минимальный штраф.

Обратите внимание! Подготовить и сдать нулевую декларацию по УСН вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.