Эксперт по бухгалтерскому учету и налогообложению

Начался последний месяц 1 квартала 2018 года, пора поговорить об отчетности и сроках оплаты налогов. В данной статье вспомним, что такое Единый налог на вмененный доход. Как его рассчитать. Какими способами можно уменьшить налоговые отчисления. Куда платить и где взять реквизиты, образец заполнения. Также узнаем штрафы за несвоевременную оплату.

ЕНВД специальный режим, позволяющий оптимизировать налогообложение и упростить отчетность, его возможно применять для определенного вида деятельности и для конкретного региона (например, в Москве данный спецрежим использовать невозможно). Региональные власти наделены правом самостоятельно устанавливать ставку единого налога, поэтому она может варьировать от 7,5% до 15%. Предполагали, что действие данного спецрежима будет прекращено с января 2018 года, но были внесены изменения и применение ЕНВД продлили до 1 января 2021 года (ч. 8 ст. 5 Федерального закона от 29 июня 2012 года № 97-Ф3).

Декларация по налогу сдается ежеквартально до 20 числа следующего месяца после отчетного квартала. Стоит отметить, что нулевой отчетности на данном спецрежиме не бывает — о чем стоит помнить. Если деятельность не ведется, то с учета необходимо сняться и прейти на другой режим, т.к. неполучение прибыли не отменяет уплаты ЕНВД, т.к. он рассчитывается от вмененного дохода, а не от реального.

Оплата налога производится ежеквартально до 25 числа следующего месяца после отчетного квартала. Значит, ближайший платеж необходимо будет произвести за 1 квартал 2018 года до 25 апреля 2018 года.

Крайние сроки по датам:

- 1 квартал 2018 года — 25.04.2018 года

- 2 квартал 2018 года — 25.07.2018 года

- 3 квартал 2018 года – 25.10.2018 года

- 4 квартал 2018 года — 25.01.2019 года

Расчет налога производится по формуле

БД × К1 × К2 × (Ф1 + Ф2 + Ф3 ) × 15%, где

БД — базовая доходность определяется по ст. 346.29 НК РФ.

Ф1, Ф2, Ф3 — значение физического показателя. Для каждого вида деятельности в ст. 346.29 НК РФ предусмотрен свой физический показатель (например, площадь торгового зала или число сотрудников), указываем физический показатель бизнеса за конкретный месяц (3 значения — 3 месяца в квартале).

К1 — коэффициент, который устанавливает Правительство (в 2017 году равен 1,798, в 2018 году — 1,868).

К2 — коэффициент, устанавливаемый местными властями.

15% — ставка налога ЕНВД.

Пример

ИП Шустрик А.А. занимается оказанием автотранспортных услуг по перевозке грузов.

Зарегистрирован в г. Барнауле Алтайского края. Перевозит грузы по всей России.

Базовая доходность: 6 000 руб/мес.

Физический показатель: Количество автотранспортных средств, используемых для перевозки грузов — 1 авто за весь период.

К1 — 1,868 руб.

Данный коэффициент устанавливается местными властями. В нашем примере 22 Алтайский край действующий документ: Решение Барнаульской городской Думы от 28.09.2005 № 186 (в ред. решений от 25.11.2005 № 245, 09.06.2006 № 391, 24.11.2006 № 465, 22.12.2006 № 484, 15.11.2007 № 658, 26.08.2008 № 807, 26.09.2008 № 829, 19.02.2009 № 55, 03.06.2011 № 539, 09.10.2012 № 840, 25.10.2013 № 196, 16.12.2016 № 708).

Расчет

Подставляем наши значения в формулу: 6000 × 1,868 × 1 × (1+1+1) × 15% = 33624 × 15% = 5043,6 рублей

Данная сумма налога будет начисляться ежеквартально весь 2018 год, расчет изменится, если изменится физический показатель. Если Шустрик А.А. приобретет новый автомобиль, то расчет будет выглядеть следующим образом: 6 000 × 1,186 × 1 × (1+1+2) × 15%

В случае, если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя (п. 9 ст. 346.29 НК РФ).

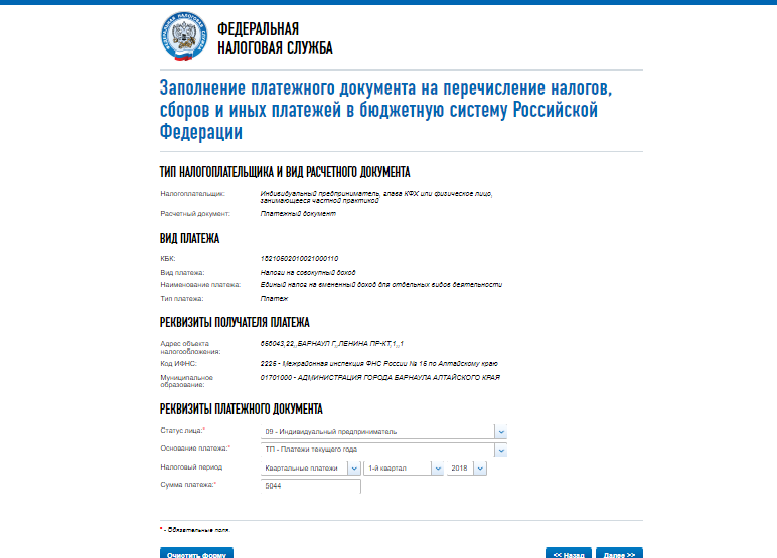

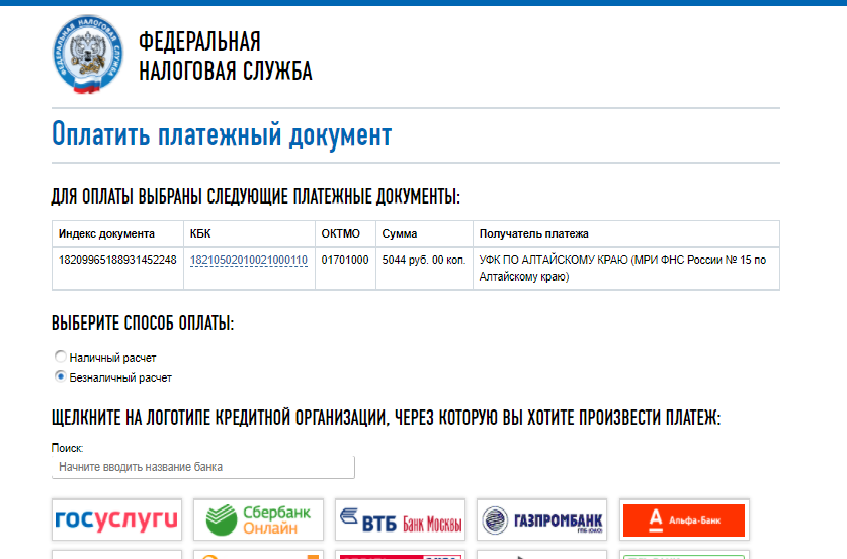

Платежные реквизиты можно сформировать на сайте

www.nalog.ru. В сервисе Заплати налоги. Вот так это выглядит.

Далее можно сформировать квитанцию для оплаты или оплатить налог электронно на сайте, выбрав свой банк.

Ниже в таблице действующие коды бюджетной классификации (КБК)

| Наименование доходов | Коды бюджетной классификации |

| Единый налог на вмененный доход для отдельных видов деятельности (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 05 02010 02 1000 110 |

| Единый налог на вмененный доход для отдельных видов деятельности (пени по соответствующему платежу) | 182 1 05 02010 02 2100 110 |

| Единый налог на вмененный доход для отдельных видов деятельности (проценты по соответствующему платежу) | 182 1 05 02010 02 2200 110 |

| Единый налог на вмененный доход для отдельных видов деятельности (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 05 02010 02 3000 110 |

| Единый налог на вмененный доход для отдельных видов деятельности (за налоговые периоды, истекшие до 1 января 2011 года) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 05 02020 02 1000 110 |

| Единый налог на вмененный доход для отдельных видов деятельности (за налоговые периоды, истекшие до 1 января 2011 года) (пени по соответствующему платежу) | 182 1 05 02020 02 2100 110 |

| Единый налог на вмененный доход для отдельных видов деятельности (за налоговые периоды, истекшие до 1 января 2011 года) (проценты по соответствующему платежу) | 182 1 05 02020 02 2200 110 |

| Единый налог на вмененный доход для отдельных видов деятельности (за налоговые периоды, истекшие до 1 января 2011 года) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 05 02020 02 3000 110 |

В нашем примере будет использоваться КБК — платеж за отчетный квартал.

182 1 05 0201002 1000 110.

Как снизить налог?

1. Можно уменьшить налог на страховые взносы.

Так ИП на ЕНВД имеет право уменьшить сумму налога на суммы взносов и пособий, которые были уплачены в пользу работников, занятых в деятельности, по которой платится ЕНВД. При этом сумма такого уменьшения не может быть больше, чем 50% исчисленного налога.

Если предприниматель не производит выплаты наемным сотрудникам, возможно уменьшить сумму единого налога на вмененный доход на сумму уплаченных (за себя) в фиксированном размере страховых взносов в полном размере.

В нашем примере ИП работает только на себя, соответственно, можно уменьшить полностью налог.

Страховые взносы за 1 квартал 2018 года: 32385 ÷ 12 × 3 = 8 096 руб.

5044 − 8096 = 0 руб. к уплате.

Значит, ЕНВД к уплате нет.

2. Вычет на онлайн-кассу.

Федеральный закон № 349-ФЗ, принятый в ноябре 2017 года, предоставляет бизнесменам, переходящим на работу с ККТ — возможность получения дополнительного налогового вычета (онлайн-кассу могут не ставить до 1 июля 2019 года ИП на ЕНВД, которые осуществляют виды деятельности, перечисленные в подп. 1-5, 10-14 п. 2 ст. 346.26 НК РФ).

Этот закон вносит поправки в Налоговый Кодекс РФ, в соответствии с которыми предприниматели, применяющие систему налогообложения в виде ЕНВД, могут снизить сумму налога, подлежащего уплате, на расходы, связанные с переходом на работу с онлайн-кассами и их внедрением.

Это могут быть расходы на приобретение непосредственно ККТ, оснащение кассы фискальным накопителем, затраты на программное обеспечение, расходы на настройку, модернизацию онлайн-кассы.

Вычет по каждой кассе — не более 18 000 руб. ИП смогут уменьшать ЕНВД на кассовые расходы без ограничений. Лимит в 50% на такой вычет не распространяется. Применить вычет можно, если ИП зарегистрировал кассу в ИФНС после 1 февраля 2017 года.

В декларации по ЕНВД появится новый Раздел 4. Текст поправок в бланк и порядок заполнения декларации опубликован на едином портале нормативных правовых актов.

Для безошибочной подготовки и своевременной сдачи налоговой декларации по ЕНВД воспользуйтесь онлайн-сервисом «

Моё Дело». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы.

Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

В новом разделе надо будет показывать вычет на покупку онлайн-касс. Называться новый раздел будет «Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период».

По каждой онлайн-кассе бизнесмены будут указывать наименование модели, заводской и регистрационный номера, дату регистрации в ФНС, а также сумму расходов на ее приобретение.

Новая форма декларации будет действовать с отчета за 1 квартал 2018 года.

Куда платить?

В 2018 году оплату ЕНВД необходимо производить по реквизитам ИФНС, которой подведомственна территория, где ведется «вмененная» деятельность. При этом организация должна быть зарегистрирована ИФНС в качестве плательщика ЕНВД (п. 2 ст. 346.28, п. 3 ст. 346.32 НК РФ). Однако если ведется

развозная и разносная торговля, размещение рекламы на транспортных средствах,

оказание услуг по перевозке пассажиров и грузов, то налог оплачивается по месту регистрации ИП.

Штраф за несвоевременную оплату ЕНВД для ИП

Если вдруг предприниматель не произвел перечисление налога ЕНВД в установленные сроки, налоговая инспекция может начислить «вмененщику» пени (ст. 75 НК). Пени считают за каждый день просрочки платежа:

- исходя из 1/300 ставки рефинансирования от неуплаченной суммы налога — если задержка не превысила 30 календарных дней;

- исходя из 1/150 ставки рефинансирования — с 31 дня просрочки.

Если неуплата была выявлена налоговыми органами в результате проверки, то бизнесмену придется заплатить штраф — не менее 20 процентов от неуплаченной суммы. Если занижение налоговой базы было произведено умышленно или других неправомерных действиях (бездействии), штраф возрастет до 40 процентов. Об этом написано в статье 122 Налогового кодекса РФ.

Также в некоторых случаях за неуплату ЕНВД возможно привлечение к административной (ст. 15.11 КоАП РФ) или уголовной ответственности (ст. 199 УК РФ).

Скопировать ссылку

Скопировать ссылку