Скопировать ссылку

Скопировать ссылку

Еще несколько лет назад мы даже не задумывались над тем, открывать расчетный счет или нет. Наличные были в ходу, оплата пластиковыми картами давала плюсом к выручке всего 10-15%. Да и разницы особой не было: у всех банков были однотипные неудобные устанавливаемые на стационарный компьютер системы «Клиент-банк», надо было ходить по несколько раз в отделение для того, чтобы подписать сертификат, вернуть сертификат, забрать свой экземпляр, потом подождать пару дней и лишь на рассвете третьего дня можно было начать работу со счетом.

Сейчас мы порой сначала открываем расчетный счет, а точнее — резервируем его, а потом регистрируемся в статусе индивидуального предпринимателя или юридического лица. Так делают продвинутые банки, заботящиеся о клиентах.

Хотя по-прежнему можно услышать запрос вроде «где дешевле: в Точке или в Тинькофф?», большинство предпринимателей на фоне большого объема поступающей информации о разных блокировках, списаниях комиссий при закрытии счета и прочих страшилках все же задаются другим вопросом: «Какие меня ждут подводные камни при открытии счета?»

Чтобы не растекаться мыслями по древу, предлагаю остановиться в обсуждении этого вопроса на четырех банках из ТОП-11 — Сбербанк, Альфа-банк, Точка (филиал банка Открытие) и Тинькофф, занимающим 21 строчку рейтинга банков по объему активов.

Тройка из ТОП-11 выбрана мню не случайно: из всех топовых (по системной значимости для банковского сектора с точки зрения ЦБ) эти три не на словах, а на деле ориентированы на обслуживание микро-, малого и среднего бизнеса. Ну а Тинькофф… куда же нам без него. Его реклама из каждого окна, его хозяин пиарит себя на всех возможных мероприятиях, историями с его участием наводнены деловые социальные сети и издания.

Итак, что нас ждет на пути коммуникации с банком и что может для нас стать полной неожиданностью?

- Стоимость расчетно-кассового обслуживания.

- Взаимодействие с банком в части соблюдения им 115-ФЗ.

- Стоимость и ограничения по выводу средств на карту физлица.

Открытие счета является необходимым условием для доступа к основному пакету банковских сервисов, который позволяет обслуживать коммерческую деятельность индивидуального предпринимателя и юридического лица. Банки осуществляют в этой связи свои главные функции:

- хранит денежные средства;

- зачисляет поступающие средства;

- перечисляет деньги на счета других ИП, юрлиц, физлиц.

Расчетно-кассовое обслуживание обеспечивает оперативное и бесперебойное движение денежных потоков: само движение денег (приход, расход), операции с валютой через транзитные, текущие счета, покупку и продажу валюты, регулирование экспортных и импортных сделок, операции с наличными денежными средствами — прием, выдача, учет, перерасчет, инкассация, эквайринг в интернете.

Понятное дело, банки осуществляют все перечисленные операции за плату. И плата эта в каждом банке своя. Один банк ориентирован на мелкий бизнес, поэтому для индивидуальных предпринимателей на старте своего бизнес-проекта предлагает особые условия, другой банк взял курс на крупный бизнес, поэтому вводит заградительные тарифы для мелких предприятий.

Любому предпринимателю интересны три момента:

- Сколько он будет платить ежемесячно за РКО.

- Сколько он будет платить, если движений по расчетному и иным счетам не будет.

- Сколько он может вывести средств со своего счета на карту физлица или через корпоративную карту (чековые книжки мы уже не рассматриваем, поскольку эта опция банка, считай, ушла в прошлое и их повсеместно заменили корпоративные карты).

Сбербанк

Первое, что бросается в глаза при посещении сайта Сбербанка, это то, что банк предлагает при открытии счета получить до 100 000 рублей в виде разных бонусов от партнеров банка (продвижение в «Яндексе», соцсетях, маркетинговых платформах). Однако для получения бонуса нужно сделать 4 шага — открыть счет, установить «бизнес-онлайн», скопировать промокод, вставить его в выбранную опцию. Однако все это можно сделать только после открытия счета для бизнеса, понятное дело. Да и не главное это в общем-то.

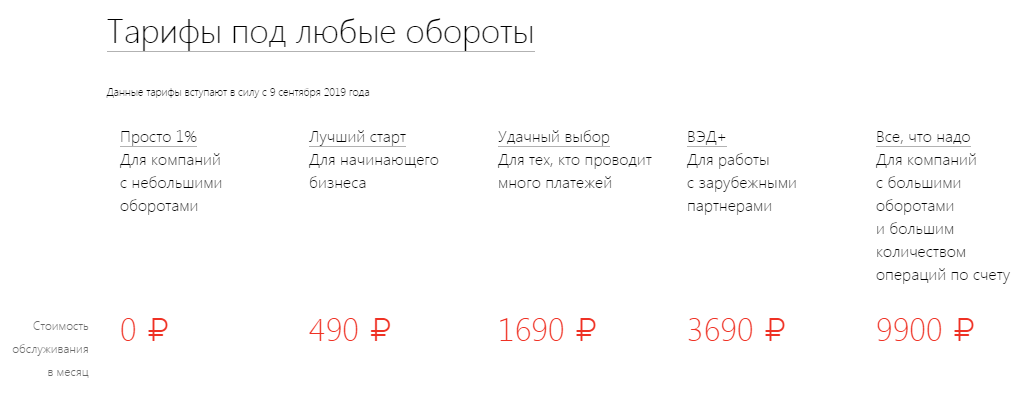

Все тарифы банка указаны на странице его сайта.

Есть пакеты услуг, есть полный перечень тарифов РКО. Банк предлагает 5 вариантов РКО и в каждом из них предлагается определенное количество платежных документов. Все, что сверх этого лимита, клиент будет оплачивать отдельно. Предпринимателю, который давно в своем бизнесе и просто решил открыть расчетный счет в Сбербанке, будет несложно посчитать ожидаемое количество платежных поручений. А сделать это на старте своего бизнеса, поверьте, проблематично. Цена за платежку — от 16 до 199 рублей за штуку. Как-то многовато на фоне других предложений с более понятными условиями обслуживания. Справки предлагается заказывать в банке по цене от 400 до 1 000 рублей за штуку. При выборе любого тарифа банк берет 3% при выдаче средств по корпоративной карте. При выдаче средств через кассу отделения банка комиссия составит от 3 до 10%, в том числе при закрытии счета (это важно, кстати).

Сбербанк регулярно проводит различные акции в попытке привлечь новых клиентов. Оплатив около 1,5 тысячи рублей за страховку в компании Сбербанк-Страхование, можно получить пакет услуг стоимостью всего 1 рубль в месяц. При этом стоимость эта, со слов менеджера, не будет меняться на протяжении всего срока обслуживания ИП, а стоимость вывода денежных средств внутри этого пакета по «зарплатному проекту» будет равна 0 рублей. Такой бонус может быть получен и при условии, когда ИП владеет какими-то юрлицами и приводит их на обслуживание в Сбербанк как группу компаний. Однако здесь нас ждет тот самый подводный камень, заключающийся в следующем: вывод средств по «зарплатному проекту» по ставке комиссии 0% возможен только при условии, что при выборе назначения платежа в этом сервисе предприниматель поставит «заработная плата» или «выплата вознаграждения физлицу». При этом менеджер, открывающий расчетный счет для индивидуального предпринимателя в 2019 году, расскажет о том, что за все время пользования этим сервисом ни одна налоговая инспекция не требовала с ИП уплатить за себя страховые взносы и НДФЛ. Полагаю, что позиция, мягко говоря, слабовата.

Альфа-банк

Альфа-банк в своих предложениях по РКО более открыт и прозрачен. У него есть тариф «Просто 1%», в рамках которого комиссия за обслуживание счета составит 1% от входящих денежных средств. Нюанс: если ИП перейдет на этот тариф не при открытии счета, то стоимость перехода с другого тарифного плана составит 1% (минимум 200 рублей) от суммы остатка на расчетном счете на утро даты перехода. Будьте внимательны.

Точка

Точка предлагает для ИП три варианта тарифов. У самого дешевого, то есть самого удобного для старта бизнеса, на сайте банка нет информации о том, сколько максимально наличных можно снять со счета. Для уточнения лимита снятия средств необходимо пообщаться с менеджером банка, который будет открывать вам расчетный счет, либо искать в свободном доступе информацию.

Тинькофф

Тинькофф предлагает три основных тарифа для ИП и на главной странице сайта есть исчерпывающая информация об условиях снятия денежных средств, стоимости платежных поручений. Однако самое интересное для потенциального клиента банка находится вот здесь на 79 страницах. Именно здесь спрятан самый большой скелет в шкафу банка.

Подводные камни

И мы плавно переходим к обсуждению подводных камней, связанных с проблемами блокировки счетов в этих четырех банках.

О том, как ведут себя банки при закрытии счета на основании 115-ФЗ, здесь:

Банк Тинькофф, запрашивая документы по деятельности ИП, одновременно может установить лимит для осуществления транзакций по счету и делает это он по своему усмотрению, о чем говорится в его Условиях комплексного банковского обслуживания.

И это ограничение может быть снято по усмотрению банка и не факт, что произойдет это после передачи в банк документов по запросу. То есть ограничение может длиться бесконечно.

Если ИП было отказано в открытии счетов в системно значимых банках (ТОП-11) или те же банки отказали в продолжении обслуживания счетов компании в рамках по 115-ФЗ, то этот банк с удовольствием примет вас на РКО, но через 2-4 месяца вы можете столкнуться с неприятностями.

Вообще если вернуться к истории, то можно заметить, что уже несколько лет, а именно с появлением многострадального 115-ФЗ вкупе с онлайн-кассами отношение предпринимателей к подходу в выборе банка существенно изменилось. Все реже встречаются предприниматели, которые ставят во главу угла вопрос цены РКО. Платить 500 рублей или 700 в месяц за 10 платежек и 5 входящих платежей — не велика разница. А вот получить от банка неприятный сюрприз — вот от этого хотелось бы застраховаться. Увы, страховки нет.

Чтобы не наткнуться на скелет в шкафу или хотя бы минимизировать риск встречи с ним, предлагаю опираться на следующие вопросы при выборе банка:

Если с физическими лицами, то:

- Нужна ли онлайн-касса и к ней эквайринг.

- Какую комиссию взимает банк за эквайринг.

Если с юридическими лицами, то:

- Сколько примерно планируете делать платежных поручений в месяц. Сложный вопрос, понимаю, но посчитать все же можно, учитывая существенную разницу в цене.

- Сколько платежных поручений включено в тариф банка и какова цена за платежку сверх тарифа. Иногда выходит дешевле выбрать более дорогой тариф, включающий необходимое вам количество платежек, а не цепляться за самый дешевый, а потом платить по 200 рублей за платежку.

- Личный доход. То есть сколько денег вы планируете из общего объема выручки переводить себе на карту или выводить через снятие по корпоративной карте.

И еще:

- Вам нравится интерфейс онлайн-банка? А мобильного приложения?

- Есть ли и сколько банкоматов банка или банков-партнеров вокруг вашего офиса/дома/склада/магазина?

- Можно ли в банке размещать овернайты? А короткие депозиты (на неделю, месяц).

Про отзывы о банках

Скептически отношусь к диалогам вроде этого:

— Где открыть счет?

— У меня открыт в Модуле.

— А почему ты там открыл?

— Мне позвонили из банка сразу как только я зарегистрировался в качестве ИП. Там и открыл.

— А… Ну, я тоже тогда туда пойду.

Не надо так. Ищите свой банк. Тогда шансы, что вы наткнетесь на подводные камни, будут стремиться к нулю.