Скопировать ссылку

Скопировать ссылку

Порядок расчета авансового платежа по налогу на имущество во многом зависит от того, какие объекты организация использует в своей деятельности и как рассчитывается налоговая база по указанным объектам.

В этой статье Вы узнаете о том, как рассчитывается налоговая база по налогу на имущество за полугодие. Разберем некоторые примеры расчета и заполним расчеты по авансовым платежам по налогу на имущество организации.

Порядок определения налоговой базы по налогу на имущество организации

Налоговая база по налогу на имущество определяется организацией двумя способами:

- Как среднегодовая стоимость имущества;

- Исходя из кадастровой стоимости имущества (в отношении определенных объектов).

За основу для расчета среднегодовой (средней — для расчета авансового платежа) стоимости имущества принимается остаточная стоимость объектов основных средств. Причем во внимание принимаются исключительно данные бухгалтерского учета организации.

Коммерческие структуры определяют остаточную стоимость имущества как разницу между первоначальной стоимость имущества за минусом сумм начисленной амортизации.

НКО используют данные первоначальной стоимости имущества за минусом сумм износа.

Итак, чтобы определить среднюю стоимость имущества за отчетный период (полугодие) необходимо применить такую формулу:

где,

Сср — среднюю стоимость имущества за отчетный период;

А — остаточная стоимость имущества на начало отчетного периода;

Б — остаточная стоимость имущества на начало каждого месяца внутри отчетного периода;

В — остаточная стоимость имущества на начало первого месяца, следующего за отчетным периодом.

Приведем условный пример определения средней стоимости имущества (налоговой базы) за полугодие по налогу на имущество по объектам налогообложения

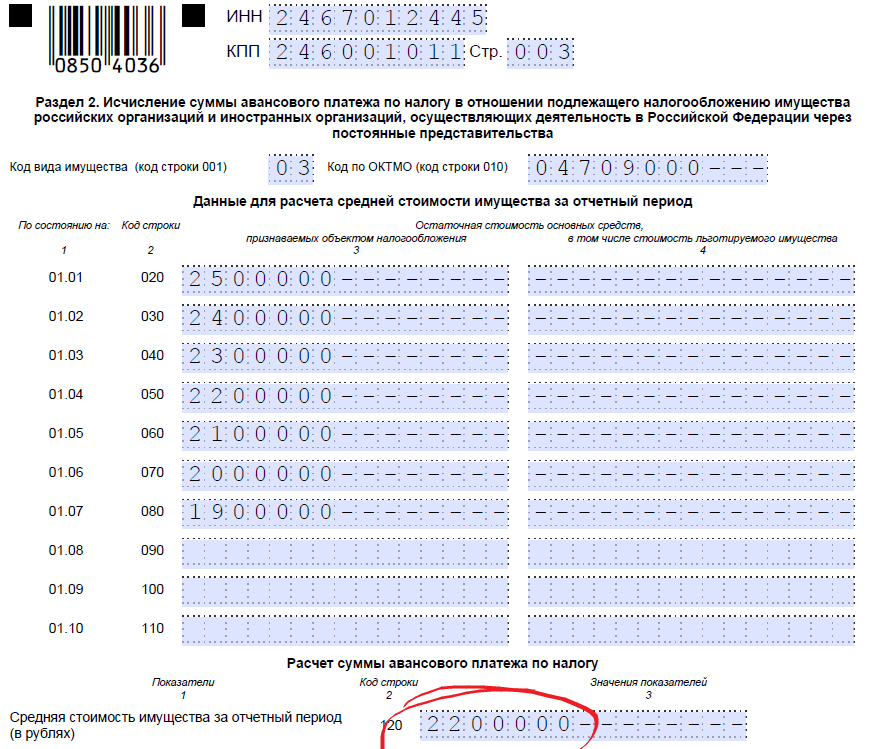

За основу расчета средней стоимости имущества ООО «Максимум» принимает данные регистров бухгалтерского учета. По этим данным остаточная стоимость основных средств, которые являются объектами налогообложения, составляет:

- 1 января 2018 года — 2 500 000 руб.;

- 1 февраля — 2 400 000 руб.;

- 1 марта — 2 300 000 руб.;

- 1 апреля — 2 200 000 руб.;

- 1 мая — 2 100 000 руб.;

- 1 июня — 2 000 000 руб.;

- 1 июля — 1 900 000 руб.

Средняя стоимость имущества за первое полугодие рассчитывается так (используем формулу):

(2 500 000 руб. + 2 400 000 руб. + 2 300 000 руб. + 2 200 000 руб. + 2 100 000 руб. + 2 000 000 руб. + 1 900 000 руб.) ÷ (6 + 1) = 2 200 000 руб.

Налоговая база по некоторым объектам рассчитывается исходя из кадастровой стоимости. Это могут быть офисные и торговые центры, все объекты недвижимости, которые принадлежат иностранным организациям. К таким объекта относятся и жилые объекты, которые не учтены на балансе организации в качестве объектов основных средств.

Для того чтобы узнать, является ли Ваша организация плательщиком налога на имущество организации исходя из кадастровой стоимости необходимо:

- ознакомиться с региональным законом, которым определены объекты, в отношении которых база определяется исходя из кадастровой стоимости.

- ознакомиться с результатами кадастровой оценки, где должны быть указаны перечни конкретных объектов недвижимости с указанием кадастровых номеров и адресов. Исключением являются жилые объекты. По ним учет не ведется.

Саму же кадастровую стоимость можно найти по данным Росреестра.

Чтобы рассчитать налог на имущество по таким объектам необходимо взять их кадастровую стоимость на 1 января текущего года. Далее следует определить количество полных месяцев владения объектом в течение отчетного (налогового периода).

Полным признается месяц, в котором объект поставлен на учет с 1-ого по 15-е число месяца, или снят с учета после 15 числа.

База по объектам, налог с которых рассчитывается исходя из кадастровой стоимости, определяется по каждому кварталу.

Порядок расчета авансового платежа по налогу на имущество организации

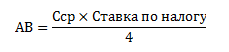

При расчете авансового платежа исходя из средней стоимости имущества за отчетный период используется следующая формула:

Где,

АВ — авансовый платеж по налогу на имущество за отчетный период (1 квартал, полугодие, девять месяцев);

Сср — средняя стоимость имущества за отчетный период;

При расчете авансового платежа за отчетный период исходя из кадастровой стоимости используйте следующую формулу:

Где,

АВ — авансовый платеж по налогу на имущество за отчетный период (1 квартал, 2 квартал, 3 квартал);

Скад — кадастровая стоимость имущества на 1 января налогового периода (отчетного года).

Если объект используется не с начала года, то к платежу следует применять поправочный коэффициент. Он равен отношению полных месяцев нахождения объекта недвижимости в собственности в отчетном периоде к количеству месяцев в отчетном периоде.

В обоих формулах для расчета налога используются ставки.

Ставки по налогу на имущество организаций

Налоговый кодекс РФ устанавливает максимальные ставки по налогу на имущество организацию. Однако, региональные власти в Законах устанавливают свои значения с учетом максимального ограничения.

Итак, общая ставка по налогу на имущество составляет 2,2 процента.

Ставка по недвижимости, с которой налог считают исходя из кадастровой стоимости равна 2 процента. Столица нашей Родины Москва исключение. Там ставка равна 1,5 процента для объектов из кадастровых показателей.

Есть так же отдельные ставки для линейных объектов. Есть ставки и нулевые.

Конкретные ставки установлены в статье 380 НК РФ с учетом требований региональных Законов.

Пример расчета авансового платежа из средней стоимости имущества с применением ставки 2,2 процента за полугодие 2018 года

Воспользуемся условиями примера выше. За основу расчета средней стоимости имущества ООО «Максимум» принимает данные регистров бухгалтерского учета. По этим данным остаточная стоимость основных средств, которые являются объектами налогообложения, составляет:

- 1 января 2018 года — 2 500 000 руб.;

- 1 февраля — 2 400 000 руб.;

- 1 марта — 2 300 000 руб.;

- 1 апреля — 2 200 000 руб.;

- 1 мая — 2 100 000 руб.;

- 1 июня — 2 000 000 руб.;

- 1 июля — 1 900 000 руб.

Средняя стоимость имущества за первое полугодие рассчитывается так (используем формулу):

(2 500 000 руб. + 2 400 000 руб. + 2 300 000 руб. + 2 200 000 руб. + 2 100 000 руб. + 2 000 000 руб. + 1 900 000 руб.) ÷ (6 + 1) = 2 200 000 руб.

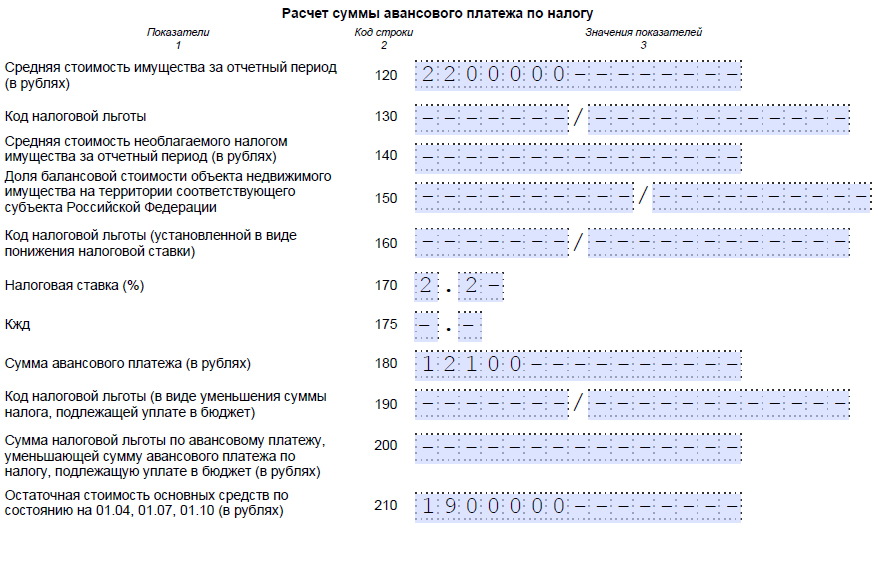

Авансовый платеж за полугодие ООО «Максимум» рассчитает следующим образом:

2 200 000 руб. × 2,2 % ÷ 4 = 12 100 руб.

Итого за полугодие 2018 года ООО «Максимум» рассчитала авансовый платеж по налогу на имущество организации в сумме 12 100 руб.

Форма отчетности по авансовым платежам по налогу на имущество организаций

Все организации, у которых есть объекты налогообложения по налогу на имущество, обязаны отчитываться по налогу в течение года. Причем отчетность следует сдавать даже в том случае, если остаточная стоимость объектов (при расчете по средней стоимости) равна нулю.

Для выполнения такой обязанности предназначен расчет авансовых платежей по налогу на имущество.

Форма расчета по авансовым платежам утверждена приказом ФНС от 31 марта 2017 № ММВ-7-21/271.

Сдавать расчет необходимо не позднее 30 календарных дней со дня окончания отчетного периода. Следует напомнить, что отчетными периодами по налогу на имущество признаются:

- 1 квартал, первое полугодие и девять месяцев — по объектам, база по которым определяется по средней стоимости;

- 1 квартал, 2 квартал, 3 квартал — по объектам, база для которых является кадастровая стоимость.

Таким образом, для нашего случая отчет за полугодие (2 квартал) необходимо сдать не позднее 30 июля 2018 года.

Место предоставления расчета авансовых платежей по налогу на имущество

Порядок предоставления декларации по налогу на имущество организации зависит от многих факторов: вида имущества (движимое, недвижимое), наличия обособленного подразделения, от определении балансодержателя. Например, если движимое имущество находится на балансе головной организации, но используется подразделением без отдельного баланса, то декларация сдается по местонахождению самой организации (головной организации).

А если, например, организация имеет объект, база по которому рассчитывается исходя из кадастровой стоимости, то декларация подается по месту фактического нахождения объекта недвижимости.

Автор статьи настоятельно рекомендует ознакомиться читателю со статьями 383, 384, 385 НК РФ.

Способ сдачи расчета по авансовым платежам по налогу на имущество организации

Расчет авансовых платежей по налогу на имущество можно сдать контролерам:

- в бумажном виде;

- по электронным каналам связи. Если среднесписочная численность работников превышает 100 человек, то сдавать расчет следует только в электронном виде. Этот же способ сдачи применяют крупнейшие налогоплательщики.

Обратите внимание! Для безошибочной подготовки и своевременной сдачи расчета по налогу на имущество, а также других отчетностей, воспользуйтесь онлайн-сервисом «Мое дело». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Заполнение расчета по авансовым платежам по налогу на имущество организаций

Расчет авансовых платежей по налогу на имущество состоит из:

- титульного листа;

- раздела 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет»;

- раздела 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

- раздела 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости»;

- раздела 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая стоимость».

Следует обратить внимание, что раздел 1 заполняется самым последним на основе данных из разделов 2 и 3. Общие правила заполнения расчета указаны в порядке. Он утвержден приказом ФНС от 31 марта 2017 № ММВ-7-21/271.

Титульный лист расчета по авансовым платежам по налогу на имущество организации

В шапке титульного листа указывается ИНН и КПП. КПП следует уделить особое внимание в случае, если объекты налогообложения находятся по месту нахождения подразделения с отдельным балансом или организация отчитывается по удаленным объектам недвижимости. В этих случаях указывается именно тот КПП, куда организация предоставляет декларации.

Поле «Номер корректировки» следует заполнять начиная с обозначения «0--».

Такой номер присваивается первичной декларации. Если организация подается уточненную декларацию, то указывайте номер по порядку корректировки от «1--», «2--» и далее.

В поле код отчетного периода укажите код из приложения 1 к Порядку заполнения расчета авансовых платежей, утвержденному приказом ФНС от 31 марта 2017 № ММВ-7-21/271. За полугодие (2 квартал) указывается код «17».

В поле «Отчетный год» укажите «2018».

Код налогового органа обычно автоматизированного вводят в программу автоматизирована учета. Забыли код или случился программный сбой? Тогда уточните код на сайте налоговой по ссылке.

Коды для заполнения строки «По месту нахождения (учета)» указаны в приложении № 3 к Порядку заполнения декларации, утвержденному приказом ФНС России от 31 марта 2017 № ММВ-7-21/271. Например, если декларация подается по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком, то указывается код «214». Ваша организация крупнейший налогоплательщик? Тогда для Вас код «213».

В поле «Налогоплательщик» следует указать полное наименование организации в соответствии с уставом.

Обязательно укажите номер контактного телефона и поставьте подпись представителя общества, ответственного за сдачу расчета.

Код деятельности по ОКВЭД указывать не нужно.

Пример/образец заполнения титульного листа расчета по авансовым платежам по налогу на имущество организации за 2 квартал 2018 года

Порядок заполнения раздела 2 расчета по авансовым платежам по налогу на имущество организации

Данный раздел необходим для того, чтобы произвести расчет сумм авансовых платежей по имуществу, налоговой базой для которого является средняя стоимость.

Раздел 2 следует заполнять столько раз, сколько категорий объектов имеет организация. Перечень таких категорий имущества приведен в приложения 6 к приказу ФНС от 31 марта 2017 № ММВ-7-21/271.

Каждому виду имущества присваиваются коды вида (код строки 001). Перечень этих кодов представлен в приложении 5 к Порядку.

По строке 010 следует указать код ОКТМО.

По строкам 020–110 указывают остаточную стоимость основных средств (в т. ч. стоимость имущества, на которое распространяется льгота) за отчетный период.

Пример/образец заполнения раздела 2 расчета по авансовым платежам по налогу на имущество организации за 2 квартал 2018 года, по данным примеров (см. выше) фрагмент

По строке 120 раздела 2 укажите среднюю стоимость имущества за отчетный период.

Используете льготу? Тогда заполняйте строку 130 по разделу 2.

Показатель состоит из двух частей:

- в первой части следует указать код льготы согласно приложению 6 к Порядку заполнения расчета приказа ФНС от 31 марта 2017 № ММВ-7-21/271. Если используется льгота по кодам 2012400 или 2012500, то в первой части показателя строки 130 поставьте прочерки;

- во второй части делается ссылка на норму Закона региона, по которой предоставляется льгота. Эта часть заполоняется тогда, когда в первой части стоит код 2012000.

По строке с кодом 140 указывается средняя стоимость не облагаемого налогом имущества за отчетный период.

Строка с кодом 150 заполняется только в Разделах 2 Расчета с кодом 02 по строке «Код вида имущества (код строки 001)».

По строке с кодом 150 указывается доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации.

По строке с кодом 170 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

А в строке с кодом 180 отражается сумма авансового платежа по налогу за отчетный период.

Строки с кодами 190 и 200 заполняются только в случае установления законом субъекта Российской Федерации для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

Пример/образец заполнения раздела 2 расчета по авансовым платежам по налогу на имущество организации за 2 квартал 2018 года, по данным примеров (см. выше) фрагмент

По строке 210 следует отразить остаточную стоимость всех основных средств по состоянию:

- на 1 апреля — если заполняете расчет за 1 квартал;

- на 1 июля — если заполняете расчет за полугодие;

- на 1 октября — если заполняете расчет за девять месяцев.

За исключением основных средств, которые не признаются объектами налогообложения в соответствии с подпунктами 1–7 пункта 4 статьи 374 НК.

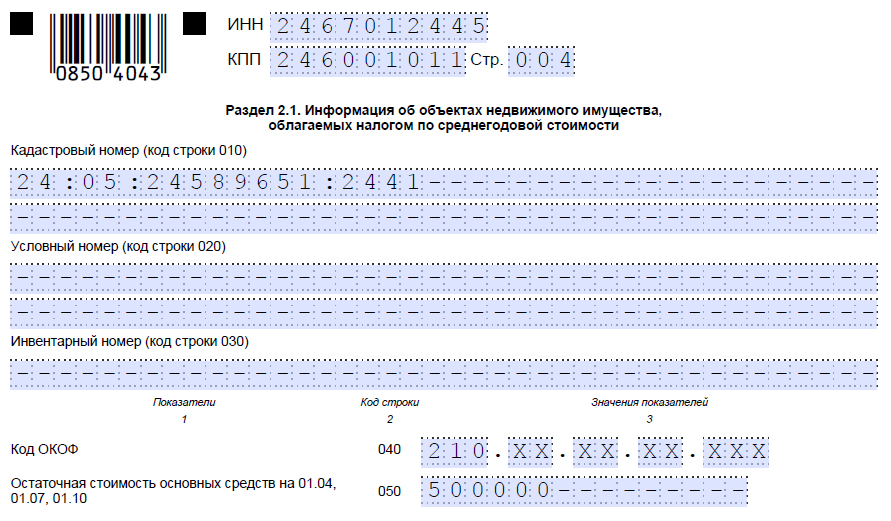

Порядок заполнения раздела 2.1 расчета по авансовым платежам по налогу на имущество организации

В данном разделе отражают данные расчета по объектам недвижимости, налоговой базой для которых является средняя стоимость.

Здесь отражаются такие данные:

- по строке 010 следует отразить кадастровый номер объекта;

- по строке 020 указывается условный номер объекта (при наличии) по Единому государственному реестру недвижимости;

- по строке 030 укажите инвентарный номер объекта (при условии, что не заполнены строки 010 и 020);

- по строке 040 следует указать код объекта по ОКОФ;

- по строке 050 следует указать остаточную стоимость имущества на 1-е число месяца, следующего за отчетным периодом, то есть для нашего случае — 1 июля.

Пример/образец заполнения раздела 2.1 расчета по авансовым платежам по налогу на имущество организации за 2 квартал 2018 года

Порядок заполнения раздела 3 расчета по авансовым платежам

Раздел 3 следует заполнять для расчета налога по объектам, база по которым рассчитывается исходя из кадастровой стоимости.

Для каждого такого объекта заполняется отдельный лист данного раздела 3.

При заполнении раздела укажите:

- по строке 001 код вида имущества в соответствии с приложением 5 к Порядку приказа ФНС от 31 марта 2017 № ММВ-7-21/271;

- по строке 010 код ОКТМО;

- по строке 014 кадастровый номер объекта;

- по строке 015 кадастровый номер помещения;

- по строке 020 кадастровую стоимость объекта недвижимости по состоянию на 1 января отчетного периода.

Если объект находится в общей собственности, то следует заполнить строку 030.

Строку 035 заполните, если объектом обложения признается помещение, кадастровой стоимости у которого нет, но есть кадастровая стоимость здания, в котором расположено это помещение.

По строке 040 может указываться льгота.

По строке 050 следует указать долю кадастровой стоимости объекта недвижимости на территории субъекта РФ, если такое имущество находится на территории нескольких регионов, например.

По строке 060 указывается составной показатель льготы для кода 2012400.

По строке 070 отражают налоговую ставку. А по строке 080 корректирующий коэффициент владения.

По строке 090 укажите сумму авансового платежа за отчетный период. По строкам 100 и 110 указывается льготы и ее сумма соответственно.

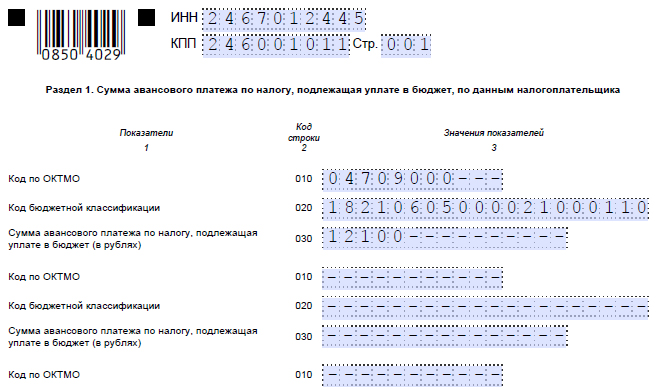

Порядок заполнения раздела 1 расчета по авансовым платежам по налогу на имущество организации

В разделе указывается итоговая суммы авансового платежа. Здесь следует указать:

- по строке 010 код ОКТМО;

- по строке 020 КБК по налогу на имущество;

- по строке 030 — сумму авансового платежа по налогу.

Раздел 1 подписывает руководитель или уполномоченное лицо (представитель).

Пример/образец заполнения раздела 1 расчета по авансовым платежам по налогу на имущество организации за 2 квартал 2018 года

Ответственность за несвоевременную сдачу расчета по авансовым платежам по налогу на имущество организации

Если организация опоздает со сдачей расчета авансовых платежей по налогу на имущество организацию, то ее могут оштрафовать.

Ведь расчеты авансовых платежей признаются документами, необходимыми для налогового контроля.

Привлечь организацию могут по статье 126 НК РФ. Сумма штрафа составляет 200 руб. за каждый непредставленный документ.

Могут привлечь и должностное лицо. За несвоевременное представление таких документов по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность. Сумма штрафа составит от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП).

Напомним! Для безошибочной подготовки и своевременной сдачи расчета по налогу на имущество, а также других отчетностей, воспользуйтесь онлайн-сервисом «Мое дело». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.