Скопировать ссылку

Скопировать ссылку

1. Система учёта частичных издержек

Учёт полных издержек имеет цель распределить все поступающие в процессе производства издержки на объекты затрат и составляющие их элементы. В первую очередь он служит калькуляции и формированию цены, на основании которой планируется программа производства и реализации продукции. При этом учёт полных издержек имеет ряд недостатков, которые делают его неприемлемым в вопросах обоснования и контроля многих оперативных решений за счёт недооценки узких мест производства, включения в смету нецелевых расходов и концентрации лишь на местах возникновения издержек и их носителях.

Учёт частичных издержек отличается от учёта полных издержек объёмом переносимых на объекты затрат расходов. В то время как учёт полных издержек переносит на изделия совокупные издержки, учёт частичных издержек переносит на них лишь переменные издержки. Постоянные издержки рассматриваются более или менее дифференцированно, однако не причисляются непосредственно к отдельным объектам затрат.

Следующее различие между обеими системами заключается в том, что учёт частичных издержек принимает во внимание также доходную сторону. Учёт полных издержек замыкается на рассмотрении лишь расходных статей и полностью игнорирует рыночные цены или колебания спроса, т.к. выводит цену продукта из себестоимости изделий.

При высокой степени загрузки производственных мощностей, связанной с большим выпуском продукции и растущими прямыми расходами, постоянные издержки перекладываются на всё большее количество изделий. Таким образом, нагрузка издержек на одно изделие и его цену становится меньше. Спад спроса влечёт снижение выпуска продукции и уменьшение прямых затрат при том, что все (неизменные) постоянные издержки перераспределяются на меньшее количество изделий, себестоимость которых и вытекающая из неё цена растут. Встаёт вопрос, не лучше ли при снижении спроса уменьшить цену, чтобы улучшить положение со спросом.

Включение в калькуляцию постоянных издержек в условиях изменяющегося спроса и связанного с ним уровня производства не отвечает рыночной политике предприятия в области ценообразования. Пояснить эту связь можно на следующем упрощённом примере:

Пример 1.

В двух следующих друг за другом отчётных периодах у предприятия сокращается число заказов. Причисление накладных расходов к прямым издержкам определяется процентным соотношением первых ко вторым (т.н. нормами причисления накладных расходов или цушлаг-ставками):

Прямые издержки материала на единицу продукции (удельные прямые издержки на материал) составляют 50 €. Отсюда получаются следующие совокупные издержки на материал для единицы продукции в обоих периодах:

Возрастающие материальные издержки ведут к растущей себестоимости изделий и более высоким ценам на продукцию.

Так как в этом примере количество заказов предприятию уменьшилось, имеет смысл снижение цен.

Следующий пункт критики системы учёта полных издержек относится к политике принятия решений руководством. Из программы производства исключается изделие, если ценой не удается покрыть себестоимость. Однако возможно имеет смысл сохранить программу производства такого продукта в краткосрочной перспективе, если доход от реализации изделия покрывает, по меньшей мере, вызванные им переменные издержки. В короткий срок постоянные издержки не сокращаются и остаются при колебаниях производства на прежнем уровне.

Пример 2.

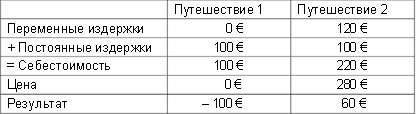

Экскурсионное бюро предлагает два путешествия, которые ему приносят в расчёте на одного туриста следующие издержки и результаты:

Общим результатом двух путешествий получилась прибыль в размере 30 €.

В соответствие системе учёта полных издержек путешествие 1 должно быть отменено, т.к. цена поездки одного туриста не покрывает себестоимость. Последствия такого решения, основанного на себестоимости и результате, рассмотрим в нижеследующей таблице:

Общий результат теперь составил – 40 €.

На этом примере видно, что учёт полных издержек может привести к ошибочным решениям при оценке краткосрочной ситуации. Если бы путешествие 1 больше не предлагалось, то не возникли бы переменные издержки, а также доходы от его проведения. Постоянные издержки в короткий срок не изменились и должны теперь причисляться к путешествию 2.

Для предотвращения принятия неправильных решений была разработана система учёта частичных издержек, которая должна применяться в краткосрочной производственной и ценовой политике исходя из имеющих решающее значение переменных издержек, так как только они влияют на уровень издержек пропорционально выпуску продукции. Постоянные издержки поступают на том же уровне независимо от объёма выпуска продукции при колебаниях нагрузки. Поэтому, принимая решения о программе производства и ценах на короткий период, постоянными издержками можно пренебречь.

2. Методы разделения издержек

Исходным пунктом является разделение издержек на постоянные и переменные составные части. На практике издержки, перенесённые на изделие или цех, в котором это изделие было создано, явно не просматриваются разделёнными на постоянные или переменные составляющие. Поэтому каждый расчёт предполагает исследование возникновения издержек с последующим отнесением к тому или иному виду. Это отнесение основывается на решении, служат ли издержки поддержанию готовности производства (постоянные издержки) или непосредственному производству отдельных изделий (переменные издержки). Издержки, которые содержат как постоянные, так и переменные составные части, напр., издержки на эл. энергию с постоянной основной таксой и переменным потреблением энергии, обозначаются как смешанные издержки.

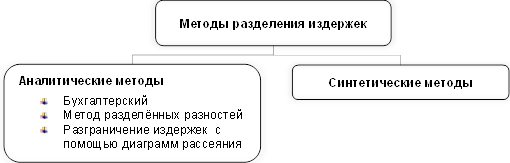

Экономическая теория выработала различные методы разделения издержек на постоянные и переменные доли. Основными методами, принятыми на практике, являются аналитические и синтетические методы.

Рис.1. Методы разделения издержек

В то время как аналитические методы базируются на анализе полученных опытным путём фактических данных, синтетические методы определяют ориентированную на будущее стоимость издержек на базе анализов потребления, измерений и учёте внутрипроизводственных и внешних показателей. В литературе и практике преимущество даётся аналитическим методам.

2.1. Бухгалтерский метод

Бухгалтерский метод разделения издержек на переменные и постоянные происходит на основе данных бухгалтерии и существующих во внешнем бухгалтерском учёте документов и записей. Из них выбираются сведения об уровне, причинах и поведении различных видов издержек при различной загруженности производственных мощностей.

2.2. Метод разделённых разниц

Метод разделённых разностей или математический метод разделения издержек базируется на противопоставления издержек, возникших в двух следующих друг за другом отчётных периодах. При этом должны соблюдаться следующие предпосылки:

- Известны две разные степени загрузки производственных мощностей и совокупные издержки обоих периодов.

- Имеет место пропорциональный (линейный) ход издержек.

- Отсутствует скачкообразный рост постоянных издержек.

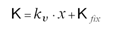

- Функция издержек имеет следующий вид:

Где:

К совокупные издержки,kv переменные издержки в рсчёте на единицу продукции,Kfix постоянные издержки за период,x количество изделий.

При этих предпосылках становится возможным разграничение издержек с помощью сравнительного анализа двух степеней загрузки производственных мощностей.

Поскольку постоянные издержки в краткосрочной перспективе остаются на одном уровне, изменение совокупных издержек может быть вызвано только увеличением или уменьшением переменных издержек в расчёте на единицу продукции. Справедливость этого утверждения рассмотрим на следующем примере:

Пример 3.

Предприятие производит и продает принтер струйные принтеры. В октябре 2012 степень загрузки производственной мощности была 100%; а в ноябре 2012 загруженность составила только 85%. Принтеры продавались без промежуточного складирования. В предварительной смете отражены следующие данные за оба месяца:

По имеющимся данным необходимо определить:

- общие переменные и постоянные издержки,

- переменные и постоянные издержки единицы продукции с помощью математического метода.

Необходимо исходить из того, что переменные издержки растут пропорционально объему выпуска продукции.

Решение:

Составим уравнения:

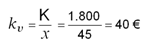

Переменные издержки в расчёте на единицу продукции составляют 40 €.Совокупные переменные издержки:

Совокупные постоянные издержки:

Постоянные издержки на единицу продукции:

Альтернативный расчет с помощью метода разделённых разниц происходит из отношения изменения издержек к изменению объёма выпуска продукции:

В приведённом выше примере удельные переменные издержки составят:

Если переменные издержки в расчёте на единицу продукции определены, сумма постоянных издержек может рассчитываться через функцию совокупных издержек.

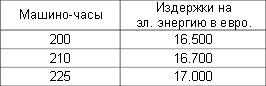

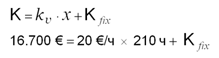

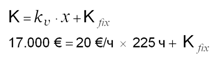

Пример 4.

При различной загрузке производственных мощностей (в машино-часах) у предприятия возникают следующие издержки на эл. энергию:

Необходимо определить долю постоянных издержек в расходах на эл. энергию!

Решение:

По имеющимся данным можно рассчитать изменения совокупных издержек и загрузки производственной мощности. Частное из изменения издержек и изменения загрузки предприятия дает в итоге зависимые от объёма выпуска продукции переменные издержки.

Изменения загрузки предприятия: 210 ч – 200 ч = 10 чИзменение совокупных издержек: 16.700 € – 16.500 € = 200 €

Если вставить исчисленное значение переменных издержек на единицу продукции в размере 20 €/час. в функцию издержек, можно определить постоянные издержки на эл. энергию:

Решив уравнение, получим постоянные издержки на эл. энергию в размере 12.500 €.

Альтернатива:

Изменение загрузки предприятия: 225 ч – 210 ч = 15 чИзменение совокупных издержек: 17.000 € – 16.700 € = 300 €

Решив уравнение, получим постоянные издержки на эл. энергию в размере 12.500 €.

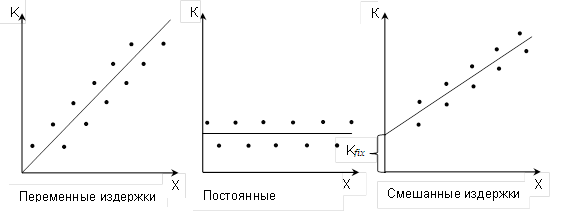

2.3. Разделение издержек с помощью диаграмм рассеяния

В течение нескольких расчетных периодов наблюдается поведение какого-либо вида издержек при различной загрузке производственных мощностей с помощью статистических диаграмм рассеяния. Результаты вносятся в систему координат, которая отражает на оси абсцисс нагрузку, а на оси ординат – издержки. Линия регрессии проводится между значениями наблюдаемых пар, вдоль которой они концентрируются. Это свидетельствует о корреляции между исследуемыми парными данными. Диаграмма рассеяния показывается величину и наличие взаимосвязи между двумя переменными. Направление и "сжатость" кластера точек говорит о виде и силе взаимосвязи между двумя переменными. Чем больше этот кластер имеет сходство с прямой линией, тем сильнее корреляция между парными данными.

Рис. 2. Разделение издержек с помощью диаграмм рассеяния

На левом рисунке линия регрессии исходит из начала координат и поднимается с возрастающей загрузкой производственных мощностей. Речь идёт, таким образом, о переменных издержках. Если прямая линия проходит параллельно к оси абсцисс, как на среднем рисунке, отражаются постоянные издержки. На правом рисунке линия регрессии режет ординату. В данном случае, речь идёт о смешанных издержках, которые слагаются из постоянных и переменных составных частей. Такой ход типичен для функций совокупных издержек.

Выбор метода разложения издержек зависит от того, к какой степени точности стремится предприятие и насколько приемлемы трудозатраты.

3. Калькуляция себестоимости по переменным издержкам

3.1. Введение в калькуляцию себестоимости по переменным издержкам

Для применения калькуляции себестоимости по переменным издержкам должны быть исполнены следующие предпосылки:

- Издержки должны разграничиваться максимально точно на постоянные и переменные составные части.

- Должен иметь место линейный ход функции совокупных издержек, когда переменные издержки ведут себя пропорционально к загрузке производственных мощностей. При этом переменные издержки соответствуют предельным издержкам и остаются неизменными в расчёте на выпуск единицы продукции.

- Отсутствует скачкообразный рост постоянных издержек.

- Рыночные цены известны и не меняются.

Калькуляция себестоимости по переменным издержкам не позволяет определять цену продажи изделий, а предполагает, что цена уже установлена или заявлена рынком.

В немецкой экономической литературе, в частности, в управленческом учёте, доли выручки, которые находятся в распоряжении для покрытия постоянных издержек, называются суммами покрытия (нем. Deckungsbeitrag).

В калькуляции себестоимости по переменным издержкам различают сумму покрытия удельных издержек (превышение выручки от продаж над переменными издержками, приходящихся на единицу продукции) и сумму покрытия совокупных переменных издержек (превышение выручки от продаж над совокупными переменными издержками, относящимися к определённому объёму продаж).

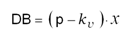

Сумма покрытия удельных издержек (db) определяется из разницы между ценой одного изделия (p) и переменными издержками, приходящимися на это изделие (kv):

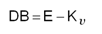

Сумма покрытия совокупных издержек представляет разницу между общим доходом (E) и совокупными переменными издержками (Кv) расчётного периода, либо произведение суммы покрытия удельных издержек и количества изготовленных единиц продукции (x):

Сумма покрытия переменных издержек обозначается также как результат брутто и информирует о том, в какой мере объект затрат или изделие способствует покрытию постоянных издержек.

Результат нетто (результат деятельности предприятия) отчётного периода рассчитывается из разницы между суммами покрытия совокупных переменных издержек и постоянных издержек отчётного периода (Kfix ):

3.2. Области применения калькуляции себестоимости по переменным издержкам

Калькуляция себестоимости по переменным издержкам применяется для:

- определения порога безубыточности,

- выработки решения о принятии дополнительного заказа,

- выявления узких мест и планирования оптимальной программы производства,

- определения кратко- и долгосрочных нижних ценовых границ,

- принятия решения о собственном изготовлении изделий или поставках других предприятий,

- сравнения различных методов изготовления продукции.

4. Определение порога безубыточности

Под безубыточным количеством изделий, называемым также порогом безубыточности, понимается такое значение величины сбыта этих изделий, при котором достигнутые суммы покрытия удельных издержек (db) становятся достаточными, чтобы покрыть постоянные издержки (Kfix). Сумма покрытия указывает на то, что переменные издержки покрыты ценой. Остаток находится в распоряжении для покрытия постоянных издержек. В точке безубыточности предприятие не достигает ни прибыли, ни убытков. Если объём продаж преодолевает порог безубыточности и растёт дальше, у предприятия возникает прибыль в размере разницы между доходом и совокупными переменными издержками, так как постоянные издержки уже покрыты.

При безубыточным количеством изделий доходы с оборота (Е) равны совокупным издержкам (К), из-за чего у предприятия в отчётном периоде не возникает прибыль (G):

Доход с оборота определяется из произведения цены одного изделия (p) и количества единиц реализованных изделий (x):

Совокупные издержки включают общие постоянные издержки (Kfix) и удельные переменные издержки (kv), умноженные на количество единиц реализованных изделий (x):

Прибыль предприятия в отчётном периоде возникает из доходов с оборота за вычетом совокупных издержек этого периода:

Решение уравнения даёт в итоге критический объём выпуска продукции (x).

Так как в точке безубыточности прибыль равна нулю, справедливо тождество:

Графическим методом безубыточное количество изделий определяется в точке пересечения прямых линий, отображающих доходы и совокупные издержки:

Прямая линия доходов исходит из начала координат, т.к. при нулевом выпуске продукции доходы отсутствуют. Восхождение этой прямой происходит в зависимости от цены единицы продукции.

Прямая линия издержек берёт своё начало на оси ординат в точке, отражающей уровень постоянных издержек, которые имеют место также при отсутствии выпуска продукции. Прямая линия издержек растёт пропорционально переменным издержкам. Ход этой линии обусловлен значениями координат, полученных перемножением переменных издержек в расчёте на единицу продукции с количеством единиц этой продукции.

Рис. 3. Графическое определение точки безубыточности

Повышение цены (снижение цены) ведёт к повышению (уменьшению) сумм покрытия удельных издержек, за счёт чего достигается покрытие постоянных издержек меньшим (большим) количеством реализованных изделий. Повышению цены (снижению цены) на графике соответствует более крутой (более плавный) подъем прямой линии доходов.

Увеличение (уменьшение) переменных издержек в расчёте на единицу продукции ведёт к уменьшению (повышению) сумм покрытия удельных издержек, в результате чего покрытие постоянных издержек достигается большим (меньшим) количеством реализованных изделий. Повышению (уменьшению) переменных издержек в расчёте на единицу продукции на графике соответствует более крутой (более плавный) подъем прямой линии издержек.

При заданной сумме прибыли, которую хотело бы получить предприятие, расчёт порога безубыточности изменяется:

Речь больше не идёт о безубыточном количестве изделий, коль скоро мы заговорили о прибыли. Поэтому выражение "Точка безубыточности" (xBEP) следует заменить "Критическим (предельным) количеством изделий" (xkrit). Стоимость критического количества изделий достаточна для того, чтобы проект окупился и принёс заданную прибыль.

При планировании инвестиций для увеличения производственной мощности, как правило, возникают дополнительные постоянные издержки. Поэтому необходимо устанавливать такой объём продаж, который должен обеспечить достижение, по крайней мере, прежнего результата или порога безубыточности.

Безубыточный объём продаж рассчитывается умножением безубыточного количества изделий на цену этих изделий:

Пример:

Туристическое бюро предлагает экскурсии по цене 550 €. Переменные издержки на одну персону составляют 250 €, а постоянные расходы туристической компании в течение отчётного периода – 27.000 €.

a) Необходимо определить безубыточный объём продаж.

b) Маркетинговый прогноз говорит о том, что максимальное число туристов не превысит 80 человек. По какой цене туристическое бюро должно предлагать экскурсии, чтобы достигнуть прибыль в размере 5.000 €?

Решение:

a)

b)

Решив равенство, получим цену одной экскурсии в размере 650 €.

Пример:

Торговое товарищество изготавливает и продаёт садовые стулья. Постоянные издержки поступают в размере 100.000 €, переменные издержки в расчёте на единицу продукции составляют 30 €. В отчётный период стул может продаваться по цене 50 €.Бухгалтер товарищества пытается найти ответы на следующие вопросы:a) Сколько садовых стульев следует продать, чтобы достигнуть безубыточного количества изделий? Требуется также рассчитать безубыточный объём продаж!b) Торговое товарищество хотело бы извлечь прибыль в размере 50.000 евро. Сколько стульев для этого необходимо продать?c) В следующем отчетном периоде ожидается повышение постоянных издержек до 120.000 евро. Одновременно цена продажи одного стула уменьшится до 48 евро. Как повлияют ожидаемые изменения на безубыточное количество изделий?

Решение:

a)

Количество проданных стульев, при котором торговое товарищество не будет иметь ни прибыли, ни убытков, составляет 5.000 шт.

Безубыточный объём продаж: 5.000 шт. x 50 € = 250.000 €.

b)

Объём продаж в количестве 7.500 стульев позволит получить прибыль в размере 50.000 €.

c)

При возросших постоянных издержках и более низкой цене продажи изменяется порог безубыточности. Количество изготовленных стульев, при котором торговое товарищество не будет иметь ни прибыли, ни убытков, составляет 6.667 шт.

Приведённые выше комментарии справедливы для определения порога безубыточности однопрофильных предприятий, изготавливающих один вид продукта. Многопрофильные предприятия, выпускающие несколько видов продуктов, имеют различные объёмы сбыта продукции, каждый из которых достигает своего порога безубыточности. Поэтому для таких предприятий анализ безубыточны имеет смысл лишь в том случае, если у различных продуктов существуют неизменные соотношения количества изготовленных изделий и объёмов продаж.

Многопрофильные предприятия могут устанавливать для каждого вида изделий такое количество, при котором непокрытые постоянные издержки одних продуктов могут полностью покрываться за счёт других продуктов.

Пример:

Промышленное предприятие изготавливает 4 продукта, причем на продукты A, C и D уже заключены договоры о поставках. Бухгалтерия располагает следующими данными, необходимыми для определения объёма продаж продукта B:

a) Определите объём продаж продукта B, который необходим, чтобы достигнуть покрытия издержек.b) Предприятие хотело бы получить прибыль в размере 25.000 евро. Рассчитайте необходимый для этого объём продаж продукта B!c) В результате наступившей неплатежеспособности клиента договор о поставках расторгнут, поэтому реализация продукта D в количестве 1.000 изделий отменяется. Определите объём продаж продукта B в изменившихся условиях, необходимый для достижения покрытия издержек.d) В последний период реализация продукта B достигла уровня в количестве 4.000 единиц. Рассчитайте результат деятельности предприятия при этом объёме продаж, учитывая данные исходного состояния.

Решение:

a)Суммы покрытия совокупных издержек продуктов A, C и D не покрывают постоянные издержки. Из 150.000 € постоянных издержек покрываются только 130.800 €. Непокрытый остаток в размере 19.200 € должен принять продукт B.

b)

c) В результате неисполнения договора о поставках продукта D предприятию недостаёт суммы покрытия в размере 5.600 €. Поэтому недостающая сумма должна покрываться продуктом В.

d)

5. Решение о принятии дополнительного заказа

Руководству предприятий часто приходится решать вопросы, связанные с просьбами клиентов, изготовить для них дополнительную продукцию, но по более низким ценам. В качестве основного критерия принятия управленческих решений должны браться переменные издержки, так как постоянные издержки, как правило, уже покрыты выручкой. Поэтому дополнительный заказ вызывает только приходящиеся на него долю переменные издержки. При этом следует учитывать загруженность производственных мощностей предприятия:

- Если предприятие обладает достаточной производственной мощностью для изготовления дополнительного заказа, принимается тот заказ, ожидаемые доходы от которого превышают вызванные им переменные издержки, т.е. любой заказ с положительной суммой покрытия издержек:

- Если у предприятия нет достаточной мощности для изготовления дополнительного заказа, существует узкое место. Решение о принятии заказа в этом случае зависит от того, превосходят ли издержки дополнительно полученные доходы. Примеры таких издержек – это приобретение нового оборудования или дополнительная зарплата за сверхурочные работы, чтобы увеличить производственную мощность. К ним относятся т.н. альтернативные издержки в виде упущенной прибыли, которая возникает из-за того, что предприятие отказалось от других заказов в пользу дополнительного заказа.

Пример:

Постоянные издержки однопрофильного предприятия при производственной мощности 500 изделий в расчетный период составляют 5.000 €. Переменные издержки в расчёте на единицу продукции поступают в размере 30 €.

a) Какой должна быть цена одного изделия при реализации 400 единиц, чтобы покрыть все издержки и получить прибыль в размере 2.000 €?b) До сих пор предприятие имело возможность реализовывать 400 изделий по цене 50 €. Так как в настоящий период производственная мощность загружена только на 80%, перед руководством стоит вопрос, следует ли принимать дополнительный заказ на 90 изделий, если клиент соглашается на максимальную цену 40 € за одно изделие.Проверьте, стоит ли принимать заказ или отказаться!c) Второй клиент предлагает заказ на изготовление 100 единиц того же продукта по цене 35 €. Однако степень загрузки производственной мощности уже достигла 100 %. Предприятие не может принять оба дополнительных заказа одновременно. Руководство рассматривает возможность аннулировать первый дополнительный заказ и принять условия второго клиента.Как Вы посоветуете поступить руководству предприятия?d) Производственная мощность вновь загружена на 80% изготовлением 400 изделий. Третий клиент хотел бы приобрести дополнительно 180 единиц продукта по цене 37,50 €. Увеличение производственной мощности возможно при двух условиях:

- Сверхурочные работы оплачиваются в размере 300 €.

- Аренда оборудования для изготовления дополнительного заказа вызывает приток издержек в отчётный период в размере 700 €.

Следует ли принимать дополнительный заказ на таких условиях?

Решение:

a) Прибыль предприятия в отчётном периоде составит:

Дополнительный заказ может быть изготовлен в рамках имеющейся у предприятия производственной мощности.Критерий принятия управленческих решений следующий:

b) Дополнительный доход составляет: 90 шт. × 40 € / шт. = 3.600 €. Прибавочные (переменные) издержки возникают в размере 90 шт. × 30 € / шт. = 2.700 €. Постоянные издержки остаются на прежнем уровне, так как они поступают независимо от объёма производства. Сумма покрытия дополнительного заказа достигает 900 €.

c) Так как имеющейся производственной мощности недостаточно для выполнения обоих заказов, необходимо проверить, целесообразно ли принимать заказ второго клиента.Критерий принятия управленческих решений следующий:

Прибавочный доход ожидается в размере: 100 шт. × 35 € / шт. = 3.500 €. Сумма дополнительных (переменных) издержек составит: 100 шт. × 30 € / шт. = 3.000 €.Необходимо также определить альтернативные издержки, которые возникают из-за отмены заказа первого клиента: упущенная прибыль соответствует сумме покрытия, ожидавшейся от исполнения отменённого заказа: 900 €.Критерий принятия управленческих решений показывает:

3.500 € – 900 € < 3.000 € или 3.500 € < 3.000 € + 900 €.

Так как итоговая сумма из дополнительно возникающих переменных и альтернативных издержек превосходит выручку от дополнительного заказа на 400 €, должен быть принят заказ от первого клиента.

a) Дополнительный доход от выполнения заказа составляет: 180 шт. × 37,50 € /шт. = 6.750 €. Совокупные издержки в этом случае состоят из дополнительных переменных издержек и издержек увеличения производственной мощности:

Критерий принятия управленческого решения выглядит следующим образом:180 шт. × 30 €/шт. = 5.400 €+ 300 € (сверхурочные работы)+ 700 € (аренда оборудования)= 6.400 €.

Е доп. > K доп.6.750 € > 6.400 €

Рекомендуется принять дополнительный заказ третьего клиента, так как прибавочный доход превышает дополнительно возникающие издержки.

6. Выявление узких мест и планирование оптимальной программы производства или ассортимента

С содержанием раздела можно познакомиться, перейдя по ссылке "здесь".

7. Определение кратко- и долгосрочных нижних ценовых границ

В периоды уменьшения спроса руководство предприятий вынуждено проводить мероприятия, направленные на поддержание достигнутого уровня потребления изготовленной продукции.

В области ценовой политики таким мероприятием может быть снижение цен на реализуемые товары. Для этого необходимо исследовать, до какого уровня возможно уменьшение цены продажи, чтобы не понести большие убытки и не подвергнуть предприятие угрозе существования.

Нижняя граница указывает цену продажи единицы продукции, которую должно установить предприятие для товара, чтобы не утратить платёжеспособность в короткий (краткосрочная нижняя граница) или длительный (долгосрочная нижняя граница) срок.

7.1. Краткосрчная нижняя граница цены

Краткосрочная нижняя ценовая граница указывает критическую стоимость изделия, ниже которой следует отказаться от производства и продажи этого товара. Уровень критической стоимости достигается тогда, когда цена продажи изделия покрывает лишь переменные издержки в расчёте на единицу продукции:

Р КРАТ. = kv

В результате у предприятия возникает убыток в размере постоянных издержек. Тем не менее, в короткий период производство следует поддерживать на прежнем уровне, так как постоянные издержки поступают независимо от объёма изготавливаемой продукции. Установление нижней ценовой границы имеет смысл для сохранения трудового коллектива и присутствия на рынке сбыта продукции в краткосрочной перспективе.

Ценовая политика, базирующаяся на установлении цены покрывающей в краткосрочном периоде лишь переменные издержки, приемлема для однопрофильных и многопрофильных предприятий при отсутствии узких мест в цепи технологического процесса. Программа производства, рассчитанная на выпуск нескольких видов изделий, достигающих конкурентоспособности только на пределе мощности, должна учитывать альтернативные издержки, которые причисляются к удельным переменным издержкам при определении нижней ценовой границы. Альтернативные издержки возникают в результате задействования производственной мощности другим изделием, что влечёт утраченную прибыль из-за отсутствия сумм покрытия постоянных издержек, приходящихся на выпуск исключённого из программы продукта или асортимента.

В случае наличия узкого места краткосрочная нижняя ценовая граница изделия определяется с помощью формулы:

Пример:

Постоянный клиент хотел бы приобрести 200 единиц продукта A дополнительно к количеству, предусмотренному договором поставки, Определите и интерпретируйте нижнюю ценовую границу для продукта A.

Решение:

Р КРАТ. = 130 € + 16 €/мин. × 2 мин./шт. = 162 €/шт.

Проверка результата:До тех пор пока краткосрочная нижняя ценовая граница продукта A не опускается ниже 162 €, принятая программа производства не теряет своей оптимальности. Выпавшая из программы производства сумма покрытия единицы продукта В, компенсируется продуктом A.

7.2. Долгосрчная нижняя граница цены

Долгосрочная нижняя ценовая граница определяет цену, которая позволяет покрыть доходом как переменные, так и постоянные издержки в расчёте на единицу продукции:

В этой ситуации производство может находиться длительный срок, в то время как краткосрочная ценовая нижняя граница ведёт к убыткам и уменьшению капитала предприятия.

Пример:

Производство продукции характеризуется следующими данными:Количество изделий в год: 40.000 шт.совокупные переменные издержки в год: 60.000 €Совокупные постоянные издержки в год: 100.000 €.

Решение:В последний отчётный период изделия продавались по цене 6 €/шт. Возросшая конкуренция побуждает уменьшение цены.Определите нижнюю кратко- и долгосрочную ценовую границу!

8. Принятие решений о собственном изготовлении изделий или поставках других предприятий

При планировании программы производства необходимо определиться, какие работы (изделия, услуги) будет выполнять само предприятие, а какие – подрядчики, поставщики. Вопрос касается не только области производства, нуждающейся в посторонних услугах, он может также относиться к организации продаж, взысканию дебиторских задолженностей, объёмов ремонтно-наладочных работ, техобслуживания и т.д. Однако в дальнейшем рассматривается только область производства.

Принятие решения о собственном изготовлении или поставок со стороны происходит только посредством исчисленных издержек, а всеми другими факторами, как напр., зависимость от поставщиков, техническое ноу-хау, показателями качества и т.п. пренебрегаем.

На приведённом ниже примере рассмотрим, как происходит выработка управленческого решения. При этом исходим из линейного хода совокупных издержек, при котором предельные издержки производства соответствуют переменным издержкам.

Пример:

Бухгалтерия предприятие располагает следующими исходными данными:

Решение:Какие продукты предприятию следует изготавливать самому, а какие выгоднее приобрести со стороны?

Если рассматривать себестоимость (SK), рассчитанную по полным издержкам, выгоднее приобрести товары X и Z у других производителей, так как их цена в расчёте на единицу продукции меньше издержек при собственном изготовлении. Однако необходимо учитывать, что при закупке изделий X и Z у поставщиков предприятию не поступают только переменные удельные издержки. Постоянные издержки остаются на прежнем уровне, так как они не уменьшаются в течение короткого периода. Поэтому для принятия решения на краткосрочную перспективу следует применять систему учёта частичных издержек.Учёт частичных издержек требует определения наличия узких мест и полноты загруженности производственной мощности рассматриваемого предприятия. Если мощности для собственного изготовления достаточно, а постоянные издержки остаются неизменными, то под вопросом остаётся только изготовление продукта Z.Кроме того, следует оценить, полностью ли загружено предприятие. Если постоянные издержки возрастают вследствие расширения производства (приобретения нового оборудования, площадей и т.п.), принятие решения возможно на базе счёта полных издержек. Увеличение мощности ведёт к новой (более высокой) себестоимости, при которой поставки со стороны были бы, возможно, более выгодными по сравнению с собственным изготовлением.Приобретение изделий у поставщиков получает преимущество в следующих случаях:

Переменные издержки собственного изготовления

+ (дополнительные) постоянные издержки

= > совокупных издержек поставщиков.

Можно рассчитать предельное число, до достижения которого выгоднее поставка со стороны. Если это число превышается, предпочтение следует отдавать собственному изготовлению, так как сумма покрытия переменных издержек единицы собственной продукции в большей степени компенсирует постоянные издержки.

Предельное число определяется с помощью формулы:

Где:

db пост. сумма покрытия переменных издержек, возникающих при собственном изготовлении единицы продукции, ценой продажи одного изделия поставщика (далее по тексту, сумма покрытия издержек ценой поставщика);k fixсоб. постоянные издержки единицы продукции собственного изготовления;р пост. цена продажи одного изделия от поставщика;kvсоб. переменные издержки единицы продукции собственного изготовления;

Предприятие электроники изготавливает для своих нужд необходимый конструктивный элемент. При этом возникают следующие совокупные издержки:

От поставщика поступило предложение изготовить конструктивный элемент по цене 20 € за одну единицу. Постоянные издержки при собственном изготовлении необходимой детали в течение указанных лет оставались неизменными.Определите и обоснуйте, начиная с какого количества деталей собственное изготовление благоприятнее закупки у поставщика.

Решение:

1 шаг: Разделение совокупных издержек на постоянную и переменную составляющие:

Изменение количества изготавливаемых деталей (2006 - 2005):

1.000 шт. – 300 шт. = 700 шт.

Изменение совокупных издержек (2006 - 2005):

29.000 € – 21.300 € = 7.700 €

Функция совокупных издержек K = kv . х + Kfix принимает вид:

Решение уравнения даёт постоянные издержки в размере 18.000 €.29.000 € =11 €/ шт. × 1.000 шт. + Kfix2 шаг: Определение суммы покрытия удельных переменных издержек, возникающих при собственном изготовлении, ценой изделия от поставщика

(р пост. – kvсоб.): 20 €/шт. – 11 €/шт. = 9 €/шт.

3 шаг: Расчёт предельного количества изделий:

Начиная с 2.001 единиц, собственное изготовление выгоднее закупки у поставщика.

Может так случиться, что предприятие при полной загрузке производственной мощности не захочет инвестировать в расширение производства. Тогда решение в пользу собственного изготовления или поставке со стороны принимается с помощью определения сумм покрытия удельных издержек собственного изготовления ценой изделия поставщика (р пост. – kvсоб.) с учётом наличия узких мест.

Сначала поставщику заказываются изделия, удельные переменные издержки которых при собственном изготовлении превышают цену поставки. Кроме того, самостоятельно не изготавливаются детали, которые потребляют больше мощности. Критерием принятия управленческих решений в случае наличия узких мест являются, таким образом, относительно низкие удельные переменные издержки и потребляемая мощность. С помощью нижеследующего примера рассмотрим образ действий:

Пример:

Для изготовления продукта P предприятие нуждается в деталях 1, 2, 3, 4 и 5, которые могут изготавливаться либо самостоятельно, либо приобретаться у предприятий-поставщиков. Детали должны изготавливаться на оборудовании, которое не может быть задействовано более 98.650 минут в отчетный период. Имеются следующие данные:

Какие детали и в каком количестве должны изготавливаться самим предприятием?

Решение:

Проверка наличия узкого места:

Сначала сравниваются издержки поставок со стороны с переменными издержками собственного изготовления.

Суммы покрытия удельных переменных издержек, возникших при собственном изготовления, ценой изделий поставщика (db пост.= р пост. – kvсоб.) у всех деталей положительные. Эти суммы необходимо соотнести со временем изготовления одной детали, что покажет относительные суммы покрытия издержек ценой поставщика.

Предприятию следует изготавливать самостоятельно следующее количество деталей:

№ 1: 1.600 шт.,№ 2: 640 шт.,№ 3: 350 шт.,№ 4: 600 шт.,№ 5: 200 шт..

Михаил Бернгардт (Michael Berngardt)

michael.berngardt@gmail.com

http://betriebsbuchhalter.de/