Скопировать ссылку

Скопировать ссылку

Требования от налоговой инспекции можно условно поделить на два типа:

- требование о недоимке. Когда налоговая инспекция выявила неуплату (неполную уплату) налогов (взносов);

- требование (уведомление) о представлении пояснений.

Требования по недоимке

С первым типом все достаточно прозрачно. При его получении необходимо сверить свои начисления и платежи по заявленным в требовании налогам (взносам). Если действительно образовалась недоимка — нужно незамедлительно доплатить ее в бюджет. Необходимо учитывать, что при наличии недоимки с большей долей вероятности налоговая инспекция начислит пени. Это связано с тем, что пени начисляются автоматически (данная функция заложена в программном обеспечении, на котором работает инспекция). Если недоимка действительно есть и она не будет погашена (требование проигнорировано), то налоговая инспекция может заблокировать счет вплоть до полного погашения долга по недоимке (п. 2, 8-10 ст. 46, п. 10 ст. 68, абз. 2 п. 2 ст. 76 НК РФ).

Требования о представлении пояснений

По-другому обстоят дела с требованиями о представлении пояснения по отчетам. Дело в том, что по большинству отчетов установлены контрольные соотношения. При их несоблюдении налоговая инспекция вправе запросить у компании пояснения. В свою очередь, контрольные соотношения бывают:

- строгими (как между отчетами 6-НДФЛ и 2-НДФЛ). Невыполнение строгих контрольных соотношений говорит о том, что отчеты заполнены некорректно;

- не строгими (как между отчетом по страховым взносам и отчетом по 6-НДФЛ). Подобные соотношения свидетельствуют о том, что расхождения в показателях возможны, однако, можно запросить пояснения о том, почему показатели не выполняются.

В последнее время участились случаи, когда налоговая инспекция выставляет достаточно необычные требования о представлении пояснений, при получении которых не всегда понятно, как на них ответить.

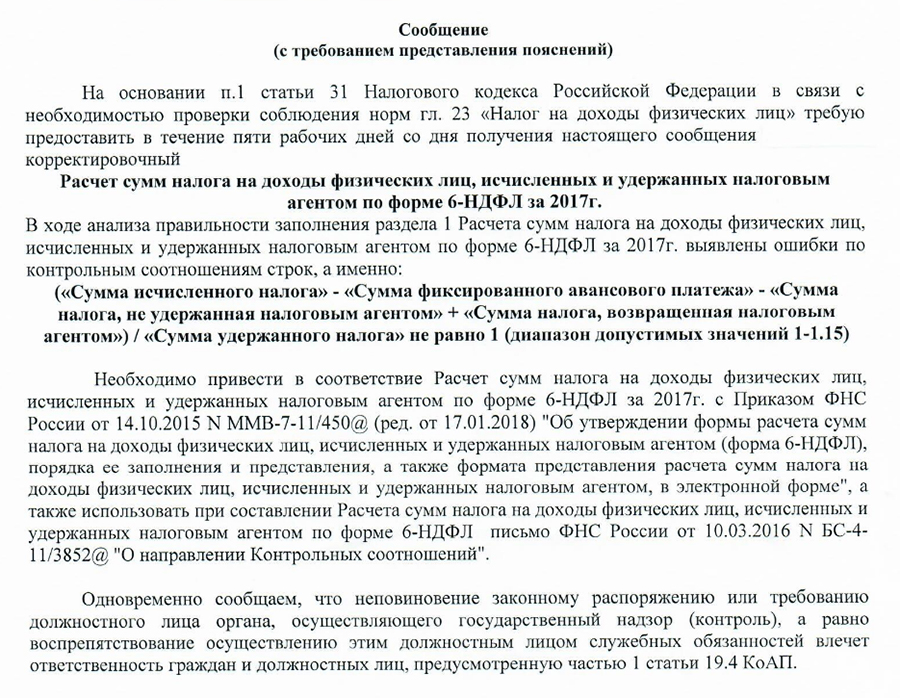

Ситуация 1. Не знали про отчет 7-НДФЛ? Теперь узнаете!

В требовании о представлении пояснений по отчету 6-НДФЛ заявлены контрольные соотношения для отчета.... 7-НДФЛ. Не слышали про существование формы 7-НДФЛ? А она существует! Данная форма отчетности является внутренней сводной формой. Ее используют региональные УФНС России в своей работе (Приказ ФНС России № ММВ-7-1/647 от 30 ноября 2016 г.) В частности, в контрольных соотношениях к 7-НДФЛ по налоговым агентам за 2017 год предусмотрено, что рассчитанный налог должен быть практически равен удержанному, за исключением ряда корректировок. То есть, другими словами, у конкретного налогового агента строка 070 (исчисленный НДФЛ) формы 6-НДФЛ за год должна быть максимально приближена к строке 040 (удержанный НДФЛ). Если же разница превышает 15 процентов, то, скорее всего, это потребуется пояснить.

А вот и пример подобного требования:

Решение: внимательно проверьте, корректно ли отражен в отчете 6-НДФЛ за год исчисленный (строка 040) и удержанный налог (строка 070). И если все правила по расчету и отражению налога соблюдены, отправьте ответ. В нем объясните причины, почему не соблюдается контрольное соотношение, заявленное в требовании. Кроме того, советуем дополнительно отметить следующее. Компании при составлении отчета 6-НДФЛ должны соблюдать контрольные соотношения, заявленные именно для этого отчета. О контрольных соотношениях по отчету 7-НДФЛ, как и в принципе о существовании такого отчета, вы вправе не знать.

Теперь подробнее о том, почему может не соблюдаться равенство исчисленного и удержанного налога. Обычно разница между исчисленным и удержанным налогом в годовом 6-НДФЛ обусловлена зарплатой за декабрь, выплаченной в январе следующего года. В такой ситуации НДФЛ, исчисленный за декабрь в полной сумме, попадает в строку 040. Так как дата фактического получения дохода по зарплате за декабрь — 31 декабря, значит рассчитать налог мы должны именно в декабре. Иные правила применяются к удержанному налогу. Налог можно удержать только при фактической выплате (перечислении) зарплаты сотруднику. И если зарплата за декабрь выплачена в январе, то и налог будет считаться удержанным в январе, а значит и в строку 070 годового 6-НДФЛ налог с декабрьской зарплаты не попадет. В данную строку он попадет только в отчете за 1 квартал следующего года. Этим и обусловлена разница между исчисленным (строка 040) и удержанным (строка 070) налогом в годовом 6-НДФЛ. И именно это нужно пояснить налоговой инспекции.

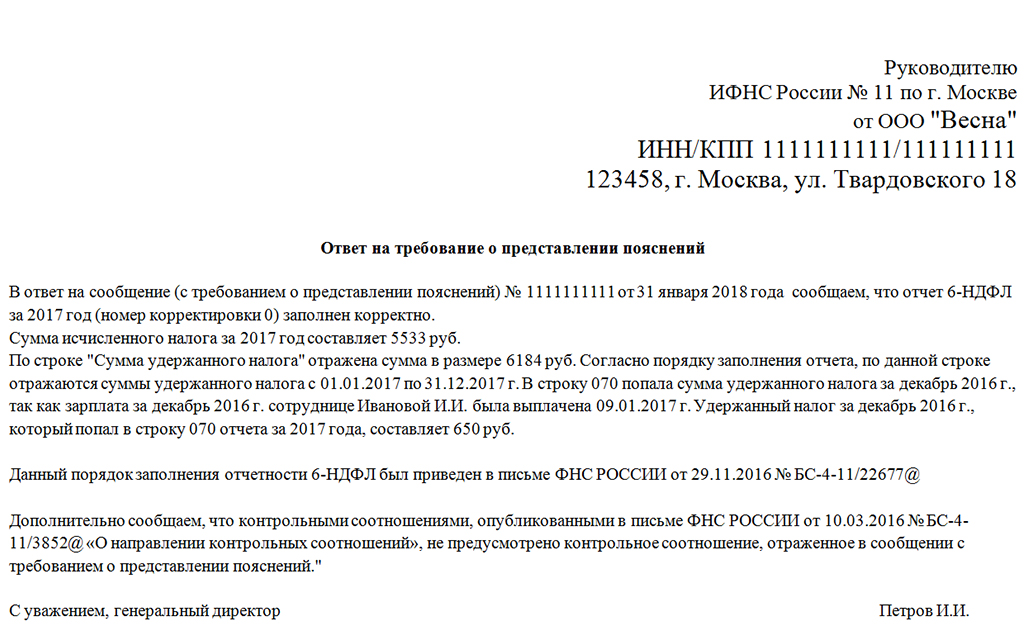

А вот и примерный ответ на требование:

Ситуация 2. Проведите проверку сами, а если не ответите, то мы можем вас оштрафовать

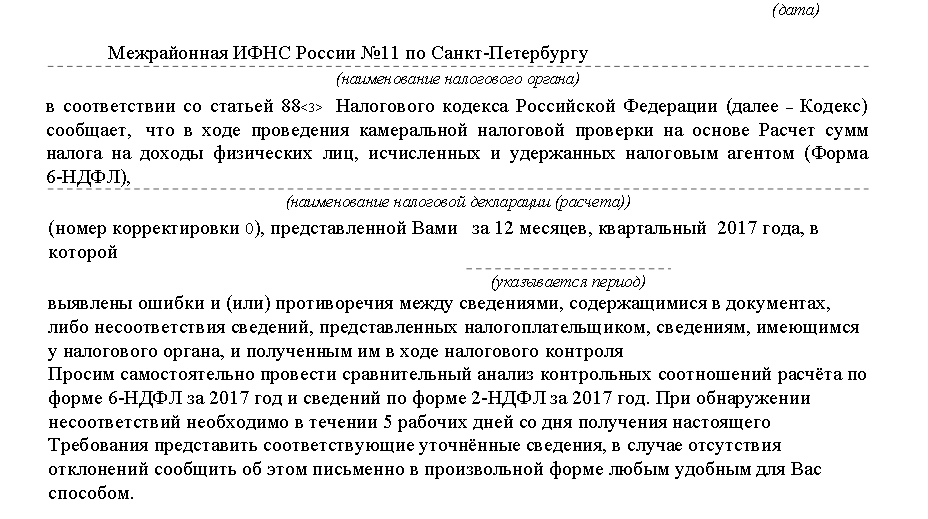

Второе необычное требование также связано с отчетами по НДФЛ (годовой 6-НДФЛ и 2-НДФЛ за тот же период). Его необычность заключается в том, что налоговая инспекция предлагает компании самостоятельно провести проверку своих годовых отчетов по НДФЛ. И если по результатам такой проверки выявлены нарушения — исправить и представить корректировку. А если нарушений нет — то сообщить об этом в инспекцию любым удобным способом в произвольной форме. А если не сообщите — то есть вероятность штрафа в 5 000 рублей. То есть в данном случае за правильный отчет компания на пустом месте вполне может получить штраф лишь за то, что не подтвердила корректность отчета.

А вот и пример подобного требования:

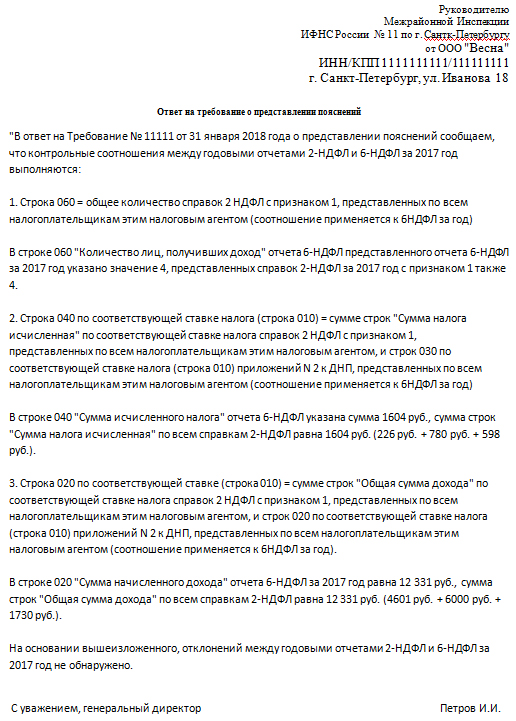

Решение: проверьте контрольные показатели, заявленные в требовании (они приведены в приложении к требованию). Если найдете расхождение — сдайте корректировки. Если контрольные соотношения, заявленные в отчете, выполняются, то представьте в налоговую ответ на требование. Пример ответа при получении подобного требования ниже:

Резюме

Будьте особенно внимательны при получении требований от налоговой инспекции. Не забывайте, что на любые требования о представлении пояснений (какими бы абсурдными они вам ни казались) нужно отвечать! Срок ответа на требование — 5 рабочих дней. Отсчет этого срока начинается на следующий день после дня фактического получения требования (п. 3, 6 ст. 88, п. 2, 6 ст. 6.1 НК РФ).