Скопировать ссылку

Скопировать ссылку

Практическое применение для формирования KPI-показателей:

- концепции каскадирования целей;

- теории ограничений (TOC);

- принципов Кайдзен.

«…Конечно, можно платить и от продаж. Но лучше платить людям за то, что они делают на самом деле».

Территориальный менеджер крупной табачной компании.

KPI и каскадирование целей

Показатели, на которых основывается стимулирование труда его переменной оплатой, обычно называют KPI — Key Performance Indicator — ключевые индикаторы производительности [труда]. Методика KPI вызывает у применяющих ее руководителей одно серьезное затруднение: где взять эти самые KPI. Разумеется, существуют целые библиотеки KPI. Однако использование готовых решений редко приводит к искомому результату: желательно, чтобы этот инструмент был создан и приспособлен под конкретику предприятия, подразделения, должности и, в некоторых случаях, — даже под отдельного сотрудника.

Непростой, но действительно эффективный алгоритм формирования критериев оценки деятельности персонала и подразделений предоставляет концепция каскадирования целей. Этот алгоритм предполагает, что итоговый результат формируется из «вкладов» всех подразделений или участков бизнес-процесса и, разумеется, их персонала. Визуальным аналогом этого подхода может быть река с ее притоками. Но в отличие от природных систем, результат, получаемый в «устье» предприятия должен быть управляемым. А управлять для этого нужно «притоками», т.е. вкладами всех участников процесса, распределяя (декомпозируя) цели по иерархии управления и транслируя (каскадируя) их «вверх по течению».

Первый принцип каскадирования заключается в том, что все процессы на предприятии должны служить достижению заданной конечной цели или группе целей. Формирование таких целей — вопрос стратегии компании и выходит за тематические рамки этой книги. Можно отметить, что с точки зрения продаж и их прогнозирования цели компании нужно связать с маркетинговой стратегией, со стадией жизни, положением в матрице BCG и прочими ориентирующими рамками.

Второй принцип в том, что цели каждого уровня управленческой иерархии должны быть необходимыми, а по совокупности — достаточными условиями для достижения целей следующего уровня иерархии. Иначе говоря, выполнение планов всеми сотрудниками подразделения должно обеспечивать выполнение плана подразделения.

Третий принцип — постановка целей через согласование. Он предполагает, что подчиненному должны быть ясны цели следующего уровня и смежников, а также связь собственной деятельности с их достижением. При этом планируемый вклад (измеряемый результат или KPI) должен быть достижимым, т.е. соответствовать ресурсам (компетенциям и полномочиям) сотрудника.

Бренд-менеджер: «…Наша задача — увеличить за год продажи марки «ААА» с 10 000 до 15 000 ед. От 1000 до 2000 ед. мы добавим за счет увеличения частоты покупок существующей аудитории, около 1000 покупателей мы намерены отобрать у субститута «БББ», остальных — у субститута «ВВВ». Подробности и финансовые границы — в годовом маркетинговом плане. Как отдел продаж будет обеспечивать удовлетворение этого дополнительного спроса?»

Нач. отдела продаж: «…Исходя из имеющегося прогноза спроса, детализованного по времени и территориям, мы должны обеспечить улучшение дистрибуции в городах Г-1 и Г-2 на период маркетинговых активностей: нумерической — до 90% POS с OOS не выше 30%; качественной — 100%-й фейсинг в группах POS р-1 и р-2; размещение POSM в точках ... Это может привести к временному росту возвратов с …% до …%; бюджет трейд-маркетинга составит до … д.е.».

Итак, в рамках концепции каскадирования цели устанавливаются сверху вниз, на каждом уровне управления дробясь на подцели, соответствующие ресурсам объекта управления и его месту в бизнес-процессе. Цели конкретного сотрудника и являются его индикаторами деятельности (KPI).

Технология каскадирования целей

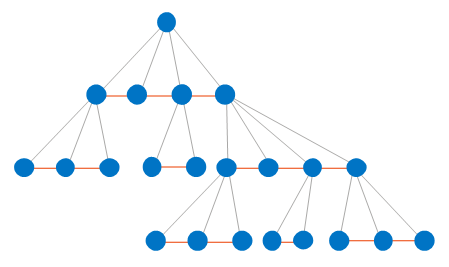

На рис. 1 показан условный граф каскадирования. Красными линиями показаны горизонтальные связи смежников в одном подразделении. Линии, соединяющие уровни, показывают, что достижение совокупности таких смежных целей является необходимым и достаточным условием для достижения целей следующего уровня.

Рис. 1

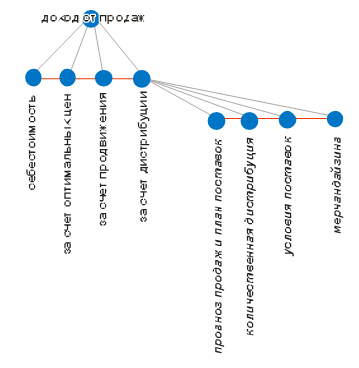

Логику декомпозиции диктует, разумеется, конкретный бизнес-процесс. В нашем случае, когда речь идет о маркетинге и управлении продажами, самыми традиционными подходами для декомпозиции целей являются маркетинг-микс «4Р», концепция push-pull и комбинация количественной и качественной дистрибуции. На рис. 2 отображен этот подход как фрагмент графа декомпозиции целей.

Рис. 2

В свою очередь, показатели количественной и качественной дистрибуции можно разложить на измеряемые составляющие. К примеру, количественную дистрибуцию так:

- собственно нумерическая дистрибуция (доля точек, куда осуществляются поставки, в общем количестве точек);

- out-of-stock (OOS — доля точек, в которых товар закончился на определенный момент, в общем количестве точек, в которые он поставлялся).

Качественную дистрибуцию или все, что называют «мерчандайзинг» так:

- место товара на витрине, полке;

- качество экспозиции;

- размещение POS-материалов и т.п.

Разумеется, на практике цели должны быть конкретизированы и, по возможности, оцифрованы. Эффективным форматом для описания целей является аббревиатура SMART:

- S — Specific: конкретная (ясная, определенная);

- M — Measurable: измеряемая;

- A — Attainable: достижимая;

- R — Relevant: релевантная (соответствующая целям верхнего уровня);

- T — Timed: спланированная во времени.

Конечно, доход от продаж — не единственная цель компании. Каскадирование всей совокупности целей позволит обнаружить на каждом уровне иерархии, для каждого структурного подразделения и сотрудника то, как эти цели взаимодействуют, где они взаимодополняют друг друга, а где вступают в конфликт за ресурсы. Гармонизировать такую систему целеполагания позволяет подход под названием BSC (Balanced Scorecard) – сбалансированная система показателей, или ССП.

BSC. Комплексные цели

Сбалансированная система показателей предполагает, что любая деловая деятельность может быть описана четырьмя группами показателей:

- финансовые показатели;

- показатели отношений с клиентами;

- внутренние бизнес-процессы;

- развитие персонала.

Такие показатели, описывающие деятельность конкретных сотрудников или подразделений, должны быть, как уже указывалось, конкретизированы по SMART и иметь ясные причинно-следственные связи со стратегическими целями предприятия.

Разумеется, эти четыре группы показателей — просто схема, напоминающая о том, что кроме «плана по валу» нужно не терять из виду и другие важные направления деятельности. Такой же полезной, особенно для описания задач управленцев, и близкой по смыслу является модель PAEI Ицхака Адизеса. Выдающийся консультант и философ бизнеса описывает компетенции менеджера 4-мя направлениями:

- производство (создание стоимости);

- администрирование (организация порядка);

- предпринимательство (поиск выгод);

- интеграция (лидерство).

Итак, ССП говорит нам, что цели компании, если они носят не только оперативно-тактический, но и стратегический характер, должны быть комплексными, охватывающими все аспекты бизнеса. А концепция каскадирования целей позволяет превратить эти цели в цепочки причинно-следственных связей по «вертикали» иерархии управления и «горизонтали» бизнес-процесса.

Таким образом, у менеджера по работе с клиентами кроме задачи распределения поставок могут появиться, к примеру, такие задачи на 1 квартал планового года:

- формирование перспективной клиентской базы данных,

- проработка процедур взаимодействия с отделом логистики,

- составление реферата по этой книжке.

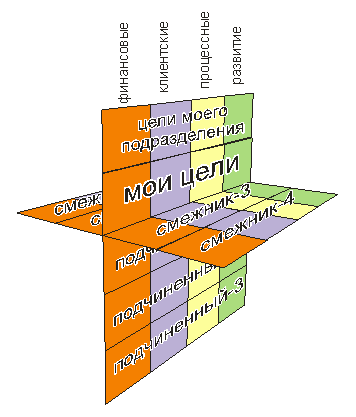

А система целей каждого подразделения и сотрудника обретет «трехмерность» со следующими связями каждой цели:

- связь персональных целей сотрудника между собой;

- горизонтальные связи целей смежников;

- вертикальные связи целей в иерархии управления.

Рис. 3

На рис. 3 показана «трехмерная» матрица целей с т.з. отдельного сотрудника. Такая всеобъемлющая система целеполагания не только может смутить своей сложностью, но и действительно способна распылить ресурсы компании, в том числе один из ценнейших — сосредоточенное внимание менеджмента. Поэтому необходимой составляющей такой системы управления является технология определения приоритетов.

TOC. Определение приоритетов

Ресурсов никогда не бывает в избытке. Менеджеру постоянно приходится принимать решения о том, на что эффективнее использовать время, деньги, материалы, интеллект. «Принцип Парето утверждает, что 20% факторов обеспечивают 80% результата. Теория ограничений говорит, что соотношение на самом деле 1% к 99%» — утверждает Одед Коуэн, Международный Директор Goldratt Schools.

Предлагаемый TOC (Theory of Constraints — Теория Ограничений Э.Голдратта) подход позволяет обнаружить в бизнес-процессе и структуре участки, наибольшим образом препятствующие достижению поставленных целей, и сфокусировать ресурсы и управленческое внимание именно на них. Вот как описывает алгоритм устранения ограничений системы Одед Коуэн:

Шаг 1. Найти ограничения системы.

Шаг 2. Решить, как максимально использовать ограничения системы («выжать» из него все возможное).

Шаг 3. Подчинить все остальные элементы системы принятому решению.

Первые три шага известны как «наведение порядка в доме». Они позволяют менеджеру обеспечить контроль над системой и повысить ее надежность и предсказуемость. Когда система приведена в стабильное состояние, она готова для сфокусированных инвестиций в те области, которые принесут максимальную отдачу, то есть, для следующего шага:

Шаг 4. Расширить (расшить) ограничение системы. Это означает снять напряжение, вызываемое ограничением, путем добавления мощности (в случае ограничения мощности), получением дополнительных клиентских заказов (в случае ограничения рынка) и сокращением времени выполнения заказов и проектов (в случае ограничения времени выполнения).

Шаг 5. Если на предыдущем шаге ограничение устранено, вернуться к шагу 1.

Еще одна цитата:

Узкими местами в деятельности предприятия могут быть не только звенья производства, но и управленческие принципы, методики и процедуры (например, сдельная оплата труда на всех участках). Примером узкого места в управлении могут быть не соответствующие текущим нуждам предприятия процедуры прогнозирования и планирования.

Маргарита Черненко. ТОС: в поисках слабого звена.

Поиск ограничения системы, его слабого звена, узкого места или «бутылочного горлышка» обычно — самая сложная из задач ТОС. Но и для решения этой сложной задачи есть «подсказки». Для начала следует посмотреть на бизнес как на самую простую схему: организация, потребляющая на входе сырье-материалы и реализующая на выходе готовую продукцию. Дальше можно задать простые вопросы:

- Если увеличить поставки необходимого сырья и материалов, сможет ли компания произвести и продать (при прочих равных) соответственно больший объем продукции? Ответ «да» означает, что проблема в снабжении.

- Может быть, проблема в объеме производства? Вырастет ли выручка, если увеличить объем производства? Не будет ли проблем с сырьем и продажами при таком росте?

- Или самая большая проблема — не снабжение и производство, а продажи? Если продажи начнут расти, справится ли компания со снабжением и производством?

Такой простой анализ позволит выяснить, находится узкое место в отношениях с поставщиками или во взаимодействии с рынком сбыта, или во внутренних процессах компании. Обнаружив проблемный участок, можно «увеличить масштаб» анализа. Если таким участком являются продажи, можно разделить их так же на участки и посмотреть аналогичным образом, какой из них больше всего «тормозит» всю систему:

- спрос у конечного потребителя?

- ширина дистрибуции?

- распределение поставок?

- мерчандайзинг?

Важно рассматривать «узкие места» через призму соотношения дополнительных доходов и дополнительных издержек. В этом случае мы сконцентрируемся на участках, «расширение» которых будет приносить наибольшую дополнительную прибыль (если таковы интересы компании, конечно).

Разумеется, проблемных участков в бизнес-процессе вы можете найти сразу множество. Но более внимательное рассмотрение позволит определить среди них более «узкие» и менее «узкие» и расположить их по иерархии актуальности.

Кайдзен

ТОС акцентирует наше внимание на том, что «узкие места», являющиеся тормозом всей системы, возникают либо из-за потерь, либо из-за дефицита ресурсов. Отличную классификацию непродуктивных издержек предлагает нам японская промышленная философия «кайдзен», объединяя их в три типа: «муда», «мура», «мури».

Муда — «потери» — все то, что затрачивает ресурсы, но не добавляет при этом ценности. Кайдзен выделяет семь видов муда:

1. Дефекты и брак (продукция, требующая проверки, сортировки, утилизации, понижения сортности, замены или ремонта).

2. Ожидание (перерывы в работе, связанные с ожиданием людей, материалов, оборудования или информации).

3. Избыточная обработка (усилие, не добавляющее с точки зрения потребителя к изделию/услуге ценности).

4. Лишние движения (любое перемещение людей, инструмента или оборудования, которое не добавляет ценность конечному продукту или услуге).

5. Перепроизводство (производство изделий, которые никому не нужны; производство продукции в большем объеме раньше или быстрее, чем это требуется на следующем этапе процесса).

6. Запасы (любое избыточное поступление продукции в производственный процесс, будь то сырье, полуфабрикат или готовый продукт).

7. Транспортировка (транспортировка частей или материалов внутри предприятия).

Мура — «неравномерность» — нестабильность в методах работы или в нагрузке процесса.

Мури — «перегрузка» — напряжение (сверхурочная, сверхнапряженная работа) человека или оборудования.

Таким образом, с т.з. ресурсоемкости снятие ограничений системы должно происходить в 2 этапа:

- подвод к проблемному участку дополнительных ресурсов с целью максимально быстрого снятия ограничения;

- анализ и постепенное снижение потерь с целью снижения ресурсоемкости участка.

В этом подходе особо усердный или даже сверхнапряженный труд, требующий экстра-стимулов, бонусов, сверхурочных — всего лишь временный способ устранения первоочередных проблем. Очевидным дополнением к экстра-стимулам может быть привлечение дополнительного персонала, особо квалифицированного персонала либо временная замена менее квалифицированных сотрудников более квалифицированными.

Еще один принцип кайдзен заключается в том, что реформы и наведение порядка — антагонистические процессы. Поэтому развитие должно состоять из последовательных этапов изменений, вносящих в процесс дисбаланс, и стабилизаций, консервирующих процесс в новом, улучшенном состоянии.

С этой точки зрения KPI могут быть разделены на три типа:

1. «Авральные», связанные с ликвидацией узких мест путем экстренных изменений.

2. Оптимизирующие, связанные со снижением непродуктивных издержек.

3. Стабилизирующие, обеспечивающие поддержание нормального режима работы.

Первый и второй типы применяют в узких местах процесса, второй и третий — в остальных.

Также следует заметить, что финансовое стимулирование — действенный, но дорогой, громоздкий и рискованный инструмент. Понимание «узких мест» и способов их «расшивки» позволяет включить зарплатные инструменты в более широкий комплекс стимулов:

- во-первых, ясные согласованные цели, увязанные в систему и соответствующие как бизнес-процессу, так и квалификации и полномочиям сотрудников, являются сами по себе сильнейшим фактором повышения эффективности труда;

- во-вторых, мотивирует понятный контроль измеряемых показателей, соответствующий по форме и интенсивности поставленным целям, их иерархии приоритетов и статусу сотрудника;

- в-третьих, мотивирует объективная оценка результатов труда, основанная на сравнении целевых и фактических показателей, включающая самооценку, оценку со стороны смежников и со стороны руководителя;

- и только в-четвертых — процедуры взысканий и вознаграждений, включая премирование и депремирование (штрафы).

Резюме

Теперь, вероятно, место прогнозирования в системе стимулирования производительного труда стало очевидным: прогнозы позволяют сформировать адекватные цели и определить будущие узкие места, на чем строится вся описанная выше система управления. Остается добавить, что приоритеты определяют вес KPI для расчета итоговой оценки работы за период.

Итак, вот короткое резюме алгоритма, описанного в этой главе, «внедренное» в цикл менеджмента:

1. Прогноз возможностей и угроз на плановый период расчетными и экспертными методами. В продажах — анализ по 5 факторам влияния, плюс BDI, плюс анализ количества и качества дистрибуции. Поиск и анализ ограничений.

2. Планирование. Определение способов устранения ограничений. Расстановка приоритетов.

3. Руководство. Каскадирование целей. Фиксация KPI, их связи с взысканиями и вознаграждениями.

4. Подведение итога. Контроль, оценка, взыскания и вознаграждения.

Давайте посмотрим, как может выглядеть карта целей для территориального менеджера:

Препятствие росту, приоритет №1: ширина дистрибуции марки «С» вдвое ниже целевой. Оцениваемые потери компании — 1,2–1,5 млн. д.е. в год.

Источник потерь, приоритет №2: до 1/3 расходных накладных возвращается в бухгалтерию после дедлайнов. Оцениваемые налоговые риски и внутренние потери компании — до 300 тыс. д.е. в год.

Источник потерь, приоритет №3: удельные издержки на мерчандайзинг на территории на 40% выше, чем в среднем по стране; совокупное превышение — до 150 тыс. д.е. в год.

Все цели и показатели на период:

Впервые опубликована здесь