Скопировать ссылку

Скопировать ссылку

Что такое торговый сбор?

В городах федерального значения, к которым относятся Москва, Санкт-Петербург и Севастополь, введен фиксированный сбор для тех, кто занимается торговлей на территории этих городов. Действует он пока только в Москве, когда он вступит в действие в других городах, пока неизвестно.

Торговый сбор представляет собой фиксированный ежеквартальный платеж за использование объекта торговли. При этом под Объектом понимается площадь, на которой предприниматели и организации размещают выставочные образцы, демонстрационные материалы, где происходит расчет при покупке товара, а также площади, доступные для посещения покупателями. Это могут быть как недвижимые объекты, так и движимое имущество (развозная торговля).

Кто должен платить торговый сбор?

Сбор касается тех предпринимателей и организаций, которые занимаются розничной, оптово-розничной и оптовой торговлей на территории Москвы. Если предприниматель живёт, например, в Твери, а торговлю осуществляет в Москве, то он обязан платить сбор. А если, наоборот, живёт в Москве, а торговля происходит в Твери, то обязанности нет.

Полностью освобождены от уплаты сбора предприниматели, которые приобрели патент, а также ИП и организации, выбравшие систему налогообложения в виде ЕСХН. То есть, обязаны уплачивать сбор ИП и предприниматели на УСН и ОСНО. А вот совмещение сбора и ЕНВД запрещено. Если по выбранному виду деятельности введен сбор, то, чтобы уплачивать его, необходимо будет сменить систему налогообложения.

Как уже говорилось — торговый сбор является фиксированным платежом. И платить его нужно, даже если деятельность велась хотя бы один раз за квартал. Любая продажа или покупка обязывает к уплате сбора. Отсутствие прибыли также не является освобождением от уплаты сбора.

Периодом оплаты для торгового сбора является квартал, поэтому авансовых платежей нет. Уплатить его нужно в течение 25 дней после окончания квартала.

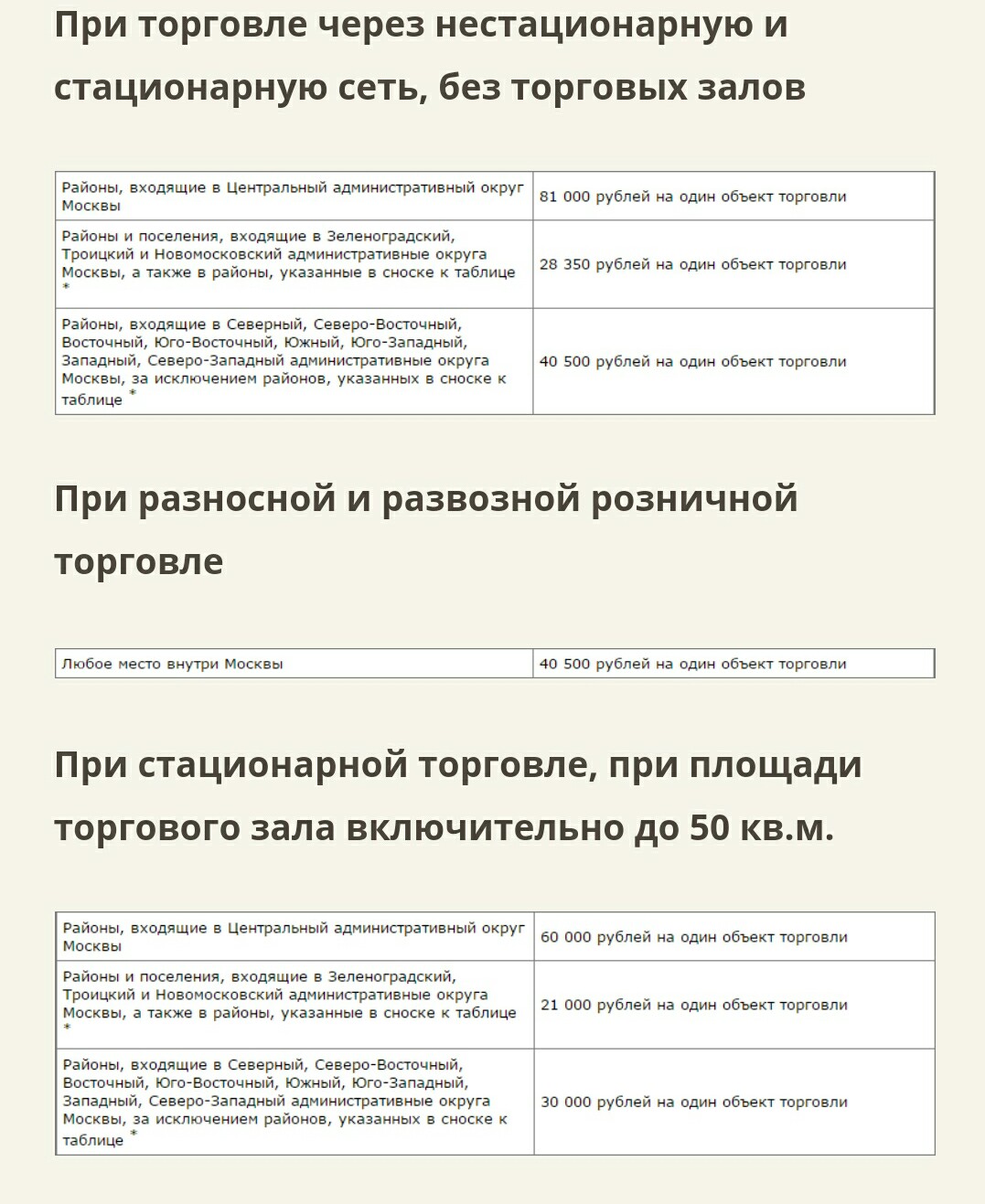

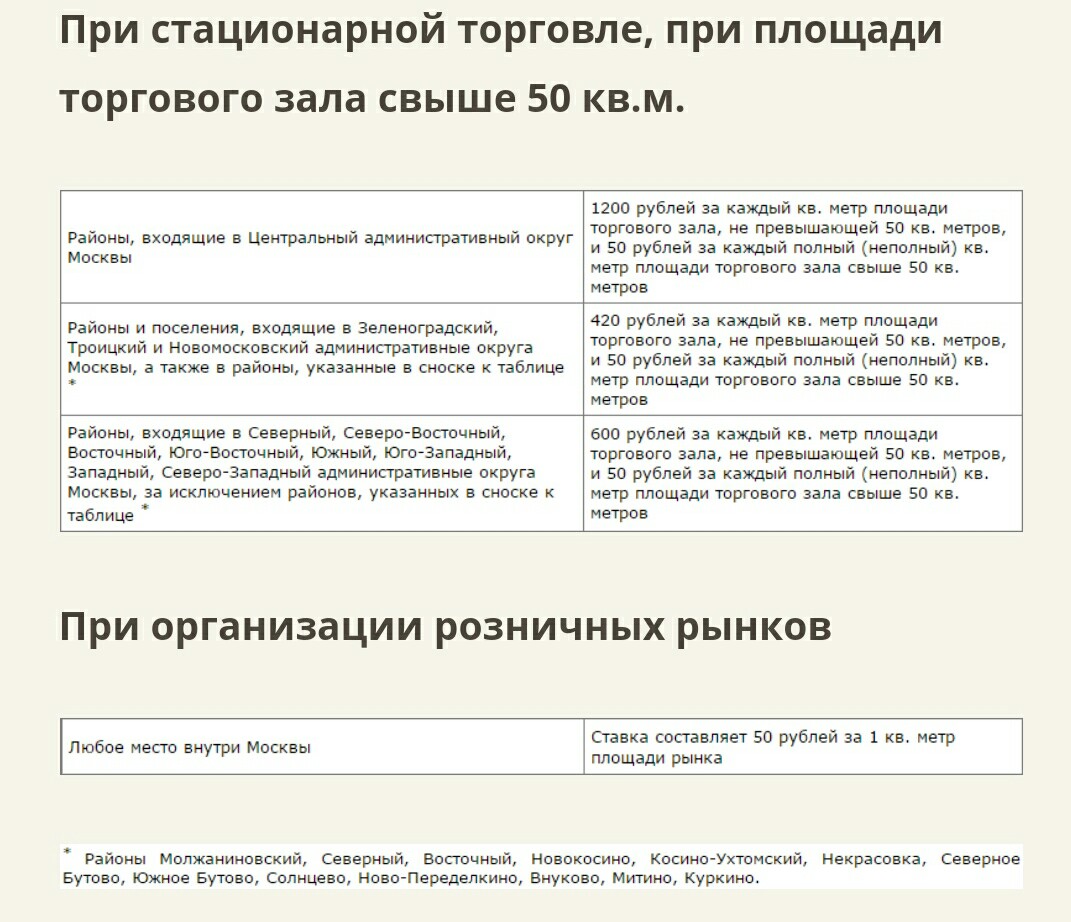

Размер сбора зависит от вида деятельности, территории нахождения места торговли и от торговой площади.

Чтобы стать плательщиком сбора, предпринимателю или организации нужно встать на учёт в налоговой инспекции по месту ведения торговой деятельности, если объект — стационарный. При ведении деятельности на нестационарных объектах торговли на учёт нужно встать по месту регистрации (месту жительства) предпринимателя. Для этого нужно прийти в налоговую и подать уведомление в течение 5 дней со дня начала ведения торговли. Уведомление подается по форме ТС-1.

Если организация или ИП по виду деятельности попадает под льготу и может не уплачивать торговый сбор — подать уведомление все равно нужно.

Варианты подачи уведомления:

- Прийти лично в налоговую инспекцию.

- Отправить уведомление по почте.

- Отправить уведомление в электронном виде через ТКС, если заключён договор с оператором ЭДО.

Торговый сбор примечателен тем, что, по большей части, он не увеличивает налоговой нагрузки на предпринимателя. При системе налогообложения в виде УСН «доходы» можно уменьшить налог 6% на сумму уплаченного торгового сбора. При ОСНО уменьшается налог на прибыль. Если предприниматель выбрал УСН «доходы за минусом расходов», то торговый сбор можно включить в расходы. ИП может уменьшить НДФЛ на сумму торгового сбора.

Если деятельность не велась, то нужно также подать уведомление. Иначе придется заплатить в «холостую». При не подаче уведомления обязанность по уплате остаётся на предпринимателе независимо от ведения бизнеса.

Надо ли платить торговый сбор со склада?

Согласно законодательству, обложению торговым сбором подлежат объекты, через которые осуществляется мелко-розничная, розничная, оптово-розничная и оптовая торговля. К ним относятся:

- стационарные площади, у которых имеется торговый и выставочный залы;

- стационарные площади, не имеющие выставочных помещений;

- нестационарные объекты;

- складские помещения.

Однако, они должны быть перечислены в региональном нормативном акте.

В Москве торговый сбор при отпуске товаров со склада не предусмотрен. К складам относятся помещения, в которых товар находится на хранении, и доступ в помещение склада для посетителей и покупателей закрыт.

В каких случаях надо платить торговый сбор со склада

Однако, если покупатели могут проходить в зону склада, осматривать товар, рассчитываться за него — то сбор придется уплатить. Поскольку к торговой площади относят ту территорию помещения, где находится выставочный зал, проходы для покупателей, рабочие места сотрудников.

Расчет торгового сбора

Предприниматели рассчитывают торговый сбор самостоятельно, исходя из установленных тарифов.

Возьмём для примера ИП. Площадь помещения составляет 30 кв. метров. Из них 10 отведено под склад. На остальных двадцати метрах размещены выставочный зал, касса.

Предприниматель снимает площадь в пределах МКАД. Исходя из действующих тарифов, наш предприниматель должен заплатить 30 000 рублей за квартал.

Этот же предприниматель, но площадь магазина составляет 70 квадратных метров, из которых 10 — склад. Тариф для помещений свыше 50 квадратов — 600 рублей за каждый метр до 50 квадратов, 50 рублей за каждый метр свыше 50 квадратов. Таким образом, расчет будет следующий:

600 × 50 + 50 × 10 = 30000 + 500 = 30 500 рублей.